đảm bảo tín dụng tại ngân hàng thương mại

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (889.85 KB, 44 trang )

I HC KINH T THÀNH PH H CHÍ MINH

I HC

ĐỀ TÀI

BM TÍN DNG TI

I

GVHD

NHÓM THC HIN : NHÓM 7--K21

TP.HCM, tháng 02 năm 2013

DANH SÁCH NHÓM 7

1.

ng

2.

Nguyn Th Thy Vân

3.

Phm Nguy

4.

Phan Thch Tho

5.

Nguyn Th Hng Nhung

6.

Cm Nhung

7.

Trn Thanh Uyên

8.

Nguyn Ngô Duyên Thùy

9.

Dip Th Ngc Trâm

10.

Nguyc Quyên Quyên

MC LC

LÝ LUN V BM TÍN DNG T

MI 1

1.1. Bm tín dng và các hình thc bm tín dng 1

1.1.1. Bm tín dng 1

1.1.1.1. Khái niệm chung về bảo đảm tín dụng 1

1.1.1.2. Ý nghĩa của bảo đảm tín dụng 1

1.1.1.3. Vai trò của bảo đảm tín dụng 2

1.1.1.4. Điều kiện đối với tài sản đảm bảo 3

a. Điều kiện pháp lý đối với tài sản đảm bảo 3

b. Điều kiện kinh tế đối với tài sản đảm bảo 3

1.2. Các bin pháp bm tín dng 4

1.2.1. Các bin pháp bm tín dng bng tài sn 4

1.2.1.1. Đảm bảo tín dụng bằng hình thức cầm cố tài sản 4

1.2.1.2. Đảm bảo tín dụng bằng hình thức thế chấp tài sản 6

1.2.1.3. Bảo đảm tín dụng theo phương thức bảo lãnh 11

1.2.2. Bm bng tín chp 12

1.2.2.1. Đối với TCTD ngoài Nhà nước 13

1.2.2.2. Đối với Tổ chức tín dụng nhà nước cho vay không có bảo đảm theo chỉ định của

Chính phủ 14

1.2.3. Các bin pháp bm khác 15

C TRNG V CÔNG TÁC BM TÍN DNG TI NH X 17

2.1. Thc trng công tác bm tin vay bng tài sn NH X 17

2.1.1. Tình hình v cho vay theo hình thc bm ca NH 17

2.1.1.1. Cơ cấu tín dụng theo mức độ tín nhiệm của khách hàng 17

2.1.1.2. Tình hình dư nợ quá hạn có đảm bảo bằng tài sản 19

2.1.1.3. Các hình thức cho vay đảm bảo 20

2.1.1.4. Tình hình định giá tài sản bảo đảm 22

2.1.1.5. Tình hình quản lý tài sản bảo đảm 23

2.1.1.6. Tình hình xử lý, phát mại tài sản bảo đảm 24

2.2. Kt qu c. 25

2.3. Nhng hn ch và nguyên nhân 26

2.3.1. Hn ch 26

2.3.2. Nguyên nhân 27

2.3.2.1. Chủ quan từ phía ngân hàng 27

2.3.2.2. Nguyên nhân khách quan 30

a. Từ phía khách hàng 30

b. Từ phía môi trường pháp luật và kinh tế 31

N NGH NHM NÂNG CAO CHNG BM TÍN DNG 33

3.1. Nhóm gii pháp trc tip 33

3.1.1. Hoàn thia chn khách hàng 33

3.1.2. Hoàn thii mi quy trình th 33

3.1.3. Thành lp t nh giá tài sm bo 34

3.1.4. Quy trách nhii vi cán b tín dng trong vic thnh tài sm bo

34

ng hoá danh m 35

nh giá li giá tr c 35

3.1.7. Nâng cao chng qu 36

3.1.8. Nâng cao chng công tác x 36

cán b tín dng, cán b th ng nhu cu ca công vic

38

3.1.10 Hoàn thin và nâng cp h thng thông tin trong ngân hàng 39

3.2. Nhóm bin pháp h tr 39

3.2.1. Thuê chuyên gia pháp lun trong hong x lý

tài sm b thu hi n: 39

ng công tác h tr khách hàng sau cho vay 40

ng mi quan h hp tác lâu dài và bn vng v 40

1

LÝ LUN V BM TÍN DNG TI NGÂN HÀNG

I

1.1. Bm tín dng và các hình thc bm tín dng

1.1.1. Bm tín dng

1.1.1.1. Khái nim chung v bm tín dng

Ngân hàng luôn phải đối mặt với rất nhiều rủi ro mà đặc biệt là rủi ro tín dụng. Việc

khách hàng mất khả năng trả nợ sẽ đem lại rất nhiều tổn thất cho ngân hàng. Do đó, bảo

đảm tín dụng ra đời được xem là một trong các điều kiện cần để người cần vốn có thể vay

vốn tại các ngân hàng. Đồng thời, việc bảo đảm tín dụng trong trường hợp bảo đảm bằng

tài sản được xem là biện pháp nhằm nâng cao ý thức sử dụng vốn đúng mục đích của người

đi vay, cụ thể là gắn trách nhiệm vật chất của người đi vay trong quá trình sử dụng vốn.

Cuối cùng, bảo đảm tín dụng giúp Ngân hàng có nguồn thu nợ thứ 2 trong trường hợp

người vay không hoàn trả được nợ gốc và lãi như cam kết trong hợp đồng tín dụng với

ngân hàng.

Bảo đảm tín dụng là thiết lập các cơ sở kinh tế và pháp lý tạo điều kiện cho ngân

hàng thỏa mãn nhu cầu thu hồi tín dụng đã cấp trong trường hợp người đi vay không thực

hiện trả nợ theo quy định. Giảm bớt tổn thất cho ngân hàng khi khách hàng không thực

hiện thanh toán được nợ cho ngân hàng. Giúp ngân hàng có nguồn thu nợ thứ hai.

Vậy, bảo đảm tín dụng là biện pháp bảo đảm thực hiện nghĩa vụ dân sự, được pháp luật

quy định theo một khuôn mẫu nhất định, có mục đích hướng dẫn cho các chủ thể trong quan hệ

(tổ chức tín dụng và khách hàng vay vốn), để đảm bảo cho nghĩa vụ được thực hiện (nghĩa vụ trả

nợ của khách hàng), đồng thời xác định quyền và nghĩa vụ của các bên. Ngoài những quy định

trong Bộ Luật dân sự, trong lĩnh vực ngân hàng hiện nay có những quy định cụ thể áp dụng đối

với bảo đảm tiền vay như Luật các tổ chức tín dụng, Nghị định 163/2006/NĐ-CP ngày

29/12/2006 về giao dịch bảo đảm, Nghị định 83/2010/NĐ-CP ngày 23/7/2010 qui định về trình

tự, thủ tục đăng ký và cung cấp thông tin về giao dịch bảo đảm bằng tài sản, Thông tư số

20/2011/TTLT-BTP- BTNMT Hướng dẫn việc đăng ký thế chấp quyền sử dụng đất, tài sản gắn

liền với đất và các văn bản quy phạm pháp luật có liên quan khác.

1.1.1.2. a bm tín dng:

2

- Giảm bớt tổn thất cho ngân hàng khi khách hàng vì một lý do nào đó không thực hiện

thanh toán được nợ cho ngân hàng. Giúp ngân hàng có nguồn thu nợ thứ hai.

- Gắn trách nhiệm vật chất của người đi vay trong quá trình sử dụng vốn. Làm động lực

thúc đẩy khách hàng thực hiện nghĩa vụ trả nợ. Nếu không trả được nợ sẽ sẽ mất tài sản và tốn

kém chi phí nhiều hơn.

- Bổ sung điều kiện để khách hàng được vay vốn.

1.1.1.3. Vai trò ca bm tín dng

Đặc trưng của hoạt động tín dụng ngân hàng là luôn tồn tại rủi ro. Khi cấp tín dụng ngân

hàng luôn phải đối mặt với hàng loạt các rủi ro trong đó có rủi ro tín dụng. Rủi ro tín dụng

thường được biểu hiện ở 2 dạng: rủi ro mất vốn và rủi ro đọng vốn. Rủi ro mất vốn là việc ngân

hàng cho vay nhưng không thu hồi được nợ hoặc chỉ thu hồi được một phần, còn rủi ro đọng vốn

là khách hàng chậm trễ trong việc trả nợ khi khoản nợ đến hạn. Điều này là ảnh hưởng rất lớn

đối với hoạt động ngân hàng như thiệt hại về tài sản, ảnh hưởng đến thu nhập của ngân hàng,

rộng hơn nữa là tác động tiêu cực đến nền kinh tế. Biện pháp bảo đảm tín dụng là một trong

những biện pháp thường xuyên giúp ngân hàng phòng ngừa và giảm thiểu các rủi ro tín dụng gặp

phải bởi:

Thứ nhất, bảo đảm tín dụng gắn trách nhiệm vật chất của người đi vay trong quá trình sử

dụng vốn. khi phải giao tài sản của mình cho ngân hàng, khách hàng phải nỗ lực trong việc tìm

ra nguồn thu để trả nợ, tìm cách sử dụng vốn có hiệu quả, không lãng phí vốn. Điều này làm tăng

trách nhiệm của khách hàng trong việc sử dụng vốn, giảm rủi ro tín dụng cho ngân hàng.

Thứ hai, bảo đảm tín dụng giúp ngân hàng có nguồn thu nợ thứ hai khi nguồn thu nợ thứ

nhất không thực hiện được. Khi thẩm định và cho vay, ngân hàng phải xác định được những

nguồn mình có thể thu nợ như doanh thu, hay thu nhập của người đi vay, nhưng do có nhiều yếu

tố khách quan làm cho nguồn thu nợ này không được đảm bảo thì ngân hàng cần phải có nguồn

thu nợ thứ hai phòng trường hợp khách hàng không trả được nợ, giảm rủi do đọng vốn của ngân

hàng.

Thứ ba, bảo đảm tín dụng là điều kiện bổ sung để khách hàng được vay vốn. đây là

trường hợp với những khách hàng mới có phương án kinh doanh khả thi nhưng chưa có đủ tiềm

lực tài chính và uy tín với ngân hàng . Bảo đảm tín dụng sẽ là điều kiện bổ sung giúp khách hàng

tiếp cận được nguồn vốn, đồng thời giúp ngân hàng mở rộng quan hệ tín dụng, tăng nguồn thu

nhập cho ngân hàng.

3

1.1.1.4. u kii vi tài sm bo

a. u kii vi tài sm bo

- Tài sản thuộc sở hữu của bên có nghĩa vụ hoặc thuộc sở hữu của bên thứ ba mà người

này cam kết dùng tài sản đó để bảo đảm thực hiện nghĩa vụ của bên nghĩa vụ đối với bên có

quyền. Điều này tạo điều kiện thuận lợi cho ngân hàng trong việc xử lý tài sản đảm bảo khi

khách hàng không thực hiện đầy đủ nghĩa vụ.

- Tài sản được phép giao dịch, tài sản không có tránh chấp. Vì bảo đảm tín dụng là một

loại giao dịch dân sự, muốn cho giao dịch đó có hiệu lực pháp luật thì tài sản trong giao dịch

phải hợp pháp về sở hữu và được tham gia vào giao dịch. Tài sản được phép giao dịch là tài sản

mà pháp luật cho phép hoặc không cấm mua, bán, tặng cho, chuyển đổi, chuyển nhượng, cầm cố,

thế chấp, bảo lãnh và các giao dịch khác. Tuy vậy, có những tài sản có thể ở dạng sở hữu hợp

pháp nhưng không được giao dịch, ví dụ: tài sản đang bị cơ quan có thẩm quyền tạm giữ, niêm

phong, phong tỏa, tài sản đang làm thủ tục giải thể, phá sản doanh nghiệp. Từ đó, có thể hiểu

rộng ra rằng, “được phép giao dịch” là theo qui định của pháp luật được đưa tài sản đó vào giao

dịch, trở thành đối tượng của giao dịch, phạm trù được phép giao dịch được suy đoán bằng sự

loại trừ ra những trường hợp bị cấm, bị hạn chế tham gia giao dịch theo qui định của pháp luật.

Điều này đảm bảo cơ sở pháp lý trong việc chuyển giao tài sản từ người đi vay sang người cho

vay, đồng thời tránh những rắc rối phát sinh khi xảy ra sự cố, bảo đảm để ngân hàng (người cho

vay) có quyền ưu tiên về xử lý tài sản nhằm thu hồi nợ khi người đi vay không thực hiện được

nghĩa vụ của mình.

- Tài sản được mua bảo hiểm theo quy định, bảo đảm tài sản còn nguyên vẹn hoặc được

bồi thường thì có thiệt hại xảy ra, không làm ảnh hưởng đến nguồn thu của ngân hàng.

b. u kin kinh t i vi tài sm bo

- Giá trị của bảo đảm phải lớn hơn nghĩa vụ được đảm bảo.

Bởi vì, việc thực hiện các phương thức cho vay có bảo đảm không chỉ nhằm đảm bảo

nguồn thu nợ mà còn có ý nghĩa quan trọng trong việc ràng buộc trách nhịêm vật chất, thúc giục

người vay phải sử dụng hiệu quả vốn vay để trả nợ đúng hạn và chỉ khi trả được hết nợ cho ngân

hàng thì người đi vay mới có thể thu hồi được tài sản của mình. Cho nên nếu giá trị tài sản bảo

đảm mà nhỏ hơn nghĩa vụ đươc bảo đảm (bao gồm vốn, gốc, lãi kể cả lãi quá hạn và các chi phí

khác nếu có) thì sẽ mất đi tác dụng và ý nghĩa của bảo đảm tiền vay, người đi vay dễ có động cơ

không trả nợ, gây khó khăn cho hoạt động kinh doanh của ngân hàng thương mại.

4

- Tài sản phải có sẵn thị trường tiêu thụ

Mức độ thanh khoản của tài sản có quan hệ đến lợi ích của người cho vay. Mức độ thanh

khoản thấp hay nói cách khách là tài sản khó bán được khó được ngân hàng chấp nhận. mức độ

thanh khoản trung bình có thể chấp nhận nhưng phải được tính đến chi phí do kéo dài thời gian

xử lý. Ví dụ trường hợp cầm cố bằng dây truyền sản xuất, đến thời hạn hợp đồng khách hàng

không thực hiện được nghĩa vụ, ngân hàng phát mại tài sản nhưng dây truyền sản xuất đã lỗi

thời, hoặc khó tìm khách hàng mua, vì thế gây thiệt hại lớn cho ngân hàng.

1.2 Các bin pháp bm tín dng

1.2.1

1.2.1.1

Khái niệm:

Theo Bộ luật Dân sự Việt Nam ban hành ngày 14/6/2005 (sau đây gọi tắt là bộ luật Dân

sự năm 2005), điều 326 định nghĩa: “cầm cố là việc một bên (sau đây gọi là bên cầm cố) giao tài

sản thuộc quyền sở hữu của mình cho bên kia (sau đây gọi là bên nhận cầm cố) để bảo đảm thực

hiện nghĩa vụ dân sự”. Như vậy, bản chất của cầm cố là một biện pháp bảo đảm thực hiện nghĩa

vụ dân sự. Theo đó trong quan hệ tín dụng ngân hàng, cầm cố tài sản được hiểu là việc khách

hàng (bên vay vốn) dùng tài sản thuộc sở hữu của mình giao cho tổ chức tín dụng (bên cho vay)

để đảm bảo thực hiện nghĩa vụ trả nợ.

Đối tượng của cầm cố:

Tài sản bao gồm vật, tiền, giấy tờ có giá và các quyền tài sản[Điều 163 – Bộ Luật Dân sự

2005]. Sự phát triển kinh tế – xã hội và đa dạng hóa các loại hình tài sản hiện nay đã khiến cho

phương pháp liệt kê thông thường về tài sản tại Thông tư 06/2000/TT-NHNN1 ngày 4/4/2000

không còn phù hợp. Tài sản gồm nhiều loại: Động sản, bất động sản, giấy tờ có giá và các quyền

tài sản là các quyền trị giá được bằng tiền và có thể chuyển giao trong giao dịch dân sự, kể cả

quyền sở hữu trí tuệ, quyền đối với giống cây trồng, vật nuôi, quyền đòi nợ [Điều 22 – Nghị định

163/ 2006/ NĐ – CP ngày 19/ 12/ 2006],…

Quyền, nghĩa vụ của bên cầm cố và nhận cầm cố:

Quyền của khách hàng vay vốn (Điều 331, Bộ luật Dân sự năm 2005):

- Yêu cầu TCTD (bên nhận cầm cố) đình chỉ việc sử dụng tài sản cầm cố, nếu do sử dụng

mà tài sản cầm cố có nguy cơ bị mất giá trị hoặc giảm sút giá trị.

- Được bán tài sản cầm cố nếu được TCTD đồng ý.

5

- Được thay thế tài sản cầm cố bằng một tài sản khác nếu có thỏa thuận với TCTD.

- Yêu cầu TCTD giữ tài sản cầm cố trả lại tài sản cầm cố khi nghĩa vụ được bảo đảm bằng

cầm cố chấm dứt.

- Yêu cầu bên nhận cầm cố bồi thường thiệt hại xảy ra đối với tài sản cầm cố.

Nghĩa vụ của khách hàng vay (Điều 330, Bộ luật Dân sự năm 2005):

- Giao tài sản cầm cố cho TCTD theo đúng thỏa thuận.

- Báo cho TCTD về quyền của người thứ ba đối với tài sản cầm cố nếu có, trong trường hợp

không thông báo thì TCTD có quyền hủy hợp đồng cầm cố tài sản và yêu cầu bồi thường

thiệt hại hoặc duy trì hợp đồng và chấp nhận quyền của người thứ ba đối với tài sản cầm cố.

- Thanh toán cho TCTD biết chi phí hợp lý để bảo quản, giữ gìn tài sản cầm cố, trừ trường

hợp có thỏa thuận khác.

Quyền của tổ chức tín dụng (Điều 333, Bộ luật Dân sự năm 2005):

- Được yêu cầu người chiếm hữu, sử dụng trái pháp luật tài sản cầm cố trả lại tài sản đó.

- Được khai thác công dụng tài sản cầm cố và hưởng hoa lợi, lợi tức từ tài sản cầm cố, nếu

các bên có thỏa thuận.

- Yêu cầu xử lý tài sản cầm cố theo phương thức đã thỏa thuận hoặc theo quy định của pháp

luật để thực hiện nghĩa vụ.

- TCTD được thanh toán chi phí hợp lý bảo quản tài sản cầm cố khi trả lại tài sản cho khách

hàng vay.

Nghĩa vụ của tổ chức tín dụng (Điều 332, Bộ luật Dân sự năm 2005):

- Bảo quản giữ gìn tài sản cầm cố, nếu làm mất hoặc hư hỏng tài sản cầm cố thì phải bồi

thường thiệt hại cho bên cầm cố.

- Không được bán, trao đổi tặng cho, cho thuê, cho mượn tài sản cầm cố, không được đem

tài sản cầm cố để bảo đảm thực hiện nghĩa vụ khác.

- Không được khai thác công dụng hưởng hoa lợi, lợi tức từ tài sản cầm cố, nếu không được

bên cầm cố đồng ý.

- Trả lại tài sản cầm cố cho khách hàng vay khi nghĩa vụ được bảo đảm bằng cầm cố chấm

dứt.

Hình thức cầm cố tài sản:

Việc cầm cố tài sản phải được lập thành văn bản, có thể lập thành văn bản riêng hoặc ghi

trong hợp đồng chính. Cầm cố tài sản có hiệu lực kể từ thời điểm chuyển giao tài sản cho bên

6

nhận cầm cố. Thời hạn cầm cố tài sản do các bên thoả thuận. Trong trường hợp không có thoả

thuận thì thời hạn cầm cố được tính cho đến khi chấm dứt nghĩa vụ được bảo đảm bằng cầm cố.

* Khi áp dụng biện pháp bảo đảm này, có một vấn đề nảy sinh đó là vấn đề định giá và

xác định giá trị hao mòn của tài sản. Về giá tài sản, căn cứ theo các quy định của pháp luật về giá

và Bộ luật Dân sự 2005, giá là do các bên thỏa thuận (trừ những trường hợp thuộc diện Nhà nước

quản lý về giá), do vậy, thông thường việc định giá tài sản bảo đảm xác định theo những yếu tố

cơ bản sau: Thỏa thuận của các bên (có tính đến yếu tố thị trường) và giá trị hao mòn (hữu hình

và vô hình) của tài sản. Tuy nhiên, đối với việc cầm cố một số loại tài sản có những biến động

lớn về giá như hiện nay (ngoại tệ, vàng, kim khí quý, đá quý) thì sẽ có vấn đề nảy sinh. Ví dụ,

khi cầm cố 100 cây vàng vào thời điểm đầu năm 2012, khách hàng A chỉ có thể thỏa thuận được

với ngân hàng vay tối đa 2 tỷ, nhưng đến cuối năm 2012, nếu giá vàng trên thị trường tăng thì

liệu ngân hàng có xem xét cho khách hàng này vay thêm nữa hay không. Và ngược lại, nếu giá

vàng giảm thì ngân hàng có bắt buộc khách hàng phải trả bớt nợ hay bổ sung thêm tài sản đảm

bảo? Điều này tùy thuộc vào quy định của ngân hàng và thỏa thuận của các bên. Đơn cử quy

định của Ngân hàng Eximbank “đối với tài sản đảm bảo là vàng bạc, đá quý, các giấy tờ có giá:

Mức cho vay tối đa từ 90% -95% ; đối tài sản là bất động sản thì mức cho vay tối đa là 70% ….

Định kỳ sẽ đánh giá lại giá trị của tài sản đảm bảo, nếu giá trị đánh giá lại thấp hơn tỷ lệ đảm bảo

theo quy định thì KH phải bổ sung tài sản đảm bảo hoặc trả bớt nợ. Trong trường hợp giá trị định

giá lại cao hơn ban đầu, nếu KH có nhu cầu thì Eximbank vẫn cho vay thêm. ”. Như vậy, nếu

anh A có quan hệ tín dụng với ngân hàng Eximbank thì có lẽ với tài sản bảo đảm là 100 cây

vàng, rất có thể ngân hàng sẽ xem xét cho anh A vay tiếp 1 tỷ nữa trong trường hợp giá vàng

tăng tại thơi điểm đánh giá lại.

Tuy nhiên, cầm cố chỉ áp dụng với một số khoản tín dụng có giá trị nhỏ, còn với khoản

vay lớn các bên thường lựa chọn biện pháp bảo đảm thế chấp tài sản.

1.2.1.2

Trong quan hệ tín dụng ngân hàng, đây là biện pháp được sử dụng phổ biến hơn cả.

Khái niệm thế chấp:

Theo quy định của điều 342, Bộ luật Dân sự năm 2005: “Thế chấp tài sản là viêc một bên

(bên thế chấp) dùng tài sản thuộc sở hữu của mình để bảo đảm thực hiện nghĩa vụ dân sự đối với

bên kia (bên nhận thế chấp) và không chuyển giao tài sản đó cho bên nhận thế chấp”. Trong

trường hợp thế chấp toàn bộ hoặc một phần bất động sản, động sản có vật phụ thì vật phụ của bất

7

động sản, động sản đó cũng thuộc tài sản thế chấp. Tài sản thế chấp do khách hàng vay giữ, các

bên có thể thỏa thuận giao cho người thứ ba giữ tài sản thế chấp.

Đối tượng của thế chấp:

Nếu như các quy định trước khi Bộ luật Dân sự 2005 ra đời phân biệt cầm cố và thế chấp dựa

trên loại tài sản (thường phân loại thành động sản hay bất động sản) thì theo quy định của Bộ

luật Dân sự 2005, việc phân biệt 2 biện pháp này phụ thuộc vào việc tài sản được bảo đảm do

bên nào giữ. Nếu tài sản được chuyển giao cho bên nhận bảo đảm, đó là cầm cố. Nếu tài sản do

bên bảo đảm giữ và bên nhận bảo đảm giữ các giấy tờ chứng nhận quyền sở hữu tài sản hoặc

quyền sử dụng (đối với đất đai), đó là thế chấp. Như vậy, nếu hiểu theo đúng các quy định của

Bộ luật Dân sự 2005, thì ngay cả đối với bất động sản, ngân hàng hoàn toàn có thể yêu cầu áp

dụng biện pháp cầm cố nếu ngân hàng thỏa thuận được với khách hàng và có khả năng cầm giữ

tài sản đó.

Quyền, nghĩa vụ của bên thế chấp và nhận thế chấp:

Đối với bên thế chấp: theo điều 348 Bộ luật dân sự năm 2005, khách hàng có nghĩa vụ:

- Giao giấy tờ về tài sản thế chấp cho TCTD.

- Bảo quản giữ gìn tài sản thế chấp.

- Áp dụng các biện pháp cần thiết để tránh sự gây thiệt hại, làm giảm giá trị tài sản bảo đảm.

- Thông báo cho TCTD về quyền của người thứ ba đối với tài sản thế chấp nếu có. Trong trường

hợp không thông báo cho TCTD, thì TCTD có quyền hủy hợp đồng thế chấp tài sản và yêu cầu

bồi thường thiệt hại hoặc duy trì hợp đồng và chấp nhận quyền của người thứ ba đối với tài sản

thế chấp.

- Không được bán, trao đổi tặng cho tài sản thế chấp, trừ trường hợp theo quy định của pháp

luật hoặc được TCTD đồng ý.

ng thu 349 b lut Dân s n:

- Được khai thác công dụng, hưởng hoa lợi, lợi tức từ tài sản, trừ trường hợp hoa lợi, lợi tức

cũng thuộc tài sản thế chấp theo thỏa thuận.

- Được đầu tư để làm tăng giá trị của tài sản thế chấp.

- Được bán, thay thế tài sản thế chấp nếu tài sản đó là hàng hóa luân chuyển trong quá trình sản

xuất kinh doanh.

- Được bán trao đổi, tặng cho tài sản thế chấp không phải là hàng hóa luân chuyển trong quá

trình sản xuất kinh doanh nếu được TCTD đồng ý.

8

- Được cho thuê, mượn tài sản nhưng phải thông báo cho bên thuê mượn biết về việc tài sản cho

thuê, mượn đang được dùng để thế chấp và phải thông báo cho TCTD biết.

- Nhận lại tài sản thế chấp do người thứ ba giữ, khi nghĩa vụ được bảo đảm bằng thế chấp chấm

dứt hoặc được thay thế bằng biện pháp bảo đảm khác.

Tổ chức tín dụng nhận thế chấp tài sản: theo điều 351, Bộ luật Dân sự năm 2005,

TCTD có quyền:

- Yêu cầu bên thuê, bên mượn tài sản thế chấp phải chấm dứt việc sử dụng tài sản thế chấp, nếu

việc sử dụng làm mất giá trị hoặc giảm sút giá trị của tài sản đó.

- Được xem xét, kiểm tra trực tiếp tài sản thế chấp, nhưng không được cản trở hoặc gây khó

khăn cho việc sử dụng khai thác tài sản thế chấp.

- Yêu cầu bên thế chấp phải cung cấp thông tin về thực trạng tài sản thế chấp.

- Yêu cầu bên thế chấp áp dụng các biện pháp cần thiết để bảo toàn tài sản, giá trị tài sản trong

trường hợp có nguy cơ làm mất giá trị hoặc giảm sút giá trị của tài sản do việc khai thác, sử

dụng.

- Yêu cầu bên thế chấp (khách hàng vay) hoặc người thứ ba giữ tài sản thế chấp giao tài sản đó

cho mình để xử lý trong trường hợp đến hạn thực hiện nghĩa vụ mà bên có nghĩa vụ không thực

hiện hoặc thực hiện không đúng nghĩa vụ.

- Giám sát, kiểm tra quá trình hình thành tài sản trong trường hợp nhận thế chấp bằng tài sản

hình thành trong tương lai.

- Yêu cầu xử lý tài sản thế chấp theo quy định và được ưu tiên thanh toán.

ng thu 350, B lut Dân s :

- Trong trừờng hợp các bên thỏa thuận bên nhận thế chấp (TCTD) giữ giấy tờ về tài sản thế chấp

thì khi chấm dứt thế chấp phải hoàn trả cho bên thế chấp (khách hàng vay) giấy tờ về tài sản thế

chấp.

-Yêu cầu cơ quan nhà nước có thẩm quyền đăng ký giao dịch bảo đảm xóa đăng ký trong các

trường hợp nghĩa vụ bảo đảm chấm dứt theo quy định.

* Trong quan hệ tín dụng ngân hàng khách hàng vay vốn có thể dùng tài sản đã có thuộc

quyền sở hữu của mình để đảm bảo cho khoản vay. Bên cạnh đó theo quy định của pháp luật

khách hàng vay cũng có thể dùng chính tài sản hình thành từ vốn vay để đảm bảo cho khoản vay,

nói cách khác trong trường hợp này tài sản thế chấp được hình thành từ việc sử dụng khoản tiền

vay và hợp đồng thế chấp được ký khi tài sản đã hình thành.

9

Một số vấn đề mở rộng:

Nhà và quyền sử dụng đất, cầm cố hay thế chấp? Theo quy định tại Điều 12, Điều 22 –

Nghị định 163/2006/NĐ-CP của Chính phủ và Điều 3 – Nghị định 83/2010/NĐ-CP của Chính

phủ, đối với một số quyền tài sản hoặc bất động sản như quyền sử dụng đất, sử dụng rừng, tàu

biển, quyền đòi nợ sẽ được áp dụng biện pháp bảo đảm là thế chấp. Vậy câu hỏi đặt ra là, các tài

sản này có thể áp dụng biện pháp bảo đảm cầm cố có được không ?

Ví dụ, doanh nghiệp A muốn vay vốn dài hạn (10 năm) của ngân hàng X bằng việc thế

chấp nhà và quyền sử dụng đất có vị trí rất đẹp ngay giữa trung tâm thành phố, ngân hàng X lại

đang có nhu cầu mở thêm chi nhánh và muốn doanh nghiệp A cầm cố tài sản đó cho ngân hàng,

theo đó tiền hoa lợi, lợi tức của nhà và đất sẽ được xác định đúng bằng giá thuê theo giá thị

trường. Trường hợp này sẽ có hai quan điểm:

(i) Doanh nghiệp A thế chấp nhà đất cho ngân hàng X và hai bên sẽ tiến hành ký hợp đồng

thuê nhà – chính là tài sản được thế chấp. Theo quan điểm này, vì nhà đất là tài sản không thể

chuyển dịch nên không thể cầm cố được và hiện nay khung pháp lý quy định về thế chấp nhà, đất

quy định rất cụ thể, rõ ràng.

(ii) Doanh nghiệp A và ngân hàng thỏa thuận cầm cố nhà đất (nhà đất giao cho ngân hàng

giữ) với thỏa thuận hoa lợi, lợi tức phát sinh thuộc tài sản của bên thế chấp (hoặc thuộc tài sản

thế chấp). Theo quan điểm (ii) thì mặc dù tài sản không thể chuyển dịch được nhưng ngân hàng

hoàn toàn có thể cử bộ phận của ngân hàng đến tiếp quản và quản lý, nên vẫn có thể áp dụng

biện pháp bảo đảm cầm cố (tuy nhiên, hiện nay khung pháp lý cho việc cầm cố nhà đất pháp luật

chưa quy định nên dù có theo quan điểm (ii) thì cũng khó có cơ sở thực hiện).

Trên thực tế, ngay tại các quy định của luật cũng đã có sự điều chỉnh, ví dụ tại điểm c,

khoản 1, Điều 12 – Nghị định 163/2006/NĐ-CP ngày 29/12/2006 của Chính phủ quy định “thế

chấp tàu bay, tàu biển”, không có quy định cầm cố tàu bay, nhưng sang đến Nghị định

83/2010/NĐ-CP ngày 23/7/2010 của Chính phủ về đăng ký giao dịch bảo đảm quy định “cầm cố

tàu bay, thế chấp tàu bay”. Điều này có nghĩa, nếu tài sản có khả năng chuyển giao được sang

bên nhận bảo đảm giữ, thì vẫn có thể áp dụng biện pháp cầm cố, như vậy việc cầm cố nhà và

quyền sử dụng đất theo quan điểm (ii) không phải là không có cơ sở.

Xác minh giá trị tài sản khi áp dụng biện pháp bảo đảm thế chấp. Những vấn đề nghịch

lý:

10

Định giá tài sản dựa trên yếu tố thỏa thuận là một chế định dân chủ và văn minh của các

quy định pháp luật dân sự, vì nó tôn trọng tối đa quyền của đương sự trong quan hệ dân sự, vấn

đề là các bên dựa vào quy định đó như thế nào để vận dụng có lợi nhất cho mình. Hiện nay, hầu

hết các ngân hàng đều có bộ phận định giá hoặc thuê tổ chức định giá trung lập đối với tài sản có

giá trị lớn. Nhưng việc định giá tài sản thế chấp là bất động sản của ngân hàng còn một số bất

cập, điển hình là hai trường hợp cụ thể sau:

(i) Định giá quá thấp so với giá thị trường, đặc biệt là trong lĩnh vực bất động sản. Hiện nay,

không ít các doanh nghiệp “kêu trời” vì cách định giá tài sản là “quyền sử dụng đất” của ngân

hàng, khi định giá để xác định mức cho vay, một số ngân hàng áp dụng nguyên khung giá đất do

Nhà nước quy định (thực chất đây là khung giá để Nhà nước tính thuế) thấp hơn rất nhiều so với

giá chuyển nhượng trên thị trường. Điều này dẫn đến việc doanh nghiệp được vay vốn quá ít so

với mức thực tế họ lẽ ra được hưởng.

(ii) Định giá quá cao hoặc không đúng thực chất đối với tài sản gắn liền với quyền sử dụng

đất. Theo quy định của pháp luật, đất thuê trả tiền hàng năm, hoặc đất mà Nhà nước không thu

tiền sử dụng đất sẽ không được chuyển nhượng hoặc thế chấp, nhưng tài sản trên đất vẫn có thể

được đem ra thế chấp. Tất nhiên, việc thế chấp tài sản gắn liền với đất trong những trường hợp

này sẽ đưa ngân hàng vào thế rủi ro cao nếu không nghiên cứu và dự liệu đầy đủ về các tình

huống phát sinh.

Xác minh tư cách chủ sở hữu, tính hợp pháp của giấy tờ đối với tài sản thế chấp. Những

vướng mắc chưa được tháo gỡ:

Vấn đề đặt ra ở đây, ai là người xác minh, xác minh như thế nào, nếu xác minh sai, ai là

người chịu trách nhiệm? Một loạt các sai phạm của cá nhân, cán bộ ngân hàng đến các cơ quan

tổ chức khác khiến cho các nhà làm luật và áp dụng luật nao núng đi tìm nút gỡ, vì sai phạm và

tổn thất trong ngành Ngân hàng đặc biệt nhạy cảm, nó ảnh hưởng trực tiếp đến nền kinh tế và

gây hoang mang cho doanh nghiệp. Về lý, cá nhân nào có lỗi, người đó phải chịu trách nhiệm

trước pháp luật, nhưng thực tế không đơn giản như vậy, vì thực chất rủi ro về kinh tế thường vẫn

do ngân hàng gánh chịu.

Nếu như biện pháp thế chấp tài sản thông thường có thể được áp dụng để bảo đảm cả

nghĩa vụ hợp đồng và nghĩa vụ ngoài hợp đồng thì bảo đảm tiền vay bằng tài sản thế chấp của

khách hàng vay chỉ đươc áp dụng đối với nghĩa vụ hợp đồng-nghĩa vụ trả nợ của khách hàng vay

theo hợp đồng tín dụng giữa họ với TCTD. Vì vậy, có thể nói bảo đảm tiền vay bằng tài sản thế

11

chấp của khách hàng vay là hợp đồng phụ đặt ra bên cạnh hợp đồng chính-hợp đồng tín dụng để

bảo đảm cho việc thực hiện hợp đồng chính.

1.2.1.3

a. Khái niệm:

Biện pháp bảo lãnh được định nghĩa khá rõ trong Bộ luật Dân sự năm 2005: “Bảo lãnh là

việc người thứ ba (sau đây gọi là bên bảo lãnh) cam kết với bên có quyền (sau đây gọi là bên

nhận bảo lãnh) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ (sau đây gọi là bên được bảo

lãnh), nếu khi đến thời hạn mà bên được bảo lãnh không thực hiện hoặc thực hiện không đúng

nghĩa vụ” (Điều 361 Bộ luật Dân sự năm 2005). Bảo lãnh thực chất cũng là một loại hợp đồng

cụ thể mà đối tượng trước hết của nó là sự cam kết bằng uy tín để đảm bảo thực hiện nghĩa vụ.

Điều này có nghĩa là khi nhận bảo lãnh, người nhận bảo lãnh cũng rất quan tâm đến nhân thân

người bảo lãnh cũng như khả năng tài sản của người bảo lãnh, vì trong trường hợp nghĩa vụ tài

sản không được người được bảo lãnh thực hiện, thực hiện không đúng, người bảo lãnh sẽ phải

thực hiện thay bằng tài sản của mình.

b. Đối tượng của bảo lãnh bằng tài sản của bên thứ ba:

Theo điều 361 bộ luật dân sự năm 2005 đối tượng của bảo lãnh là cam kết của bên bảo

lãnh. Cam kết này được bảo đảm bằng tài sản thuộc sở hữu của bên bảo lãnh. Khi tiến hành ký

kết hợp đồng tín dụng có áp dụng các biện pháp đảm bảo bằng tài sản, TCTD sẽ thẩm tra tài sản

xem bảo lãnh có thuộc sở hữu hợp pháp của bên bảo lãnh hay không. Điều này đòi hỏi các tổ

chức tín dụng phải rất cẩn trọng trong việc thẩm định quyền sở hữu đối với tài sản bảo lãnh của

bên bảo lãnh vì đối với một số tài sản không đăng ký quyền sở hữu thì việc chứng minh đối với

tài sản đó là rất khó khăn.

c. Chủ thể trong quan hệ bảo lãnh:

Theo khái niệm về bảo lãnh của Bộ luật Dân sự năm 2005, thì chủ thể tham gia quan hệ bảo

lãnh bao gồm ba bên:

- Bên bảo lãnh là các tổ chức cá nhân có đủ điều kiện theo quy định của pháp luật.

- Bên nhận bảo lãnh là các tổ chức tín dụng.

- Bên được bảo lãnh là khách hàng vay vốn.

d. Căn cứ thực hiện nghĩa vụ bảo lãnh: theo điều 41 Nghị định -CP

- Khi đến hạn thực hiện nghĩa vụ mà bên được bảo lãnh không thực hiện hoặc thực hiện không

đúng nghĩa vụ đối với bên nhận bảo lãnh.

12

- Bên được bảo lãnh phải thực hiện nghĩa vụ đối với bên nhận bảo lãnh trước thời hạn do vi

phạm nghĩa vụ đó, nhưng không thực hiện hoặc thực hiện không đúng nghĩa vụ.

- Bên được bảo lãnh không có khả năng thực hiện nghĩa vụ của mình trong trường hợp các bên

có thoả thuận về việc bên bảo lãnh chỉ phải thực hiện nghĩa vụ bảo lãnh khi bên được bảo lãnh

không có khả năng thực hiện nghĩa vụ.

Theo bộ luật dân sự thì nội dung của bảo lãnh trong quan hệ hợp đồng tín dụng là việc

bên bảo lãnh dùng tài sản thuộc quyền sở hữu của mình để bảo đảm cho việc trả nợ của bên được

bảo lãnh đối với TCTD. Trong bảo lãnh tồn tại hai quan hệ, đó là quan hệ giữa bên bảo lãnh và

bên nhận bảo lãnh và quan hệ giữa bên được bảo lãnh và bên bảo lãnh. Trong đó, bên được bảo

lãnh không phải là bên đóng vai trò thiết lập hợp đồng bảo lãnh mà là bên hưởng lợi từ hợp đồng

bảo lãnh. Do vậy, khi xem xét quyền và nghĩa vụ của các bên trong quan hệ bảo lãnh, thực chất

chúng ta chỉ đề cập tới quyền và nghĩa vụ của hai chủ thể: bên nhận bảo lãnh và bên bảo lãnh.

Trong hoạt động tín dụng của các ngân hàng hiện nay thì hình thức bảo đảm bằng bảo

lãnh này cũng ít được sử dụng vì khi có thêm bên thứ 3 tham gia vào thì các thủ tục, quy trình

cũng sẽ phức tạp hơn. Hình thức này thông thường sử dụng cho các món vay của tổ chức được

Chính Phủ bảo lãnh, còn đối với khách hàng cá nhân, tổ chức kinh tế bình thường thì các ngân

hàng tại Việt Nam rất ít sử dụng.

1.2.2.

- Khái nim

Là hình thức vay tiền ngân hàng và các tổ chức tín dụng được bảo đảm bằng sự tín nhiệm, không

cần có tài sản thế chấp.

- H p

* Đề nghị vay vốn kiêm phương án trả nợ

* Giấy đăng ký mở tài khoản (với Khách hàng vay vốn chưa có tài khoản tại ngân hàng)

* Bản sao CMT (không quá 15 năm kể từ ngày cấp)/ Hộ chiếu ;Bản sao HKTT /KT3

* Tài liệu chứng minh vị trí công tác: Bản sao Hợp đồng lao động, hoặc Quyết định biên chế,

hoặc Quyết định Bổ nhiệm hoặc văn bản xác nhận của Đơn vị chủ quản về chức danh của vay

* Tài liệu chứng minh mức lương và/hoặc thu nhập háng tháng: Sao kê giao dịch tài khoản ngân

hàng 3 tháng gần nhất, hoặc Quyết định lương hoặc Hợp đồng lao động có quy định mức lương

hoặc chứng từ chi trả lương trong 3 tháng gần nhất.

* Bản sao chứng từ chứng minh thu nhập khác (nếu có)

13

1.2.2.1.

Tổ chức tín dụng được lựa chọn khách hàng vay để cho vay không có bảo đảm bằng tài

sản khi cho vay vốn ngắn hạn, trung hạn, dài hạn để thực hiện các dự án đầu tư phát triển hoặc

phương án sản xuất, kinh doanh, dịch vụ và đời sống đối với khách hàng vay theo quy định về

điều kiện và hạn chế cho vay được trình bày như sau.

Điều kiện đối với khách hàng vay không bảo đảm:

a/Sử dụng vốn vay có hiệu quả và trả nợ gốc, lãi vốn vay đúng hạn trong quan hệ vay vốn

với tổ chức tín dụng cho vay hoặc các tổ chức tín dụng khác.

b/Có dự án đầu tư, phương án sản xuất kinh doanh, dịch vụ khả thi, có hiệu quả; hoặc có

dự án đầu tư, phương án phục vụ đời sống khả thi, phù hợp với quy định của pháp luật.

c/Có khả năng tài chính để thực hiện nghĩa vụ trả nợ.

d/ Cam kết thực hiện biện pháp bảo đảm bằng tài sản theo yêu cầu của tổ chức tín dụng

nếu sử dụng vốn vay không đúng cam kết trong hợp đồng tín dụng; cam kết trả nợ trước hạn nếu

không thực hiện được các biện pháp bảo đảm bằng tài sản quy định tại điểm này".

Đối với khách hàng vay là doanh nghiệp, ngoài các điều kiện quy định trên còn phải có

kết quả sản xuất kinh doanh có lãi trong hai năm liền kế với thời điểm xem xét cho vay.

Xem xét khách hàng chưa đủ điều kiện vay:

Đối với hợp tác xã, hộ nông dân và chủ trang trại chưa có đủ điều kiện để tổ chức tín

dụng xem xét cho vay không có bảo đảm bằng tài sản theo quy định thì các tổ chức tín dụng

được xem xét, quyết định và tự chịu trách nhiệm về cho vay không phải bảo đảm tài sản như sau:

a. Đối với hộ nông dân, chủ trang trại sản xuất nông, lâm, ngư, diêm nghiệp, mang tính

sản xuất hàng hoá, có dự án đầu tư, phương án sản xuất, kinh doanh khả thi và nằm trong vùng

đã được quy hoạch, đầu tư cơ sở hạ tầng, đã ký kết hợp đồng tiêu thụ sản phẩm với các doanh

nghiệp, hợp tác xã, thì các tổ chức tín dụng xem xét cho vay đến 30 triệu đồng không áp dụng

14

biện pháp bảo đảm bằng tài sản, chỉ nộp giấy chứng nhận quyền sử dụng đất hoặc giấy xác nhận

của Uỷ ban nhân dân xã, phường, thị trấn về việc không có tranh chấp đất đai.

b. Đối với hợp tác xã làm dịch vụ cung ứng vật tư, cây, con giống để sản xuất nông, lâm,

ngư, diêm nghiệp, có dự án đầu tư, phương án sản xuất, kinh doanh khả thi, có hiệu quả, có hợp

đồng tiêu thụ, thì các tổ chức tín dụng xem xét cho vay đến 100 triệu đồng không áp dụng biện

pháp bảo đảm bằng tài sản.

c. Đối với hợp tác xã sản xuất hàng xuất khẩu, làm nghề truyền thống có dự án đầu tư,

phương án sản xuất kinh doanh khả thi, phù hợp với quy hoạch, kế hoạch phát triển kinh tế - xã

hội và chuyển dịch cơ cấu kinh tế của địa phương, đã ký được hợp đồng xuất khẩu hoặc có đơn

đặt hàng khả thi, thì các tổ chức tín dụng xem xét cho vay đến 500 triệu đồng không áp dụng

biện pháp bảo đảm bằng tài sản.

Hạn chế cho vay không bảo đảm bằng tài sản:

a. Tổ chức tín dụng không được cho vay không có bảo đảm bằng tài sản đối với các đối

tượng quy định tại khoản 1 Điều 78 Luật Các tổ chức tín dụng.

b. Ngân hàng Nhà nước Việt Nam quy định mức cho vay không có bảo đảm bằng tài sản

cho một tổ chức tín dụng trong từng thời kỳ.

c. Tổ chức tín dụng quy định mức dư nợ tối đa được vay không có bảo đảm bằng tài sản

đối với một khách hàng vay.

1.2.2.2.

Cho vay không bảo đảm theo chỉ định của Chính phủ: Tổ chức tín dụng nhà nước cho

vay không có bảo đảm đối với khách hàng vay để thực hiện các dự án đầu tư thuộc chương trình

kinh tế đặc biệt, chương trình kinh tế trọng điểm của Nhà nước, chương trình kinh tế - xã hội và

đối với một số khách hàng thuộc đối tượng được hưởng các chính sách tín dụng ưu đãi về điều

kiện vay vốn theo quy định tại các văn bản quy phạm pháp luật của Chính phủ hoặc Thủ tướng

Chính phủ.

15

Trách nhiệm của tổ chức tín dụng nhà nước được cho vay không có bảo đảm theo chỉ

định của Chính phủ:

Thực hiện đúng các quy định của Chính phủ, Thủ tướng Chính phủ đối với khoản

cho vay được chỉ định và tuân thủ các quy định của pháp luật trong quá trình xem

xét cho vay, kiểm tra sử dụng vốn vay và thu hồi nợ cả gốc và lãi.

Tổ chức theo dõi riêng các khoản cho vay theo chỉ định và báo cáo tình hình sử

dụng vốn vay, khả năng thu hồi nợ, kiến nghị xử lý những tổn thất trong các

trường hợp không thu hồi được nợ theo quy định.

1.2.3.

a. Đặt cọc: Xét trên phương diện lý luận, đặt cọc chủ yếu được hiểu như một biện pháp đảm

bảo cho việc ký kết hợp đồng, sau khi hợp đồng được ký kết, khoản đặt cọc này sẽ được trả lại

hoặc được trừ vào nghĩa vụ thanh toán của bên đặt cọc. Ngược lại, nếu hợp đồng không được

giao kết, bên có lỗi sẽ phải chịu một khoản phạt cọc theo quy định của pháp luật và/ hoặc theo

thỏa thuận của các bên. Xét trên phương diện thực tiễn, bản chất của quan hệ tín dụng là bảo đảm

tiền vay và tài sản bảo đảm ít nhất phải tương đương với giá trị của khoản tiền cho vay (trừ

trường hợp ngoại lệ), mà biện pháp đặt cọc thông thường sẽ nhỏ hơn nhiều so với giá trị hợp

đồng (nhằm để đảm bảo việc giao kết hoặc trừ vào nghĩa vụ thanh toán) nên nếu lựa chọn biện

pháp này, ngân hàng sẽ đưa mình vào thế rủi ro đối với khoản tín dụng của mình. Đặt cọc thường

được sử dụng đối với hợp đồng mua bán hàng hóa, còn đối với hợp đồng tín dụng – ngân hàng

cho vay với người đi vay, thì ai sẽ là bên đặt cọc? Ngân hàng chắc chắn sẽ không bao giờ đưa

cho khách hàng một khoản đặt cọc để bảo đảm hợp đồng vay. Còn khách hàng có lẽ sẽ rất ưa

thích biện pháp này vì như vậy, họ sẽ nắm đằng chuôi, vừa “ép” được ngân hàng về việc giao kết

hợp đồng và vừa phải bảo đảm khoản vay bằng một tài sản có giá trị thấp hơn rất nhiều so với

giá trị hợp đồng. Do vậy, đặt cọc là một biện pháp có quá nhiều bất lợi cho ngân hàng nên xét

trên phương diện thực tế, ngân hàng sẽ không lựa chọn hình thức này để đảm bảo cho việc giao

kết hoặc thực hiện hợp đồng tín dụng, dù trên phương diện lý luận, pháp luật không cấm.

b. Ký cược: Là biện pháp bảo đảm cho hợp đồng thuê tài sản, theo đó bên thuê sẽ giao cho

bên cho thuê một tài sản là động sản để đảm bảo cho việc trả lại tài sản thuê. Tín dụng bản chất

là một hợp đồng vay, không phải hợp đồng thuê tài sản nên việc áp dụng ký cược trong hợp đồng

sẽ không phù hợp.

16

c. Ký quỹ: Tài sản ký quỹ theo quy định tại Điều 361 Bộ luật Dân sự 2005 “Ký quỹ là việc

bên có nghĩa vụ gửi một khoản tiền hoặc kim khí quí, đá quí hoặc giấy tờ có giá khác vào tài

khoản phong tỏa tại một ngân hàng để bảo đảm việc thực hiện nghĩa vụ dân sự”, như vậy, các tài

sản để ký quỹ, về bản chất, đều là tiền hoặc các giấy tờ có giá trị như tiền, nếu gửi “tiền” vào một

tài khoản phong tỏa của ngân hàng để đảm bảo cho một hợp đồng “vay tiền” khác thì có lẽ

không hợp với logic, vì nếu khách hàng đã có tiền thì không có lý gì mang tiền đó đi ký cược để

đảm bảo cho một hợp đồng vay tiền khác và phải chịu thêm một khoản lãi. Do vậy, trên thực tế,

khách hàng sẽ không lựa chọn biện pháp bảo đảm trên trong hợp đồng tín dụng.

17

NH X

2.1NH X

2.1.1NH

2.1.1

Hoạt động cho vay của ngân hàng luôn tìm ẩn nhiều rủi ro, do đó công tác thẩm định

trước khi cho vay là khâu quan trọng nhất, quyết định toàn bộ sự thành công hay bất trắc của quá

trình theo dõi và thu hồi vốn vay sau này. Chính vì vậy để đảm bảo an toàn cho hoạt động tín

dụng, tại NH thực hiện sử dụng nhiều biện pháp bảo đảm tài sản tùy theo từng khoản vay.

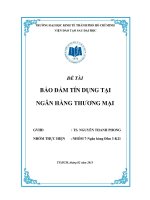

Biểu 2.1: Cơ cấu dư nợ bình quân theo tài sàn đảm bảo

Nhìn chung cho vay có đảm bảo bằng tài sản chiếm tỷ trọng lớn và có xu hướng ngày

càng tăng trong tổng dư nợ tín dụng của ngân hàng. Chứng tỏ ngân hàng coi trọng vai trò của

đảm bảo tiền vay trong phòng ngừa rủi ro tín dụng trong thời kì này. Tỷ trọng cho vay có đảm

bảo bằng tài sản của ngân hàng tương đối ổn định, duy trì ở mức khá cao, trên dưới 75%. Như

vậy chỉ số dư nợ có TSĐB/ dư nợ không có TSĐB trong 3 năm là 32.63%, 36.61% và 27.88%.

Chỉ tiêu này giảm chứng tỏ chính sách tín dụng của ngân hàng đang thắt chặt dần, tăng thêm yêu

cầu về TSĐB. Tỉ trọng dư nợ không có tài sản đảm bảo trên tổng dư nợ có tỉ lệ nhỏ hơn nhưng tỷ

trọng nợ xấu của hình thức cho vay này thường khá cao, chứng tỏ khách hàng cho vay không có

đảm bảo tuy đáp ứng được yêu cầu khi thẩm định nhưng tình hình thực hiện nghĩa vụ không tốt

bằng cho vay có TSĐB, có thể thấy tầm ảnh hưởng của TSĐB trong việc thúc đẩy trả nợ cho

ngân hàng của khách hàng.

Bảng 2.1: Bảng cơ cấu tín dụng chung của NH X trong giai đoạn 2009 – 2011:

0%

20%

40%

60%

80%

100%

2009 2010 2011

75.40%

73.2%

78.2%

24.60%

26.8%

21.8%

- Không bảo đảm bằng TS

- Bảo đảm bằng TS

18

Đơn vị: tỷ đồng

Chỉ tiêu

2009

2010

2011

Số tiền

Số tiền

Mức

tăng

giảm

(+/-)

Tốc

độ

tăng

giảm

(%)

Số tiền

Mức

tăng

giảm

(+/-)

Tốc độ

tăng

giảm

(%)

DNBQ

2,257.40

2,477.80

220.40

8.89

2,515.30

37.50

1.51

- Bảo đảm bằng

TS

1,702.08

1,813.75

111.67

6.16

1,966.96

153.22

7.79

- Không bảo

đảm bằng TS

418.71

486.08

67.37

13.86

428.80

-57.29

-11.79

Năm 2010

Qua bảng số liệu trên ta thấy, dư nợ tín dụng tăng dần qua các năm. năm 2010, dư nợ đạt

2477,8 tỷ đồng, tăng 220,4 tỷ so với năm 2009, với tốc độ tăng là 8.89%. trong đó dư nợ bình

quân cho vay theo hình thức có bảo đảm bằng tài sản tăng 11.67 tỷ đồng tương ứng với tốc độ

tăng 6.16%, nghĩ là tốc độ tăng thấp hơn tốc độ tăng của dư nợ không có bảo đảm bằng tài sản.

Đây là do ngân hàng giảm bớt yêu cầu đồng thời hợp tác với nhiều khách hàng mà ngân hàng

cảm thấy uy tín.

Năm 2011

Theo định hướng duy trì tốc độ tăng trưởng hợp lý, cân đối giữa huy động cho vay và tận

dụng cơ hội để tăng trưởng theo hướng phát triển bền vững, dư nợ tín dụng tăng với tốc độ thấp

1.49% tương đương với mức tăng 37.5 tỷ đồng. Trong đó mức tăng dư nợ có bảo đảm tài sản là

153.22 tỷ đồng, tăng 7.79%, đây mức tăng khá cao so với năm trước, ngân hàng vẫn tiếp tục cấp

tín dụng cho khách hàng mới và siết chặt tín dụng với yêu cầu bảo đảm để giảm thiểu rủi ro cho

ngân hàng. Dư nợ cho vay không có bảo đảm tài sản năm 2011 giảm so với 2010, rút kinh

nghiệm nợ xấu chủ yếu do cho vay không có bảo đảm tài sản của năm 2010. Dư nợ cho vay

không bảo đảm tài sản năm này giảm 57.29 tỷ đồng tương đương với tốc độ giảm 11.79%. Nhờ

thực hiện tốt việc thẩm định khách hàng cùng với tăng cường biện pháp đảm bảo tín dụng, nợ

xấu của ngân hàng năm 2011 giảm.

19

Như vậy tỉ trọng cho vay có đảm bảo tăng qua các năm, đây là điều tất yếu phù hợp với

chính sách của ngân hàng trong thời kỳ khủng hoảng kinh tế. Trong thời gian này, ngân hàng chủ

trương thắt chặt tín dụng, chỉ cho các doanh nghiệp có uy tín, là khách hàng lâu năm của ngân

hàng, có hoạt động kinh doanh và năng lực tài chính lành mạnh mới được sử dụng hình thức cho

vay tín chấp, hầu hết các khoản vay đều được yêu cầu có tài sản bảo đảm. Đồng thời, ngân hàng

cũng thực hiện xem xét lại các khoản nợ cũ và yêu cầu thêm tài sản bảo đảm nếu cần thiết.

2.1.1

Bảng 2.5: Cơ cấu nợ xấu theo bảo đảm tài sản

Đơn vị: tỷ đồng

2009

2010

2011

Số tiền

Số tiền

Mức

tăng

giảm

(+/-)

Tốc

độ

tăng

giảm

(%)

Số tiền

Mức tăng

giảm

(+/-)

Tốc

độ

tăng

giảm

(%)

48.31

71.86

23.55

48.74

65.65

-6.21

-8.64

- Bảo đảm bằng TS

25.17

39.45

12.27

48.74

33.15

-6.30

-15.96

- Không bảo đảm

bằng TS

23.14

32.41

11.28

48.74

32.50

0.09

0.28

2.14%

2.90%

2.61%

- Bảo đảm bằng TS

1.48%

2.18%

1.69%

- Không bảo đảm

bằng TS

5.53%

6.67%

7.58%

Tỉ lệ nợ xấu có TSĐB được duy trì khá ổn định qua các năm và chiếm tỉ lệ khá thấp. Tỷ

trọng nợ xấu có TSĐB chiếm khoảng 50% nợ xấu trong khi tổng dư nợ có TSĐB gấp khoảng 3

lần dư nợ không có TSĐB chứng tỏ chất lượng tín dụng có TSĐB cao hơn. Tỷ lệ nợ xấu dư nợ

có đảm bảo tín dụng thấp hơn tỉ lệ nợ xấu của dư nợ không có đảm bảo tín dụng chứng tỏ vai trò

trong việc thúc đẩy khách hàng thực hiện nghĩa vụ của TSĐB.

, tỉ lệ nợ xấu của cho vay không có bảo đảm tài sản là 6.67% cao hơn tỷ lệ nợ

xấu của cho vay có đảm bảo chứng tỏ chất lượng khách hàng của hình thức cho vay không có

đảm bảo chưa cao, do chủ yếu là ngân hàng cho vay theo chỉ định của chính phủ. Nợ xấu tăng là

20

còn là năm 2010 nền kinh tế chịu ảnh hưởng của khủng hoảng kinh tế thế giới, kinh tế gặp nhiều

khó khăn, lãi suất tăng cao, nhà nước thắt chặt thị trường bất động sản và chứng khoán, nhiều

doanh nghiệp làm ăn không hiệu quả để trả gốc và lãi, vì thế hoạt động kinh doanh của NH bị

ảnh hưởng. Ngoài ra còn là do NH không thu hồi được các khoản cho vay, các khoản nợ từ nhóm

3-5 vẫn còn tồn đọng qua nhiều năm mà vẫn chưa xử lý thu hồi một cách kiên quyết.

: Tỷ lệ nợ xấu giảm 0.29 điểm phần trăm, dừng lại ở mức 2.61% tương ứng với

65.65 tỷ đồng. Như vậy nợ xấu đã giảm 6.21 tỷ đồng so với năm 2010. Trong đó nợ xấu của hình

thức cho vay không có bảo đảm tín dụng tăng nhẹ với tốc độ tăng là 0.28% trong khi tỷ lệ nợ xấu

có tài sản đảm bảo là 1.69%, giảm mạnh 15.96%, thấp hơn nhiều tỷ lệ nợ xấu chung và nợ xấu

không có tài sản đảm bảo, chứng tỏ tác động thúc đẩy trả nợ của TSĐB lên khách hàng. Nợ xấu

giảm còn là do ngân hàng đẩy mạnh việc kiểm tra đôn đốc khách hàng trong việc sử dụng vốn,

đồng thời thắt chặt tín dụng, thắt chặt các yêu cầu về tài sản đảm bảo, thẩm định một cách chặt

chẽ hơn khách hàng vay mới. Đây là dấu hiệu tích cực do năm 2011 là một năm khó khăn của

nền kinh tế. Chỉ trong sáu tháng đầu năm, số lượng doanh nghiệp phá sản đã gấp đôi so với cùng

kì năm 2010. Đến tháng 10/2011, đã có 49.000 doanh nghiệp phá sản, chiếm 10% tổng số doanh

nghiệp việt nam. Ngoài ra lãi suất trên thị trường có nhiều biến động, đặc biệt là lãi suất trên thị

trường liên ngân hàng, ảnh hưởng đến lãi suất cho vay cho nền kinh tế. Vì vậy trong năm này,

ngân hàng thắt chặt tín dụng, tăng chuẩn tín dụng như giảm thấp giá trị tài sản đảm bảo, giảm tỷ

lệ cho vay trên tài sản đảm bảo và giảm hạn mức tín dụng, tăng lãi suất cho vay… lựa chọn

khách hàng kĩ càng hơn để giảm thiểu rủi ro.

2.1.1

Hiện nay NH X sử dụng 4 hình thức cho vay có tài sảm đảm bảo là thế chấp, cầm cố, bảo

lãnh và tài sản đảm bảo là tài sản hình thành từ vốn vay. Trong đó hình thức thế chấp thường

chiếm tỉ trọng lớn nhất do đây là hình thức có thể nói là an toàn nhất vì ngân hàng có thể kiểm

soát được tài sản một cách chắc chắn nhất. hình thức tài sản đảm bảo được hình thành từ vốn vay

ít được ngân hàng sử dụng do tính chất phức tạp của loại cho vay này. cho vay bằng cầm cố và

bảo lãnh cũng được sử dụng thường xuyên và có tỷ trọng tương đối ổn định. Tùy theo nhu cầu và

từng đối tượng khách hàng khác nhau mà ngân hàng sử dụng hình thức bảo đảm cho phù hợp. Ta

có thể xem xét một cách khái quát về cơ cấu cho vay theo hình thức có tài sản đảm bảo bằng

bảng số liệu sau:

21

Bảng 2.6: Tình hình cho vay có bảo đảm bằng tài sản của NH trong 3 năm (2009 – 2011)

Đơn vị: tỷ đồng

Chỉ tiêu

Năm

2009

Năm

2010

Chênh lệch

2010/2009

Năm

2011

Chênh lệch

2011/2010

Số tiền

Số tiền

Mức

tăng

giảm

Tốc độ

tăng

giảm

(%)

Số tiền

Mức

tăng

giảm

(+/-)

Tốc độ

tăng

giảm

(%)

DNBQ

1702.08

1813.75

111.67

6.16

1966.96

153.22

7.79

- Cầm cố

257.01

236.69

-20.32

-7.91

239.97

3.28

1.38

- Thế chấp

1262.94

1324.94

62.00

4.91

1424.08

99.14

7.48

- Bảo lãnh

173.27

240.68

67.41

38.91

293.86

53.18

22.10

- TSĐB hình

thành từ vốn vay

8.85

11.43

2.58

29.10

9.05

-2.38

-20.82

Trong các hình thức bảo đảm bằng tài sản ngân hàng chủ yếu áp dụng hình thức bảo đảm

bằng tài sản của khách hàng. Hình thức thế chấp chiếm tỉ lệ cao nhưng đang có xu hướng giảm

dần trong khi hình thức bảo lãnh ngày càng được ưu thích, chiếm tỉ lệ tăng dần. Cầm cố chỉ

chiếm một tỷ lệ nhỏ và có xu hướng giảm, còn cho vay theo hình thức TSĐB hình thành từ vốn

vay có tỉ lệ rất nhỏ. Đây thể hiện chính sách cho vay của ngân hàng.

- Dư nợ của hình thức thế chấp trong ba năm lần lượt là 1262.94 tỷ đồng, 1324.94 tỷ

đồng và 1287.66 tỷ đồng tương đương với tỉ trọng là 74,2%, 73.1% và 72.4%. tỉ trọng của hình

thức này tương đối ổn định. khách hàng của ngân hàng thường là doanh nghiệp và cá nhân. Với

cá nhân thì thường họ không có giấy tờ có giá với giá trị lớn hoặc động sản với giá trị lớn để cầm

cố nên khi có nhu cầu vay thường sử dụng sổ đỏ để thế chấp. đối với doanh nghiệp do nhu cầu

vốn tương đối cao nhưng uy tín chưa đủ tốt để vay tín chấp, nên thường thế chấp bất động sản,

quyền sở hữu đất để vay vốn. Các tài sản thế chấp chủ yếu là các bất động sản, quyền sử dụng

đất, quyền sử dụng đất và TS gắn liền với đất.

- Năm 2011 DNBQ từ hình thức cầm cố là 233.83 tỷ đồng chiếm tỷ trọng 12.2% trong

tổng DNBQ của bảo đảm bằng TS, giảm 2.86 tỷ đồng so với năm 2010 tương ứng tốc độ giảm