GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG TÀI CHÍNH

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (98.57 KB, 12 trang )

GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG TÀI CHÍNH

3.1. GIẢI PHÁP CHUNG

3.1.1. Hoàn thiện hệ thống luật pháp về kinh tế và đổi mới các

chính sách & cơ chế quản lý doanh nghiệp

Muốn dân giàu, nước mạnh, xã hội công bằng văn minh thì phải không

ngừng hoàn thiện hệ thống pháp luật trong đó luật kinh tế có ý nghĩa rất quan

trọng trong thực tiễn kinh doanh, góp phần thực hiện tốt mục tiêu chung của

Đảng đề ra. Hệ thống quy phạm pháp luật đầy đủ, chính xác sẽ tạo ra môi

trường tốt, lành mạnh, an toàn thúc đẩy hiệu quả hoạt động của các doanh

nghiệp. Tuy nhiên, những quy định của pháp luật hiện nay còn nhiều khâu lỏng

lẻo, chưa mang tính thực tế cao đã tạo ra nhiều khe hở cho những kẻ cơ hội,

làm ăn bất chính lợi dụng, đục khoét công quỹ, lừa đảo làm thiệt hại lớn cho

nhà nước. Do đó, với điều kiện kinh tế nước ta cần phải thường xuyên xem xét,

bổ sung và sửa đổi kịp thời những điều khoản không phù hợp với thực tế, đảm

bảo độ chính xác cao để quản lý, điều hoà và tạo điều kiện tốt hơn cho sự phát

triển kinh tế.

Trong quá trình xây dựng và phát triển kinh tế, Đảng và nhà nước ta luôn

chú trọng đến cơ chế quản lý doanh nghiệp trong hoạt động kinh doanh, tuy

trong mỗi giai đoạn phát triển kinh tế có một phương thức, chính sách quản lý

khác nhau. Trong những năm gần đây quản lý doanh nghiệp đã được đơn giản

hoá và sửa đổi hợp lý. Cải cách hành chính nhà nước vẫn đang là vấn đề bức

xúc và cần thiết, góp phần lành mạnh hoá nền hành chính quốc gia. Điều này

mang lại hiệu quả cho xã hội: vừa tiết kiệm cho ngân sách, vừa tiết kiệm tiền

bạc, thời gian công sức cho người dân.

Công tác tài chính cần được đưa vào thành quy định với các doanh nghiệp

bởi đó là tiền đề để công việc sản xuất kinh doanh đạt hiệu quả. Nhà nước cần

có quy định chặt chẽ về sổ sách, chứng từ, chế độ báo cáo, thống kê tổng quát

để có thể tiến hành công tác thuận lợi.

Đối với Công ty xây lắp 665 , công tác quyết toán chậm, việc tính lỗ lãi, hạch

toán giá thành chưa kịp thời. Quản lý kinh tế ở các đội chưa được chú ý, việc

thanh quyết toán, lập chứng từ gây khó khăn cho công tác hạch toán kế toán.

Chủ trương của nhà nước về bãi bỏ chế độ quyết toán giữa tổng công ty và các

công ty thành viên đã tạo ra những tác động tích cực: giảm việc tồn đọng vốn,

tăng tính chủ động trong sản xuất kinh doanh .

3.1.2. Tổ chức tốt công tác kế toán tài chính – kiểm toán

Tuy có hệ thống máy tính đã giảm đi một phần phức tạp trong công tác kế

toán nhưng vẫn còn nhiều khó khăn, thiếu các quy chế, nguyên tắc cụ thể. Nhà

nước cần sớm ban hành những chuẩn mực kế toán riêng phù hợp với điều kiện

cụ thể ở nước ta, ban hành các thông tư văn bản hướng dẫn, tư vấn các doanh

nghiệp làm tốt công tác kế toán ở đơn vị mình.

Nhà nước cần tổ chức công tác kiểm toán, vì nó sẽ tạo ra một môi trường tài

chính lành mạnh cho các doanh nghiệp, tạo ra một hệ thống thông tin chuẩn

xác cung cấp cho các đối tượng quan tâm đến tình hình tài chính doanh

nghiệp.

3.2. GIẢI PHÁP RIÊNG VỀ PHÍA CÔNG TY

3.2.1. Lập kế hoạch hoạt động trong thời gian tới

Việc xác định đúng mục tiêu, phương hướng góp phần quyết định tới sự

thành bại của doanh nghiệp. Những kết quả bước đầu doanh nghiệp đã đạt

được năm 2000 đã mở ra một hướng đi mới triển vọng hơn. Căn cứ vào chỉ

tiêu phát triển kinh tế xã hội 5 năm (2001-2005) của ngành xây dựng cơ bản

cùng hướng dẫn lập kế hoạch sản xuất kinh doanh năm 2001 của tổng công ty,

định hướng phát triển sản xuất kinh doanh của công ty, năng lực về vốn, thiết

bị lao động hiện có của công ty và khả năng đầu tư tăng năng lực thiết bị, đào

tạo tuyển dụng, bổ sung lực lượng chuyên môn, kỹ thuật trong năm 200 0, ban

lãnh đạo công ty đã đề ra phương hướng trong thời gian tới:

- Mục tiêu cơ bản của sản xuất kinh doanh năm 2001:

+Gía trị sản xuất đạt: 81 tỷ đồng so với năm 2000 tăng 5,8%.

+Doanh thu đạt: 86,5 tỷ đồng so với năm 2000 đạt 86,9%.

+Nộp ngân sách: 3,971 tỷ đồng so với năm 2000 tăng 33,7%.

+Lợi nhuận đạt: 1,39 tỷ đồng so với năm 2000 tăng 21,1%.

+Thu nhập bình quân một cán bộ công nhân viên trên một tháng đạt:

880.000 đồng so với năm 2000 tăng 3,5%.

+Tổ chức tốt công tác tài chính, quản lý sử dụng nguồn vốn có hiệu quả,

thực hiện lành mạnh hoá tình hình tài chính của công ty.

-Mục tiêu cơ bản sản xuất kinh doanh 5 năm 2001-2005:

+ Gía trị sản xuất đạt: 492 tỷ đồng đạt tăng trưởng bình quân là 9,3%,

so với 5 năm 1996-2000 tăng 50,14%

+ Doanh thu đạt: 445,5 tỷ đồng đạt tăng trưởng bình quân là 6,7%, so

với 5 năm 1996-2000 tăng 53,31%.

+ Nộp ngân sách: 24,334 tỷ tăng trưởng bình quân là 14,8% so với 5

năm qua tăng 44,9%.

+ Lợi nhuận đạt: 8,95 tỷ đạt tăng trưởng bình quân là 16,1%.

+ Thu nhập bình quân một cán bộ công nhân viên trong một tháng là:

942.000 đồng đạt tăng trưởng bình quân là 3,9%.

3.2.2. Phương hướng thực hiện kế hoạch năm 2001, 2001-

2005

- Giữ vững và phát triển sản xuất kinh doanh, có mức tăng trưởng hợp lý

hơn năm 2000, tiếp tục phấn đấu nâng cao hiệu quả sản xuất kinh doanh, thực

hiện kinh doanh có lãi và trả được nợ vay, có biện pháp hữu hiệu để thu hồi

công nợ và giải quyết các tồn tại cũ.

- Tăng cường một cách hiệu quả công tác tiếp thị, mở rộng quan hệ với các

đối tác trong và ngoài quân đội.

- Tích cực tìm và tạo ra nguồn vốn bổ sung cho đầu tư trang thiết bị thi công

tăng năng lực sản xuất, đặc biệt đầu tư trang thiết bị thi công phần hạ tầng, có

biện pháp thích hợp để thu hút lực lượng kỹ sư trẻ có năng lực chuyên môn, có

phẩm chất, đạo đức tốt vào làm hợp đồng tại công ty, bổ sung cho lực lượng kỹ

thuật hiện còn thiếu, đồng thời gửi đi đào tạo thêm…để nâng cao tay nghề của

đội ngũ cán bộ kỹ thuật trong toàn công ty.

- Cải thiện và nâng cao một bước về lợi ích vật chất tinh thần cho cán bộ

công nhân viên trong toàn công ty. Thực hiện công tác tập trung dân chủ, công

khai, đoàn kết, kỷ luật trong công ty, xây dựng đơn vị vững mạnh toàn diện.

3.2.3. Những giải pháp nhằm thực hiện mục tiêu

Để đạt được mục tiêu, chiến lược đã đề ra, cũng như năng cao hiệu quả

hoạt động tài chính công ty cần có những giải pháp cụ thể cũng như kế hoạch

cho từng hoạt động: Hoạt động tài chính , hoạt động kinh doanh, nhân lực, tổ

chức quản lý…

3.2.3.1. Giải pháp về hoạt động tài chính

Hoạt động tài chính là một trong những nội dung chủ yếu trong hoạt động

kinh doanh của doanh nghiệp nhằm giải quyết các mối quan hệ kinh tế phát

sinh trong quá trình kinh doanh biểu hiện dưới hình thái tiền tệ. Có thể nói, tài

chính doanh nghiệp là những quan hệ tiền tệ gắn trực tiếp với việc tổ chức,

huy động, phân phối, sử dụng và quản lý vốn trong quá trình kinh doanh. Tuy

nhiên cần phải nâng cao hơn nữachất lượng công tác phân tích tài chính

doanh nghiệp, để không những giúp doanh nghiệp nắm được thực trạng của

hoạt động tài chính mà còn trên cơ sở thực trạng đó có thể dự đoán được các

nhu cầu tài chính trong kỳ tiếp theo, nâng cao một bước tính tích cực chủ động

trong sản xuất kinh doanh. Do vậy, việc nâng cao chất lượng công tác tài chính

là nhiệm vụ căn bản nâng cao hiệu quả hoạt động sản xuất kinh doanh của

doanh nghiệp.

Muốn sản xuất kinh doanh thì phải có vốn. Và số lượng vốn nhiều hay ít lại

liên quan đến doanh thu sẽ thu được là lớn hay nhỏ. Nhưng với một mức

doanh thu cụ thể nào đó , đòi hỏi một lượng vốn nhất định nào đó. Qua phân

tích tình hình tài chính của công ty ta thấy nổi bật lên là vấn đề vốn lưu động

quá ít ( khoảng hơn 2 tỷ), tốc độ chu chuyển vốn thấp (chỉ đạt 1,68 vòng trong

năm 2000), hiệu quả sử dụng vốn chưa cao. Cần tổ chức sử dụng vốn có hiệu

quả hơn, đồng thời chặt chẽ và nghiêm túc hơn trong công tác thanh toán

nhiều khoản vốn đi chiếm dụng.

Cần đầu tư thêm tài sản cố định nhằm nâng cao năng lực sản xuất của công

ty đáp ứng nhu cầu, nhiệm vụ mới. Hầu hết các tài sản của công ty còn mới cần

bảo quản, kinh doanh khai thác hết công suất sử dụng để nâng cao năng suất

công việc.

Xây dựng, hoàn thiện cơ chế quản lý tài chính theo hệ thống ngành dọc từ

công ty đến các xí nghiệp, các tổ đội. Tổ chức công tác thống kê, kế toán, hạch

toán từ hạng mục công trình từ cấp đội, chủ nhiệm công trình để từng bước đi

vào nề nếp, hạch toán được lỗ, lãi của từng công trình, từng bước hoàn chỉnh

cơ cấu quản lý doanh nghiệp, chống thất thoá, thâm hụt trong công tác tài

chính. Bảo toàn vốn, quản lý một cách chặt chẽ, khoa học và xử lý vốn hợp lý,

tối ưu nhất.

Để xác định được nhu cầu về vốn trong thời gian tới cần tiến hành dự đoán

nhu cầu vốn lưu động theo 2 phương pháp.

(1) Phương pháp tỷ lệ phần trăm trên doanh thu

Đây là phương pháp dự đoán ngắn hạn , đơn giản nhưng đòi hỏi pjải hiểu rõ

quy trình sản xuất kinh doanh của doanh nghiệp. Dựa vào bảng cân đối kế

toán của năm báo cáo để tính.Cụ thể áp dụng phương pháp này dựa vào tình

hình của Công ty xây lắp 665 năm 2000 để dự đoán năm 2001 như sau:

- Bước1: Dựa vào số khoản mục chủ yếu trên bảng cân đối kế toán của công

ty ngày 31/12/2000

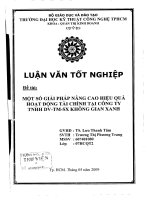

Bảng cân đối kế toán Công ty xây lắp 665 năm 2000

Đơn vị: 1000 đồng

TÀI SẢN Số cuối kỳ NGUỒN VỐN Số cuối kỳ

A.Tài sản lưu động và đầu

tư ngắn hạn

105.708.657 A.Nợ phải trả 105.708.657

I.Tiền 10.884.007 I.Nợ ngắn hạn 101.269.482

III.Các khoản phải thu 25.818.031 1.Vay ngắn hạn 18.676.187

IV.Hàng tồn kho 29.211.033 3.Phải trả người bán 22.422.365

V.Tài sản lưu động khác 39.795.584 4.Người mua trả trước 58.592.895

5.Thuế và các khoản nộp

nhà nước

(130.510)

B.Tài sản cố định và đầu tư

ngắn hạn

10.582.739 6.Phải trả đơn vị nội bộ 4.763.540

I.Tài sản cố định 10.545.766 7.Các khoản khác 954.003

II.Đầu tư tài chính dài hạn 10.000 II.Nợ khác 521.400