Thẩm định tín dụng trung và dài hạn

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (579.21 KB, 27 trang )

Thursday, October 25, 2012

Thursday, October 25, 2012

1

1

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

I. Mục tiêu & đối tượng

I. Mục tiêu & đối tượng

- Mục tiêu thẩm định là đánh giá một cách chính xác và trung thực tính hiệu

quả kinh tế của một dự án đầu tư , qua đó xác định được khả năng thu hồi nợ

của NH khi đầu tư vào dự án đó.

- Đối tượng cần thẩm định khi cho vay trung và dài hạn là dự án đầu tư của

người vay vốn lập và gởi cho NH

Thursday, October 25, 2012

Thursday, October 25, 2012

2

2

/9

/9

II.

II.

Những nội dung cần thẩm định

Những nội dung cần thẩm định

Chương 3: Thẩm định tín dụng trung & dài hạn

Thursday, October 25, 2012

Thursday, October 25, 2012

3

3

/9

/9

II.

II.

Những nội dung cần thẩm định

Những nội dung cần thẩm định

Chương 3: Thẩm định tín dụng trung & dài hạn

1. Thẩm định các thông số dự báo thị trường và doanh thu

-

Dự báo tăng trưởng của nền kinh tế

-

Dự báo tỷ lệ lạm phát

-

Dự báo tỷ giá hối đoái

-

Dự báo kim ngạch xuất nhập khẩu

-

Dự báo tốc độ tăng giá

-

Dự báo nhu cầu thị trường của sản phẩm mà dự án sắp đầu tư

-

Ước lượng thị phần của doanh nghiệp

-

Dự báo khác ( công suất máy móc ….)

Lưu ý:

-

Dự án thuộc lĩnh vực gì , ngành gì

-

Tổ chức tốt các giữ liệu về dự án và những tài liệu đi kèm để đánh giá

Thursday, October 25, 2012

Thursday, October 25, 2012

4

4

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

2. Thẩm định các thông số dự báo chi phí

-

Công suất máy móc thiết bị

-

Định mức tiêu hao năng lượng, nguyên vật liệu, lao động

-

Đơn giá các loại tiêu hao

-

Phuơng pháp khấu hao, tỷ lệ khấu hao

-

Các dự báo khác

Thursday, October 25, 2012

Thursday, October 25, 2012

5

5

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

3. Thẩm định dòng tiền của dự án

Dòng tiền vào

-

Khấu hao trích trong kỳ.

-

Lợi nhuận sau thuế.

-

Thu hồi vốn lưu động.

-

Thu hồi tài sản còn lại sau thuế.

Dòng tiền ra

-

Đầu tư vốn hình thành tài sản cố định.

-

Tăng vốn lưu động ban đầu do đầu tư mới đòi hỏi.

-

Có tính thuế khi bán tài sản cũ để thay thế bằng TS mới

Thursday, October 25, 2012

Thursday, October 25, 2012

6

6

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

Lưu ý

-

Dòng thu là lợi nhuận sau thuế và khấu hao

-

Chi phí cơ hội không phải là khoản thực chi nhưng vẫn được tính là một

khoản trong dòng chi của dự án (đó là những thu nhập nhưng đã không có

khi thực hiện dự án )

-

Chi phí chìm là những chi phí đã phát sinh trước khi có dự án do đó chi

phí này không được tính vào dòng chi của dự án

-

Chi phí lịch sử là những chi phí cho những tài sản sẵn có của công ty ,

được sử dụng cho dự án ( tính vào dự án khi tài sản có chi phí cơ hội còn

nếu không có chi phí cơ hội thì sẽ không tính )

Thursday, October 25, 2012

Thursday, October 25, 2012

7

7

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

- Nhu cầu vốn lưu động = tiền mặt + phải thu + hàng tồn kho – các

khoản phải trả ngắn hạn

- Chi phí khấu hao và chi phí lãi vay có tác dụng làm giảm thuế thu

nhập doanh nghiệp

- Khi có lạm phát thì suất chiết khấu danh nghĩa = suất chiết khấu

thực + tỷ lệ lạm phát

- Xác định chính xác dòng tiền của dự án là khó khăn nhất và cũng có

tính quyết định nhất của công tác thẩm định

Thursday, October 25, 2012

Thursday, October 25, 2012

8

8

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

4. Thẩm định chi phí sử dụng vốn

-

Doanh nghiệp có thể sử dụng nhiều nguồn vốn tài trợ và khi sử dụng các

nguồn vốn này thì đều phải trả cho các chủ cho vay một khoản tiền lãi.

-

Đứng trên góc độ của người sử dụng các nguồn tài trợ gọi là chi phí tài

trợ (chi phí sử dụng vốn )

-

Nói cách khác chi phí sử dụng vốn là lãi suất mà các nhà tài trợ đòi hỏi ở

doanh nghiệp và nó thay đổi theo thị trường tiền tệ

Thursday, October 25, 2012

Thursday, October 25, 2012

9

9

/9

/9

Chương 3: Thẩm định tín dụng trung & dài hạn

a. Chi phí sử dụng nợ vay

Lãi suất sử dụng nợ vay trước thuế

-

Là lãi suất tính lãi vay và trả cho người cho vay. Thông thường lãi suất này đã

được xác định trong hợp đồng nợ vay.

Lãi suất sử dụng nơ vay sau thuế

-

Lãi vay là một khoản chi có tác dụng làm giảm thuế thu nhập doanh nghiệp. Vì

vậy, lãi suất nợ vay mà doanh nghiệp phải chịu thực chất là lãi suất nợ vay sau

thuế.

-

Lãi suất sau thuế = Lãi suất trước thuế (1 - t)

t : thuế suất thu nhập doanh nghiệp

VD: Nếu lãi suất trước thuế là 10% và thuế thu nhập doanh nghiệp thì:

lãi suất sau thuế = 10% * (1 – 25%) = 7.5%

Thursday, October 25, 2012

Thursday, October 25, 2012

10

10

/9

/9

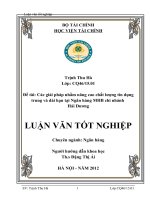

Chng 3: Thm nh tớn dng trung & di hn

Vớ d v chi phớ lói vay cú tỏc dng lm gim thu TNDN

4,5

2,5

7

3

10

4,5

1,5

6

4

10

DNB

7,5Laừi sau thueỏ

2,5Thueỏ thu nhaọp DN

10Laừi trửụực thueỏ

0Laừi vay

10Laừi trửụực laừi vay vaứ thueỏ

DNA