Tiểu luận - Kế toán công - đề tài - Hạch Toán các quỹ cơ quan

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (240.38 KB, 19 trang )

<span class="text_page_counter">Trang 1</span><div class="page_container" data-page="1">

<b>HẠCH TOÁN CÁC QUỸ CƠ QUAN</b>

<b>1.Khái quát chung </b>

<b> 2.Nội dung hạch toán</b>

</div><span class="text_page_counter">Trang 2</span><div class="page_container" data-page="2"><b>1.Khái quát chung</b>

- Các quỹ cơ quan được hình thành từ kết

động thường xuyên,hoạt động sản xuất kinh doanh,hoạt động theo đơn đặt hàng của Nhà nước và được hình thành từ các khoản khác theo quy định của chế độ tài chính

</div><span class="text_page_counter">Trang 3</span><div class="page_container" data-page="3"><b>2.Nội dung hạch tốna.Tài khoản sử dụng</b>

<i><b> </b></i>

- Nội dung phản ánh:Tài khoản này dùng để phản ánh việc trích lập và sử dụng các quỹ của đơn vị.

</div><span class="text_page_counter">Trang 4</span><div class="page_container" data-page="4">+ Dư có: Phản ánh số quỹ hiện cịn chưa sử dụng

</div><span class="text_page_counter">Trang 5</span><div class="page_container" data-page="5"><b>Tài khoản 431 được chi tiết cho 4 tài khoản cấp 2</b>

4311- Quỹ khen thưởng 4312- Quỹ phúc lợi

4313- Quỹ ổn định thu nhập

4314- Quỹ phát triển hoạt động sự nghiệp

</div><span class="text_page_counter">Trang 6</span><div class="page_container" data-page="6"><b>b.Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu.</b>

- NV1: Trong kì,nếu đơn vị được trích lập các quỹ <b>tính vào chi hoạt động</b> để chi tiêu từ chênh lệch thu lớn hơn chi của hoạt động thường xuyên

<b>Nợ TK 661 Có TK 431</b>

</div><span class="text_page_counter">Trang 7</span><div class="page_container" data-page="7">- <sub>NV2</sub><sub> : Trích lập các quỹ từ chênh lệch thu </sub>

lớn hơn chi của hoạt động thường

xuyên,hoạt động SXKD và hoạt động theo đơn đặt hàng của NN

<b>Nợ TK 421 Có TK 431</b>

</div><span class="text_page_counter">Trang 8</span><div class="page_container" data-page="8"><small>-</small> <sub>NV3</sub><sub> : Cấp trên hoặc cấp dưới nộp lên để </sub>

<small>hình thành các quỹ của đơn vị </small><b><small>Nợ TK 342</small></b>

</div><span class="text_page_counter">Trang 9</span><div class="page_container" data-page="9">- <sub>NV5</sub><sub> : Quỹ khen thưởng,phúc lợi tăng do </sub>

được các tổ chức bên ngoài thưởng hoặc hỗ trợ

Nợ TK 111,112

<b> Có TK 4311,4312</b>

- NV6 : Trích khấu hao TSCĐ được đầu tư,mua sắm bằng nguồn kinh phí do NS cấp hoặc có nguồn gốc từ NS dùng cho hoạt động SXKD nếu được bổ sung quỹ Nợ TK 631

<b> Có TK 431</b>

</div><span class="text_page_counter">Trang 10</span><div class="page_container" data-page="10">- <sub>NV7 </sub><sub>: Tiền thưởng định kỳ, đột xuất phải </sub>

trả cán bộ công chức,viên chức từ các quỹ

<b> Nợ TK 431 Có TK 334</b>

- <sub>NV8</sub><sub> : Khi chi tiêu các quỹ của đơn vị cho </sub>

hoạt động phúc lợi,trợ cấp khó khăn,…

<b> Nợ TK 431</b>

<b> Có TK 111,112,312,331</b>

</div><span class="text_page_counter">Trang 11</span><div class="page_container" data-page="11">- <sub>NV9</sub><sub> : Bổ sung kinh phí đầu tư XDCB từ quỹ </sub>

phát triển hoạt động sự nghiệp Nợ TK 4314

Có TK 111,112,331: Tổng giá thanh tốn

</div><span class="text_page_counter">Trang 12</span><div class="page_container" data-page="12">+ Nếu thuộc đối tượng chịu thuế GTGT theo phương pháp trực tiếp hoặc không chịu thuế GTGT

<b>Nợ TK 211,213</b>: NG bao gồm VAT

<b>Có TK 111,112,331</b>:Tổng giá thanh tốnCả hai trường hợp trên đồng thời ghi tăng

NVKD,giảm các quỹ <b>Nợ TK 431</b>

<b> Có TK 411</b>

</div><span class="text_page_counter">Trang 13</span><div class="page_container" data-page="13">

- <sub>NV11</sub><sub> : Sửa chữa lớn TSCĐ bằng quỹ </sub>

phúc lợi dùng cho hoạt động văn hoá,phúc lợi

+ Khi phát sinh chi phí <b>Nợ TK 241</b>

<b> Có TK 111,112,…</b>

+ Cơng việc hồn thành kết chuyển chi phí sửa chữa lớn TSCĐ hoàn thành,giảm quỹ

<b>Nợ TK 4312 Có TK 2413</b>

</div><span class="text_page_counter">Trang 14</span><div class="page_container" data-page="14">- <sub>NV12</sub><sub> : Phải nộp cấp trên hoặc phải cấp </sub>

cho cấp dưới khi phân phối các quỹ theo chế độ tài chính quy định (nếu có )

<b>Nợ TK 431</b>

<b>Có TK 342</b> – Thanh toán nội bộ

<b>Có TK 111,112</b> (Nếu nộp ngay cho cấp trên hoặc cấp ngay cho cấp dưới)

</div><span class="text_page_counter">Trang 15</span><div class="page_container" data-page="15">- <sub>NV13</sub><sub> : Mua sắm TSCĐ bằng quỹ phát </sub>

triển hoạt động sự nghiệp hoặc quỹ phúc lợi dùng cho hoạt động HCSN hoặc hoạt động văn hoá, phúc lợi,…

+ Khi mua TSCĐ đưa vào sử dụng <b>Nợ TK 211</b>

<b> Có TK 111,112,331,…</b>

+ Ghi tăng nguồn kinh phí hình thành TSCĐ

<b>Nợ TK 431 Có TK 466</b>

</div><span class="text_page_counter">Trang 16</span><div class="page_container" data-page="16">- <sub>NV14</sub><sub> : Trả lương cho công chức,viên </sub>

chức và người lao động từ quỹ ổn định thu nhập

<b>Nợ TK 4313 Có TK 334</b>

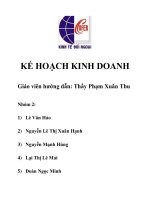

</div><span class="text_page_counter">Trang 17</span><div class="page_container" data-page="17"><b>Sơ đồ hạch tốn các quỹ</b>

<b><small>TK 111,112</small></b>

<b><small>TK 466TK 342</small></b>

<small>( 12 b )</small>

</div><span class="text_page_counter">Trang 18</span><div class="page_container" data-page="18"><small>(1)Tạm trích lập quỹ từ chênh lệch thu lớn hơn chi</small>

<small>TSCĐ,NVL,CC DC,sự nghiệp khác vào các quỹ</small>

<small>sung vào quỹ</small>

<small>hoá,phúc lợi</small>

</div>