Tiểu Luận Môn - Nghiệp Vụ Hải Quan Đề tài : Quy Trình Thực Hiện Thủ Tục Hải Quan Cho Hàng Hóa Tạm Xuất Tái Nhập Của Công Ty Trách Nhiệm Hữu Hạn Sonion Việt Nam II

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.45 MB, 53 trang )

TRƯỜNG ĐẠI HỌC TÔN ĐỨC THẮNG

KHOA QUẢN TRỊ KINH DOANH

TIỂU LUẬN MƠN NGHIỆP VỤ HẢI QUAN

QUY TRÌNH THỰC HIỆN THỦ TỤC HẢI QUAN CHO

HÀNG HÓA TẠM XUẤT TÁI NHẬP CỦA CÔNG TY

TRÁCH NHIỆM HỮU HẠN SONION VIỆT NAM II

PHẦN MỞ ĐẦU

1. Đặt vấn đề nghiên cứu....................................................................................3

2. Mục tiêu nghiên cứu........................................................................................4

3. Đối tượng và phạm vi nghiên cứu...................................................................4

4. Phương pháp nghiên cứu:..............................................................................5

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TRÁCH NHIỆM HỮU

HẠN SONION VIỆT NAM II...................................................................................6

1.1. Giới thiệu chung về cơng ty Sonion Việt Nam II........................................6

1.2. Tầm nhìn và sứ mệnh................................................................................6

1.3. Chức năng, nhiệm vụ và quyền hạn..........................................................7

1.4. Sơ đồ tổ chức............................................................................................8

CHƯƠNG 2: QUY TRÌNH THỦ TỤC HẢI QUAN CHO LÔ HÀNG TẠM XUẤT TÁI

NHẬP CỦA CÔNG TY TRÁCH NHIỆM HỮU HẠN SONION VIỆT NAM II VÀ

CÁC ƯU NHƯỢC ĐIỂM CỦA QUY TRÌNH..........................................................9

2.1. Khái niệm, tình hình tạm xuất tái nhập ở Việt Nam hiện nay.......................9

2.2. Cơ sở pháp lý............................................................................................10

2.3. Thủ tục hải quan đối với mặt hàng tạm xuất sửa chữa.............................12

2.4. Các quy trình thực hiện tạm xuất tái nhập lô hàng của công ty Trách nhiệm

hữu hạn Sonion Việt Nam II..............................................................................13

CHƯƠNG 3: MỘT SỐ GIẢI PHÁP VÀ KIẾN NGHỊ NHẰM HOÀN THIỆN THỦ

TỤC HẢI QUAN TẠI ĐỐI VỚI HÀNG TẠM XUẤT TÁI NHẬP CỦA DOANH

NGHIỆP................................................................................................................33

3.1. Thuận lợi và khó khăn trong q trình thực hiện thủ tục hải quan của

doanh nghiệp....................................................................................................33

3.2. Giải pháp về thực hiện thủ tục hải quan....................................................34

3.3. Một số kiến nghị.........................................................................................34

KẾT LUẬN

DANH MỤC THAM KHẢO

PHỤ LỤC

2

PHẦN MỞ ĐẦU

1. Đặt vấn đề nghiên cứu.

Là một quốc gia đang phát triển, Việt Nam nằm ở ngã tư của các mối quan hệ

quốc tế cởi mở và đa dạng. Trong lịch sử, các triều đại phong kiến đã nhận thức

được tầm quan trọng của việc mở rộng các mới quan hệ ngoại thương với các

quốc gia khác, vừa mở cửa, vừa giữ vững chủ quyền và lợi ích dân tộc, đẩy

mạnh thương mại, quản lí thuế quan và thơng thương với nước ngồi. Ngày nay,

để xây dựng đất nước giàu mạnh và phát triển trong bối cảnh toàn cầu hoá, khu

vực hoá, hội nhập kinh tế quốc tế chúng ta càng không thể xem nhẹ hoạt động

ngoại thương vì nó đảm bảo sự giao lưu hàng hố, thơng thương với các nước

bè bạn năm châu, giúp chúng ta khai thác có hiệu quả tiềm năng và thế mạnh

của cả nguồn lực bên trong và bên ngoài trên cơ sở phân cơng lao động và

chun mơn hố quốc tế. Một trong những yếu tố quan trọng làm nên sự phát

triển của ngành xuất nhập khẩu hàng hóa là hoạt động giao nhận hàng hóa quốc

tế. Đây là hai hoạt động khơng tách rời nhau, chúng có tác động qua lại thống

nhất với nhau. Năm 2007, Việt Nam trở thành thành viên chính thức của tổ chức

thương mại quốc tế WTO, điều đó đã giúp quy mơ của ngành thương mại quốc

tế nói chung và ngành vận tải hàng hóa quốc tế nói riêng ngày càng phát triển về

bề rộng và sâu.

Khi thực hiện các thủ tục giao nhận hàng hóa quốc tế, chúng ta khơng thể khơng

nhắc đến một công đoạn rất quan trọng là làm thủ tục hải quan thơng quan cho

hàng hóa. Với vai trị là “lực lượng gác cửa nền kinh tế” bảo vệ lợi ích kinh tế

quốc gia, đóng góp vàp sự ổn định và phát triển nền kinh tế, cũng như đóng góp

quan trọng vào hoạt động xuất nhập khẩu nên các cơ chế thủ tục hải quan đang

được nhà nước từng bước đổi mới, cái tiến thuận lợi, nhanh chóng hơn để kịp

hỗ trợ đắc lực cho hoạt động xuất nhập khẩu nhằm tạo mơi trường thơng

thống, cạnh tranh lành mạnh, phù hợp với chuẩn mực và cam kết quốc tế.

Mặc dù đã có những cải cách nhất định trong việc thực hiện thủ tục hải quan

song đây vẫn là một loại thủ tục khá phức tạp. Tùy vào loại hàng hóa mà quy

3

trình thực hiện thủ tục hải quan diễn ra theo những phương thức khác nhau

cũng như thời gian thực hiện các thủ tục này cũng khác nhau. Về cơ bản là thủ

tục hải quan có thể chia làm các hình thức sau: thủ tục hải quan cho hàng hóa

xuất nhập khẩu, thủ tục hải quan cho hàng hóa sản xuất - xuất khẩu, thủ tục hải

quan cho hàng hóa phi mậu dịch hay thủ tục cho hàng hóa tạm nhập tái xuất,

tạm xuất tái nhập…Trước thực tế này, đã đề ra cho các doanh nghiệp Việt Nam

cũng như các doanh nghiệp nước ngoài đầu tư vào Việt Nam nhiều thách thức

trong việc giao nhận hàng hóa, đặc biệt là trong loại hình tạm xuất tái nhập hàng

hóa…

Vì thế, trong bài tiểu luận này, nhóm xin lựa chọn đề tài: “Quy trình thực hiện

thủ tục hải quan cho hàng hóa tạm xuất tái nhập của công ty TRÁCH

NHIỆM HỮU HẠN Sonion Việt Nam II” nhằm giúp các doanh nghiệp có thể

hiểu rõ hơn cách thức thực hiện thủ tục hải quan cho loại hình này, từ đây cũng

góp phần cho sự phát triển của doanh nghiệp nói riêng và cho ngành xuất nhập

khẩu Việt Nam nói chung. Bài tiểu luận gồm có 3 phần chính:

Chương 1: Giới thiệu về cơng ty TRÁCH NHIỆM HỮU HẠN Sonion Việt

Nam II.

Chương 2: Quy trình thực hiện thủ tục hải quan cho hàng hóa tạm xuất tái

nhập của công ty Sonion Việt Nam và các ưu nhược điểm của quy trình.

Chương 3: Một số giải pháp và kiến nghị nhằm hoàn thiện thủ tục hải quan

tại đối với hàng tạm xuất tái nhập của doanh nghiệp.

2. Mục tiêu nghiên cứu.

Nghiên cứu quy trình thực hiện thủ tục hải quan cho hàng hóa tạm xuất tái

nhập của công ty TRÁCH NHIỆM HỮU HẠN Sonion Việt Nam.

Nghiên cứu tìm ra ưu nhược điểm trong cách thức thực hiện thủ tục hải

cho loại hàng hóa này ở công ty TRÁCH NHIỆM HỮU HẠN Sonion Việt

Nam.

4

Đề xuất những những kiến nghị để khắc phục hạn chế và phát huy các ưu

điểm của việc thực hiện thủ tục hải quan cho hàng hóa tạm xuất tái nhập

của công ty TRÁCH NHIỆM HỮU HẠN Sonion Việt Nam.

3. Đối tượng và phạm vi nghiên cứu.

Đối tượng nghiên cứu: Thủ tục hải quan cho hàng hóa tạm xuất tái nhập

của công ty Sonion Việt Nam.

Phạm vi nghiên cứu:

Phạm vi không gian: Tại công ty TRÁCH NHIỆM HỮU HẠN Sonion Việt

Nam và tại chi cục hải quan để thực hiện thủ tục hải quan cho hàng hố

của cơng ty ở TP.Hồ Chí Minh.

Phạm vi thời gian: Từ ngày 01/03/2016 đến ngày 15/04/2016.

4. Phương pháp nghiên cứu:

Trong q trình thực hiện bài tiểu luận này, nhóm sử dụng kết hợp nhiều

phương pháp nghiên cứu như: phương pháp thống kê mô tả, phương pháp

quan sát, phương pháp phân tích tổng hợp…Qua đó làm rõ quy trình thực hiện

thủ tục hải quan cho hàng hóa của cơng ty TRÁCH NHIỆM HỮU HẠN Sonion

Việt Nam II.

5

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TRÁCH NHIỆM HỮU

HẠN SONION VIỆT NAM II

1.1. Giới thiệu chung về cơng ty Sonion Việt Nam II.

Tên doanh nghiệp: CƠNG TY TRÁCH NHIỆM HỮU HẠN SONION VIỆT NAM II.

Mã số thuế (mã doanh nghiệp): 350080065

Ngày cấp: 14/06/2007.

Địa chỉ: Khu công nghiệp Đông Xuyên, Phường Rạch Dừa, Thành Phố Vũng

Tàu, Tỉnh Bà Rịa - Vũng Tàu, Việt Nam.

Giám đốc: (Ông) Martin Gram Petersen.

Ngành nghề kinh doanh: C2599 - Sản xuất sản phẩm khác bằng kim loại chưa

được phân vào đâu (Ngành chính).

Số điên thoại: (08) 3736 2222

Website: www.sonion.com

Lĩnh vực kinh doanh: Hi-tech - Công nghệ cao

6

Sản phẩm Sonion chuyên sản xuất các linh kiện nghe vi mạch, các giải pháp vi

điện tử cho các thiết bị nghe, công nghệ audio, các thiết bị di động, kể cả

microphone bằng silicon được sản xuất theo kỹ thuật MEMS.

Loại hình doanh nghiệp: FDI – Doanh nghiệp 100% nước ngồi.

Được hình thành, ra đời cùng với q trình chuyển giao công nghệ sản xuất và

thay đổi chiến lược kinh doanh của tập doanh Sonion cuối năm 2006 đầu năm

2007. Bắt đầu là nhóm bảo trì dây chuyền sản xuất bộ thu 3000 với đội ngũ kỹ

thuật viên ban đầu gồm 3 thành viên đến nay phịng bảo trì Sonion không ngừng

lớn mạnh cùng với quy mô hoạt động sản xuất kinh doanh của tồn tập đồn.

1.2.

Tầm nhìn và sứ mệnh

Tầm nhìn: Là hỗ trợ khách hàng của chúng tơi, đáp ứng những yêu cầu của họ

cũng như định hướng các tiêu chuẩn và cơ hội mới cho các khách hàng của

chúng tôi. Chúng tôi làm điều này bằng cách liên tục cải tiến công nghệ của linh

kiện và các hệ thống của chúng tôi hợp tác chặt chẽ với các đối tác bên ngồi.

Sứ mệnh: Các dịng sản phẩm của chúng tôi bao gồm phần cứng các thiết bị

thu, microphone điện tử chất lượng cao, cuộn cảm và một loạt các linh kiện vi

mạch để sử dụng trong thiết bị nghe. Dựa trên trên danh mục sản phẩm chung

của chúng tôi, chúng tôi làm việc mật thiết với khách hàng của chúng tôi để cung

cấp các giải pháp tùy chỉnh giúp khách hàng của chúng tôi đáp ứng những yêu

cầu đặt ra của họ.

1.3.

Chức năng, nhiệm vụ và quyền hạn.

1.3.1. Chức năng và nhiệm vụ.

-

Lắp đặt, điều chỉnh và vận hành các thiết bị mới.

-

Sửa chữa và khắc phục các sự cố, hỏng hóc liên quan đến các thiết bị

hoặc chất lượng sản phẩm.

-

Hỗ trợ thực hiện các đề án cải tiến.

-

Đảm bảo thiết bị hoạt động trong thời gian dài, với độ ổn định cao,… thơng

qua chương trình, kế hoạch bảo trì tự quản, bảo trì định kỳ, bảo trì dự

phịng, bảo trì ngăn ngừa.

7

-

Hỗ trợ thực hiện, lắp đặt và di dời dây chuyền.

-

Chuẩn bị các cơ sở vật chất tốt nhất (dụng cụ, cơng cụ sửa chữa, chi tiết

dự phịng…) để phục vụ các nhu cầu khác nhau của các bô phận.

1.3.2. Quyền hạn

-

Tuyển chọn, đào tạo và huấn luyện đội ngũ kỹ thuật viên bảo trì để phục

vụ yêu cầu của sản xuất và các bộ phận có liên quan.

-

Huấn luyện, đào tạo và lưa hồ sơ nhân viên vận hành máy thực hiện các

công việc liên quan đến kỹ thuật như kiểm tra, vệ sinh và bôi trơn,…

-

Kiến nghị, đề xuất và đào tạo nhân viên tại các công đoạn lien quan đến

các thao tác khó, ảnh hưởng đến hiệu quả hoạt động của máy, nguy hiểm

cho người vận hành.

-

Lập thông tin và đề xuất cho sản xuất và các bộ phận có liên quan về kế

hoạch thực hiện bảo trì dự phịng hằng năm.

-

Đề xuất các kế hoạch bảo trì phù hợp dựa trên tình hình thực tế của thiết

bị và kế hoạch sản xuất của nhà máy.

-

Kiểm tra, phản hồi và đề xuất đào tạo các trường hợp nhân viên vận hành

máy thực hiện sai thao tác, vận hành khơng đúng phương pháp có nguy

cơ gây nguy hiểm cho người vận hành, ảnh hưởng đến chất lượng sản

phẩm, hiệu quả hoạt động thiết bị,…

-

Đề xuất đặt mua các chi tiết dụng cu dự phòng thay thế.

8

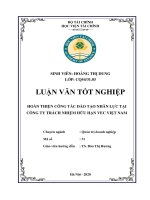

1.4.

Sơ đồ tổ chức.

Trưởng phịng

sản xuất EMC

giảm sát bảo trì

EMC

chun viên

kỹ thuật viên

điện- điện tử

EMC

kỹ thuật viên cơ

khí

Sơ đồ 2.1: Sơ đồ tổ chức bộ phận bảo trì EMC

(Nguồn: Tài liệu bộ công ty TNHH Sonion Việt Nam

CHƯƠNG 2: QUY TRÌNH THỦ TỤC HẢI QUAN CHO LƠ HÀNG TẠM XUẤT

TÁI NHẬP CỦA CÔNG TY TRÁCH NHIỆM HỮU HẠN SONION VIỆT NAM II

VÀ CÁC ƯU NHƯỢC ĐIỂM CỦA QUY TRÌNH.

2.1. Khái niệm, tình hình tạm xuất tái nhập ở Việt Nam hiện nay

2.1.1. Khái niệm tạm xuất tái nhập

Khái niệm

9

Theo điều 29 luật Thương mại 2005, tạm xuất tái nhập hàng hóa là việc hàng

hố được đưa ra nước ngoài hoặc đưa vào các khu vực đặc biệt nằm trên lãnh

thổ Việt Nam được coi là khu vực hải quan riêng theo quy định của pháp luật, có

làm thủ tục xuất khẩu ra khỏi Việt Nam và làm thủ tục nhập khẩu lại chính hàng

hố đó vào Việt Nam.

Theo cách hiểu thông thường, tạm xuất tái nhập là hàng hóa được tạm xuất

khẩu ra khỏi 1 nước vì 1 mục đích gì đó như hàng đưa ra nước ngồi để sữa

chữa, triển lãm, hoặc trưng bày trong bảo tàng ở nước ngoài 1 thời gian do thỏa

thận về hợp tác văn hóa, v.v...). Sau khi thời gian quy định cho mục đích đó kết

thúc, hàng hóa đó phải được nhập trở về nước ban đầu, không được để lại tiêu

thụ trong nước đã nhập khẩu nó.

Phân loại hoạt động tạm xuất tái nhập:

Hoạt động tạm xuất tái nhập theo nhu cầu, mục đích xuất đi:

- Hàng cần đem đi qua nước ngồi sửa chữa (cần có hợp đồng sửa chữa)

- Hàng cần đem đi qua nước ngoài bảo hành (cần có hợp đồng mua bán có điều

khoản bảo hành còn hiệu lực)

- Hàng cần đem đi triễn lãm nhưng sẽ phải tái nhập về (phải có giấy mời, thư

bảo lãnh, hợp đồng thuê mướn...-tùy theo trường hợp).

- Hàng đem đi cho đối tác nước ngồi th có thời hạn (phải có hợp đồng cho

thuê - ghi rõ thời hạn thuê).

- Hàng đem qua nước ngoài kiểm tra, test, lấy mẫu phân tích (dạng này bạn phải

chắc chắn phải tái nhập về nếu kiểm tra đạt / không đạt, test đủ tiêu chuẩn/

khơng đủ tiêu chuẩn...)

2.1.2. Tình hình tạm xuất tái nhập ở Việt Nam hiện nay

Những năm trở lại đây, sự phát triển thương mại, hợp tác nước ngoài, ký kết các

hiệp định xóa bỏ các hàng rào thuế quan như: Hiệp định Thương mại Tự do

(FTA) giữa EU và Việt Nam, hiệp định đối tác kinh tế chiến lược xuyên Thái Bình

Dương (TPP) tạo điều kiện cho ngành hải quan của Việt Nam từng bước phát

triển mạnh, mở ra nhiều cơ hội cho các doanh nghiệp trong nước, các hoạt động

10

xuất nhập khẩu phát triển mạnh. Trong đó tạm xuất tái nhập đã đóng góp một

phần rất quan trọng trong công cuộc phát triển kinh tế - xã hội của cả nước, phát

triển vùng kinh tế trọng điểm Bắc Bộ - là trọng điểm kết nối từ dịch vụ cảng biển

đến dịch vụ xuất nhập khẩu.

Theo số liệu thống kê của Tổng cục Hải quan năm 2015, tổng kim ngạch xuất

nhập khẩu hàng hóa cả nước đạt 327,76 tỷ USD, tăng 10% so với năm 2014,

trong đó xuất hàng hóa đạt 162,11 tỷ USD, tăng 7,9% so với cùng kỳ năm trước

và nhập khẩu hàng hóa là 165,65 tỷ USD, tăng 12% so với cùng kỳ năm trước.

Như vậy, so với năm đầu tiên thực hiện kế hoạch 5 năm, kim ngạch xuất nhập

khẩu đã tăng hơn 124 tỷ USD (từ 203,7 tỷ năm 2011 lên 327,76 tỷ USD năm

2015) nhưng xét về tốc độ tăng thì năm 2015 có tốc độ tăng thấp nhất cả giai

đoạn và thấp hơn nhiều so với mức tăng bình quân 15,8%/năm giai đoạn 20112015.

Theo thống kê của các Khu kinh tế cửa khẩu, trong tổng số kim ngạch xuất nhập

khẩu hàng hố thì chỉ có khoảng 20% là kim ngạch xuất nhập khẩu kinh doanh.

Còn lại khoảng 80% là kim ngạch xuất nhập khẩu hàng hoá chuyển khẩu, tạm

nhập tái xuất, tạm xuất tái nhập.

Theo Bộ Công Thương, thương nhân chỉ được tạm nhập tái xuất hàng hóa để

sửa chữa, bảo hành nếu hàng hóa đó cịn trong thời hạn bảo hành theo hợp

đồng nhập khẩu.

2.2. Cơ sở pháp lý

Theo nghị định của chính phủ số 187/2013/NĐ-CP quy định chi tiết thi hành luật

thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý

mua, bán, gia công và q cảnh hàng hóa với nước ngồi.

Căn cứ Luật Tổ chức Chính phủ ngày 25 tháng 12 năm 2001;

Căn cứ Luật Thương mại ngày 14 tháng 6 năm 2005;

Theo đề nghị của Bộ trưởng Bộ Công Thương;

11

Chính phủ ban hành Nghị định quy định chi tiết thi hành Luật Thương mại về

hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua, bán, gia cơng

và q cảnh hàng hóa với nước ngồi,

Điều 13. Tạm xuất tái nhập hàng hóa

1. Thương nhân được tạm xuất, tái nhập các loại máy móc, thiết bị, phương tiện

vận tải để sửa chữa, bảo hành, sản xuất, thi công, cho thuê theo các hợp đồng

sửa chữa, bảo hành, sản xuất, thi cơng, cho th với nước ngồi. Thủ tục tạm

xuất, tái nhập quy định như sau:

a) Hàng hóa cấm xuất khẩu, tạm ngừng xuất khẩu, cấm nhập khẩu, tạm

ngừng nhập khẩu và hàng hóa xuất khẩu, nhập khẩu theo giấy phép, khi

tạm xuất, tái nhập phải có giấy phép của Bộ Cơng Thương.

b) Các loại hàng hóa khác không thuộc trường hợp quy định tại Điểm a

Khoản này, thương nhân chỉ cần làm thủ tục tạm xuất, tái nhập tại Chi cục

Hải quan cửa khẩu.

2. Thời hạn tạm xuất, tái nhập thực hiện theo thỏa thuận của thương nhân với

bên đối tác và đăng ký với Chi cục Hải quan cửa khẩu.

3. Hàng hóa tạm xuất quy định tại Điều này được phép nhượng bán, biếu tặng,

trả lại khách hàng nước ngoài hoặc dùng làm tài sản để góp vốn vào liên doanh

đầu tư ở nước ngồi theo thỏa thuận trong hợp đồng của thương nhân với bên

nước ngồi, trừ hàng hóa tạm xuất, tái nhập thuộc Điểm a Khoản 1 Điều này

phải có giấy phép của Bộ Công Thương trước khi thực hiện thỏa thuận với bên

nước ngồi. Thủ tục thanh khoản lơ hàng tạm xuất đó giải quyết tại Chi cục Hải

quan cửa khẩu nơi làm thủ tục tạm xuất khẩu.

4. Việc thanh toán tiền hàng máy móc, thiết bị thi cơng, phương tiện vận tải

nhượng bán hoặc dùng làm tài sản để góp vốn vào liên doanh đầu tư ở nước

ngoài phải tuân thủ các quy định về quản lý ngoại hối và hướng dẫn của Ngân

hàng Nhà nước Việt Nam hoặc các quy định hiện hành về đầu tư ra nước ngoài

của thương nhân Việt Nam.

12

5. Đối với hàng hóa là hàng tiêu dùng đã qua sử dụng, linh kiện, phụ tùng đã qua

sử dụng thuộc danh mục hàng cấm nhập khẩu, tạm ngừng nhập khẩu chỉ được

phép tạm xuất để sửa chữa, bảo hành với điều kiện hàng hóa đó cịn trong thời

hạn bảo hành theo hợp đồng nhập khẩu. Thủ tục tạm xuất, tái nhập giải quyết tại

Chi cục Hải quan cửa khẩu.

6. Hàng hóa tạm xuất, tái nhập khi tiêu thụ tại nước ngoài phải thực hiện theo cơ

chế quản lý xuất khẩu, nhập khẩu hàng hóa hiện hành.

+ Theo Luật hải quan số 29/2001/QH10 ngày 29 tháng 6 năm 2001(Căn cứ vào

Hiến pháp nước Cộng hòa Xã hội chủ nghĩa Việt Nam năm 1992) cũng có quy

định về hoạt động tạm xuất tái nhập như sau :

Điều 33. Hàng hoá tạm xuất khẩu, tạm nhập khẩu

1. Hàng hoá tạm xuất khẩu, tạm nhập khẩu chịu sự kiểm tra, giám sát hải

quan bao gồm:

a. Hàng hoá tham dự hội chợ, triển lãm, giới thiệu sản phẩm;

b. Máy móc, thiết bị, dụng cụ nghề nghiệp để phục vụ công việc trong thời

hạn nhất định;

c. Linh kiện, phụ tùng để phục vụ việc thay thế, sửa chữa của tàu biển, tàu

bay nước ngồi;

d. Hàng hố khác theo quy định của pháp luật.

2. Hàng hoá tạm xuất khẩu phải tái nhập khẩu, hàng hoá tạm nhập khẩu phải tái

xuất khẩu trong thời hạn quy định và phải được làm thủ tục hải quan.

3. Hàng hoá tạm xuất khẩu mà khơng tái nhập khẩu, hàng hố tạm nhập khẩu

mà không tái xuất khẩu nếu được bán, tặng, trao đổi thì phải làm thủ tục hải

quan như đối với hàng hoá xuất khẩu, nhập khẩu; nếu thuộc danh mục hàng hố

xuất khẩu, nhập khẩu có điều kiện thì phải thực hiện theo quy định của pháp luật

về hàng hoá xuất khẩu, nhập khẩu có điều kiện.

Nguồn: hệ thống văn bản quy phạm pháp luật

13

2.3. Thủ tục hải quan đối với mặt hàng tạm xuất sửa chữa

Theo quy định tại khoản 4 Điều 49 Thơng tư số 194/2010/TT-BTC ngày

06/12/2010 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát

hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hố xuất

khẩu, nhập khẩu, thì: Hàng tạm xuất tái nhập để bảo hành, sửa chữa ở nước

ngồi:

a) Trường hợp trong hợp đồng có điều khoản bảo hành, sửa chữa thì thực hiện

theo quy định tại Điều 14 Nghị định số 12/2006/NĐ-CP ngày 23/01/2006 của

Chính phủ và hướng dẫn của Bộ Cơng Thương.

b) Trường hợp khơng có hợp đồng hoặc có hợp đồng nhưng khơng có điều

khoản bảo hành, sửa chữa thì thủ tục hải quan thực hiện như thủ tục đối với

hàng hoá xuất khẩu, nhập khẩu khơng nhằm mục đích thương mại quy định tại

Phần III Thông tư này.

c) Trường hợp tạm xuất tái nhập khơng cùng một cửa khẩu thì được làm thủ tục

chuyển của khẩu về nơi đã làm thủ tục xuất khẩu.

2.4. Các quy trình thực hiện tạm xuất tái nhập lơ hàng của công ty Trách

nhiệm hữu hạn Sonion Việt Nam II

K ý kết hợp đồng thỏa thuận đề nghị sửa chữa hàng hóa

Thực hiện quy trình tạm xuất hàng hóa

Thực hiện quy trình tái nhập hàng hóa

L ưu hồ sơ

14

2.4.1. Quy trình thực hiện tạm xuất

Các bước tiến hành thủ tục tạm xuất hàng hóa được diễn ra như sau

Bước 1

Bước 2

Bước 3

Bước 4

Chuẩn bị các giấy tờ cần thiết để xuất hàng

Lưu cước với hãng hàng không

Làm thủ tục hải quan, thơng quan hàng hóa

Lập Airway bill, thơng báo cho người nhận hàng về việc gửi hàng

Bước 5 Theo dõi hàng hóa và làm việc với đại lý nước ngoài

Bước 1: Chuẩn bị các giấy tờ cần thiết để xuất hàng.

Sau khi kí hợp đồng sửa chữa hàng hóa với đối tác, cơng ty Sonion Việt Nam II

cần chuẩn bị các chứng từ cần thiết để đảm bảo cho việc xuất khẩu hàng hóa

được thuận lợi.

Các chứng từ cần thiết bao gồm:

Hợp đồng sửa chữa hàng hóa: 1 bản.

Hóa đơn thương mại (Invoice Commercial): 2 bản gốc.

Bảng khai chi tiết hàng hóa. (Packing List): 2 bản gốc.

Giấy giới thiệu của công ty Sonion Việt Nam II: 1 bản.

Bước 2: Lưu cước với hãng hàng không.

Người gửi hàng cần phải điền vào Booking note của hãng hàng không DHL với

những nội dung như sau:

Tên người gửi hàng: Công ty Sonion Việt Nam II.

Tên người nhận hàng: Sonion A/S.

15

Mơ tả hàng hóa: Khn ép nhựa Hai Cable Strain Relief Gntylle/23892 (đã

qua sử dụng)

Số lượng: 1 cái.

Trọng lượng: 50.00 kg.

Tên sân bay xuất hàng: Tân Sơn Nhất, tp.Hồ Chí Minh.

Tên sân bay nhận hàng: Manila, Phillippines.

Từ đây, hãng hàng không sẽ book chỗ để cơng ty Sonion có thể xuất hàng thuận

lợi hơn.

Bước 3: Làm thủ tục thơng quan hàng hóa xuất khẩu.

Sau khi chuẩn bị đầy đủ các chứng từ cần thiết, hợp lệ cũng như lập phiếu cân

hàng, công ty Sonion Việt Nam II sẽ mở tờ khai tại Chi cục Hải quan Chuyển

Phát Nhanh – DHL. Quy trình làm thủ tục hải quan sẽ được thực hiện theo trình

tự như sau:

Bước 1

Thực hiện khai báo hải quan điện tử.

Bước 2

Tiếp nhận thông tin phản hồi từ chi cục hải quan

Chuyễn phát nhanh - DHL.

Bước 3

Kiểm tra và xử lý tờ khai.

Bước 4

Thơng quan hàng hóa tạm xuất.

Bước 5

Nộp lệ phí và thanh lý tờ khai hải quan.

Chí tiết về quy trình thực hiện thơng quan hàng hóa tạm xuất như sau:

Bước 1: Thực hiện khai báo hải quan điện tử.

Nhân viên công ty dùng phần khai báo Hải quan điện tử “ECUSS VNACCS”

đăng nhập bằng tài khoản của công ty để truyền dữ liệu lên cơ quan Hải quan.

Ngoài việc khai đầy đủ các thông tin trên tờ khai, bắt buộc kèm theo các chứng

16

từ kèm theo như: vận đơn đường biển, phiếu đóng gói, hợp đồng, hóa đơn

thương mại, giấy chứng nhận xuất xứ hàng hóa…

Khai hải quan điện tử như sau:

+ Chọn doanh nghiệp xuất nhập khẩu -> chọn Công ty Sonion Việt Nam -> Chọn

mục Tờ khai hải quan -> Đăng ký mới tờ khai xuất khẩu

Hình 2.1: Doanh nghiệp khai báo hải quan

17

-

Hình 2.2.: Thơng tin chung của tờ khai

Mã loại hình: B11- Xuất kinh doanh, xuất khẩu của doanh nghiệp

-

Cơ quan hải quan: 02D5- Chi cục Hải quan Chuyển phát nhanh

-

Mã bô phận xử lý tờ khai: 02- Đội thủ tục hàng hóa xuất nhập khẩu 2 (kho

DHL)

-

Mã hiệu phương thức vận chuyển: 01- Hàng khơng

Hình 2.3.: Thơng tin Đơn vị xuất nhập khẩu

18

Bảng 2.4: Thơng tin vận đơn

Bảng 2.5: Thơng tin hóa đơn

Bản 2.6: Thơng tin Thuế và bảo lãnh

Hình 2.7: Thơng tin vận chuyển, thông tin hợp đồng và thông tin khác

19

Hình 2.8: Thơng tin hàng hóa

Bước 2: Tiếp nhận thơng tin phản hồi từ chi cục hải quan Chuyễn phát nhanh DHL.

Thực hiện gửi khai báo điện tử lên Chi cục Hải quan Chuyển phát nhanh. Khi có

số tiếp nhận của Hệ thống Hải quan trả về thì xem như đã xong bước gửi tờ khai

điện tử.

Sau khi doanh nghiệp truyền tờ khai lên Chi cục Hải quan chuyển phát nhanh Hồ

Chí Minh thì dữ liệu sẽ tự động xử lý thông qua mạng và phản hồi lại cho doanh

nghiệp số tham chiếu

Trường hợp nếu doanh nghiệp khai báo sai hoặc bộ chứng từ chưa phù

hợp thì cơ quan Hải quan sẽ gửi phản hồi cho doanh nghiệp yêu cầu điều

chỉnh và bổ sung. Cơ quan hải quan sẽ gửi đến doanh nghiệp “Thông báo

20