Baocaothuctap ketoandoanhnghiep

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (248.25 KB, 59 trang )

MỤC LỤC

DANH MỤC CHỮ VIẾT TẮT

DANH MỤC BẢNG BIỂU

LỜI NÓI ĐẦU...................................................................................................1

CHƯƠNG 1: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ NGUYÊN VẬT LIỆU

TẠI CÔNG TY CỔ PHẦN VẬT TƯ VÀ THIẾT BỊ AN PHÁT.....................3

1.1.Đặc điểm nguyên vật liệu tại Công ty Cổ phần vật tư và thiết bị An Phát..3

1.1.1. Đặc điểm nguyên vật liệu........................................................................3

1.1.2.Phân loại nguyên vật liệu của công ty ....................................................6

1.2. Đặc điểm luân chuyển nguyên vật liệu tại Công ty TNHH Cổ phần vật tư

và thiết bị An Phát.............................................................................................7

1.3.Tổ chức quản lý nguyên vật liệu tại Công ty Cổ phần vật tư và thiết bị An

Phát..................................................................................................................10

Sơ đồ 1.2. Sơ đồ bộ máy quản lý của Công ty Cổ phần vật tư và thiết bị An

Phát..................................................................................................................10

CHƯƠNG 2.....................................................................................................14

THỰC TRẠNG KẾ TỐN NGUN VẬT LIỆU TẠI CƠNG TY CỔ

PHẦN VẬT TƯ VÀ THIẾT BỊ AN PHÁT....................................................14

2.1.Kế toán chi tiết nguyên vật liệu tại Công ty Cổ phần vật tư và thiết bị An

Phát..................................................................................................................14

2.1.1. Chứng từ sử dụng..................................................................................14

2.1.2. Phương pháp tính giá nhập xuất ngun vật liệu..................................14

2.1.3. Quy trình hạch tốn.................................................................................14

2.2. Kế tốn tổng hợp ngun vật liệu tại Cơng ty Cổ phần vật tư và thiết bị An

Phát..................................................................................................................32

2.2.1. Tài khoản sử dụng...................................................................................32

2.2.2.Quy trình ghi sổ.......................................................................................32

CHƯƠNG 3: NHẬN XÉT VÀ KIẾN NGHỊ NHẰM HỒN THIỆN KẾ

TỐN NGUN VẬT LIỆU TẠI CƠNG TY CỔ PHẦN VẬT TƯ VÀ

THIẾT BỊ AN PHÁT......................................................................................40

i

3.1.Đánh giá chung về thực trạng kế toán nguyên vật liệu tại Công ty Cổ phần

vật tư và thiết bị An Phát.................................................................................40

3.1.1. Ưu điểm..................................................................................................40

3.1.2. Nhược điểm............................................................................................41

3.2. Các giải pháp hoàn thiện kế tốn NVL tại Cơng ty Cổ phần vật tư và thiết bị

An Phát.............................................................................................................44

Về tài khoản sử dụng và phương pháp tính giá, phương pháp kế tốn...........48

Về chứng từ và luân chuyển chứng từ.............................................................48

Về sổ kế toán...................................................................................................48

Về báo cáo kế toán liên quan đến nguyên vật liệu..........................................49

3.2.6. Điều kiện thực hiện giải pháp................................................................49

KẾT LUẬN.....................................................................................................51

DANH MỤC TÀI LIỆU THAM KHẢO........................................................i

ii

DANH MỤC TỪ VIẾT TẮT

CNV

Công nhân viên

CP

Cổ phần

DN

Doanh nghiệp

DNXL

Doanh nghiệp xây lắp

DNTN

Doanh nghiệp tư nhân

GTGT

Giá trị gia tăng

GCCB

Gia công chế biến

HTK

Hàng tồn kho

TSCĐ

Tài sản cố định

NVL

NVL

XDCB

Xây dựng cơ bản

NL, VL

Nguyên liệu, vật liệu

TN & XD

Thí nghiệm và Xây dựng

TP

Thành phố

TK

Tài khoản

PXK

Phiếu xuất kho

SXKD

Sản xuất kinh doanh

XD

Xây dựng

SXKD

Sản xuất kinh doanh

NL, VL

Nguyên liệu, vật liệu

TK

Tài khoản

iii

DANH MỤC BẢNG BIỂU

Biểu số 2-1: Hoá đơn GTGT............................................................................15

Biểu số 2-2: Biên bản kiểm nghiệm vật tư.........................................................17

Biểu số 2-3: Phiếu nhập kho...............................................................................19

Biểu 2.4. Hóa đơn GTGT.................................................................................20

Biểu số 2-5: Biên bản kiểm nghiệm vật tư...................................................... 21

Biểu số 2-6: Phiếu nhập kho...............................................................................22

Biểu số 2-7: Phiếu xuất kho.............................................................................. 24

Biểu 2.8. Thẻ kho Thép D6..............................................................................27

Biểu 2.9.Thẻ kho Xi măng Thăng Long.......................................................... 28

Biểu 2.10. Sổ chi tiết Xi măng Thăng Long.................................................... 29

Biểu 2.11. Sổ chi tiết Thép D6.........................................................................30

Biểu 2.12.Bảng tổng hợp xuất nhập tồn...........................................................31

Biểu 2.13. Bảng kê nhập vật tư mua ngoài......................................................34

Biểu2.14.Bảng phân bổ NVL, CCDC..............................................................37

Biểu 2.15.Sổ nhật ký chung............................................................................. 38

Biểu 2.15. Sổ cái 152....................................................................................... 39

iv

LỜI NÓI ĐẦU

Trong nền kinh tế thị trường hiện nay mục đích cuối cùng của các

doanh nghiệp là lợi nhuận. Để đạt được mục đích này các doanh nghiệp phải

tìm biện pháp nâng cao hiệu quả sử dụng vốn, bảo tồn và phát triển vốn kinh

doanh thơng qua các biện pháp như đẩy nhanh vịng quay của vốn. Trong đó

giá trị nguyên vật liệu là một biểu hiện của tài sản lưu động là một phần của

vốn kinh doanh. Vì vậy, sử dụng nguyên vật liệu tiết kiệm và có hiệu quả

cũng chính là một biện pháp bảo tồn và đẩy nhanh vòng quay vốn kinh

doanh.

Đối với các doanh nghiệp sản xuất chi phí nguyên vật liệu chiếm tỷ

trọng lớn trong tồn bộ chi phí sản xuất cũng như trong giá thành sản phẩm.

Để tối đa hoá lợi nhuận, nhất thiết các doanh nghiệp phải làm sao giảm chi

phí một cách hợp lý. Mỗi doanh nghiệp muốn tồn tại và tạo ra lợi nhuận bên

cạnh việc không ngừng nâng cao chất lượng sản phẩm phải biết sử dụng triệt

để tiết kiệm nguyên vật liệu trong sản xuất sản phẩm, từ đó hạ được giá thành

sản phẩm, tăng khả năng cạnh tranh trên thị trường. Mặt khác, nguyên vật liệu

cũng là một bộ phận quan trọng của hàng tồn kho. Do vậy việc tổ chức cơng

tác hạch tốn ngun vật liệu là một u cầu khách quan của quản lý. Chính

vì vậy việc tổ chức hạch toán nguyên vật liệu tốt sẽ đảm bảo cho việc sản xuất

diễn ra liên tục tạo ra nhiều sản phẩm theo đúng kế hoạch đề ra của doanh

nghiệp, góp phần nâng cao hiệu quả sản xuất của các doanh nghiệp sản xuất

hiện nay.

Đáp ứng các yêu cầu trên, các doanh nghiệp trong quá trình sản xuất

phải tính tốn được các chi phí sản xuất bỏ ra một cách chính xác, đầy đủ và

kịp thời. Hạch tốn chính xác chi phí là cơ sở để tính đúng, tính đủ giá thành.

Từ đó giúp cho doanh nghiệp tìm mọi cách hạ thấp chi phí sản xuất tới mức

tối đa, hạ thấp giá thành sản phẩm – biện pháp tốt nhất để tăng lợi nhuận.

Trong các doanh nghiệp sản xuất vật chất, khoản mục chi phí nguyên

vật liệu (NVL) chiếm một tỷ trọng lớn trong toàn bộ chi phí của doanh

nghiệp, chỉ cần một biến động nhỏ về chi phí NVL cũng làm ảnh hưởng đáng

1

kể đến giá thành sản phẩm, ảnh hưởng đến thu nhập của doanh nghiệp. Vì

vậy, bên cạnh vấn đề trọng tâm là kế tốn tập hợp chi phí và tính giá thành,

thì tổ chức tốt cơng tác kế tốn NVL cũng là một vấn đề đáng được các doanh

nghiệp quan tâm trong điều kiện hiện nay.

Công ty Cổ phần vật tư và thiết bị An Phát với đặc điểm lượng NVL sử

dụng vào các cơng trình lại khá lớn thì vấn đề tiết kiệm triệt để có thể coi là

biện pháp hữu hiệu nhất để giảm giá thành, tăng lợi nhuận cho Cơng ty. Vì

vậy điều tất yếu là Cơng ty phải quan tâm đến khâu hạch tốn chi phí NVL.

Với những lý do trên đây, đồng thời kết hợp giữa những kiến thức đã

học ở trường, nhận thức của bản thân và thời gian tìm hiểu cơng tác kế tốn

tại Cơng ty Cơng ty Cổ phần vật tư và thiết bị An Phát, em đã chọn đề tài:

“Hoàn thiện kế tốn ngun vật liệu tại Cơng ty Cổ phần vật tư và thiết bị An

Phát” để làm chuyên đề tốt nghiệp tốt nghiệp của mình.

Đề tài này được hồn thành với sự giúp đỡ chỉ bảo tận tình của cô giáo

TS, Phạm Thị Thủy và các anh chị trong Phịng Kế tốn tại Cơng ty. Ngồi

lời mở đầu và kết luận chuyên đề tốt nghiệp gồm 3 chương:

- Chương 1: Đặc điểm và tổ chức quản lý nguyên vật liệu tại Công ty

Cổ phần vật tư và thiết bị An Phát.

- Chương 2: Thực trạng kế toán nguyên vật liệu tại Công ty Cổ phần

vật tư và thiết bị An Phát.

- Chương 3: Nhận xét và kiến nghị nhằm hồn thiện kế tốn ngun

vật liệu tại Cơng ty Cổ phần vật tư và thiết bị An Phát.

.

2

CHƯƠNG 1: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ NGUYÊN

VẬT LIỆU TẠI CÔNG TY CỔ PHẦN VẬT TƯ VÀ THIẾT BỊ AN

PHÁT

1.1.Đặc điểm nguyên vật liệu tại Công ty Cổ phần vật tư và thiết bị

An Phát

1.1.1. Đặc điểm nguyên vật liệu

Để tiến hành thi công xây dựng nhiều công trình khác nhau đáp ứng nhu cầu

thị trường cơng ty phải sử dụng một khối lượng nguyên vật liệu rất lớn bao

gồm nhiều thứ, nhiều loại khác nhau, mỗi loại vật liệu ,cơng cụ dụng cụ có

vai trị, tính năng lý hoá riêng. Muốn quản lý tốt và hạch toán chính xác vật

liệu cơng cụ dụng cụ thì phải tiến hành phân loại vật liệu công cụ dụng cụ một

cách khoa học, hợp lý. Tại Công ty cổ phần vật tư và thiết bị An Phát cũng

tiến hành phân loại vật liệu công cụ dụng cụ. Song việc phân loại vật liệu chỉ

để thuận tiện và đơn giản cho việc theo dõi, bảo quản nguyên vật liệu công

cụ dụng cụ ở kho. Nhưng trong cơng tác hạch tốn do sử dụng mã vật tư nên

công ty không sử dụng tài khoản cấp II để phản ánh từng loại vật liệu công cụ

dụng cụ mà công ty đã xây dựng mỗi thứ vật tư một mã số riêng, như quy

định một lần trên bảng mã vật tư ở máy vi tính bởi các chữ cái đầu của vật

liệu công cụ dụng cụ. Vì vậy tất cả các loại vật liệu sử dụng đều hạch toán tài

khoản 152 "nguyên liệu vật liệu" các loại cơng cụ dụng cụ sử dụng đều hạch

tốn vào tài khoản 153 "công cụ dụng cụ". Cụ thể ở Công ty cổ phần vật tư

và thiết bị An Phát sử dụng mã vật tư như sau:

Danh mục nguyên vật liệu của công ty được tổng hợp ở bảng 1.1.

3

Bảng 1.1: Bảng danh mục nguyên vật liệu của Công ty Cổ phần vật tư và

thiết bị An Phát

Danh điểm

Loại

Nhóm

Tên nhãn hiệu quy cách ĐVT

Giá hạch Ghi

NVL

tốn

Thứ

1521

Ngun liệu,vật liệu chính

01

Xi măng Thăng Long

Kg

001

Xi măng trắng

Kg

002

Xi măng Thăng Long P400

Kg

003

Xi măng Thăng Long P500

Kg

…..

……………………

02

Thép

Kg

001

Thép F 6A1

Kg

002

Thép F10A1

Kg

003

Thép F 20A2

Kg

004

Thép I

Kg

005

Thép F10

Kg

006

Thép F12

Kg

007

Thép F16

Kg

008

Thép F18

Kg

009

thép ống F90

…..

…………………….

03

Đá

Kg

m3

001 Đá 20 x 37,5

m3

002 Đá 10 x 20

m3

003 Đá 5 x 10

m3

004

Đá thải

m3

......

............

4

chú

04

05

Nhựa đường

Kg

001 Nhựa đường ESSO 60/70

Kg

002

Nhựa đường lỏng

Kg

…..

…………………..

Cát

m3

001 Gạch rỗng R100-A1

m3

002 Cát đen

m3

….. ……………………

06

Gạch

m3

001 Gạch chỉ

m3

002 Gạch lát

m3

003 Gạch đặc

m3

004 Gạch lỗ

m3

….. …………………….

1522

Nguyên vật liệu phụ

01

Phụ gia bê tông

Kg

02

Keo Silicat

Kg

03

Băng dính cách điện

Cuộn

04

Que hàn

Kg

05

Sơn

Thùng

06

Đất đèn

Kg

……

………………

1523

Nhiên liệu

01

02

Xăng

001 Xăng Mogas 83

Lít

002 Xăng Mogas 92

Lít

Dầu

Lít

001 Dầu Diezel

Lít

002 Dầu Mazut

Lít

5

003

1524

Dầu thuỷ lực

Lít

Phụ tùng thay thế

01

Cốp pha

Cái

02

Bulon

Bộ

001

Bulon8.8M

Bộ

002

Bulon M 16x180

Bộ

.....

……….

03

Dây xích

….

Bộ

………..

1.1.2.Phân loại nguyên vật liệu của công ty .

Công ty Cổ phần vật tư và thiết bị An Phát đã tiến hành kế toán nguyên

vật liệu trên cơ sở căn cứ vào công dụng kinh tế của nguyên vật liệu trong q

trình sản xuất như sau:

-

Ngun vật liệu chính: Là đối tượng lao động chủ yếu cấu thành nên

thực thể sản phẩm trong q trình gia cơng chế biên sẽ cấu thành hình thái vật

chất của sản phẩm . Đối với Công ty Cổ phần vật tư và thiết bị An Phát thì

ngun vật liệu chính chủ yếu là sắt thép, thiết bị vật liệu phục vụ cho việc

xây lắp.

-

Vật liệu phụ: Là những loai vật liệu mang tính chất phụ trợ trong quá

trình sản xuất kinh doanh, vật liệu phụ này có thể kết hợp với vật liệu chính

để làm tăng thêm tác dụng của sản phẩm phục vụ lao động của người sản

xuất( sơn ,que hàn,...) để duy trì hoạt động bình thường của phương tiên hoạt

động.

-

Nhiên liệu: Bao gồm xăng, dầu Diezen, dầu phụ… dùng để cung cấp

cho đội xe cơ giới vận chuyển chuyên chở nguyên vật liệu hoặc chở cán bộ

lãnh đạo của Công ty hay các phịng ban đi liên hệ cơng tác.

- Phụ tùng thay thế, sửa chữa: Là những chi tiết, bộ phận máy móng thiết

bị , phương tiên vận tải.

6

Công ty bảo quản vật liệu, công cụ dụng cụ trong hai kho theo mỗi cơng

trình là một kho nhằm giữ cho vật liệu không bị hao hụt thuận lợi cho việc

tiến hành thi cơng xây dựng. Vì vậy, các kho bảo quản phải khơ ráo, tránh ơ

xy hố vật liệu - cơng cụ dụng cụ, các kho có thể chứa các chủng loại vật tư

giống hoặc khác nhau. Riêng các loại cát, sỏi, đá vôi được đưa thẳng tới cơng

trình. Cơng ty xác định mức dự trữ cho sản xuất, định mức hao hụt, hợp lý

trong quá trình vận chuyển bảo quản dựa trên kế hoạch sản xuất do phòng

kinh tế kế hoạch vật tư đưa ra. Để phục vụ cho u cầu của cơng tác hạch tốn

và quản lý nguyên vật liệu, công cụ dụng cụ công ty đã phân loại nguyên vật

liệu một cách khoa học nhưng công ty chưa lập sổ danh điểm và mỗi loại vật

liệu công ty sử dụng bởi chữ cái đầu là tên của vật liệu. Yêu cầu đối với thủ

kho ngoài những kiến thức ghi chép ban đầu, cịn phải có những hiểu biết

nhất định các loại nguyên vật liệu của ngành xây dựng cơ bản để kết hợp với

kế toán vật liệu ghi chép chính xác việc nhập, xuất bảo quản nguyên vật liệu

trong kho.

1.2. Đặc điểm luân chuyển nguyên vật liệu tại Công ty TNHH Cổ

phần vật tư và thiết bị An Phát

Nguồn,cung cấp NVL cho các cơng,trình của cơng,ty chủ yếu hình thành

từ nguồn thu mua bên ngồi, khơng có trường,hợp tăng NVL do góp

vốn,liên,doanh, gia cơng chế biến hay tự sản xuất. Do các cơng trình ở cách

xa nhau và để đảm bảo về chất lượng, số lượng và tiến độ thi công nên công

ty rất chú trọng việc cung ứng NVL cho các cơng trình với quy trình thu mua

NVL được xây dựng chặt chẽ. Hàng tháng, hàng quý phòng vật tư dưới sự chỉ

đạo của giám đốc lên kế hoạch thu mua NVL có sự phê duyệt của kế toán

trưởng và giám đốc. Dựa trên kế hoạch thu mua và tình hình sử dụng NVL

thực tế, phụ trách vật tư cử nhân viên khảo sát, lấy báo giá của các nhà cung

cấp phù hợp, trình giám đốc duyệt mua và chọn nhà cung cấp. Các nhà cung

cấp được chọn là các đơn vị cung cấp NVL xây dựng có giá cạnh tranh nhất

với chất lượng sản phẩm đạt yêu cầu tiêu chuẩn. Công ty luôn cố gắng tạo

dựng mối quan hệ tốt đẹp với các nhà cung cấp thơng qua việc tạo dựng lịng

7

tin đối với các đối tác kinh trong kinh doanh. Một số nhà cung cấp vật tư lâu

dài của công ty chủ yếu nằm trên địa bàn Hà Nội như Công ty cổ phần sản

xuất Thép kết cấu và xây dựng Thành Trung chuyên cung cấp thép các loại,

Công ty Cổ phần vật liệu xây dựng Đông Anh cung cấp xi măng... với các

phương thức vận chuyển, thanh toán chủ yếu sau:

Phương thức vận chuyển: chủ yếu do phía nhà cung cấp vận chuyển

đến kho bãi của công ty, một số trường hợp công ty nhận vật tư tại kho của

nhà cung cấp, khi đó cơng ty sẽ th bên thứ ba vận chuyển.

Phương thức thanh tốn: Cơng ty thanh tốn cho bên bán bằng hình

thức chuyển khoản hoặc tiền mặt. Căn cứ vào bảng xác nhận khối lượng vật

tư cung cấp hàng tháng của hai bên, Công ty thanh toán cho bên bán 100%

giá trị vật tư đã cung ứng trong tháng chậm nhất là trong vòng 3 ngày của

tháng tiếp theo. Nếu hết hạn thanh toán của từng đợt hàng mà phía cơng ty

vẫn chưa thanh tốn dứt điểm cho bên bán thì Cơng ty phải chịu lãi suất quá

hạn theo quy định của Ngân hàng nhưng cũng khơng q 30 ngày kể từ ngày

hết hạn thanh tốn.

Chính sách chiết khấu: Cơng ty được hưởng chính sách chiết khấu

thanh toán 1,5% giá thanh toán hàng mua nếu thanh toán trước và ngay sau

khi nhận vật tư, được hưởng chính sách chiết khấu thương mại khi mua hàng

với số lượng lớn, mua nhiều lần trong một tháng.

Phương thức sử dụng NVL

Bên cạnh,việc,thu mua NVL, công,tác quản lý cấp phát và sử dụng

NVL cũng là khâu mà,công ty rất chú trọng. Việc sử dụng NVL hiệu quả, tiết

kiệm, đúng tiêu,chuẩn vừa tiết kiệm được chi phí xây lắp, vừa đảm bảo chất

lượng cơng trình. Tại cơng ty, NVL như xi măng, cát, thép, đá, gạch.. được

xuất dùng chủ,yếu phục vụ cho thi,cơng cơng trình, nằm trong chi phí NVL

trực tiếp và gần như khơng có NVL xuất dùng phục vụ cho quản lý doanh

nghiệp.

Khi các đội xây lắp có nhu cầu sử dụng NVL, các nhân viên kỹ thuật tại công

trường dựa trên tiến độ thi công, quy mô công trình và bản vẽ kỹ thuật tiến hành

8

bóc tách khối lượng vật tư hàng tháng và báo cho Ban chỉ huy cơng trường và

Phịng vật tư, Kế toán vật tư số lượng, loại vật tư cần cho thi công trong tháng.

Chỉ huy trưởng của Ban chỉ huy cơng trường căn cứ vào số tồn tháng trước cùng

tình hình sử dụng tháng này để viết Phiếu yêu cầu cung ứng vật tư. Khi phiếu

này được duyệt, thủ kho tiến hành xuất kho NVL kịp thời cung ứng đảm bảo tiến

độ thi công.

Các NVL như sắt, thép, xi măng khi mua về nếu cần ngay cho thi cơng

thì chỉ tiến hành kiểm đếm và cho sử dụng ngay, không nhập kho thực tế. Cát,

sỏi đá và gạch đất nung và một số NVL khác được xuất dùng từ bãi tại chân

cơng trình.

Hệ thống bảo quản NVL

Việc bảo quản và dự trữ,NVL tại kho bãi cần được thực hiện theo từng

NVL phù hợp với đặc,tính lý, hóa học, phù hợp với quy mơ tổ chức của cơng ty,

tránh tình trạng thất thốt lãng phí, hư hỏng làm giảm,chất lượng NVL, tăng chi

phí, ảnh,hưởng đến chất lượng cơng trình. Do đặc trưng riêng của ngành xây

dựng, các cơng trình ở cách,xa nhau và để đảm bảo về chất lượng, số lượng

và tiến độ thi công nên công ty đã xây dựng kho bãi ngay tại nơi các cơng

trình đang thi cơng. Kho hở dưới dạng các bãi ở cơng trường, có che đậy bằng

vải bạt để bảo vệ các loại vật tư cát, sỏi, đá, gạch không bị ảnh hưởng của

điều kiện thời tiết như mưa, nắng. Kho kín được xây dựng có mái che và có

tường bao quanh, dùng để bảo quản các loại vật tư không thể chịu được ảnh

hưởng của thời tiết hoặc các loại vật tư rời, thiết bị dễ mất mát. Mỗi cơng

trình thường có một thủ kho trơng coi kho kín, một bảo vệ chịu trách nhiệm

trông coi các kho hở (bãi) để tránh trộm cắp, biển thủ, hư hỏng, hao mịn vật

lý, hóa học.

Do đặc điểm NVL xây dựng khối lượng lớn, cồng kềnh nên các kho

được xây dựng với diện tích lớn, được trang bị đầy đủ các phương tiện vận tải

hiện đại như xe ben, xe xúc, cần trục, các thiết bị cân đo đong đếm và các

thiết bị kiểm tra chất lượng, thiết bị hỗ trợ đảm bảo quản lý kho.

9

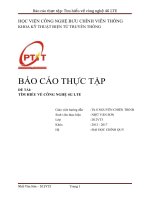

1.3.Tổ chức quản lý nguyên vật liệu tại Công ty Cổ phần vật tư và

thiết bị An Phát

Tại Công ty Cổ phần vật tư và thiết bị An Phát, mối quan hệ giữa các

phòng ban, các bộ phận sản xuất kinh doanh là mối quan hệ chặt chẽ trong

một cơ chế chung, hạch toán kinh tế độc lập, quản lý trên cơ sở phát huy

quyền làm chủ tập thể của người lao động.

Trong những năm qua, Công ty luôn củng cố và xây dựng bộ máy quản

lý hoạt động sản xuất kinh doanh gọn nhẹ theo mơ hình trực tuyến tập trung

nhưng mang lại hiệu quả cao nhất

Sơ đồ 1.2. Sơ đồ bộ máy quản lý của Công ty Cổ phần vật tư và

thiết bị An Phát

GIÁM ĐỐC CƠNG TY

Phó giám

đốc về kỹ

thuật

Phó giám

đốc kinh

doanh

Phịng tổ

chức hành

chính

Phịng kế

hoạch

Đội

xây

lắp cơ

giới số

01

Phịng tài

chính kế

tốn

Đội

xây

lắp cơ

giới số

02

10

Phịng vật

tư, xe máy

Phịng kỹ

thuật thi

cơng

Đội

xây

lắp cơ

giới số

03

Công ty Cổ phần vật tư và thiết bị An Phát tổ chức bộ máy sản xuất kinh

doanh tương đối gọn nhẹ đáp ứng được yêu cầu chỉ đạo sản xuất kinh doanh.

*Ban giám đốc công ty gồm 3 người :

- Giám đốc Công ty là người chịu trách nhiệm cao nhất đối với Chủ đầu tư

về việc thi công cơng trình và thực hiện các nội dung cam kết trong hợp đồng.

Giám đốc công ty ký quyết định giao nhiệm vụ Chỉ huy trưởng công trường,

xem xét đề nghị của Chỉ huy trưởng công trường để điều động các cán bộ kỹ

sư và công nhân tham gia thi công cơng trình. Trên cơ sở đề nghị của Ban chỉ

huy cơng trình và ý kiến các phịng ban tham mưu, Giám đốc giải quyết kịp

thời các điều kiện để phục vụ thi cơng cơng trình: các vật tư chủ yếu, tài

chính, thiết bị.

Ban Giám đốc cơng ty trực tiếp tham gia các cuộc giao ban định kỳ với Chủ

đầu tư, tư vấn và các bên hữu quan để giải quyết các công việc liên quan đến

việc thực hiện hợp đồng, hoặc các cuộc họp đột xuất để giải quyết các vấn đề

cần thiết đảm bảo cho việc tổ chức thi cơng cơng trình.

Phó giám đốc KD: Chịu trách nhiệm trước Giám đốc của công ty về việc

quản lý và đảm bảo hoạt động sản xuất và kinh doanh có hiệu quả.

* Phó giám đốc kỹ thuật: Được Giám đốc giao trách nhiệm phụ trách chỉ

đạo về công tác sản xuất, lập dự tốn cho các cơng trình điều hành giá thành

sản phẩm, đảm bảo các cơng trình hồn thành đạt kết quả cao.

* Các phịng ban cơng ty : tham mưu giúp Giám đốc trong việc điều

hành sản xuất, đáp ứng các điều kiện để phục vụ thi công công trình: (các vật

tư chủ yếu, tài chính, thiết bị). Theo dõi việc thục hiện kế hoạch tiến độ, kiểm

tra giám sát việc đảm bảo quy trình, quy phạm kỹ thuật, chất lượng cơng

trình, việc chấp hành các quy định về an tồn phịng cháy và vệ sinh mơi

trường. Cùng Ban chỉ huy công trường thực hiện công tác nghiệm thu và

thanh quyết tốn cơng trình. Hiện tại cơng ty tổ chức các phòng ban như sau :

- Phòng tổ chức hành chính

- Phịng kế hoạch

- Phịng tài chính kế tốn

11

- Phịng kỹ thuật thi cơng

- Phịng vật tư, xe, máy

Phịng tổ chức hành chính

Triển khai tồn diện về cơng tác Đảng, cơng tác chính trị. Hướng dẫn

việc sinh hoạt thường kỳ của đoàn thể, quản lý hồ sơ của cán bộ công nhân

viên. Đề xuất thực hiện các chế độ chính sách theo chế độ hiện hành. Tổ chức

mơ hình biên chế sắp xếp tuyển dụng lao động, giải quyết các mối quan hệ

nơi đơn vị đang thi cơng, các cơng trình, các ban ngành trong và ngồi tỉnh.

Điều động trang thiết bị các phòng ban sao cho phù hợp làm tốt cơng tác tư

tưởng kế tốn nội bộ .Thanh tra kiểm tra giải quyết các khiếu nại tồn DN .

Phịng kế hoạch

Thực hiện kế hoạch chức năng tham mưu cho tông ty và ban giám

đốc về công tác kế hoạch xây dựng, kế hoạch sản xuất kinh doanh, tham mưu

cho ban giám đốc về công tác tiếp thị, mở thị trường, tổ chức đấu thầu lựa

chọn phương pháp đầu tư đổi mới các quy trình kỹ thuật, nâng cao chất lượng

năng suất lao động, xây dựng quản lý định mức kinh tế, kỹ thuật các hợp

đồng kinh tế, các dự án đầu tư phát triển, thanh lý hợp đồng nội bộ, xây dựng

giá thành sản phẩm, kế hoạch lao động, hội thi tay nghề, duy trì hoạt động sản

xuất kinh doanh của công ty, đảm bảo đúng nguyên tắc, chế độ phù hợp với

các văn bản pháp quy của Nhà nước về xây dựng cơ bản hiện hành .

Phịng tài chính kế tốn

Tham mưu cho công ty đầu tư các phương án công tác quản lý kinh

tế lập các kế hoạch tài chính, lập dự án quản lý mua sắm đầu tư máy móc thiết

bị, nhà xưởng. Quản lý khai thác sử dụng có hiệu quả đúng các nguồn vốn và

bảo toàn phát triển nguồn vốn đó. Thực hiên đầy đủ chế độ kế tốn thống kê

đảm bảo đúng chế độ quản lý kinh tế của Nhà nước ban hành.Theo dõi tình

hình sản xuất kinh doanh, cung cấp kịp thời chính xác các số liệu, kế hoạch

thu, chi để ban giám đốc nắm bắt kịp thời chính xác các số liệu chỉ đạo quyết

lập báo cáo cấp trên đúng thời gian, giao nộp các khoản thuế, BHXH, BHYT,

KPCĐ theo đúng quy định .

12

Phòng vật tư- kế hoạch

Điều động xe, máy thi công giữa các đơn vị thi công, mua sắm

trang thiết bị máy móc, thiết bị theo kế hoạch.Theo dõi, sửa chữa các

phương tiện xe, máy thi công. Đảm bảo xe máy thiết bị thi công hoạt

động tốt, đúng theo công nghệ thi cơng.

Phịng kỹ thuật thi cơng

Thực hiến đáu thầu cơng trình, làm cơng tác để đấu thầu cơng trình.

Kiểm tra quản lý các cơng trình thi cơng và làm các công tác trong công ty

* Đội thi công:

Thực hiện thi cơng các cơng trình xây dựng cũng như hạng mục cơng

trình thuộc các dự án đã trúng thầu, đồng thời tiến hành nghiệm thu khối

lượng đã hoàn thành. Trực tiếp thi cơng cơng trình dưới sự chỉ đạo, giám sát

của phụ trách thi công.

Các đơn vị sản xuất chính trong cơng ty là các đội xây dựng và các đội

đều có mơ hình tổ chức sản xuất như sau:

-

Đội trưởng các đội xây dựng có trách nhiệm tổ chức thi cơng các

cơng trình, phân cơng cơng việc cho nhân viên của mình, chịu trách nhiệm

trước giám đốc Cơng ty, thực hiện các điều khoản hợp đồng đã ký

-

Nhân viên kỹ thuật: là các kỹ sư có trình độ, thiết kế các cơng trình,

kiểm tra, giám sát về kỹ thuật thi cơng, đảm bảo an tồn và đúng tiến độ thi

công.

-

Nhân viên kinh tế đội: theo dõi các khoản chi phí phát sinh tại các đội

và tập hợp các chứng từ liên quan tới quá trình sản xuất kinh doanh của đội

gửi lên phịng kế tốn của Cơng ty và tính giá thành của các cơng trình mà đội

đã thực hiện.

Các tổ thi công tiến hành thi công các cơng trình và báo cáo lên đội trưởng

về tiến độ thi cơng và hồn thành trách nhiệm được giao, quản lý các nhân

viên của mình thi cơng theo đúng kỹ thuật

13

CHƯƠNG 2

THỰC TRẠNG KẾ TỐN NGUN VẬT LIỆU TẠI CƠNG TY

CỔ PHẦN VẬT TƯ VÀ THIẾT BỊ AN PHÁT.

2.1.Kế toán chi tiết nguyên vật liệu tại Công ty Cổ phần vật tư và

thiết bị An Phát

2.1.1. Chứng từ sử dụng

Các chứng từ sử dụng:

- Hóa đơn GTGT

- Biên bản kiểm tra vật tư

- Phiếu nhập kho

- Phiếu xuất kho

2.1.2. Phương pháp tính giá nhập xuất nguyên vật liệu

Tính giá nguyên vật liệu nhập kho

Hiện nay Cty đang áp dụng nộp thuế GTGT theo phương pháp khấu

trừ nên tính giá NVL nhập kho được xác định như sau

Giá trị

Trị giá mua

thực tế = ghi trên hóa đơn

NVL

của người bán

Các chi phí

+ liên quan thu mua, +

vận chuyển, bốc dỡ

mua vào (Chưa thuế GTGT)

(Chưa thuế GTGT)

Thuế

Các khoản

nhập + chiết khấu

khẩu

giảm giá

( nếu có) (nếu có)

Ví dụ: Ngày 15 tháng 10 năm 2018 Công ty mua một số nguyên vật

liệu của Công ty Nam Thành như sau:

- Thép D6với giá 1.495.000 đồng

Chi phí vận chuyển là do bên bán chịu .Thuế GTGT10% . Cơng ty thanh tốn

bằng TGNH.

Vậy giá ngun vật liệu nhập kho là : 1.495.000 x 20 = 29.900.000 đồng

Tính giá nguyên vật liệu xuất kho

Do đặc điểm hoạt động của công ty nên công ty áp dụng phương

pháp tính vật liệu xuất kho theo phương pháp thực tế đích danh.

2.1.3. Quy trình hạch tốn

Thủ tục nhập NVL tại Công ty Cổ phần vật tư và thiết bị An Phát

14

Khi vật liệu, công cụ dụng cụ được chuyển đến công ty, người đi nhận

hàng (nhân viên tiếp liệu) phải mang hố đơn của bên bán vật liệu, cơng cụ

dụng cụ lên phòng kinh tế kế hoạch, kỹ thuật, tiếp thị, trong hoá đơn đã ghi rõ

các chỉ tiêu: chủng loại, quy cách vật liệu, khối lượng vật liệu, đơn giá vật

liệu, thành tiền, hình thức thanh tốn…

Căn cứ vào hố đơn của đơn vị bán, phịng kinh tế kế hoạch, kỹ thuật, tiếp

thị xem xét tính hợp lý của hoá đơn, nếu nội dung ghi trong hoá đơn phù hợp

với hợp đồng đã ký, đúng chủng loại, đủ số lượng, chất lượng đảm bảo… thì

đồng ý nhập kho số vật liệu đó đồng thời nhập thành 2 liên phiếu nhập kho

Người lập phiếu nhập kho phải đánh số hiệu phiếu nhập và vào thẻ kho rồi

giao cả 2 liên cho người nhận hàng. Người nhận hàng mang hoá đơn kiêm

phiếu xuất kho và 2 liên phiếu nhập kho tới để nhận hàng. Thủ kho tiến hành

kiểm nhận số lượng và chất lượng ghi vào cột thu nhập rồi ký nhận cả 2 liên

phiếu nhập kho, sau đó vào thể kho. Cuối ngày thủ kho phải chuyển cho kế

toán vật liệu một phiếu liên nhập còn một liên phiếu phải nhập (kèm theo hoá

đơn kiêm phiếu xuất kho) chuyển cho kế tốn cơng nợ để theo dõi thanh tốn.

Đồng thời kế toán vật liệu phải đối chiếu theo dõi kế tốn cơng nợ để phát

hiện những trường hợp thủ kho còn thiếu phiếu nhập kho chưa vào thẻ kho

hoặc nhân viên tiếp liệu chưa mang chứng từ hoá đơn đến thanh tốn nợ. Kế

tốn theo dõi cơng nợ phải thường xuyên theo dõi thông báo số nợ của từng

người và có biện pháp thanh tốn dứt điểm tránh tình trạng nợ lần dây dưa.

Hàng tháng nhân viên giữ kho mang chứng từ của mình lên phịng kế

tốn cơng ty để đối chiếu số liệu giữa phiếu nhập kho và thẻ kho, đồng thời kế

toán rút sổ số dư cuối tháng và ký xác nhận vào thẻ kho.

Bắt đầu từ những chứng từ gốc sau đây, kế toán vật liệu sẽ tiến hành

cơng việc của mình

Biểu số 2-1: Hố đơn GTGT

Mẫu số:01GTKT3/001

PH/16P

0005874

HOÁ ĐƠN

GIÁ TRỊ GIA TĂNG

Liên 2: Giao khách hàng

15

Ngày 15 Tháng 10 năm 2018

Đơn vị bán hàng: Công ty Cổ phần cơ khí xây dựng và thương mại Đông Anh

Địa chỉ: Vọng La- Đông Anh- Hà Nội

Số tài khoản: 19003689562Tại BIDV Chi nhánh Nam Hồng

Điện thoại: 0483.663696

MS: 0103849324

Họ tên người mua: Nguyễn Thị Hoa

Tên đơn vị: Công ty Cổ phần vật tư và thiết bị An Phát

Địa chỉ: Thôn Thụy Hà, Xã Bắc Hồng, Huyện Đông Anh, Hà Nội

Số tài khoản: 37005623698 Tại BIDV Chi nhánh Đơng Anh

Hình thức thanh tốn: Tiền mặt

MS: 0105565656

STT Tên hàng hóa, dịch vụ ĐVT

A

1

B

Xi măng Thăng Long

Số lượng

C

Tấn

1

30

Cộng tiền hàng:

Thuế suất GTGT: 10%

Đơn giá

Tiền thuế GTGT:

2

1.384.000

Thành tiền

3=1x2

41.520.000

41.520.000

4.152.000

45.672.000

(Số tiền viết bằng chữ: Bốn mươi lăm triệu sáu trăm bảy mươi hai nghìn đồng chẵn.)

Người mua hàng

(Ký, họ tên)

Người bán hàng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, đóng dấu, họ tên)

Khi hàng về đến kho công ty thiết lập biên bản kiểm nghiệm vật tư trước

khi nhập kho

16