BÁO CÁO HỆ THỐNG THÔNG TIN KẾ TOÁN II ĐHCT

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (4.42 MB, 51 trang )

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

PHẦN 1

GIỚI THIỆU CÔNG TY TNHH ĐẠI PHÁT

1.1 GIỚI THIỆU SƠ LƯỢC VỀ CÔNG TY

- Tên Công ty : Công ty TNHH bánh Đại Phát

- Tên viết tắt: BDP

- Tọa lạc: 126A5 đường 30/4, phường Xuân Khánh, quận Ninh Kiều,TP Cần Thơ

- Điện thoại: 07103.633.372

- Fax: (08) 8.564.307

- Website: www.bdp.com.vn

- E-mail:

1.2 LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN

Công ty TNHH Đại Phát, tiền thân là công ty bánh kẹo Ngon – Bổ - Rẻ thành lập

và hoạt động từ năm 1988. Năm 2007, Công ty chuyển đổi thành Công ty TNHH Đại

Phát, đóng trụ sở và hoạt động tại khu công nghiệp 126A5, đường 30/04 phường Xuân

Khánh, quận Ninh Kiều, tp Cần Thơ.

Công ty chuyên cung cấp các loại bánh chất lượng cao với giá thành hợp lý phục

vụ đông đảo quần chúng nhân dân từ nông thôn đến thành thị.

Hiện tại, chủng loại sản phẩm bánh của Công ty hiện nay rất phong phú, với 3

dòng sản phẩm chính là kẹo dẻo, kẹo cứng và bánh mặn, với trên 20 loại sản phẩm

khác nhau phục vụ nhu cầu trong nước và xuất khẩu.

i

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

DANH SÁCH CÁC LOẠI HÀNG HÓA CỦA CÔNG TY TNHH ĐẠI PHÁT

STT Mã hàng Tên hàng Đặc điểm Đơn giá Ghi chú

1 AFCR1 AFC rau củ 200g 11000

2 AFCR2 AFC rau củ 400g 20000

3 AFCL1 AFC lúa mạch

200g

11000

4 AFCL2 AFC lúa mạch

400g

20000

5 BQD1 Bánh quy ngọt

kem hương dâu

200g

15000

6 BQD2 Bánh quy ngọt

kem hương dâu

400g

28000

7 BQV1 Bánh quy ngọt

kem hương valy

200g

15000

8 BQV2 Bánh quy ngọt

kem hương valy

400g

28000

9 BQS1 Bánh quy ngọt

kem hương

socola 200g

15000

10 BQS2 Bánh quy ngọt

kem hương

socola 400g

28000

11 BQKK1 Bánh quy ngọt

không kem loại

500g

30000

12 BQKK1 Bánh quy ngọt

không kem loại

800g

50000

* Chương trình khuyến mãi:

- Hóa đơn từ 1tr-3tr : chiết khấu 2%

- Hóa đơn từ 3tr-5tr : chiết khấu 5%

- Hóa đơn từ trên 5tr : chiết khấu 8%

ii

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Công ty TNHH bánh kẹo Đại Phát luôn tâp trung đầu tư đổi mới công nghệ, nâng

cao chất lượng các sản phẩm bánh kẹo để tạo được uy tín với thị trường trong nước và

xuất khẩu.

Tốc độ tăng trưởng doanh số bình quân hàng năm đạt 60%-70% so với năm trước.

Hiện tại, Công ty đang triển khai hệ thống nhà phân phối khu vực miền Bắc, miền

Trung và miền Nam. Sản phẩm bánh kẹo của Công ty đang được giới thiệu và tiêu thụ

tới từng địa bàn dân cư trên 63 tỉnh thành cả nước.

Áp dụng tiêu chuẩn 5S trong sản xuất, Công ty thực hiện nghiêm ngặt chính sách

an toàn vệ sinh thực phẩm theo quy định hiện hành. Ngoài việc tuân thủ đầy đủ các quy

định về vệ sinh an toàn thực phẩm và được chứng nhận đầy đủ bởi các cơ quan chức

năng. Công ty đã xây dựng một quy trình kiểm soát chất lượng sản phẩm chặt chẽ, từ

khâu thu mua nguyên vật liệu, lựa chọn nguồn nguyên liệu sạch, tiếp đến là áp dụng

các quy trình chuẩn để sản xuất, kiểm soát chất lượng sản phẩm.

Bộ phân kiểm soát thường xuyên giám sát, kiểm tra chọn mẫu chất lượng sản

phẩm theo tiêu chuẩn của Cục Vệ sinh an toàn thực phẩm, việc thực hiện lấy mẫu kiểm

tra được diễn ra theo từng ca sản xuất hàng ngày. Các nhãn hiệu sản phẩm của Công ty

đã được đăng ký bản quyền đầy đủ tại Cục sở hữu trí tuệ.

Với phương châm "Cung cấp những sản phẩm tốt nhất cho người tiêu dùng, mang

lại hương vị mới cho cuộc sống", Sản phẩm của Công ty đang trở thành một phần

không thể thiếu hàng ngày của người tiêu dùng Việt Nam.

Bộ phận nhân sự của công ty gồm có:

+ Giám đốc : Phạm Thị Thu Trang

+ Phó giám đốc: Nguyễn Thùy Vân

+ Thư ký: Hoàng Thị Ngọc Mai

+ Kế toán trưởng: Nguyễn Phương Vy

+ Thủ kho: Trương Thị Thúy Vy

iii

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

+ Nhân viên bán hàng: Trần Thị Kim Yến

+ Ban kiểm soát: Nguyễn Thị Phương Thảo

1.3. MỤC TIÊU

• Không ngừng nâng cao lợi ích của cổ đông;

• Tăng tích luỹ, phát triển sản xuất kinh doanh;

• Làm tròn nghĩa vụ đối với Nhà nước;

• Nâng cao thu nhập của người lao động trong Công ty

1.4. CHÍNH SÁCH CHẤT LƯỢNG CỦA CHÚNG TÔI LÀ:

Đại Phát cam kết:

1. Tuân thủ pháp luật. Đảm bảo vệ sinh an toàn thực phẩm.

2. Không ngừng đổi mới, đảm bảo luôn thoả mãn và vượt lên trên sự mong đợi của

khách hàng.

3. Duy trì hệ thống quản lý chất lượng ISO 9001-2008 và hệ thống HACCP Code

2003 có hiệu lực và hiệu quả.

1.5 CHẾ ĐỘ KẾ TOÁN

1.5.1 Kỳ kế toán: Bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 hàng năm.

1.5.2 Đơn vị tiền tệ sử dụng trong kế toán: đồng Việt Nam (VND)

1.5.3 Chế độ kế toán áp dụng: Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006

1.5.4 Hình thức kế toán áp dụng: Nhật ký chung

1.5.5 Hình thức bán hàng

Bán hàng trực tiếp và gián tiếp ( qua email, điện thoại, …)

iv

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

PHẦN 2

CÁC CHU TRÌNH LUÂN CHUYỂN CHỨNG TỪ VÀ

THỦ TỤC KIỂM SOÁT

2.1. GIỚI THIỆU 20 NGHIỆP VỤ MUA HÀNG, 20 NGHIỆP VỤ BÁN HÀNG

2.1.1 20 NGHIỆP VỤ MUA HÀNG (20)

1. Ngày 10/3/2013, mua 20 thùng AFC rau củ loại 200g (20 gói/ thùng) của công ty Kinh

Đô theo Hóa đơn số 0034 , giá mua 160.000/thùng, VAT 10%, chưa thanh toán cho người

bán.

2. Ngày 11/4/2013, Mua văn phòng phẩm phục vụ cho các bộ phận, giá mua 3.500.000,

VAT 10% đã thanh toán cho người bán bằng tiền mặt.

3. Ngày 11/4/2013, mua hàng hóa theo hóa đơn GTGT của công ty TNHH Hưng Thịnh theo

Hóa đơn 0104:

- 50 thùng (10 gói) bánh quy ngọt không kem loại 800g, giá mua 450.000/thùng.

- 30 thùng (12 gói) bánh quy ngọt không kem loại 500g, giá mua 320.000/thùng.

Tất cả thanh toán bằng chuyển khoản, do DN thanh toán trước thời hạn nên được hưởng

CKTT 2% trên tổng trị giá thanh toán nhận bằng tiền mặt.

4. Ngày 12/4/2013, chi tiền mặt mua VPP về sử dụng ngay 360.000.

5. Ngày 13/6/2013, chi tiền mặt tạm ứng cho nhân viên mua hàng 14.000.000.

6. Ngày 13/6/2013, nhân viên thanh toán tạm ứng:

- Mua 40 thùng AFC rau củ loại 400g (15goi/thùng), giá mua trên hóa đơn là 13.200.000,

gồm thuế GTGT là 1.200.000.

- Chi phí vận chuyển hàng hóa 330.000, thuế GTGT 30.000

- Tiền thừa nhập lại quỹ.

7. 14/6/2013, nhập kho 100 thùng bánh quy ngọt kem hương socola ( thùng 20goi) theo Hóa

đơn 0128, giá mua chưa thuế 240.000/thùng, chưa thanh toán cho người bán. Hàng của

Công ty Hưng Thịnh.

8. Ngày 16/7/2013, nhận được số hàng do công ty Minh Phước gửi đến theo Hóa đơn 0135,

gồm 10 thùng AFC lúa mạch 400g (10 gói/thùng) với giá mua chưa thuế 170.000/thùng; 22

thùng bánh quy ngọt kem dâu 400g (10goi/thùng) với giá mua đã có thuế 264.000/thùng.

Trong quá trình kiểm nhận, phát hiện thiếu 3 thùng Bánh quy ngọt, công ty chấp nhận thanh

toán theo số thực nhận. Nếu công ty thanh toán trong vòng 10 ngày sẽ được hưởng CKTT là

2%.

9. Ngày 20/8/2013, nhận được giấy đòi nợ của Công ty Ngọc Minh, yêu cầu công ty thanh

toán cho lô hàng tháng trước, giá trị chưa thuế là 19.000.000, công ty đã thanh toán bằng

tiền mặt.

10. Ngày 22/8/2013, thuê xe vận chuyển hàng đi bán trả bằng tiền mặt 500.000.

11. Ngày 22/8/2013, số hàng mua của công ty Minh Phước, công ty được giảm 10% giá

thanh toán ( gồm thuế VAT 10%) do hàng kém phẩm chất. Đơn vị chi tiền mặt thanh toán

cho công ty Minh Phước trong thời gian được hưởng chiết khấu.

12. Ngày 24/8/2013, nhận được 45 thùng bánh quy ngọt kem vany 400g (12goi/thùng) theo

Hóa đơn 0145 do đơn vị đặt hàng của công ty Hùng Cường tháng trước, giá mua mỗi thùng

300.000/thùng, thuế 10%, chưa thanh toán cho người bán.

13. Ngày 28/9/2013, mua 20 thùng AFC rau củ 200g của công ty Kinh Đô theo Hóa đơn

0210, giá mỗi thùng chưa thuế là 170.000/thùng, bán ngay cho KH A với giá bán

220.000/thùng. Tiền mua hàng và bán hàng đều chưa thanh toán.

Chu trình doanh thu và chu trình chi phí

5

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

14. Ngày 1/10/2013, công ty nhận lô hàng đang đi đường tháng trước gồm 15 thùng bánh

quy ngọt không kem 800g của công ty Hưng Thịnh với giá mua 450.000/thùng, VAT 10%,

thanh toán bằng tiền mặt. Hóa đơn số 0222.

15. Ngày 5/10/2013, mua VPP sử dụng ở các bộ phận, thanh toán ngay bằng tiền mặt

2.200.000, chi phí vận chuyển đã bao gồm thuế 220.000 trả bằng tiền mặt.

16. Ngày 6/10/2013, mua 50 thùng AFC rau củ 400g của công ty Kinh Đô theo Hóa đơn

0225, giá mua mỗi thùng chưa thuế là 250.000/thùng, thanh toán bằng chuyển khoản.

17. Ngày 8/10/2013, mua 35 thùng AFC lúa mạch của công ty Kinh Đô,theo Hóa đơn số

0256 giá mua mỗi thùng có thuế là 275.000/thùng. Lúc kiểm hàng thấy thừa 3 thùng, đơn vị

mua luôn số thừa và thanh toán toàn bộ số thực nhận, hưởng chiết khấu 2% nếu thanh toán

trong hạn.

18. Ngày 9/10/2013, thanh toán tiền dịch vụ ngày 8/10 bằng tiền mặt 1.300.000.

19. Ngày 11/10/2013 chi tạm ứng nhân viên mua hàng 10.000.000 bằng tiền mặt

20. Ngày 14/10/2013, nhân viên thanh toán tạm ứng:

- Mua 40 thùng AFC lúa mạch 200g theo Hóa đơn 0301, giá mua mỗi thùng 165.000/thùng

- 20 thùng bánh quy kem hương socola 200g (15goi/thung) với giá mua 200.000/thùng.

- chi phí vận chuyển hàng 198.000 gồm thuế GTGT 18.000.

- số tiền thiếu trả bằng tiền mặt.

2.1.2 NGHIỆP VỤ BÁN HÀNG (20)

1/ Ngày 10/01/2013 công ty Thiên Phúc đặt

AFC rau củ loại 200g: 32 hộp

AFC lúa mạch 200g: 50 hộp

Bánh quy ngọt kem hương dâu 400g: 45 hộp

Bánh quy ngọt kem hương valy 200g: 26 hộp

Bánh quy ngọt kem hương socola 200g: 30 hộp

Bánh quy ngọt kem hương socola 400g: 27 hộp

Bánh quy ngọt không kem 500g: 16 hộp

Bánh quy ngọt không kem 800g: 28 hộp

Ngày giao hàng là 15/01/2013 tại số 158, Châu Văn Liêm, Ô Môn, Cần Thơ.

2/ Ngày 15/01/2013 công ty Đức Phát đặt

AFC rau củ loại 400g: 10 hộp

AFC lúa mạch 200g: 10 hộp

AFC lúa mạch 400g: 15 hộp

Bánh quy ngọt kem hương dâu 200g: 10 hộp

Bánh quy ngọt kem hương dâu 400g: 15 hộp

Bánh quy ngọt kem hương valy 400g: 8 hộp

Bánh quy ngọt kem hương socola 400g: 10 hộp

Bánh quy ngọt không kem 500g: 5 hộp

Chu trình doanh thu và chu trình chi phí

6

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Ngày giao hàng là 18/01/2013 tại số 132D Trần Quang Diệu, phường An Thới,quận Bình

Thủy , Cần Thơ.

3/ Ngày 20/01/2013 công ty Thuận Tiến đặt

AFC rau củ loại 200g: 32 hộp

AFC lúa mạch 200g: 28 hộp

Bánh quy ngọt kem hương dâu 400g: 40 hộp

Bánh quy ngọt kem hương valy 400g: 18 hộp

Bánh quy ngọt kem hương socola 400g: 36 hộp

Bánh quy ngọt không kem 500g: 22 hộp

Bánh quy ngọt không kem 800g: 14 hộp

Ngày giao hàng là 27/01/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu

Nghĩa ,quận Bình Thủy , Cần Thơ.

4/ Ngày 01/02/2013 công ty Đức Phát đặt

AFC rau củ loại 400g: 10 hộp

AFC lúa mạch 200g: 5 hộp

AFC lúa mạch 400g: 10 hộp

Bánh quy ngọt kem hương dâu 400g: 15 hộp

Bánh quy ngọt kem hương valy 400g: 15 hộp

Bánh quy ngọt kem hương socola 200g: 5 hộp

Ngày giao hàng là 03/02/2013 tại số 43, Hùng Vương, phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

5/ Ngày 12/03/2013 công ty Thuận Tiến đặt

AFC rau củ loại 400g: 18 hộp

Bánh quy ngọt không kem 800g: 20 hộp

Ngày giao hàng là 14/03/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu

Nghĩa ,quận Bình Thủy , Cần Thơ.

6/ Ngày 15/03/2013 công ty Thiên Phúc đặt

AFC rau củ loại 200g: 14 hộp

AFC lúa mạch 400g: 25 hộp

Bánh quy ngọt kem hương dâu 200g: 9 hộp

Bánh quy ngọt kem hương valy 200g: 30 hộp

Bánh quy ngọt kem hương socola 400g: 18 hộp

Chu trình doanh thu và chu trình chi phí

7

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Ngày giao hàng là 19/03/2013 tại số 158, Châu Văn Liêm, Ô Môn, Cần Thơ.

7/ Ngày 01/04/2013 công ty Thiên Phúc đặt

Bánh quy ngọt kem hương dâu 400g: 65 hộp

AFC rau củ loại 200g: 30 hộp

Bánh quy ngọt không kem 500g: 40 hộp

Ngày giao hàng là 07/03/2013 tại số 158, Châu Văn Liêm, Ô Môn, Cần Thơ.

8/ Ngày 23/04/2013 công ty đặt Gia Việt đặt

AFC lúa mạch 400g: 45 hộp

Bánh quy ngọt kem hương dâu 200g: 100 hộp

Ngày giao hàng là 26/04/2013 tại số 137, Trần Hưng Đạo, phường An Phú ,quận Nịnh

Kiều , TP. Cần Thơ.

9/ Ngày 02/05/2013 công ty Thúy Vi đặt

AFC lúa mạch 400g: 5 hộp

Bánh quy ngọt kem hương dâu 400g: 10 hộp

Bánh quy ngọt không kem loại 500g: 15 hộp

Ngày giao hàng là 03/05/2013 tại số 43, Hùng Vương ,phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

10/ Ngày 20/05/2013 công ty Thuận Tiến đặt

Bánh quy ngọt kem hương dâu 200g: 24 hộp

Bánh quy ngọt kem hương socola 200g: 32 hộp

AFC rau củ loại 400g: 10 hộp

AFC lúa mạch 400g:16 hộp

Bánh quy ngọt kem hương valy 200g: 18 hộp

Ngày giao hàng là 27/05/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu

Nghĩa ,quận Bình Thủy , Cần Thơ.

11/ Ngày 28/05/2013 công ty Thiên Phúc đặt

Bánh quy ngọt kem hương dâu 200g: 20 hộp

Bánh quy ngọt kem hương socola 400g: 18 hộp

Ngày giao hàng là 30/06/2013 tại số 158, Châu Văn Liêm, Ô Môn, Cần Thơ.

12/ Ngày 01/06/2013 công ty đặt Gia Việt đặt

AFC lúa mạch 200g: 8 hộp

AFC rau củ 200g: 12 hộp

Chu trình doanh thu và chu trình chi phí

8

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Bánh quy ngọt kem hương dâu 200g: 18 hộp

Bánh quy ngọt kem hương valy 200g: 80 hộp

Bánh quy ngọt kem hương socola 400g: 30 hộp

Ngày giao hàng là 05/06/2013 tại số 137, Trần Hưng Đạo, phường An Phú ,Q. Nịnh Kiều ,

TP. Cần Thơ.

13/ Ngày 15/06/2013 công ty Thuận Tiến đặt

Bánh quy ngọt kem hương dâu 200g: 10 hộp

Bánh quy ngọt kem hương socola 400g: 15 hộp

Bánh quy ngọt không kem 500g: 15 hộp

Ngày giao hàng là 16/06/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu

Nghĩa ,quận Bình Thủy , Cần Thơ.

14/ Ngày 30/06/2013 công ty Đức Phát đặt

AFC lúa mạch 200g: 20 hộp

AFC lúa mạch 400g:30 hộp

Bánh quy ngọt kem hương socola 400g: 10 hộp

Ngày giao hàng là 03/06/2013 tại số 43, Hùng Vương, phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

15/ Ngày 02/07/2013 công ty Thúy Vi đặt

Bánh quy ngọt kem hương dâu 400g: 10 hộp

Bánh quy ngọt kem hương socola 200g: 15 hộp

Bánh quy ngọt kem hương socola 400g: 20 hộp

Bánh quy ngọt không kem loại 800g: 15 hộp

Ngày giao hàng là 05/07/2013 tại số 43, Hùng Vương ,phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

16/ Ngày 31/07/2013 công ty Thuận Tiến đặt

AFC lúa mạch 400g:15 hộp

Bánh quy ngọt kem hương socola 400g: 25 hộp

Ngày giao hàng là 3/08/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu Nghĩa,

quận Bình Thủy , Cần Thơ.

17/ Ngày 10/08/2013 công ty Thuận Tiến đặt

Bánh quy ngọt kem hương dâu 400g: 20 hộp

Bánh quy ngọt không kem loại 800g: 10 hộp

Chu trình doanh thu và chu trình chi phí

9

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Bánh quy ngọt không kem loại 500g: 15 hộp

Ngày giao hàng là 14/08/2013 tại số 202 , Cách Mạng Tháng Tám, phường Bùi Hữu

Nghĩa ,quận Bình Thủy , Cần Thơ.

18/ Ngày 15/08/2013 công ty Đức Phát đặt

Bánh quy ngọt kem hương dâu 200g: 20 hộp

Bánh quy ngọt kem hương dâu 400g: 10 hộp

Bánh quy ngọt kem hương socola 200g: 10 hộp

Bánh quy ngọt kem hương socola 400g: 10 hộp

Ngày giao hàng là 20/08/2013 tại số 43, Hùng Vương, phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

19/ Ngày 05/09/2013 công ty Đức Phát đặt

Bánh quy ngọt kem hương dâu 200g: 15 hộp

Bánh quy ngọt kem hương dâu 400g:25 hộp

Bánh quy ngọt kem hương socola 400g: 20 hộp

Bánh quy ngọt không kem loại 800g: 10 hộp

AFC lúa mạch 400g: 20 hộp

Ngày giao hàng là 10/09/2013 tại số 43, Hùng Vương, phường Thới Bình ,quận Ninh Kiều ,

TP.Cần Thơ.

20/ Ngày 14/10/2013 công ty đặt Gia Việt đặt

AFC rau củ 400g: 5 hộp

Bánh quy ngọt kem hương socola 400g: 20 hộp

Bánh quy ngọt không kem loại 800g: 3 hộp

Ngày giao hàng là 19/10/2013 tại số 137, Trần Hưng Đạo, phường An Phú ,quận Nịnh

Kiều , TP. Cần Thơ.

Chu trình doanh thu và chu trình chi phí

10

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.2. GIỚI THIỆU CHU TRÌNH DOANH THU

Chu trình doanh thu và chu trình chi phí

11

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.2.1 Lưu đồ 1: Quá trình khách hàng đặt hàng và công ty chấp nhận xuất hàng bán

Chu trình doanh thu và chu trình chi phí

12

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê

Phước Hương

Giải thích lưu đồ 1:

Khách hàng gửi đơn đặt hàng cho bộ phận bán hàng, bộ phận bán hàng

lập lệnh bán hàng thành 4 liên giao cho bộ phận kinh doanh, đơn đặt hàng của

khách hàng sẽ được lưu tại bộ phận bán hàng theo số. Bộ phận kinh doanh tiến

hành xét duyệt lệnh bán hàng. Sau khi lệnh bán hàng được duyệt, liên 1 được gửi

cho bộ phận lập hóa đơn, liên 2 gửi cho khách hàng, liên 3 gửi cho bộ phận giao

hàng, liên còn lại gửi cho bộ phận kho. Bộ phận kho dựa vào lệnh bán hàng đã

duyệt, tiến hành xuất kho và lưu lệnh bán hàng đã duyệt lại theo số. Bộ phận giao

hàng sau khi nhận được lệnh bán hàng đã duyệt, tiến hành lập 3 liên phiếu giao

hàng và 2 liên vận đơn; liên 1 vận đơn và liên 1 phiếu giao hàng lưu lại theo số,

liên 2 vận đơn giao cho đơn vị vận tải; liên 2 phiếu giao hàng giao cho khách

hàng cùng hàng hóa. Liên còn lại của phiếu giao hàng chuyển sang bộ phận lập

hóa đơn để bộ phận lập hóa đơn tiến hành kiểm tra, đối chiếu với lệnh bán hàng

đã duyệt và lập hóa đơn thành 3 liên; liên 1 của hóa đơn được giao cho bộ phận

kế toán phải thu, liên 2 giao cho khách hàng, liên 3 cùng với phiếu giao hàng và

lệnh bán hàng đã duyệt được lưu tại bộ phận theo số. Bộ phận kế toán phải thu

dựa vào liên 1 của hóa đơn, tiến hành ghi sổ chi tiết công nợ và lưu hóa đơn tại

bộ phận.

Chu trình doanh thu và chu trình chi phí

13

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.2.2. Lưu đồ 2: Lưu đồ thể hiện thu tiền trả của khách hàng

Chu trình doanh thu và chu trình chi phí

14

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Giải thích lưu đồ 2:

Khách hàng gửi thư thanh toán đến bộ phận thư tín, bộ phận thư tín tiến hành mở, đối

chiếu, tách riêng từng séc và giấy báo trả tiền để tiến hành lập bảng kê thu tiền gồm 3 liên;

liên 1 và 2 của bảng kê thu tiền cùng với séc chuyển cho thủ quỹ; liên 3 và giấy báo trả tiền

gửi cho kế toán phải thu. Thủ quỹ tiến hành lập giấy nộp tiền thành 2 liên, liên 1 giấy nộp

tiền cùng với séc giao cho ngân hàng, liên 2 giấy nộp tiền cùng với liên 1 bảng kê thu tiền

được đối chiếu và lưu lại theo số, liên 2 bảng kê thu tiền chuyển cho kế toán tổng hợp. Bộ

phận kế toán phải thu đối chiếu giấy báo trả tiền và bảng kê thu tiền, tiến hành ghi sổ chi tiết

phải thu khách hàng, sau đó lưu giấy báo trả tiền và bảng kê thu tiền lại theo số. Bộ phận kế

toán tổng hợp tiến hành ghi sổ cái và lưu bảng kê thu tiền lại theo số.

2.3 Giới thiệu các tập tin và mối quan hệ.

Chu trình doanh thu và chu trình chi phí

15

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.3.1. Giới thiệu các tập tin và mối quan hệ.

Chu trình doanh thu và chu trình chi phí

16

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Mô tả tập tin :

Các tập tin của công ty được thiết lập nhằm quản lý chặc chẽ các quan hệ trong dữ liệu

đảm bảo thông tin khi cập nhập hay thay thế đều phù hợp theo qui định.

-Tập tin Khách hàng: Liệt kê những thông tin về khách hàng của công ty như: Mã

khách hàng, tên khách hàng, địa chỉ, số điện thoại, số fax. Mỗi khách hàng có một mã khách

hàng duy nhất. Khi khách hàng trả tiền hay đặt hàng thì doanh nghiệp sẽ xuất thông tin từ

các tập tin khác có mối quan hệ với tập tin này thông qua mã khách hàng (đối với khách

hàng cũ),và cập nhật khách hàng vào tập tin khách hàng (đối với khách hàng mới).

-Tập tin Đơn đặt hàng: Tập tin đơn đặt hàng giúp nhân viên cập nhật thông tin khi

khách hàng có nhu cầu đặt hàng. Tập tin bao gồm các trường: Số TT đơn đặt hàng, Mã

khách hàng, mã hàng hóa, số lượng, đơn giá, thành tiền, tiền nhận trước của khách hàng,

tiền phải thu, ngày giao, nơi giao, mã nhân viên. Tập tin sẽ được nhân viên bán hàng theo

dõi và ghi hoá đơn khi chấp nhận bán hàng.

-Tập tin Doanh thu: Tập tin này bao gồm các trường: Mã khách hàng, tên khách hàng,

ngày trả, số tiền trả, tiền còn nợ. Tập tin doanh thu có mối quan hệ với tập tin đặt hàng và

khách hàng qua mã khách hàng.

-Tập tin Phải thu khách hàng: Tập tin gồm các trường: Mã khách hàng, số dư nợ, tuổi

nợ, hạn mức tín dụng, xếp loại. Tập tin này giúp kế toán công nợ thống kê khách hàng theo

hạn mức tín dụng hoặc theo tuổi nợ, số dư nợ. Khi khách hàng trả tiền thông qua tập tin

doanh thu thì tập tin này sẽ tự cập nhật thông tin nợ cuả khách hàng qua trường mã khách

hàng.

-Tập tin Hàng hoá: Tập tin có các trường: Mã hàng, tên hàng, mã vạch, xuất xứ, đơn

giá, đơn vị tính, thuế suất thuế GTGT, số lượng tồn. Tập tin sẽ cho bộ phận bán hàng và bộ

phận xét duyệt biết hàng hoá hiện tại của mình còn là bao nhiêu, bao gồm những mặt hàng

nào để theo dõi hàng ngày và hỗ trợ việc bán hàng.

-Tập tin Nhân viên: Tập tin liệt kê thông tin của các nhân viên trong doanh nghiệp như:

Mã nhân viên, tên nhân viên, ngày sinh, nơi sinh, giới tính, chức vụ, địa chỉ, điện thoại liên

lạc, lương, phòng để theo dõi cho việc bán hàng. Giống như tập tin khách hàng thì tập tin

nhân viên mỗi nhân viên có mã nhân viên là duy nhất.

Trong các tập tin trên thì tập tin hàng hoá, tập tin khách hàng là những tập tin chính.

Cuối mỗi tuần các tập tin chính sẽ được kiểm tra lại và cập nhật thông tin cũng như kiểm tra

sự liên kết với các tập tin còn lại.

Chu trình doanh thu và chu trình chi phí

17

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.3.2. Các chứng từ, báo cáo và sổ sách kế toán trong chu trình doanh thu

Các chứng từ

- Đơn đặt hàng của khách hàng : là chứng từ do người mua lập và gửi đến bộ phận bán

hàng để xác định nhu cầu về chủng loại, số lượng hàng, thời gian, địa điểm giao hàng cũng

như các yêu cầu về điều kiện thanh toán, vận tải liên quan.

- Lệnh bán hàng : đây là chứng từ lưu hành nội bộ, do bộ phận bán hàng lập dựa trên

đơn đặt hàng được gửi đến từ người mua.Nếu bán chịu, lệnh bán hàng sẽ được gửi đến

bộ phận tín dụng để xét duyệt.Mục đích lập: thông báo cho bộ phận bán hàng và khách

hàng về việc bán hàng cho khách hàng được chấp nhận, đồng thời cũng làm căn cứ cho

phép bộ phận kho tiến hành kiểm tra, đối chiếu với đơn đặt hàng để xuất kho giao hàng

cho khách hàng.

- Phiếu xuất kho : do bộ phận kho (thủ kho) lập, dùng để xác nhận nội dung hàng hóa

thực tế xuất kho.

- Phiếu giao hàng : do bộ phận giao hàng lập, dùng để xác nhận nội dung hàng hóa thực

tế đã giao cho khách hàng.

- Hóa đơn bán hàng : do bộ phận lập hóa đơn lập, dùng để chuyển quyền sở hữu hàng

hóa và nghĩa vụ thanh toán cho người mua, đồng thời cũng là chứng từ để ghi nhận

doanh thu và xác định nghĩa vụ tính thuế doanh nghiệp phải nộp cho Nhà nước.

- Giấy báo trả tiền : do bộ phận lập hóa đơn lập và gửi đến cho người mua kèm với hóa

đơn bán hàng hoặc gởi kèm báo cáo khách hàng hàng tháng để xác nhận nghĩa vụ thanh

toán của khách hàng.Khi người mua thanh toán tiền cho doanh nghiệp, họ sẽ gửi lại “giấy

báo trả tiền” kèm theo tiền thanh toán nhằm giúp người bán ghi chính xác người thanh toán,

số tiền, nội dung thanh toán.

- Phiếu thu: do kế toán tiền lập, làm căn cứ ghi nhận khách hàng thanh toán cho doanh

nghiệp các khoản nợ.

- Giấy nộp tiền : do thủ quỹ lập, nhằm ghi nhận và xác định số tiền nộp vào ngân hàng.

- Vận đơn : do hãng vận tải lập và gửi đến bộ phận lập hóa đơn (trường hợp bộ phận

giao hàng không trực tiếp giao hàng, mà hãng vận tải sẽ trực tiếp giao hàng cho khách

hàng).Đây là chứng từ giao nhận hàng giữa bộ phận gửi hàng và người vận tải.

Các báo cáo :

- Báo cáo khách hàng : do kế toán nợ phải thu lập, nhằm cung cấp thông tin liên quan

tới việc khách hàng thanh toán với doanh nghiệp, bao gồm các nghiệp vụ bán hàng,

Chu trình doanh thu và chu trình chi phí

18

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

khách hàng thanh toán, cũng như tổng số nợ còn phải thu theo tổng số và theo từng

khách hàng.Nó được dùng để đối chiếu vời người mua, phát hiện sai sót của xử lý kế

toán, đồng thời cũng để nhắc nợ với người mua để họ thanh toán sớm.

- Báo cáo phân tích khoản phải thu theo tuổi nợ : do kế toán nợ phải thu lập, nhằm

phân tích khoản phải thu của từng người mua theo những mốc thời gian quá hạn nợ. Báo

cáo này được lập hàng tháng cho bộ phận tín dụng dùng để xem xét uy tín thanh toán của

người mua để có những biện pháp đòi nợ hoặc điều kiện tín dụng phù hợp, đồng thời cũng

là căn cứ phân tích để xác định nợ phải thu khó đòi.

- Báo cáo tiền thanh toán hay bản kê tổng hợp tiền thu : do bộ phận thư tín lập căn

cứ vào giấy báo trả tiền trong ngày của các khách hàng,nhằm mục đích ghi nhận số tiền

khách hàng thanh toán các khoản nợ cho doanh nghiệp sau khi nhận và mở séc thanh toán

của khách hàng gửi đến.

- Báo cáo phân tích bán hàng : do kế toán bán hàng lập, nhằm phân tích doanh thu

bán hàng theo từng chủng loại háng bán, theo người bán hoặc theo địa điểm bán hàng.Báo

cáo này được ban quản lý kinh doanh dùng để đánh giá lợi ích theo hàng hóa,theo người bán

hoặc hiệu quả của khuyến mãi, quảng cáo,….

Sổ sách kế toán

- Sổ chi tiết hàng tồn kho : được ghi chép bởi kế toán kho (bộ phận kho), dùng để theo

dõi tình hình xuất, nhập hàng và biết được tình hình hàng tồn kho.

- Sổ chi tiết nợ phải thu khách hàng : được ghi chép bởi kế toán nợ phải thu, dùng để

ghi nhận chi tiết số tiền nợ phải thu của từng khách hàng, đối chiếu để ghi sổ cái.

- Sổ nhật ký bán hàng : được ghi chép bởi kế toán bán hàng (bộ phận lập hóa đơn),

dùng để ghi nhận việc bán hàng, đối chiếu để ghi sổ cái.

- Sổ nhật ký thu tiền : được ghi chép bởi kế toán tiền, dùng để ghi nhận việc thu tiền

bàn hàng, đối chiếu để ghi sổ cái.

- Sổ quỹ : do thủ quỹ ghi dùng để theo dõi tiền mặt tại quỹ doanh nghiệp.

- Sổ nhật ký chung : do kế toán tổng hợp ghi nhằm phản ánh tình hình hoạt động kinh

doanh của doanh nghiệp.

- Sổ cái : do kế toán tổng hợp ghi nhằm phản ánh tình hình phát sinh ở từng nghiệp vụ

đối với từng tài khoản đối ứng.

* Mẫu các chứng từ phát sinh và sổ kế toán được trình bài ở Phần Phụ lục

Chu trình doanh thu và chu trình chi phí

19

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

2.3.3. Các thủ tục kiểm soát trong chu trình doanh thu

Tổ chức hoạt động kiểm soát tại công ty Cổ phần Đại Phát

- Kiểm soát chung: Công ty tách biệt các chức năng ghi chép nghiệp vụ, chức năng phê

chuẩn nghiệp vụ và chức năng bảo quản tài sản.

Đối với tổ chức bộ máy trong môi trường máy tính, công ty tách biệt chức năng xử lý

thông tin với các bộ phận chức năng khác, tách biệt các bộ phận bên trong của hệ thống xử

lý thông tin như tách biệt bộ phận phát triển, bộ phận vận hành hệ thống và bảo dưỡng hệ

thống và tách biệt giữa các chức năng bên trong từng bộ phận hệ thống.Thực hiện việc phân

quyền truy cập vào hệ thống kế toán, chỉ có nhân viên phòng tài chính – kế toán mới được

quyền truy cập vào hệ thống kế toán của công ty. Mỗi nhân viên của phòng tài chính – kế

toán có một tài khoản và mật khẩu riêng để truy cập vào hệ thống.

Trong bộ phận kế toán, kế toán viên chỉ có thể truy cập và nhập liệu vào những dữ liệu,

phân hệ đã được phân cho và không được quyền chỉnh sửa dữ liệu. Kế toán trưởng được

truy cập vào tất cả các dữ liệu trong hệ thống.

Phần mềm được thiết kế có mã bảo vệ, chức năng ghi nhận nhật ký truy cập. Công ty

có tiến hành việc sao lưu dự phòng chương trình nguồn, dữ liệu để đề phòng sự mất mát dữ

liệu trong hệ thống

Kiểm soát ứng dụng: Các chứng từ được đánh số liên tục trước khi sử dụng. Chứng từ

luân chuyển trong hệ thống phải được các bộ phận có trách nhiệm phê duyệt mới có hiệu

lực và mới được thực hiện.Sau khi sử dụng , các chứng từ được đánh dấu đã sử dụng để

tránh nhập liệu lần thứ hai vào hệ thống.

Trước khi ghi nhận nghiệp vụ, các chứng từ được kiểm tra, đối chiếu cẩn thận. Kiểm tra

tính hợp lý, đầy đủ của các chứng từ liên quan đến nghiệp vụ kinh tế phát sinh. Phần mềm

kế toán có chức năng kiểm tra số học, kiểm tra dấu, sử dụng các giá trị mặc định, kiểu vùng

dữ liệu, dung lượng vùng dữ liệu, giới hạn dữ liệu, trình tự dữ liệu, tính đầy đủ, hợp lý của

dữ liệu, chọn dữ liệu từ danh sách sẵn có, tự động hiển thị số đơn đặt hàng, tên khách hàng,

tên hàng, …, chức năng tính tổng, chức năng giới hạn thanh toán, thông báo lõi đầy đủ và

hướng dẫn sửa lỗi. Phân chia quyền được kết xuất và sử dụng các báo cáo, thông tin kế toán.

Đánh giá hoạt động kiểm soát : Công ty thực hiện tốt các thủ tục kiểm soát như tách

biệt các chức năng ghi chép nghiệp vụ, phê duyệt nghiệp vụ và bảo quản tài sản. Do chỉ

có nhân viên phòng kế toán được truy cập vào hệ thống kế toán của công ty, mỗi nhân

viên có tài khoản và mật khẩu riêng và phần mềm kế toán được thiết kế có mã bảo vệ,

Chu trình doanh thu và chu trình chi phí

20

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

chức năng ghi nhận nhật ký truy cập;

Bên cạnh đó việc phân chia quyền hạn trong việc nhập liệu, sửa, xóa dữ liệu khá rõ ràng

nên dễ dàng truy cứu trách nhiệm khi xảy ra các vấn đề như rò rỉ thông tin,… Do các chứng

từ được đánh số liên tục trước khi sử dụng, được phê duyệt bởi các bộ phận có trách nhiệm,

có thẩm quyền và được xem xét, đối chiếu cẩn thận nên hạn chế được khả năng xảy ra sai

sót, gian lận.

Thêm nữa, do các chức năng sẵn có trong phần mềm hỗ trợ quá trình nhập liệu và kiểm

soát tính hợp lệ của dữ liệu nhập nên các dữ liệu của công ty được nhập liệu chính xác, khả

năng xảy ra sai sót trong quá trình nhập liệu là khá thấp.

Chu trình doanh thu và chu trình chi phí

21

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Các rủi ro có thể xảy ra trong chu trình và các thủ tục kiểm soát có thể áp dụng

Hoạt

động

Rủi ro Ảnh hưởng Thủ tục kiểm soát

Xử lý

đơn

đặt

hàng

Ghi nhận sai

thông tin khách

hàng, sai thông

tin về hàng hóa.

- Giao hàng nhầm

khách hàng hoặc xảy ra

một số vấn đề phát sinh

trong quá trình giao

hàng (do ghi sai địa

chỉ,…).

- Tăng chi phí phát

sinh.

- Mất uy tín công ty

- Bán sai hàng hóa cho

khách hàng.

- Đối với khách hàng thân thiết, kiểm

soát nhập liệu chọn khách hàng, hàng

hóa từ danh sách sẵn có.

- Đối với khách hàng không thường

xuyên, yêu cầu khách hàng tự ghi thông

tin khách hàng, hàng hóa và ký xác

nhận trên đơn đặt hàng.

- Nếu đặt hàng qua điện thoại, ghi nhận

yêu cầu của khách hàng bằng chứng từ

và gửi bản sao chứng từ đến cho khách

hàng xác nhận.

Chấp nhận đơn

hàng từ khách

hàng không có

khả năng thanh

toán.

- Không thu hồi được

nợ.

- Lỗ do nợ khó đòi.

- Đặt định mức giới hạn nợ cho mỗi

khách hàng.

- Cập nhật chính xác số dư khách hàng.

-Tách biệt chức năng xét duyệt và bán

hàng

- Theo dõi chi tiết nợ phải thu khách

hàng.

Chấp nhận bán

mặt hàng công

ty không có khả

năng cung cấp.

- Hợp đồng không thực

hiện được dẫn đến phải

bồi thường hợp đồng.

- Mất uy tín của công

ty.

- Lập danh mục hàng hóa rõ ràng, cụ

thể.

- Theo dõi chính xác tình trạng hàng

hóa.

Xuất

kho -

giao

hàng

Xuất kho, giao

hàng khi chưa

được xét duyệt

- Mất hàng.

- Giao hàng

không đúng chất

lượng, quy cách.

- Phải có chứng từ lệnh bán hàng.

- Tách biệt các chức năng xét

duyệt, bán hàng, thủ kho, giao

hàng.

Chu trình doanh thu và chu trình chi phí

22

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Xuất kho, giao

hàng sai số

lượng, chủng

loại

- Không đáp ứng đúng

yêu cầu của khách

hàng.

- Tăng chi phí phát

sinh.

- Đối chiếu phiếu xuất kho với lệnh bán

hàng, phiếu giao hàng.

Giao hàng sai

địa điểm, thời

gian, giao sai

khách hàng.

- Chi phí giao hàng

tăng.

- Mất uy tín công ty.

Đối chiếu phiếu giao hàng, lệnh bán

hàng với vận đơn

Mất hàng trong

quá trình xuất

kho, giao hàng.

Mất tài sản.

- Ghi nhận đầy đủ thông tin các cá nhân

liên quan, các chứng từ trong hoạt động

xuất kho – giao hàng phải có đầy đủ

chữ ký.

- Kiểm tra, đối chiếu giữa vận đơn,

phiếu giao hàng, phiếu xuất kho, lệnh

bán hàng.

Lập

hóa

đơn,

theo

dõi

nợ

Không lập hóa

đơn cho hàng

hóa đã giao

khách hàng.

Không ghi nhận doanh

thu, nợ phải thu.

- Tách biệt bộ phận giao hàng và

lập hóa đơn.

- Đánh số chứng từ giao hàng.

- Đối chiếu định kỳ vận đơn và

hóa đơn.

Ghi nhận sai

thông tin trong

hóa đơn (như

mặt hàng, số

lượng, đơn giá,

khách hàng, …)

- Ghi sai khoản mục nợ

phải thu, doanh thu

trong kỳ,…ảnh hưởng

đến việc xác định kết

quả hoạt động kinh

doanh.

- Khách hàng không

chấp nhận thanh toán

- Chọn mã hàng,… từ danh sách sẵn có.

- Kiểm tra chắc chắn số tiền của một

hóa đơn nằm trong mức giá trị hợp lý

theo chính sách của doanh nghiệp.

- Đối chiếu dữ liệu của lệnh bán hàng,

phiếu xuất kho, phiếu giao hàng.

Chu trình doanh thu và chu trình chi phí

23

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

Lập hóa đơn cho

nghiệp vụ bán

hàng không hợp

lệ.

Mất hàng, tiền.

- Đối chiếu lệnh bán hàng, phiếu

xuất kho, phiếu giao hàng khi

lập hóa đơn.

- Tạo danh sách khách hàng hợp

lệ.

Ghi nhận, cập

nhật sai nợ phải

thu (số tiền,

khách hàng,…)

- Nhầm lẫn trong thu

hồi nợ.

- Mất tiền bán hàng

- Đối chiếu nợ phải thu định kỳ

với khách hàng

Thu

tiền

Tham ô tiền,

gian lận lapping.

- Mất tài sản

- Đánh giá sai nợ

phải thu

- Tách biệt chức năng thủ quỹ, xét

duyệt và kế toán phải thu.

- Thanh toán qua ngân hàng (hạn

chế thanh toán bằng tiền mặt)

- Kiểm kê quỹ thường xuyên.

Không ghi nhận

hoặc ghi nhiều

lần nghiệp vụ

thanh toán của

khách hàng.

- Đánh giá sai nợ

phải thu

- Ảnh hưởng đến

khách hàng.

- Mất uy tín công

ty

- Đối chiếu nợ định kỳ với khách

hàng.

- Theo dõi nợ từng hóa đơn.

- Kiểm soát nhập liệu

Ghi nhận thanh

toán không đúng

hóa đơn, số tiền,

tài khoản,…

- Đánh giá sai tài

khoản tiền, nợ

phải thu khách

hàng

- Đối chiếu thông báo trả tiền với

chứng từ thanh toán.

- Đối chiếu nợ định kỳ với khách

hàng

- Kiểm soát nhập liệu.

Xóa nợ, giảm nợ

không được xét

duyệt

- Giảm nợ phải

thu

- Tách biệt xét duyệt và theo dõi

nợ phải thu.

- Lập các chứng từ điều chỉnh.

2.4. CHU TRÌNH CHI PHÍ

2.4.1. Lưu đồ luân chuyển chứng từ trong chu trình chi phí

Chu trình doanh thu và chu trình chi phí

24

Hệ thống thông tin kế toán 2 GVHD: Th.S Lê Phước Hương

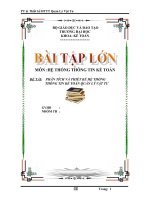

Lưu đồ 3 : Quá trình xử lý hoạt động đặt hàng, nhận hàng, hóa đơn, ghi nhận nợ phải trả và thanh toán tiền cho nhà cung cấp.

Bộ phận mua hàng Bộ phận nhận hàng Kế toán Phải Trả Kế toán tiền

Chu trình doanh thu và chu trình chi phí

Kho Bắt đầu

GYCMH

Xét

duyệt,lựa

chọn NCC

và lập ĐĐH

ĐĐH

GYCMH

NC

C

E

N

NC

C

ĐĐH PGH

Nhận hàng,

kiểm tra,đối

chiếu và lập

PNK

Kèm theo

hàng hóa

ĐĐH

PGH

N

HĐBH

E

PNK ĐĐH

PNK

Kiểm tra,đối

chiếu;Lập chứng

từ thanh toán và

ghi sổ CT NPTra

Sổ CT

NPTra

NCC

N

ĐĐH

PNK

HĐBH

CTTT

CTTT

T

Q

NC

C

N

N

Phiếu chi

Kiểm tra, đối

chiếu và ghi

sồ CT NPTra

Sổ CT

NPTra

NCC

Kết thúc

Kết thúc

Lập phiếu chi

và ghi sổ

NKCT

CTTT

CTTT

CTTT

Phiếu chi

Phiếu

chi

Sổ

NKC

T

Kho

Chú thích:

.ĐĐH – Đơn đặt hàng

.PYCMH – Phiếu yêu cầu mua hàng

.PNK – Phiếu nhập kho

.NPTra – Nợ phải trả

.Sổ CT NPTra NCC – Sổ chi tiết Nợ phải trả Nhà cung cấp

.NK MH – Nhật ký mua hàng

.NKCT – Nhật ký chi tiền

.Bộ CT MH gốc - Bộ chứng từ mua hàng gốc

.CTTT – Chứng từ thanh toán

.HĐMH – Hóa đơn mua hàng

.NCC – Nhà cung cấp

,TQ – Thủ quỹ

CTTT

25