Đề tài: Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm docx

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (370.33 KB, 57 trang )

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Luận văn

Đề tài: Kế toán tập hợp chi

phí sản xuất và tính giá

thành sản phẩm

SVTH: Trần Thị Sương Trang 1

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY TNHH MỸ PHẨM

NHẬT VIỆT

1.1/ LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY

1.1.1 Giới Thiệu Chung:

Tên Công ty : Công ty TNHH MỸ PHẨM NHẬT VIỆT

Tên quốc tế: NHAT VIET COSMETICS COMPANY LIMITTED

Tên Giao Dịch : NHAT VIET COSMETICS CO.,LTD

Mã số thuế : 0308108503

Người đại diện : TRẦN DUY CHÂU

Vốn điều lệ : 1.200.000.000 đồng.

Trụ sở chính : Số 22, đường số 2, phưởng 13, Quận 6, TPHCM

Điện thoại: (08) 381 70080 – 381 70456 Fax: (08) 381 70131

Ngành nghề kinh doanh : Sản xuất mỹ phẩm, xà phòng, chất tẩy rửa, làm bóng và chế

phẩm vệ sinh, buôn bán nước hoa, hàng mỹ phẩm, vật phẩm vệ sinh.

1.1.2 Lịch sử hình thành

Nhật báo “ Nikkei”(Nhật bản) đánh giá thị trường các sản phẩm làm đẹp và chăm sóc sức khỏe

của con người Việt Nam đang phát triển rất nhanh chóng, giàu tiềm năng với doanh số tiêu thụ các

sản phẩm này trong năm 2009 ước tính đạt 120 triệu USD, tăng gấp đôi so với năm 2004.

Theo báo trên, nguyên nhân khiến thị trường này tăng với tốc độ chóng mặt là do thu nhập của

người dân ở các thành phố lớn như Hà Nội, Tp. HCM và một số khu vực đông dân khác đang tăng

cao. Các nhà phân tích cho rằng nhu cầu sử dụng các sản phẩm làm đẹp và chăm sóc sức khỏe sẽ

còn tiếp tục tăng mạnh trong thời gian tới. Hiện nay các sản phẩm làm đẹp của nước ngoài chiếm

90% thị phần của các sản phẩm làm đẹp và chăm sóc sức khỏe ở Việt Nam.

Xu hướng sử dụng các sản phẩm làm đẹp toàn cầu ngày nay không chỉ để làm đẹp mà còn

phải đảm bảo an toàn cho sức khỏe. Hòa nhập xu hướng chung của thế giới và để thực hiện mong

SVTH: Trần Thị Sương Trang 2

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

muốn cung cấp sản phẩm tốt nhất cho việc tôn vinh vẻ đẹp của phụ nữ Việt Nam. Cũng như để trả

lời cho câu hỏi “Tại sao các sản phẩm làm đẹp hiện nay tại Việt nam đa phần là các sản phẩm nhập

từ nước ngoài”.

Nắm được cơ hội cũng như thách thức của thị trường mỹ phẩm hiện này ở Việt Nam và thế

giới , Anh Trần Duy Châu –nguyên là giám đốc Công ty TNHH MỸ PHẨM HOA ĐÔ đã thành lập

Công ty TNHH MỸ PHẨM NHẬT VIỆT với nhãn hàng cao cấp SAPI WHITE-da trắng rạng

ngời. Và bắt đầu từ ngày 19 tháng 4 Năm 2009 Công ty TNHH MỸ PHẨM NHẬT VIỆT đi vào

hoạt động, theo giấy phép kinh doanh số 4102071551 Do sở Kế hoạch Đầu Tư TP.HCM cấp.

Với triết lý kinh doanh” tất cả vì vẻ đẹp của phụ nữ” Sapi White luôn nhận được sự tín nhiệm và

niềm tin của khách hàng, bước đầu khẳng định thương hiệu sản phẩm Sapi White trên thị trường mỹ

phẩm.

1.1.3 Quá trình phát triển

Từ lúc thành lập và bước vào hoạt động cho đến nay, bước đầu công ty còn gặp nhiều khó

khăn vì thị trường mỹ phẩm rất nhạy cảm và canh tranh khốc liệt. Chính sự nhiệt huyết cũng như

mạnh dạn đầu tư , công ty đã khắc phục được và đi vào ổn đinh. Trong thời gian qua ban lãnh đạo

công ty đã không ngừng cải tiến về mẫu mã cũng như chất lượng sản phẩm . Một bước tiến quan

trọng của công ty là đã đạt được sự chuyên nghiệp không những ở bao bì nhãn mác, sự đa dạng của

sản phẩm phục vụ cho các đối tượng khác nhau mà còn ở các chiến dịch tiếp thị , maketing và đội

ngũ nhân viên bán hàng chuyên nghiệp.

1.1.4 Qui mô sản xuất và kinh doanh của công ty

1.1.4.1 Nguồn vốn kinh doanh

- Tổng vốn kinh doanh tính đến ngày 31/12/2010 là: 2.927.048.369 đồng. Trong đó:

+ Nợ phải trả: 2.025.260.987 đồng

+ Vốn Chủ sở hữu: 901.787.382 đồng.

1.1.4.2 Tài sản

- Tồng tài sản tính đến ngày 31/12/2010 là: 2.927.048.369 đồng. Trong đó:

SVTH: Trần Thị Sương Trang 3

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

+ Tài sản Ngắn hạn: 2.906.618.508 đồng

+ Tài sản Dài hạn: 20.429.861 đồng

1.1.4.3 Tình hình lao động

- Công ty gồm có 5 công nhân phân xưởng và 4 nhân viên văn phòng.

1.1.4.4 Thị trường tiêu thụ

- Thị trường trong nước: Phân phối sản phẩm cho các đại lý tại TP.Hồ Chí Minh, Cần Thơ,

Tiền Giang, Long An… và bán lẻ tại Showrom của Công ty.

1.2/ CHỨC NĂNG , NHIỆM VỤ CỦA CÔNG TY TNHH MỸ PHẨM NHẬT VIỆT.

1.2.1 Chức năng

Kinh tế đất nước ngày càng phát triển và hội nhập cùng thế giới , giá trị cuộc sống ngày được

nâng cao, sự chăm sóc cá nhân cũng như làm đẹp ngày càng trở nên phổ biến , cần thiết và phát

triển, Công ty TNHH MỸ PHẨM NHẬT VIỆT không chỉ sản xuất và cung cấp các sản phẩm cũng

như dịch vụ hoàn hảo mà còn phấn đấu hội nhập cùng cộng dồng mang lại lợi ích thiết thực cho xã

hội. Công ty luôn sẵn sàng đón nhận những ý tưởng mới, những sáng tạo mới để đáp ứng nhu cầu

làm đẹp của phụ nữ Việt nam

Công ty TNHH MỸ PHẨM NHẬT VIỆT sản xuất và cung cấp các dòng sản phẩm chăm sóc

da như: kem trắng da ngọc trai, kem trắng da chống nắng, kem giữ ẩm ngăn ngừa lão hóa, kem

dưỡng trắng da mặt giảm nhăn, kem tắm trắng, kem trắng da chiết xuất ốc sên, kem dưỡng trắng da

toàn thân…phục vụ đa số chị em phụ nữ với các loại da như: da thường, da hổn hợp, da nhờn, da

khô, da bị lão hóa, da bị nám… .

1.2.2 Nhiệm vụ

Tổ chức sản xuất kinh doanh và quản lý, đảm bảo hoàn thành kế hoạch đề ra trong năm lợi

nhuận cao hơn năm trước. Mẫu mã đa dạng, chất lượng đáp ứng nhu cầu thị trương.

Điều hành và cải tiến công tác quản lý toàn bộ công ty nhất là quản lý kế hoạch, chất lượng vật

tư.

SVTH: Trần Thị Sương Trang 4

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Sắp xếp bộ máy theo hướng gọn nhẹ và hiệu quả, vận dụng những thành quả khoa học kỹ thuật, chú

trọng nâng cao trình độ năng lực của nhân viên toàn công ty.

Hoàn thành nghĩa vụ nộp thuế và thực hiện các nghĩa vụ khác của Nhà Nước .

Công ty phải phải thực hiện đầy đủ các biện pháp xử lý chất thải, bảo vụ môi trương, môi sinh,

phòng chống cháy nổ và an toàn lao động theo đúng quy định hiện hành của Nhà Nước.

Bảo tồn và phát triển vốn chủ sở hữu, củng cố và xây dựng Công ty ngày càng phát triển, đội

ngũ nhân viên luôn năng động để mở rộng thị trường tiêu thụ.

1.3/ TỔ CHỨC BỘ MÁY QUẢN LÝ Ở CÔNG TY

1.3.1 Sơ đồ bộ máy Quản lý của Công ty

1.3.2 Chức năng, nhiệm vụ của các phòng ban.

Giám đốc: là người trực tiếp quản lý, có quyền quyết định và điều hành hoạt động của Công

ty, đại diện pháp nhân của công ty, chiụ trách nhiệm trước pháp luật về tổ chức điều hành công ty.

Phòng kế toán:

- Tổ chức công tác kế toán về hoạt động sản xuất kinh doanh của Công ty theo đúng Luật kế

toán.

SVTH: Trần Thị Sương Trang 5

Lớp: LTCĐKT4G

Giám đốc

Phòng

kế toán

Phòng

kinh

doanh

Phòng

hành

chính

nhân sự

Phân

xưởng

sản

xuất

Phòng

kỹ thuật

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

- Kiểm tra xử lý chứng từ, hạch toán chi tiết, kiểm soát các khoản thu chi, các khoản công nợ,

các khoản nghĩa vụ đối với ngân sách Nhà nước.

- Tổng hợp kết quả kinh doanh và lập báo cáo kế toán, thống kê theo qui định.

- Làm tham mưu cho Giám đốc thực hiện quản lý các lĩnh vực tài chính kế toán, tổ chức các

hoạch toán theo quy định của nhà nước. Lập báo cáo quyết toán tài chính, báo cáo sản xuất định kỳ.

- Lưu trữ, bảo quản hồ sơ chứng từ, tài liệu kế toán. Tập hợp, thống nhất số liệu, thống kê kế

toán và cung cấp cho các bộ phận có liên quan.

Phòng kinh doanh: Có nhiệm vụ giao dịch với khách hàng, xây dựng kế hoạch đầu tư và

phát triển của công ty, lập các hợp đồng kinh tế. Lập kế hoạch kinh doanh, theo dõi từng chương

trình bán hàng, từng thị trường, báo cáo tình hình thực hiện kế hoạch.

Phòng hành chính: đảm nhiệm công tác quản trị, phục vụ công tác điều hành và các hoạt

động của công ty như:

- Quản lý máy móc, trang thiết bị văn phòng, văn phòng phẩm của Công ty

- Lưu trữ hồ sơ nhân viên, giải quyết công văn.

- Tổ chức phục vụ các hội nghị, tiếp khách của Công ty.

Phòng kỹ thuật : Quản lý máy móc thiết bị, quản lý hồ sơ kỹ thuật và các hồ sơ liên quan

kiêm chức năng kiểm tra chất lượng sản phẩm.

Phân xưởng sản xuất: Đứng đầu là quản đốc phân xưởng hướng dẫn đôn đốc công nhân,

kiểm tra, thực hiện theo kế hoạch cấp trên đề ra.

1.3.3 Thuận lợi và khó khăn

1.3.3.1/ Thuận lợi:

• Việt nam có cơ cấu chính trị ổn định theo đường lối do Đảng cộng sản lãnh đạo, nhìn chung

đất nước có nền tảng chính trị hết sức ổn định, là điều kiện thuận lợi cho các doanh nghiệp

phát triển.

• Nền kinh tế đang vận hàng theo cơ chế thị trường, đầu tư trong nước ngày càng tăng. Trong

đó vấn đề thiết bị, công nghệ rất dược quan tâm và nhận được nhiều ưu đãi về thuế từ chính

phủ nhằm nâng cao chất lượng sản phẩm. Công ty Mỹ phẩm Nhật Việt cũng đã nhập các

SVTH: Trần Thị Sương Trang 6

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

thiết bị , máy móc và công nghệ sản xuất từ Nhật và các nước tiên tiến trên thế giới. Công ty

có thể cung cấp cho người tiêu dùng các sản phẩm ngày càng tốt hơn và an toàn hơn.

• Công nghê tin học ngày càng phát triển đã hình thành nên một khái niêm mới “ tiếp thị số”.

Đây là môi trường để công ty quảng bá thương hiệu , mạnh mẽ, nhanh chóng và ít tốn kém

hơn các phương thức truyền thống mà có thể tiếp cận được nguồn khách hàng khổng lồ. phù

hợp với ngành mỹ phẩm.

• Xã hội Việt Nam ngày càng văn minh, hiện đại, vai trò của người phụ nữ ngày càng nâng

cao. Quan niệm về cái đẹp cũng thay đổi, người phụ nữ hiện đại ngoài vẻ đẹp tâm hồn còn

phải chú trọng đến vẻ đẹp hình thể. Chăm sóc sắc đẹp hình thể không thể thiếu các sản phẩm

mỹ phẩm và các phương pháp hổ trợ làm đẹp.

• Nhu cầu làm đẹp trên thế giới ngày càng có yêu cầu cao hơn, đẹp nhưng phải an toàn. Công

ty mỹ phẩm Nhật Việt là nhà sản xuất mỹ phẩm từ các hoạt chất có nguồn gốc từ thiên nhiên

như ngọc trai, chất nhày ốc sên, các loại thảo dược có lợi cho da, chiết xuất từ nhân sâm, linh

chi đã và đang được người tiêu dùng ủng hộ .

• Hơn thế nữa gần đây để kích thích kinh tế nội địa tăng trưởng, Nhà Nước ta vận động tuyên

truyền chiến dịch “ Người Việt Nam dùng hàng Việt Nam” . Được cơ quan quản lý, xúc tiến

thương mại , cơ quan thông tấn báo chí và nhân dân ủng hộ nên trong chừng mực nhất định,

hoạt động sản xuất và phân phối hàng của công ty đã có những thành công ban đầu.

1.3.3.2/ Khó khăn:

• Với nền kinh tế đang mở cửa và hội nhập, ngày càng có nhiều doanh nghiệp mới thành lập và

các doanh nghiệp có vốn đầu từ vào Việt Nam. Thêm vào đó, các chính sách quốc gia thúc

đẩy kinh tế theo hướng thị trường ngày càng làm gia tăng áp lực canh tranh lên các doanh

nghiệp nhất là doanh nghiệp nội địa và công ty Mỹ phẩm Nhật Việt không ngoại lệ.

• Hiện nay hầu hết các thương hiệu mỹ phẩm nổi tiếng trên thế giới đều đã xuất hiện tại Việt

Nam. Trong đó các dòng mỹ phẩm cao cấp như Lancome, Shiseido, Lower các loại trung

bình như: Avon, Debon, Nivea, Pond’s Hazeline cùng các thương hiệu mỹ phẩm nội như Sài

gòn, Thorakao, Lana, Biona Mốc khởi sắc của thị trường mỹ phẩm Việt Nam bắt đầu từ năm

1997,khi công ty Debon của Hàn quốc xây dựng nhà máy sản xuất tại Việt Nam, nay lại có

SVTH: Trần Thị Sương Trang 7

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

thêm Avon cũng đầu tư xây dựng nhà máy sản xuất tại Việt Nam và giá thành các sản phẩm

của các công ty này gần như giảm một nữa so với hàng nhập. Năm 2006 hãng mỹ phẩm nỗi

tiếng của Nhật bản Menard quyết định giới thiệu hàng vào các trung tâm thương mại ở hai

thành phố lớn là Tp, HCM và Hà Nội. Mới đây Gueylain-một nhãn hàng mỹ phẩm của Pháp

với lịch sử hơn 170 năm cũng đã có những động thái tiếp cận thị trường Việt Nam khi thông

báo tìm đại lý với các chính sách và ưu đãi hấp dẫn. Qua hàng loạt các sự kiện trên để chúng

ta thấy rằng thị trường sản xuất và phân phối mỹ phẩm tại nước ta rất cạnh tranh và khốc liệt

khi giới trẻ và đại đa số người dân có phong trào sử dụng hàng ngoại.

• Hiện nay nước ta đã ký Hiệp định” Hệ thống hòa hợp Asean trong quản lý mỹ phẩm”

Mục tiêu của hiệp đinh này nhằm bảo vệ sức khỏe tiêu dùng bằng cam kết các sản phẩm phải đạt tiêu

chuẩn AGMP( Good Manufacturing Practices for Cosmetics-thực hành sản xuất tốt mỹ phẩm) khi

lưu thông trên thị trường khối Asean. Để đạt mục tiêu này, khối Asean đã xây dựng lộ trình thực thi

cho phù hợp với trình độ phát triển của mỗi nước. Dể dàng nhận thấy sự cam kết của chính phủ Việt

Nam thực thi Hiệp định này thông qua biện pháp quy địn các nhà đầu tư mới tham gia sản xuất mỹ

phẩm phải hội tụ các điều kiện cơ sở vật chất, vốn, trình độ công nghệ mớ được cấp phép. Đây là rào

cản kỹ thuật của chính phủ nhằm hạn chế các sản phẩm không đạt yêu cầu chất lượng ra thị trường.

Đây thật sự là vấn đề mới mẻ đối với nhiều doanh nghiệp sản xuất mỹ phẩm nói chung và công ty

Mỹ phẩm Nhật Việt nói riêng, để tồn tại và phát triển các công ty sản xuất mỹ phẩm đang “ đau đầu”

với vấn đề này.

1.4/ TỔ CHỨC BỘ MÁY QUẢN LÝ CÔNG TY

1.4.1 Sơ đồ tổ chức quản lý của từng bộ phận trong công ty

SVTH: Trần Thị Sương Trang 8

Lớp: LTCĐKT4G

Giám Đốc

P. sản xuất

P. Kinh doanh P. Kế toánP. kỹ thuật

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

1.4.2 Chức năng và nhiệm vụ của bộ máy tổ chức quản lý từng phòng ban.

Giám đốc:

o Do Ông Trần Duy Châu là người đại diện pháp luận của công ty, để ra kế hoạch sản

xuất, đảm bảo cho sản xuất kinh doanh có hiệu quả, lãnh đạo chung mọi hoạt động của

công ty.

o Giám đốc có quyền quyết định mọi vấn đề trong quá trình sản xuất kinh doanh.

o Định hướng phát triển công ty, các lĩnh vực công tác, kế hoạch tài chính, tổ chức lao

động theo chính sách của pháp luật.

o Có quyền bổ nhiệm, bãi nhiệm, kỉ luật các nhân viên.

o Là người chỉ đạo hoạt động các phòng ban.

Phòng Tài chính kế toán

Tổ chức hệ thống kê toán tại công ty, kiểm tra và xử lý mọi nghiệp vụ kinh tế phát sinh một

cách đầy đủ chính xác và kịp thời.

Phân tích tình hình hoạt động sản xuất kinh doanh của công ty, từ đó đưa ra những biện pháp

để thúc đẩy việc kinh doanh có hiệu quả.

Kiểm tra tình hình định mức các tiêu hao lao động, vật tư, dự toán chi phí sản xuất và quản lý

sản phẩm thúc đẩy sử dụng tiết kiệm hợp lý nguyên vật liệu .

Tính lương và các khoản thu nhập của công ty.

Định kỳ lập báo cáo kế toán trình giám đốc

Phòng kinh doanh: Có nhiệm vụ giao dịch với khách hàng, xây dựng kế hoạch đầu tư và phát

triển của công ty, lập các hợp đồng kinh tế. Lập kế hoạch kinh doanh, theo dõi từng chương trình

bán hàng, từng thị trường, báo cáo tình hình thực hiện kế hoạch.

Phòng kỹ thuật :

Quản lý máy móc thiết bị, quản lý hồ sơ kỹ thuật và các hồ sơ liên quan kiêm chức năng

kiểm tra chất lượng sản phẩm.

Chịu trách nhiệm về kỹ thuật của các sản phẩm làm ra.

Phòng sản xuất:

SVTH: Trần Thị Sương Trang 9

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Đứng đầu là quản đốc phân xưởng hướng dẫn đôn đốc công nhân, kiểm tra, thực hiện theo kế

hoạch cấp trên đề ra.

Trực tiếp sản xuất, gia công sản phẩm…

1.4.3 Mối quan hệ giữa các phòng ban

• Mỗi bộ phận có một chức năng và nhiệm vụ riêng nhưng tất cả đều được phối

hợp với nhau một cách ăn khớp, nhịp nhàng để cùng hỗ trợ, cùng hướng tới mục

đích thực hiện chung của Công ty.

• Bộ phận kế toán theo dõi công nợ, doanh số của Nhà phân phối sau đó báo lại

với phòng kinh doanh. Tùy theo tình hình kinh doanh của Nhà phân phối mà

phòng kinh doanh có chính sách chăm sóc khách hàng , Nếu Nhà phân phối nào

đặt hàng yếu thì phải có chính sách hổ trợ như làm chương trình soi da, hay tặng

quà

• Phòng kinh doanh ghi nhận thông tin từ khách hàng về sản phẩm của công ty

cũng như tình hình tiêu thụ hàng hóa. Vì đặt thù của ngành mỹ phẩm nên sẽ có

những phản ánh khác nhau, trong đó có những phản ảnh không tốt về sản phẩm

như kem làm dị ứng da, nỗi mụn thì phòng kinh doanh phải báo lại với phòng

kỷ thuật để nghiên cứu và khắc phục.

• Phòng kinh doanh sẽ báo cáo tình hình kinh doanh về sản phẩm nào tiêu thụ

chay, dự kiến tiêu thụ lên phòng sản xuất, để phòng sản xuất lên kế hoạch sản

xuất, tránh tình trạng thiếu hàng

SVTH: Trần Thị Sương Trang 10

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

CHƯƠNG 2: CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH MỸ PHẨM NHẬT VIỆT

2.1/ TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY

2.1.1. Sơ đồ tổ chức bộ máy kế toán

2.1.2. Chức năng nhiệm vụ của từng phàn hành kế toán

Kế toán tổng hợp :

Có nhiệm vụ theo dõi tổng hợp tất cả các nghiệp vụ kế toán phát sinh trong công ty và đảm

nhiệm việc tính giá thành sản phẩm, xác định kết quả kinh doanh và lập báo cáo tài chính.

Theo dõi công nợ phải thu, trả khách hàng, đối chiếu công nợ, lập báo cáo theo dõi trình lên Giám

Đốc. Chịu trách nhiệm trước Giám Đốc về số liệu báo cáo.

Kế toán vốn bằng tiền:

Có trách nhiệm ghi sổ quản lý các tài liệu có liên quan, theo dõi các tài khoản ngân hàng và

tạm ứng. Phản ánh kịp thời đầy đủ, chính xác số tiền hiện có và tình hình luân chuyển bằng

tiền mặt hàng ngày, hàng tháng tại Công ty. Theo dõi chặt chẽ việc chấp hành chế độ thu chi

và quản lý tiền mặt tại Công ty.

Kế toán vật tư:

Theo dõi tình hình nhập xuất tồn kho vật liệu. Lập các chứng từ nhập, xuất kho, chyển

kho vật tư và kiểm kê kho vật tư đối chiếu với sổ sách.

SVTH: Trần Thị Sương Trang 11

Lớp: LTCĐKT4G

Kế toán

tiền

lương

Kế toán tổng hợp

Kế toán

vốn bằng

tiền

Kế toán

vật tư

Kế toán

công nợ

Kế toán

thuế

Kế toán

thanh

toán

Kế tốn tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Kế tốn cơng nợ:

Theo dõi tình hình tạm ứng, thanh tốn tạm ứng cho cơng nhân viên và cơng nợ phải

thu, phải trả cho khách hàng.

Kế tốn thuế:

Có nhiệm vụ tính thuế và làm việc với những khoản có liên quan đến thuế, định kỳ báo

cáo lên kế tốn trưởng.

Kế tốn tiền lương:

Thực hiện tính tốn tiền lương và các khoản trích theo lương, các khoản trợ cấp, phụ cấp

cho tồn thể cơng ty. Theo dõi bậc lương của cơng nhân viên, đồng thời kiểm tra phụ trách

lập báo cáo thống kê theo quy định.

2.1.3 Hệ thống thơng tin kế tốn tại cơng ty

2.1.31. Niên độ kế tốn

Tính theo năm Dương lịch: bắt đầu từ ngày 01/01/20xx đến ngày 31/12/20xx

2.1.3.2 Đơn vị tiền tệ

Cơng ty sử dụng đơn vị tiền tệ là VND. Riêng các nghiệp vụ kinh tế phát sinh bằng ngoại tệ

đều được qui đổi ra VND theo tỷ giá bình qn liên ngân hàng tại thời điểm phát sinh nhiệm vụ.

2.1.3.3 Hình thức sổ Kế tốn áp dụng:

Hình thức kế toán : Nhật ký chung

Chế độ kế tốn áp dụng: Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006

Niên độ kế toán bắt đầu từ ngày 01/01 đến ngày 31/12 hàng năm

Đơn vò tiền tệ sử dụng trong kế toán: Việt nam đồng.

Phương pháp nhập xuất hàng hóa theo phương pháp bình qn gia quyền.

Phương pháp hoạch tốn hàng tồn kho theo phương pháp kê khai thường xuyên.

Phương pháp khấu hao TSCD là khấu hao theo đường thẳng.

Nộp thuế GTGT thep phương pháp khấu trừ.

SVTH: Trần Thị Sương Trang 12

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Phương pháp tính giá thành theo phương pháp giản đơn

2.1.3.4 Hệ thống sổ sách Kế Toán

- Sổ nhật ký chung

- Sổ cái

- Sổ quỹ tiền mặt

- Sổ tiền gửi ngân hàng

- Sổ chi tiết chi phí sản xuất kinh doanh

- Sổ theo dõi thanh toán tiền lương

- Sổ chi tiết bán hàng

• Sơ đồ hình thức kế toán nhật ký chung

Ghi chú :

Ghi hàng ngày

Ghi vào cuối tháng

SVTH: Trần Thị Sương Trang 13

Lớp: LTCĐKT4G

Chứng từ gốc

Sổ cái

Bảng cân đối tài

khoản

Báo cáo tài chính

Sổ chi tiết

Bảng tổng hợp chi

tiết

Sổ quỹ

Sổ nhật ký chung

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Chiếu kiểm tra

• Trình tự ghi sổ :

- Hàng ngày, căn cứ vào chứng từ gốc kế toán ghi các nghiệp vụ kinh tế phát sinh vào sổ nhật ký

chung. Sổ chi tiết và sổ quỹ tiền mặt theo trình tự thời gian, sau đó căn cứ nhật ký chung để ghi vào sổ cái,

cuối tháng tổng hợp số liệu của sổ cái và lấy số liệu của sổ cái ghi vào bảng cân đối tài khoản. Các tài khoản

tổng hợp, sổ chi tiết và căn cứ vào sổ chi tiết lập bảng tổng hợp chi tiết của từng tài khoản để đối chiếu với

bảng cân đối tài khoản.

- Căn cứ vào chứng từ gốc ghi vào sổ quỹ hàng ngày cuối tháng kiểm tra, đối chiếu với bảng cân đối

tài khoản.

- Sau khi kiểm tra đối chiếu đúng số liệu, bảng cân đối tài khoản được dùng làm căn cứ để lập bảng

cân đối kế toán và các biểu kế toán khác, hoàn thành báo cáo tài chính.

2.2/ PHÂN TÍCH BÁO CÁO TÀI CHÍNH

2.2.1 Phân tích khái quát vốn và nguồn vốn

2.2.1.1 Phân tích khả năng thanh toán

- Khả năng thanh toán tổng quát (K

HH)

+ Công thức :

Tổng tài sản

K

HH

=

Tổng nợ phải trả

+ Dựa vào bảng cân đối kế toán năm 2010 :

3.025.458.987

K

HH(2009)

= = 1,51 (Lần)

2.007.914.604

2.927.048.369

K

HH(2010)

= = 1,44 (Lần)

2.025.260.987

Nhận xét :

Qua kết quả trên cho thấy khả năng thanh toán Công ty đang ở trong giai đoạn khó khăn. Khả

năng thanh toán năm 2010 đã giảm hơn so với 2009 là 0,07 lần.

- Khả năng thanh toán nợ ngắn hạn (K

NH)

SVTH: Trần Thị Sương Trang 14

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Chỉ tiêu này là thước đo khả năng có thể trả nợ của Công ty khi các khoản nợ đến hạn.

Nó chỉ ra phạm vi quy mô mà các yêu cầu của các chủ nợ, được trang trải bằng các tài khoản

ngắn hạn có thể chuyển đổi thành tiền trong thời kỳ phù hợp với thời hạn trả nợ.

+ Công thức:

Tổng tài sản ngắn hạn

K

NH

=

Tổng nợ ngắn hạn

Hệ số này tăng lên có thể tình hình tài chính được cải thiện hơn hoặc có thể là do hàng

tồn kho ứ đọng … Vì vậy để phân tích chính xác cần nghiên cứu đầy đủ các khoản mục riêng

biệt của Tài sản ngắn hạn và nợ ngắn hạn.

Qua thực tiễn, người ta cho rằng hệ số này > 1,5 là kết quả ch ứng tỏ doanh nghiệp đang

phát triển tốt còn ở mức 1 -> 1,5 cho kết quả bình thường , còn ở mức thấp hơn cho thấy doanh

nghiệp đang gặp khó khăn. Tuy nhiên điều này còn phụ thuộc vào đặc điểm của từng Công ty.

+ Dựa vào Bảng cân đối kế toán năm 2010:

3.011.794.947

K

NH(2009)

= = 1,50 (Lần)

2.007.914.604

2.906.618.508

K

NH(2010)

= = 1.43 (Lần)

2.025.260.987

Nhận xét:

Năm 2010, khả năng thanh toán nợ ngắn hạn thấp hơn năm 2009 là 0,07. Hệ số này còn

ở mức thấp nên độ an toàn về khả năng thanh toán nợ không cao

- Khả năng thanh toán nhanh

:

+ Công thức

:

Tài sản ngắn hạn - Hàng tồn kho

K

N

=

Tổng nợ ngắn hạn

SVTH: Trần Thị Sương Trang 15

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

+ Dựa vào Bảng cân đối kế toán năm 2010:

3.011.794.947 – 2.023.665.146

K

N(2009)

= = 0,49 (Lần)

2.007.914.604

2.906.618.508 – 2.276.850.752

K

N(2010)

= = 0,31 (Lần)

2.025.260.987

Nhận xét:

Qua hệ số vừa phân tích cho ta thấy khả năng thanh toán nhanh của Công ty năm 2009

và năm 2010 đang gặp khó khăn. Năm 2010 giảm hơn so với năm 2009 là 0,18 lần, khả năng

thanh toán nhanh năm sau chậm hơn năm trước.

- Khả năng thanh toán ngay (

H

TT

): Chỉ tiêu này được đánh giá là tốt nếu > 0,5. Ở mức

0,3 -> 0,5 được đánh giá là bình thường , còn từ 0,15 -> 0,3 chứng tỏ Công ty đang gặp khó khăn, <

0,15 là mức rất khó khăn .

+ Công thức

:

Vốn bằng tiền

H

TT

=

Nợ ngắn hạn

+ Dựa vào Bảng cân đối kế toán năm 2010:

785.786.298

H

TT(2009 )

= = 0,39 ( lần)

2.007.914.604

402.840.872

H

TT(2010 )

= = 0,20 ( lần)

2.025.260.987

Nhận xét:

Qua hệ số cho thấy năm 2010 khả năng thanh toán tức thời của Công ty đang khó khăn, giảm

hơn so với năm 2009 là 0,19 lần.

SVTH: Trần Thị Sương Trang 16

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

BẢNG SO SÁNH

Các chỉ số tài chính Năm trước Năm sau chênh lệch

1/ Hệ số thanh toán tổng quát 1,51 1,44 0,07

2/ Hệ số thanh toán ngắn hạn 1,50 1,43 0,07

3/ Hệ số thanh toán nhanh 0,49 0,31 0,18

4/ Hệ số thanh toán ngay 0,39 0,20 0,19

2.2.1.2 Phân tích các tỷ số Tài chính của Cty

- Tỷ suất Lợi nhuận trên Doanh thu

:

Tỷ suất lợi nhuận trên doanh thu phản ánh tính hiệu quả của quá trình hoạt động kinh

doanh, thể hiện lợi nhuận do doanh thu tiêu thụ sản phẩm mang lại.

+ Công thức:

Lợi tức sau thuế

Tỷ suất lợi nhuận / doanh thu = x 100%

Doanh thu thuần

+ Dựa vào Báo cáo kết quả hoạt động kinh doanh năm 2010:

17.544.383

Tỷ suất lợi nhuận / doanh thu(2009) = x 100%

2.706.976.005

= 0,648 %

Năm 2010 lợi nhuận sau thuế lỗ (98.212.618)

-Tỉ suất sinh lời của tài sản:(T

TS)

+ Công thức

:

Lợi tức sau thuế

T

TS

= x 100%

Tài sản bình quân

SVTH: Trần Thị Sương Trang 17

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

Số dư đầu kỳ + Số dư cuối kỳ

Mà: Tài sản bình quân = 2

2.927.048.369+3.025.458.987

= 2

= 2.976.253.678

+ Dựa vào bảng cân đối năm 2010:

17.544.383

T

TS(2009)

= x 100% = 0,589 %

2.976.253.678

-Tỉ suất sinh lời của vốn chủ sở hữu:(T

V):

+ Công thức

:

Lợi tức sau thuế

T

TS

= x 100%

Vốn chủ sở hữu bình quân

Số dư đầu kỳ + Số dư cuối kỳ

Mà: Vốn chủ sử hữu bình quân =

2

1.017.544.383+901.787.382

= 2

= 959.665.882,5

+ Dựa vào bảng cân đối năm 2010:

17.544.383

T

V(2009)

= x 100% = 1,828 %

959.665.882,5

SVTH: Trần Thị Sương Trang 18

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày 31 tháng 12 năm 2010

Đơn vị tính: VNĐ

TÀI SẢN Mã số

T.

minh

Số

cuối năm

Số

đầu năm

1 2 3 4 5

A-TÀI SẢN NGẮN HẠN

(100=110+120+130+140+150) 100 2,906,618,508 3,011,794,947

I.Tiền và các khoản tương đương

tiền 110 402,840,872 785,786,298

1. Tiền 111 402,840,872 785,786,298

2. Các khoản tương đương tiền 112 V.01

-

-

II. Các khoản đầu tư tài chính

ngắn hạn 120

-

-

1. Đầu tư ngắn hạn 121 V.02

-

-

2. Dự phòng giảm giá đầu tư ngắn

hạn(*) 129

-

-

III. Các khoản phải thu 130 1,352,015

-

1. Phải thu của khách hàng 131 15

-

2. Trả trước cho người bán 132 1,352,000

-

3. Phải thu nội bộ ngắn hạn 133

-

-

4. Phải thu theo tiến độ kế hoạch hợp

đồng xây dựng 134

-

-

5. Các khoản phải thu khác 135 V0.3

-

-

6. Dự phòng khoản phải thu khó đòi

(*) 139

-

-

IV. Hàng tồn kho 140 2,276,850,752 2,023,665,146

1. Hàng tồn kho 141 V.04 2,276,850,752 2,023,665,146

2. Dự phòng giảm giá hàng tồn

kho(*) 149 - -

V. Tài sản ngắn hạn khác 150 225,574,869 202,343,503

1. Chi phí trả trước ngắn hạn 151

-

-

SVTH: Trần Thị Sương Trang 19

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

2. Thuế GTGT được khấu trừ 152

206,787,

765

183,55

6,399

3. Thuế và các khoản khác phải thu

Nhà nước 154 V.05 18,787,104 18,787,104

4. Tài sản ngắn hạn khác 158

-

-

B - TÀI SẢN DÀI HẠN (200 =

210+220+240+250+260) 200 20,429,861 13,664,040

I. Các khoản phải thu dài hạn 210

-

-

1. Phải thu dài hạn của khách hàng 211

-

-

2. Vốn kinh doanh ở đơn vị trực

thuộc 212

-

-

3. Phải thu dài hạn nội bộ 213 V.06

-

-

4. Phải thu dài hạn khác 218 V.07

-

-

5. Dự phòng phải thu dài hạn khó

đòi (*) 219

-

-

II. Tài sản cố định 220 13,664,040 13,664,040

1. Tài sản cố định hữu hình 221 13,664,040 13,664,040

- Nguyên giá 222 V.08 13,664,040 13,664,040

- Giá trị hao mòn lũy kế (*) 223

-

-

2. Tài sản cố định thuê tài chính 224 V.09

-

-

- Nguyên giá 225

-

-

- Giá trị hao mòn lũy kế (*) 226

-

-

3. Tài sản cố định vô hình 227 V.10

-

-

- Nguyên giá 228

-

-

- Giá trị hao mòn lũy kế (*) 229

-

-

4. Chi phí xây dựng cơ bản dở dang 230 V.11

-

-

III. Bất động sản đầu tư 240 V.12

-

-

- Nguyên giá 241

-

-

- Giá trị hao mòn lũy kế (*) 242

-

-

IV. Các khoản đầu tư tài chính dài

hạn 250

-

-

SVTH: Trần Thị Sương Trang 20

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

1. Đầu tư vào công ty con 251

-

-

2. Đầu tư vào công ty liên kết liên

doanh 252

-

-

3. Đầu tư dài hạn khác 258 V.13

-

-

4. Dự phòng giảm giá chứng khoán

đầu tư dài hạn (*) 259

-

-

V. Tài sản dài hạn khác 260 6,765,821 -

1. Chi phí trả trước dài hạn 261 V.14 6,765,821 -

2. Tài sản thuế thu nhập hoãn lại 262 V.21 - -

3. Tài sản dài hạn khác 268 - -

TỔNG CỘNG TÀI SẢN 270 2,927,048,369 3,025,458,987

NGUỒN VỐN Mã số

T.

minh

Số

cuối năm

Số

đầu năm

A - NỢ PHẢI TRẢ (300=310+320) 300 2,025,260,987 2,007,914,604

I. Nợ ngắn hạn 310 2,025,260,987 2,007,914,604

1. Vay và nợ ngắn hạn 311 V.15 2,025,260,987 2,000,000,000

2. Phải trả cho người bán 312 - 7,914,604

3. Người mua trả tiền trước 313 - -

4. Thuế và các khoản phải nộp Nhà

Nước 314 V.16 - -

5. Phải thu người lao động 315 - -

6. Chi phí phải trả 316 V.17 - -

7. Phải trả nội bộ 317 - -

8. Phải trả theo tiến độ kế hoạch hợp

đồng xây dựng 318 - -

9. Các khoản phải trả, phải nộp khác 319 V.18 - -

10. Dự phòng phải trả ngắn hạn 320 - -

II. Nợ dài hạn 330 - -

1. Phải trả dài hạn người bán 331 - -

2. Phải trả dài hạn nội bộ 332 V.19 - -

3. Phải trả dài hạn nội bộ khác 333 - -

4. Vay và nợ dài hạn 334 V.20 - -

5. Thuế thu nhập hoãn lại phải trả 335 V.21 - -

6. Dự phòng trợ cấp mất việc làm 336 - -

7. Dự phòng phải trả dài hạn 337 - -

B - NGUỒN VỐN CHỦ SỞ HỮU

(400=410+430) 400 901,787,382 1,017,544,383

I. Nguồn vốn, quỹ 410 V.22 901,787,382 1,017,544,383

1. Vốn đầu tư của chủ sở hữu 411 1,000,000,000 1,000,000,000

2. Thặng dư vốn cổ phần 412 - -

3. Vốn khác của chủ sở hữu 413 - -

SVTH: Trần Thị Sương Trang 21

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

4. Cổ phiếu quỹ 414 - -

5. Chênh lệch đánh giá lại tài sản 415 - -

6. Chênh lệch tỷ giá hối đoái 416 - -

7. Qũy đầu tư phát triển 417 - -

8. Qũy dự phòng tài chính 418 - -

9. Qũy khác thuộc vốn chủ sở hữu 419 - -

10. Lợi nhuận sau thuế chưa phân

phối 420 (98,212,618) 17,544,383

11. Nguồn vốn đầu tư xây dựng cơ

bản 421 - -

II. Nguồn kinh phí, qũy khác 430 - -

1. Quỹ khen thưởng và phúc lợi 431 - -

2. Nguồn kinh phí 432 V.23 - -

3. Nguồn kinh phí đã hình thành tải

sản cố định 433 - -

TỔNG CỘNG NGUỒN VỐN 430 2,927,048,369 3,025,458,987

CÁC CHỈ TIÊU NGOÀI BẢNG CÂN ĐỐI KẾ TOÁN

CHỈ TIÊU

T.

Minh

Số

cuối năm

Số

đầu năm

1. Tài sản cho thuê ngoài 24

2. Vật tư, hàng hóa nhận giữ hộ, nhận gia công

3. Hàng hóa nhận bán hộ, nhận ký gửi

4. Nợ khó đòi đã xử Lý

5. Ngoại tệ các loại

6. Dự toán chi sự nghiệp, dự án

TPHCM, ngày 13 tháng 03 năm

2011

Người lập biểu Kế Toán Trưởng Giám Đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Trần Duy Châu

SVTH: Trần Thị Sương Trang 22

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

NĂM 2010

ĐVT: VNĐ

1 2 3 4 5

1. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.25 2,706,976,005

3,829,97

0,841

2. Các khoản giảm trừ 02 -

-

3. Doanh thu thuần về BH và cung cấp DV

(10=01-02) 10 2,706,976,005

3,829,97

0,841

4. Giá vốn hàng bán 11 VI.27 2,699,902,726

3,768,00

6,150

5. Lợi nhuận gộp về BH và cung cấp DV

(20=10-11) 20 7,073,279

61,9

64,691

6. Doanh thu hoạt động tài chính 21 VI.26 559,201

5

02,799

7. Chi phí tài chính 22 VI.28 -

-

Trong đó: Lãi vay phải trả 23 -

-

8. Chi phí bán hàng 24 37,664,109

-

9. Chi phí quản lý doanh nghiệp 25 68,180,989

39,0

74,979

10. Lợi nhuận thuần từ HĐKD {30=20+(21-

22)-(24+25)} 30 (98,212,618)

23,3

92,511

11. Thu nhập khác 31 -

-

12. Chi phí khác 32 -

-

13. Lợi nhuận khác (40=31-32) 40 -

-

14. Tổng lợi nhuận kế toán trước thuế

(50=30+40) 50 (98,212,618)

23,3

92,511

15. Chi phí thuế TNDN hiện hành 51 VI.30 -

5,8

48,128

16. Chi phí thuế TNDN hoãn lại 52 VI.30 -

-

17. Lợi nhuận sau thuế TNDN (60=50-51-52) 60 (98,212,618)

17,5

44,383

18. Lãi cơ bản trên cổ phiếu 70 -

-

TPHCM, ngày 13 tháng 03 năm 2011

Người lập biểu Kế Toán Trưởng Giám Đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Trần Duy Châu

SVTH: Trần Thị Sương Trang 23

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

2.3 KẾ TOÁN CHI PHÍ VÀ TÍNH GIÁ THÀNH SẢN PHẨM

2.3.1/ Đối tượng tập hợp chi phí và tính giá thành sản phẩm

2.3.1.1/ Đối tượng tập hợp chi phí

• Chi phí sản xuất phát sinh trong doanh nghiệp rất đa dạng và phong phú, tùy theo cách

quản lý khác nhau mà có nhiều cách phân loại chi phí.

• Đối tượng tập hợp chi phí sản xuất là phạm vi mà chi phí sản xuất cần được theo dõi

Nhằm mục đích phân bổ theo những cách thức hợp lý để tính giá thành sản phẩm.Căn cứ

để xác định đối tượng hạch toán chi phí phụ thuộc vào đặc điểm của sản phẩm, quy trình

sản xuất và quy trình công nghệ doanh nghiệp đang áp dụng.

• Xác định đúng đối tượng chi phí sản xuất là căn cứ để tổ chức ghi sổ chi tiết, tổ chức

ghi chép ban đầu, tập hợp và phân bổ chi phí sản xuất hợp lý.

• Công ty TNHH Mỹ phẩm Nhật việt là công ty chuyên sản xuất mỹ phẩm , với các

dòng sản phẩm chủ yếu là chăm sóc da mặt nên chi phí sản xuất là toàn bộ chi phí

phát sinh ở phân xưởng sản xuất như : nguyên vật liệu, hương liệu, hũ, hộp giấy,

được phân bổ theo những tiêu thức hợp lý.

2.3.1.2/ Đối tượng tính giá thành sản phẩm

• Đối tượng tính giá thành là các sản phẩm hoàn thành, phương pháp tính giá thành là phương

pháp giản đơn, đơn vị tính giá thành là hộp (lọ).

• Kỳ tính giá thành là từng tháng.

SVTH: Trần Thị Sương Trang 24

Lớp: LTCĐKT4G

Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm GVHD: TS Nguyễn Kim Chung

2.3.2 Quy trình kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty.

Sơ đồ quy trình công nghệ sản xuất

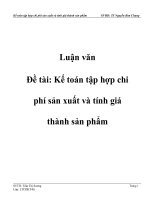

Bước 1: Tập hợp chi phí sản xuất

+ Tập hợp chi phí nguyên vật liệu trực tiếp sản xuất sản phẩm

( các nguyên liệu như: chất sapi white, Alpha arbutin, Aquagel 45, Mirocare PM5, hương liệu, hủ,

hộp giấy , tem chống giả…)

TK152 TK621

+ Tập hợp chi phí nhân công trực tiếp sản xuất (lương và các khoản trích theo lương)

(Chi phí nhân công gồm: nhân viên pha chế, công nhân đóng date, công nhân đứng máy đổ kem vào

lọ, công nhân thành phẩm, công nhân vào co….)

TK334,338 TK622

+Tập hợp chi phí sản xuất chung:như chi phí khấu hao, tiền điện, điện thoại, tiền nước…

TK152,153,214…… TK627

SVTH: Trần Thị Sương Trang 25

Lớp: LTCĐKT4G

NVL mua ngoài

Pha chế

Cho kem vào lọ

Kiểm tra chất lượng kem

Vào hộp, đóng date,

dán tem nhãn,co màng

PE, vào hộp lố(12 lọ)

Kiểm tra nhãn

hiệu hàng hóa

Nhập kho