Bài giảng Phân tích và đầu tư chứng khoán: Bài 2 - Nguyễn Ngọc Trâm

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.64 MB, 26 trang )

BÀI 2

CÁC MƠ HÌNH VÀ LÝ THUYẾT ỨNG DỤNG

TRONG ĐẦU TƯ CHỨNG KHOÁN

Giảng viên: Nguyễn Ngọc Trâm

Trường Đại học Kinh tế quốc dân

v1.0015112229

1

TÌNH HUỐNG KHỞI ĐỘNG

Các mơ hình và lý thuyết ứng dụng trong đầu tư chứng khoán là cơ sở để xác định tỷ

lệ lợi tức yêu cầu. Trên cơ sở đó, nhà đầu tư có thể xác định được giá trị thực của

chứng khoán và đưa ra quyết định đầu tư.

1. Có những mơ hình và lý thuyết nào?

2. Ý nghĩa và tính ứng dụng của các mơ hình và lý thuyết này?

v1.0015112229

2

MỤC TIÊU

•

Nắm được các giả định, kết quả và ý nghĩa của mơ hình định giá tài sản tài

chính CAPM;

•

Phân biệt được đường SML và CML;

•

Vận dụng mơ hình định giá tài sản tài chính CAPM trong việc xác định hệ

số beta;

•

Vận dụng các lý thuyết tài chính được học để xác định tỷ lệ lợi tức yêu cầu

của nhà đầu tư.

v1.0015112229

3

NỘI DUNG

Mơ hình định giá tài sản tài chính CAPM

Lý thuyết kinh doanh chênh lệch giá APT

v1.0015112229

4

1. MƠ HÌNH ĐỊNH GIÁ TÀI SẢN TÀI CHÍNH – CAPITAL ASSET PRICING MODEL

1.1. Các giả định

1.2. Kết quả

1.3. Đường thị trường chứng khốn SML

1.4. Hạn chế của mơ hình

v1.0015112229

5

1.1. CÁC GIẢ ĐỊNH

•

Nhà đầu tư cá nhân là người tham gia vào thị trường cạnh tranh hồn hảo.

•

Giả định về khoảng thời gian đầu tư là như nhau.

•

Tài sản đầu tư là những tài sản tài chính được giao dịch.

•

Khơng có thuế và chi phí giao dịch.

•

Thơng tin cơng khai và mọi nhà đầu tư đều có thể tiếp cận được.

•

Nhà đầu tư có cùng xu hướng tối đa hóa khoản đầu tư trên nguyên tắc lợi nhuận – rủi ro.

•

Các nhà đầu tư có cùng nhận định về kỳ vọng đầu tư.

v1.0015112229

6

1.2. KẾT QUẢ CỦA MƠ HÌNH

1.2.1. Tất cả các nhà đầu tư sẽ nắm giữ cùng một danh mục đầu tư cho các tài sản rủi ro

– danh mục đầu tư thị trường

1.2.2. Danh mục thị trường bao gồm tất cả các chứng khoán; tỷ trọng của mỗi chứng

khoán bằng giá trị thị trường của chứng khốn đó trong tổng giá trị thị trường của toàn

bộ danh mục đầu tư

1.2.3. Phần bù rủi ro thị trường phụ thuộc vào mức độ chấp nhận rủi ro trung bình của

các nhà đầu tư

1.2.4. Phần bù rủi ro của một chứng khoán phụ thuộc vào sự biến động của chứng khốn

đó so với thị trường (đo lường bằng hiệp phương sai)

v1.0015112229

7

1.2.1. TẤT CẢ CÁC NHÀ ĐẦU TƯ SẼ NẮM GIỮ CÙNG MỘT DANH MỤC ĐẦU TƯ CHO

CÁC TÀI SẢN RỦI RO – DANH MỤC ĐẦU TƯ THỊ TRƯỜNG

v1.0015112229

8

1.2.2. DANH MỤC THỊ TRƯỜNG BAO GỒM TẤT CẢ CÁC CHỨNG KHOÁN; TỶ TRỌNG CỦA

MỖI CHỨNG KHOÁN BẰNG GIÁ TRỊ THỊ TRƯỜNG CỦA CHỨNG KHỐN ĐĨ TRONG

TỔNG GIÁ TRỊ THỊ TRƯỜNG CỦA TOÀN BỘ DANH MỤC ĐẦU TƯ

v1.0015112229

9

1.2.3. PHẦN BÙ RỦI RO THỊ TRƯỜNG PHỤ THUỘC VÀO MỨC ĐỘ CHẤP NHẬN RỦI RO

TRUNG BÌNH CỦA CÁC NHÀ ĐẦU TƯ

Phần bù rủi ro của danh mục thị trường tỉ lệ thuận với rủi ro của danh mục đó và mức độ chấp

nhận rủi ro trung bình của nhà đầu tư.

E ( RM ) rf Aσ 2 M

Trong đó:

σ 2 M : Phương sai của danh mục thị trường (rủi ro hệ thống của danh mục thị trường).

A

v1.0015112229

: Mức độ chấp nhận rủi ro trung bình của các nhà đầu tư.

10

1.2.4. PHẦN BÙ RỦI RO CỦA MỘT CHỨNG KHOÁN PHỤ THUỘC VÀO SỰ BIẾN ĐỘNG CỦA

CHỨNG KHỐN ĐĨ SO VỚI THỊ TRƯỜNG (ĐO LƯỜNG BẰNG HIỆP PHƯƠNG SAI)

v1.0015112229

11

1.2.4. PHẦN BÙ RỦI RO CỦA MỘT CHỨNG KHOÁN PHỤ THUỘC VÀO SỰ BIẾN ĐỘNG CỦA

CHỨNG KHỐN ĐĨ SO VỚI THỊ TRƯỜNG (ĐO LƯỜNG BẰNG HIỆP PHƯƠNG SAI)

(tiếp theo)

v1.0015112229

12

1.3. ĐƯỜNG THỊ TRƯỜNG CHỨNG KHOÁN SML

v1.0015112229

13

1.3. ĐƯỜNG THỊ TRƯỜNG CHỨNG KHỐN SML (tiếp theo)

ĐƯỜNG SML

•

•

ĐƯỜNG CML

Phần bù rủi ro của tài sản riêng lẻ •

Phần bù rủi ro của danh mục đầu

là một hàm số của rủi ro hệ thống

tư hiệu quả tỷ lệ với độ lệch chuẩn

của tài sản đó.

của danh mục đầu tư đó.

Rủi ro của tài sản là phần rủi ro mà •

Độ lệch chuẩn là thước đo rủi ro

tài sản đó đóng góp vào tổng rủi ro

đối với một danh mục đầu tư hoàn

của danh mục đầu tư (beta).

thiện gồm cả tài sản rủi ro và phi

rủi ro.

v1.0015112229

14

1.3. ĐƯỜNG THỊ TRƯỜNG CHỨNG KHỐN (tiếp theo)

•

Alpha ( ) = Tỷ lệ lợi tức kỳ vọng – Tỷ lệ lợi tức kỳ vọng ước tính bằng mơ hình CAPM

•

Cơng thức:

Nếu

> 0: Cổ phiếu đang bị định giá thấp.

Nếu < 0: Cổ phiếu đang bị định giá cao.

Nếu = 0: Cổ phiếu được định giá đúng.

v1.0015112229

15

1.4. HẠN CHẾ CỦA MƠ HÌNH

•

Thiếu khả thi trong việc xây dựng một danh mục thị trường.

•

Tỷ lệ lợi tức quan sát được là tỷ lệ lợi tức thực tế và tỷ lệ này không nhất thiết phải

bằng với tỷ suất sinh lời kỳ vọng.

v1.0015112229

16

2. LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ

•

Phát triển bởi Stephen Ross (1976).

•

Giống như CAPM, APT cũng xây dựng đường SML về mối quan hệ giữa lợi tức và rủi ro, tuy

nhiên, với một cách thức khác.

•

3 giả định chính:

Lợi tức chứng khốn có thể được giải thích bởi mơ hình nhân tố.

Có đủ số lượng chứng khốn cần thiết để đa dạng hóa hồn hảo và loại bỏ được rủi ro

phi hệ thống.

Thị trường chứng khoán hoạt động hiệu quả, không cho phép tồn tại các cơ hội kinh

doanh chênh lệch giá.

v1.0015112229

17

2. LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ (tiếp theo)

•

Cơ hội kinh doanh chênh lệch giá xuất hiện nếu như có một khoản đầu tư với lợi nhuận chắc

chắn và chi phí bằng 0.

•

Vì khơng cần vốn đầu tư ban đầu, nhà đầu tư có thể tham gia đầu tư với quy mơ lớn và thu

được lợi nhuận lớn.

•

Với kinh doanh chênh lệch giá, nhà đầu tư không quan tâm tới mối quan hệ giữa lợi nhuận –

rủi ro. Nhà đầu tư sẽ thực hiện hoạt động đầu tư khi cơ hội chênh lệch giá xuất hiện.

•

Trong một thị trường hoạt động hiệu quả, cơ hội kinh doanh chênh lệch giá sẽ nhanh chóng

biến mất.

v1.0015112229

18

2. LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ (tiếp theo)

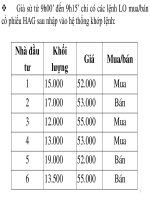

Cơ hội kinh doanh chênh lệch giá

v1.0015112229

19

2. LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ (tiếp theo)

Ý nghĩa của đường SML xây dựng bằng mơ hình APT giống với mơ hình CAPM. Như vậy, mơ

hình APT và CAPM đưa đến cùng một kết quả nhưng giải thích bằng các cách thức khác nhau.

v1.0015112229

20

2. LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ (tiếp theo)

•

Mơ hình APT chỉ áp dụng cho danh mục đầu tư được đa dạng hóa hồn hảo chứ khơng áp

dụng cho từng chứng khốn riêng lẻ.

•

Khi sử dụng mơ hình APT cho chứng khốn riêng lẻ, có thể một số chứng khốn sẽ khơng

được định giá đúng – khơng nằm trên đường SML.

•

Mơ hình APT có thể được mở rộng thành mơ hình đa nhân tố.

v1.0015112229

21

SO SÁNH LÝ THUYẾT KINH DOANH CHÊNH LỆCH GIÁ APT VÀ MƠ HÌNH ĐỊNH GIÁ

TÀI SẢN TÀI CHÍNH CAPM

APT

•

•

•

v1.0015112229

Cơ hội kinh doanh chênh lệch giá là •

minh chứng cho chứng khốn bị định

giá sai khác so với SML.

•

Cân bằng của mơ hình APT nhanh

chóng được thiết lập khi các nhà đầu

tư phát hiện ra cơ hội kinh doanh

chênh lệch giá.

Vẫn có thể thiết lập mối quan hệ lợi

nhuận kỳ vọng – beta mà không cần

tới một danh mục thị trường.

CAPM

Mô hình dựa trên một danh mục thị

trường khơng thể thực hiện được.

Dựa trên mối quan hệ giữa lợi nhuận

và rủi ro và thiết lập nên điểm cân

bằng cho tất cả các tài sản (SML).

22

GIẢI QUYẾT TÌNH HUỐNG

1. Có những mơ hình và lý thuyết nào?

2. Ý nghĩa và tính ứng dụng của các mơ hình và lý thuyết này?

Trả lời

•

Ta nghiên cứu hai mơ hình là Mơ hình định giá tài sản tài chính, gọi tắt mơ hình CAPM và lý

thuyết kinh doanh chênh lệch giá APT.

•

Mơ hình định giá tài sản tài chính, gọi tắt mơ hình CAPM, là trọng tâm của kinh tế tài chính

hiện đại. Mơ hình thể hiện mối quan hệ giữa rủi ro và tỷ lệ lợi tức kỳ vọng của một tài sản

dựa trên một số các giả định được đơn giản hóa. CAPM được ứng dụng rộng rãi trong việc

định giá các tài sản tài chính, bao gồm cả các chứng khoán chưa được giao dịch rộng rãi

hay các chứng khoán lần đầu được chào bán ra cơng chúng.

•

Lý thuyết kinh doanh chênh lệch giá APT được phát triển bởi Stephen Ross (1970) với giả

định đơn giản hơn so với mơ hình CAPM nhưng vẫn vẫn đảm bảo nhu cầu giải thích các

hiện tượng về giá cả chứng khoán.

23

v1.0015112229

23

CÂU HỎI TRẮC NGHIỆM 1

Lãi suất phi rủi ro là 5% và tỷ lệ lợi tức kỳ vọng của danh mục thị trường là 13%. Một cổ phiếu có

beta bằng 1.0. Tỷ lệ lợi tức kỳ vọng của cổ phiếu này bằng bao nhiêu?

A. 8%

B. 13%

C. 5%

D. 6%

Trả lời:

•

Đáp án đúng là: B. 13%

•

Giải thích: E(R) = 5% + 1.0(13$-5%) = 13%

Căn cứ vào phương trình của mơ hình CAPM.

Tham khảo: Mục 2.1, tiểu mục 2.1.1. Khái niệm, Bài giảng text bài 2.

v1.0015112229

24

CÂU HỎI TRẮC NGHIỆM 2

Cơ hội kinh doanh chênh lệch giá là gì?

A. Một cơ hội kinh doanh chênh lệch giá (Arbitrage) phát sinh khi một nhà đầu tư có thể kiếm

được lợi nhuận không rủi ro mà không mất chi phí đầu tư.

B. Một cơ hội kinh doanh chênh lệch giá (Arbitrage) phát sinh khi một nhà đầu tư có thể kiếm

được lợi nhuận khi giá chứng khốn giảm.

C. Một cơ hội kinh doanh chênh lệch giá (Arbitrage) phát sinh khi một nhà đầu tư có thể kiếm

được lợi nhuận khi giá chứng khốn tăng.

D. Đáp án khác.

Trả lời:

•

Đáp án đúng là: A. Một cơ hội kinh doanh chênh lệch giá (Arbitrage) phát sinh khi một nhà

đầu tư có thể kiếm được lợi nhuận không rủi ro mà không mất chi phí đầu tư.

•

Giải thích: Tham khảo: Mục 2.2, tiểu mục 2.2.1. Khái niệm, Bài giảng text bài 2.

v1.0015112229

25