xây dựng chiến lược cạnh tranh cho công ty TNHH một thành viên quản lý và xây dựng đường bộ 495

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (494.81 KB, 55 trang )

Báo cáo thực tập tốt nghiệp

Ngành Quản trị kinh doanh

MỤC LỤC

Trang

Lớp: -QTKD

Báo cáo thực tập tốt nghiệp

2

Ngành Quản trị kinh doanh

DANH MụC các chữ VIếT TắT

TNHH :

Trách nhiệm hữu hạn.

WTO :

tổ chức thơng mại quốc tế.

SCĐB:

sửa chữa đơng bộ.

GTVT:

giao thông vận tải.

QL

:

quốc lộ.

TCCB-Lđ :

Tổ chức cán bộ lao động.

QL&XDĐB :

quản lý và xây dựng đờng bộ.

QLĐB :

quản lý đờng bộ.

ĐVT :

đơn vị tính.

GTGT :

giá trị gia tăng.

PGĐ :

phó giám đốc.

KHSX :

Kế hoạch sản xuất.

KTTB :

kỹ thuật thiết bị.

CBCNV :

cán bộ công nhân viên.

QLGT :

quản lý giao thông.

Tndn:

thu nhập doanh nghiệp

Lntt:

lợi nhuận trớc thuế.

Lnst:

lợi nhuận sau thuế.

Ns:

ngân sách.

Nvcsh:

nguồn vốn chủ sở hữu.

Dt:

doanh thu.

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

3

Ngành Quản trị kinh doanh

DANH MỤC SƠ ĐỒ BẢN BIỂU

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

4

Ngành Quản trị kinh doanh

PHẦN MỞ ĐẦU

1.Lý do chọn đề tài.

Trong nền kinh tế thị trường cạnh tranh là một điều tất yếu và khó tránh

khỏi khi mà các tiến bộ khoa học kỹ thuật và công nghệ đang phát triển như vũ

bão và được ứng dụng một cách thiết thực vào trong sản xuất kinh doanh cũng

như trong đời sống sinh hoạt hằng ngày của con người. Đối với các chủ thể kinh

doanh, cạnh tranh tạo ra sức ép buộc họ luôn luôn phải thay đổi và theo kịp với

sự phát triển của xã hội. Để tồn tại và đứng vững trên thị trường thì những nhà

kinh doanh, các chủ doanh nghiệp cần phải ứng dụng các khoa học kỹ thuật và

công nghệ tiên tiến vào trong sản xuất; cải tiến, đổi mới công nghệ, thiết bị sản

xuất và phương thức quản lý nhằm nâng cao chất lượng sản phẩm, hạ giá thành

và giá bán hàng hóa. Cạnh tranh với các tín hiệu giá cả và lợi nhuận sẽ hướng

người kinh doanh chuyển nguồn lực từ nơi sử dụng có hiệu quả thấp hơn sang

nơi sử dụng có hiệu quả cao hơn.

Trong xu thế tồn cầu hóa kinh tế, sự kiện Việt Nam gia nhập WTO đã mở

ra cho các doanh nghiệp Việt Nam muôn vàn cơ hội nhưng cũng đầy rẫy những

thách thức. Đã có khơng ít những doanh nghiệp do khơng thích ứng kịp với sự

biến đổi của môi trường kinh doanh, không đủ sức để chạy đua trên con đường

cạnh tranh đầy khốc liệt nên đã bị phá sản và loại khỏi cuộc chơi của nền kinh tế

thị trường một cách nhanh chóng. Chỉ những doanh nghiệp nào biết tạo ra và

nâng cao năng lực cạnh tranh của mình trên thị trường thì mới có cơ hội sống sót

và phát triển. Việt Nam gia nhập tổ chức thương mại quốc tế, điều đó cũng đồng

nghĩa với việc các doanh nghiệp nước ngồi có cơ hội thâm nhập, mở rộng và

phát triển ngay tại thị trường nội địa của mình. Thế mạnh của các doanh nghiệp

này là vốn lớn, có hệ thống cơ sở vật chất tiên tiến, hiện đại và trình độ tổ chức

quản lý tốt. Để có thể chạy đua trong cuộc chơi khơng cân sức này thì cách duy

nhất là các doanh nghiệp Việt Nam cần phải nâng cao năng lực cạnh tranh của

mình để làm sao có thể đem lại hiệu quả kinh doanh cao nhất với chi phí thấp

nhất.

Trên cơ sở nhận thức được tầm quan trọng của năng lực cạnh tranh, kết hợp với

quá trình thực tập tại công ty TNHH một thành viên quản lý và xây dựng đường

bộ 495, em quyết định làm đề tài “ xây dựng chiến lược cạnh tranh cho công ty

TNHH một thành viên quản lý và xây dựng đường bộ 495 ”. làm đề tài cho

chuyên đề tốt nghiệp của mình.

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

5

Ngành Quản trị kinh doanh

2. Mục đích nghiên cứu.

Trên cơ sở lý luận về năng lực cạnh tranh và thực tiễn nghiên cứu hoạt động

kinh doanh của công ty TNHH một thành viên quản lý và xây dựng đường bộ

495 trong những năm qua, bằng việc phân tích, đánh giá thực trạng năng lực

cạnh tranh của cơng ty để từ đó rút ra được những kết luận và đề xuất một số giải

pháp nhằm nâng cao năng lực cạnh tranh của công ty TNHH một thành viên

quản lý và xây dựng đường bộ 495.

3. Đối tượng và phạm vi nghiên cứu.

Năng lực cạnh tranh của công ty TNHH một thành viên quản lý và xây

dựng đường bộ 495 dựa trên các chỉ tiêu cơ bản: năng lực tài chính, năng lực

hoạt động, năng lực kinh nghiệm, cơng nghệ, nguồn nhân lực của cơng ty.

• Phạm vi nghiên cứu của đề tài là công ty TNHH một thành viên quản lý

và xây dựng đường bộ 495, tập thể người lao động, cán bộ, công nhân viên của

Cơng ty nhằm hồn thiện chiến lựơc cạnh tranh tại công ty.

4.Phương pháp nghiên cứu.

Đề tài chủ yếu dựa vào những thông tin, nguồn số liệu thứ cấp của công ty có liên quan

đên vấn đề nghiên cứu.P hương pháp nghiên cứu sử dụng bao gồm: phương pháp

duy vật biện chứng, phương pháp thống kê, phân tích tổng hợp, đối chiếu, so

sánh, phương pháp logic và khái quát hóa đối tượng nghiên cứu.

5.Kết cấu của đề tài.

Mở đầu

Phần 1: Tổng quan về công ty công ty TNHH một thành viên quản lý và xây

dựng đường bộ 495

Phần 2: Thực trạng và giải pháp xây dựng chiến lược cạnh tranh của công ty

TNHH một thành viên quản lý và xây dựng đương bộ 495.

Kết luận.

Chuyên đề tốt nghiệp được hoàn thành là nhờ sự hướng dẫn nhiệt tình của thầy

giáo Trần Quang Bách và các cô, các bác, các chú và các anh chị tại đơn vị em

thực tập.

Em xin chân thành cảm ơn sự giúp đỡ quý báu này !

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

6

Ngành Quản trị kinh doanh

Phần một. TỔNG QUAN VỀ CÔNG TY TNHH MỘT THÀNH VIÊN

QUẢN LÝ VÀ XÂY DỰNG ĐƯỜNG BỘ 495.

1.1 Lịch sử hình thành và phát triển của công ty

1.1.1 Lịch sử hinh thành.

Tên doanh nghiệp: Công ty TNHH một thành viên quản lý và sửa chữa

đường bộ 495.

Giám đốc công ty: Lê Cnh Hi

in thoi:0383871236

Fax:0383870482

Mó s thu: 290084031

Địa chỉ doanh nghiệp:

XÃ Đà sơn - Huyện Đô lơng- Tỉnh

Nghệ an.

C s phỏp lý thnh lp doanh nghip.

Quyết định số 488/1998/QĐ/TCCB- ngày 25/3/1998 của Bộ

trởng Bộ giao thông vận tải. Giấy đăng ký kinh doanh số

110992 cấp ngày 24/4/1998 của Sở kế hoạch đầu t NghƯ An.

Cơng ty TNHH một thành viên quản lý và xây dựng đường bộ 495 có đầy đủ tư

cách pháp nhân, thực hiện chế độ hạch toán độc lập, được sử dụng con dấu riêng,

được mở tài khoản tại Ngân hàng theo quy định của pháp luật. Hoạt động theo

điều lệ của Công ty Cổ phần, luật doanh nghiệp và các quy định khác của pháp

luật hiện hành.

Nghµnh nghỊ kinh doanh chủ yếu là duy tu SCĐB tuyến

QL7A, xây dựng, sửa chữa các công trình giao thông, sản xuất

vật liệu xây dựng.

Số vốn ngân sách là:

13.370.000.000đ

Vốn tự bổ sung:

12.152.000.000đ

Vốn khác:

1.170.000.000đ

Loại hình doanh nghiệp: Cụng ty TNHH mt thnh viờn, hoạt động

sản xuất kinh doanh hạch toán độc lập.

1.1.2 Quỏ trỡnh phỏt trin ca cụng ty.

Công ty TNHH quản lý và sửa chữa đờng bộ 495 thuộc Khu

quản lý đờng bộ IV, là một doanh nghiệp nhà nớc hoạt động

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

7

Ngành Quản trị kinh doanh

c«ng ích đợc thành lập theo quyết định sô 488/199//TCCB-LĐ

ngày 25/3/1998 của bộ trởng bộ giao thông vận tải. Trụ sở

chính đóng tại XÃ Đà sơn - Huyện Đô lơng- Tỉnh Nghệ An.

Năm 1974 Công ty xây dựng đờng 3 đợc thành lập, với số lợng máy móc thiết bị cũ kỹ lạc hậu. Nhiệm vụ chủ yếu của

Công ty lúc đó là duy tu bảo dỡng đờng bộ, đảm bảo giao

thông dọc tuyến quốc lộ 7A với địa hình miền núi trải dài

225km từ ngà ba Diễn châu đến Cửa khẩu Nậm Cắn Kỳ Sơn.

Trình độ dân trí thấp ảnh hởng không nhỏ đến công tác

quản lý duy tu và bảo dỡng đờngbộ.

Năm 1983 Công ty xây dựng đờng 3 đợc sát nhập với đoạn

quản lý đờng bộ số 4 Nghệ tĩnh và đổi tên thành Công ty

xây dựng và quản lý cầu đờng số 3. Với sự nỗ lực phấn đấu

của toàn bộ cán bộ công nhân viên chức, công ty luôn luôn

phấn đấu hoàn thành tốt nhiệm vụ đợc giao. Mặc dù từ năm

1986 trở đi nhà nớc ta đà xoá bỏ chế độ bao cấp, công ty tự

hạch toán sản xuất " lời ăn lỗ chịu" Công ty vẫn đứng vững

trong cơ chế thị trờng. Năm 1988 Công ty quản lý và xây

dựng cầu đờng số 3 vinh dự đợc nhà nớc tặng thởng huân chơng lao động hạng 3, năm 1991 đợc tặng huân chơng lao

động hạng 2.

Năm 1993 một số đơn vị sản xuất kinh doanh không trụ nổi

với cơ chế thị trờng bặt buộc phải sát nhập hoặc giải thể. Lúc

này Đoạn quản lý ®êng bé sè 5 cã trơ së ®ãng t¹i x· Đà sơn- Đô lơng quản lý tuyến đờng quốc lộ 48 đà phải sát nhập với Công

ty và đổi tên thành Đoạn quản lý đờng bộ Nghệ An trực thuộc

Sở giao thông vận tải Nghệ an. Đoạn có nhiệm vụ quản lý tuyến

đờng QL7A, QL 46,QL48 và tuyến đờng quốc lộ 15A.

Năm 1995 Đoạn quản lý thuỷ bộ Nghệ An đợc nghành giao

thông tách chia ra, phần quản lý tuyến quốc lộ 7 đợc Sở giao

thông vận tải Nghệ An bàn giao sang Khu quản lý đờng bộ IV

trực thuộc Cục Đờng bộ Việt nam và đổi tên thành Phân khu

quản lý và sửa chữa đờng bộ 495. Tại thời điểm này tổng số

vốn của Công ty là 26.692.000.000đ, trong đó vốn ngân sách

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

8

Ngành Quản trị kinh doanh

lµ 13.370.000.000đ, vốn tự bổ sung 12.152000.000đ, vốn

khác 1.170.000.000đ.

Năm 1998 doanh nghiệp nhà nớc hoạt động công ích và đổi

tên thành Công ty quản lý và sửa chữa đờng bộ 495 theo quyết

định thành lập số 488/1998/TCCB-LĐ của Bộ trởng bộ giao

thông vận tải với số vốn đến nay đà lên ®Õn hµng chơc tû

®ång.

Năm 2010 Chấp thuận quan điểm đề xuất của Bộ GTVT và để phù hợp với

Luật Doanh nghiệp 2005 (có hiệu lực thi hành từ 1/7/2010), Thủ tướng Chính

phủ, bằng Quyết định số 286/QĐ-TTg ngày 4/3/2009 quyết định chuyển công ty

QL&SCĐB 495 thành công ty TNHH một thành viên QL&XDĐB 495, do Bộ

GTVT tiếp tục làm chủ sở hữu phần vốn nhà nước giữ cơ cấu 100% ti õy.

Với nghành nghề kinh doanh đa dạng, chủ động sáng tạo

trong công tác tìm kiếm đối tác, Công ty đà không ngừng phát

triển đi lên lớn mạnh trong cơ chế thị trờng lúc bấy giờ. Đời

sống cán bộ công nhân viên chức không ngừng đợc nâng cao.

Công ty liên tục nhiều năm là lá cờ đầu của nghành giao thông

vận tải Nghệ An và của Cục đờng bộ Việt nam.

1.2 Ngành nghề và lĩnh vực hoạt động của công ty.

Công ty TNHH một thành viên quản lý và xây dựng đường bộ 495 là công ty

chuyên sửa chữa, làm mới các cơng trình giao thơng. Nhiệm vụ chính của công

ty là quản lý và sửa chữa đường quốc lộ 7A từ ngã ba Diễn Châu đến cửa khẩu

Nậm Cắn Kỳ Sơn. Ngồi ra cơng ty cịn sản xuất và kinh doanh vật liệu xây

dựng và các mặt hàng phục vụ cho việc sửa chữa cơng trình giao thơng như: đá,

xi măng …

Bên cạnh đó thì cơng ty cịn cho thuê, nhận chở vật liệu, san lấp mặt bảng

các công trình xây dựng.

Cơng ty TNHH một thành viên quản lý và xây dựng đ ường bộ 495 cịn có

một trạm thu phí đường bộ nằm trên tuyến đường quốc lộ 7A.

1.3 Cơ cấu tổ chức của công ty.

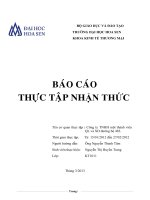

1.3.1 Sơ đồ cơ cấu tổ chức.

Hình 1.1 Sơ đồ cơ cấu tổ chức.

Lớp: 48B1-QTKD

Bỏo cỏo thc tp tt nghip

9

Ngnh Qun tr kinh doanh

Giám

đốc

Phó GĐ nội

chính

Hạ

t1

Phòng

Hạ

Hạ

kế toán

t2

t3

Phó GĐ kỹ

thuật TB

Phòng

Hạ

Hạ

TC-HC

t4

t5

Phó GĐ kế

hoạch -vật

Phòng

Phòng

Hạ

Đội

Đội

KT-TB

QLGT

t6

6/1

3/2

Đội

Trạm

Phòng

SXVL

thu

Nguồn:Phòng tổ chức hành chính công ty TNHH một thành viên

QL&XDĐB 495

1.3.2 Chc nng ca cỏc b phn, phũng ban

- Giám đốc Công ty trực tiếp điều hành chung từ tìm kiếm

việc làm, quản lý tài chính cũng nh quản lý nhân lực, quản lý

xe máy

- Phó giám đốc nội chính: Tham mu cho Giám đốc về công

tác quản lý và sửa chữa cầu đờng bộ, sắp xếp bố trí lao động

sản xuất kinh doanh. Trực tiếp chỉ đạo phụ trách mảng Duy tu

sửa chữa đờng bộ, hoạt động của trạm thu phí đờng bộ. Thờng xuyên kiểm tra đôn đốc kiểm tra tuyến đờng thông suốt

an toàn đặc biệt công tác phòng chống bÃo lụt. Nghiệm thu

thanh quyết toán về hoạt động duy tu và thu phí cầu đờng.

- Phó Giám đốc phụ trách kế hoạch vật t: Tham mu cho Giám

đốc về công tác kế hoạch sản xuất kinh doanh của Công ty,

quản lý chất lợng, ứng dụng tiến độ khoa học kỹ thuật vào thi

công công trình. Tham mu cho Giám đốc kế hoạch mua sắm

vật t. Là ngời trực tiếp phụ trách khối xây dựng cơ bản, chỉ

đạo thi công các công trình lớn, tìm kiếm đối tác ký hợp đồng

xây dựng thi công các công trình . Tham gia vào hội đồng

nghiệm thu thanh quyết toán công trình, xây dựng cơ chế

của Công ty.

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

10

Ngành Quản trị kinh doanh

- Phó giám đốc phụ trách kỹ thuật thiết bị: Tham mu cho Giám

đốc về công tác kỹ thuật thi công, nghiệm thu thanh quyết

toán công trình, lập phơng án giải pháp kỹ thuật, cân đối xe

máy thiét bị trong việc thi công công trình.Phụ trách về mặt

kỹ thuật sản xuất các công trình, kỹ thuật quản lý thiết bị xe

máy, chăm lo điều động xe máy khi cần thiết, đôn đốc các

đơn vị thi công đúng chất lợng tiến độ để nghiệm thu thanh

quyết toán, thúc dục đôn đốc cán bộ nghiệp vụ các phòng tích

cực trong công tác sản xuất thanh toán công nợ. Tham gia xây

dựng quy chế quản lý sản xuất kinh doanh, kế hoạch mua sắm

máy móc thiết bị.

Phòng kế toán tài chính:

Phòng tài chính kế toán gồm có 7 ngời: 01 kế toán trởng và 06

nhân viên nghiệp vụ.

Hình 1.2. Cơ cấu phòng kế toán ti chính.

Kế Toán Trởng

KT tổng hợp

Lp: 48B1-QTKD

Bỏo cỏo thc tp tt nghip

KT thanh

toán,

ngân

Hạt

1

Hạt

2

KT vật

t, tài

sản CĐ

Hạ

t3

Hạ

t4

11

Ngnh Qun tr kinh doanh

KT thu

phí,

BHXH

KT

công

nợ

Hạ

t5

Hạt

6

Đội

SX

VL

Đội

6-1

Thủ

quỹ

Đội

3-2

Tra

m

Thu

Nguồn:Phòng tổ chức hành chính công ty TNHH một thành viên

QL&XDĐB 495.

+ Chức năng:

Tham mu cho Giám đốc về công tác quản lý tài chính và phơng pháp sản xuất kinh doanh của Công ty.

Phản ánh toàn bộ các nghiệp vụ kinh tế tài chính phát sinh của

Công ty theo đúng quy định của pháp luật. Theo dõi tình

hình biến động và số hiện có về các loại vốn bằng tiền, tài

sản, vật t và nguồn hình thành tài sản của Công ty.

Phân tích các số liệu hạch toán kế toán và đề xuất các biện

pháp tối u nhằm giúp lÃnh đạo đề ra những quyết định đúng

đắn cho công tác sản xuất kinh doanh của Công ty.

+ Nhiệm vụ:

* Theo dõi phản ánh tình hình biến động về số d hiện thời

của quỹ tiền mặt, tiền gửi ngân hàng và kho bạc nhà nớc. Lập

kế hoạch thu chi tiền mặt nhằm giúp cho khả năng thanh toán

bằng tiền của Công ty luôn đợc đảm bảo.

* Theo dõi, phản ánh toàn bộ tình hình nhập xuất tồn kho vật

t của Công tymột cách chính xác từ đó giúp cho lÃnh đạo Công

ty cân đối khả năng đáp ứng nguyên vật liệu với nhu cầu kế

hoạch sản xt kinh doanh cđa C«ng ty.

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

12

Ngành Quản trị kinh doanh

Ph¶n ánh số hiện có và sự tăng giảm về tình hình tài sản cố

định của Công ty.

* Theo dõi chi tiết toàn bộ tình hình công nợ phải thu, phải trả

của Công ty bao gồm phải thu vốn sửa chữa đờng bộ hoàn

thành, phải thu nội bộ, phải thu khác và phải trả vốn vay, phải

trả nội bộ, phải trả công nhân viên chức

* Phản ánh tình hình thu phí đờng bộ. Theo dõi chính xác số

nợ thu phí phải nộp ngân sách nhà nớc.

* Theo dõi chính xác về nghĩa vụ với ngân sách nhà nớc. Tổ

chức hạch toán và theo dõi tình hình sản xuất kinh doanh ở

đơn vị cấp dới.

* Phối hợp với các phòng ban nghiên cứu quy trình lập, luân

chuyển chứng từ kế toán một cách hợp lý phục vụ cho công tác

hạch toán đồng thời tổ chức lu trữ chúng từ một cách đầy đủ

và cẩn trọng theo đúng luật kế toán.

* Tổng hợp số liệu kế toán chi tiết để lập báo cáo tài chính

một cách chính xác và kịp thời. Đảm bảo phản ánh trung thực

tình hình sản xuất kinh doanh của Công ty cuối mỗi kỳ kế

toán.

* Tổ chức và kiện toàn hệ thống các đơn vị đội, hạt , trạm nh

hớng dẫn, kiểm tra, kiểm soát các đơn vị trong việc xây dựng

giá thành công trình, nghiệm thu theo đúng chế độ chính

sách của nhà nớc. Thờng xuyên kiểm tra công tác tài chính các

đơn vị. Tổ chức học tập, bồi dỡng nghiệp vị kế toán cho cán

bộ kế toán đơn vị. Nghiên cứu xây dựng hệ thống tài khoản

kế toán, sổ sách kế toán hạch toán nội bộ áp dụng cho các đơn

vị nhằm kiểm soát thống nhất có tính hệ thống toàn bộ hoạt

động tài chính phát sinh tại đơn vị. Tham gia xây dựng sửa

đổi quy chế tài chính Công ty, tham gia hội đồng nghiệm thu

thanh quyết toán công trình.

Phòng quản lý giao thông:

Phòng quản lý giao thông gồm có 6 ngời: 01 trởng phòng, 01

phó phòng và 04 nhân viên

+ Chức năng:

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

13

Ngành Quản trị kinh doanh

Tham mu cho Giám đốc Công ty về công tác quản lý sửa chữa

thờng xuyên cầu đờng bộ, công tác quản lý hành lang giao

thông đảm bảo an toàn giao thông, phòng chống lụt bÃo.

+ Nhiệm vụ:

Xác định khối lợng sửa chữa cầu đờng hàng tháng hàng quý.

Lập dự toán sửa chữa thờng xuyên trình Khu quản lý đờng bộ

IV QLĐB 4 duyệt. Tham gia quy trình quy phạm công nghệ và

định mức sửa chữa thờng xuyên cầu đờng bộ. Xây dựng và

triển khai các cung ứng tiến bộ khoa học công nghệ vào công

tác sửa chữa thờng xuyên cầu đờng bộ. Lập dự toán hàng quý

trình Giám đốc duyệt cho đơn vị. Chỉ đạo, hỡng dẫn kỹ thuật

và kiểm tra giám sát thi công công trình sửa chữa thờng xuyên

cầu đờng bộ. Theo dõi, tổng hợp và đề xuất các giải pháp

đảm bảo giao thông, công tác phòng chống lụt bÃo. Thông báo

kịp thời tình hình hệ thống an toàn giao thông, tai nạn giao

thông, lu lợng xe trên tuyến theo đúng định kỳ. Tham gia vào

hội đồng nghiệm thu thanh quyết toán công trình sửa chữa

thờng xuyên hàng quý.

Phòng tổ chức hành chính:

Phòng tổ chức hành chính gồm có 12 ngời: 01 trởng phòng, 02

phó phòng và 9 nhân viên.

+ Chức năng:

Tham mu cho Giám đốc Công ty về công tác tổ chức cán bộ,

công tác lao động tiền lơng, các chế độ chính sách đối với ngời lao động. Tổ chức thực hiện các công việc trong lĩnh vực

quản trị hành chính.

+ Nhiệm vụ:

Tham mu và xây dựng bộ máy tổ chức quản lý, bố trí nhân sự

phù hợp với yêu cầu sản xuất kinh doanh cảu Công ty và các đơn

vị trực thuộc. Tham mu cho Giám đốc quyết định điều động

bố trí sắp xếp tuyển dụng tiếp nhận và thuyên chuyển cán bộ

công nhân viên theo phân cấp quản lý. Tổ chức nghiên cứu

xây dựng, sưa ®ỉi bỉ sung néi quy lao ®éng, quy chÕ quản lý

tiền lơng tiền thởng. Tham gia xem xét các hình thức kỷ luật,

xoá kỷ luật đối với cán bộ công nhân viên chức. Xây dựng hệ

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

14

Ngành Quản trị kinh doanh

thèng định mức lao động, định mức tiền lơng. Kiểm tra các

đơn vị trực thuộc thực hiện các hình thức phân phối tiền lơng tiền thởng. Kiểm tra các đơn vị thực hiện chế độ chính

sách đối với ngời lao động. Giải quyết các thủ tục về tuyển

dụng, thôi việc, nghỉ chế độ.., xây dựng về các thoả ớc ký

hợp đồng lao động.

Thực hiện công tác bảo vệ chính trị nội bộ, bảo vệ cơ quan,

thực hiện phòng cháy, chữa cháy với chính quyền địa phơng.

Quản lý xây dựng sửa chữa nhà ở khu vực văn phòng, quản lý

về việc điều động xe con và toàn bộ tài sản của Công ty. Lu

trữ công văn đúng quy định của Nhà nớc.

Phòng kỹ thuật thiết bị:

Phòng kỹ thuật thiết bị gồm có 06 ngời: 01 trởng phòng, 02

phó phòng và 3 nhân viên

+ Chức năng:

Tham mu cho Giám đốc Công ty các phơng án tổ chức thi công

quản lý chất lợng và ứng dụng tiến bộ khoa học kỹ thuật vào thi

công các công trình. Tham mu cho Giám đốc về việc quản lý

xe máy, thiết bị của Công ty. Đôn đốc nghiệm thu công trình

thi công để bàn giao đa vào sử dụng.

+Nhiệm vụ:

Kiểm tra các hồ sơ thiết kế kỹ thuật thi công công trình. Hớng

dẫn đơn vị thi công ứng dụng tiến độ khoa học kỹ thuật vào

thi công công trình. Duyết biện pháp tổ chức thi công của

đơn vị trực tiếp sản xuất. Nhằm hớng dẫn tạo điều kiện cho

đơn vị chọn phơng án thi công tối u nhất, tiết kiệm vật t

nhân lực máy móc thết bị tránh lÃng phí trong thi công. Theo

dõi kiểm tra hớng dẫn chuyên môn kỹ thuật cho đơn vị thi

công, theo dõi tiến độ sản xuất, kiểm tra giám sát chất lợng mỹ

thuật công trình thi công. Đôn đốc các đơn vị thi công đẩy

nhanh tiến độ, đảm bảo chất lợng công trình. Lập hồ sơ

nghiệm thu và thanh quyết toán công trình cho đơn vị với các

chủ đầu t. Tham gia lập hồ sơ đấu thầu các công trình đảm

bảo hiệu quả. Lập phơng án giải pháp kỹ thuật, cải tiến đổi

mới công tác quản lý chất lợng công trình. Quản lý và khai thác

Lp: 48B1-QTKD

15

Báo cáo thực tập tốt nghiệp

Ngành Quản trị kinh doanh

tèt các máy móc thiết bị. Quản lý lu trữ hồ sơ xe máy, lập kế

hoạch mua sắm xe máy thiết bị để phù hợp với kế hoạch sản

xuất của Công ty.

Phòng kế hoạch vật t:

Phòng kế hoạch vật t gồm có 5 ngời: 01 trởng phòng, 04 nhân

viên.

+ Chức năng:

Tham mu cho Giám đốc công tác kế hoạch sản xuất kinh doanh,

lập dự toán các công trình, lập hồ sơ đấu thầu khi có công

trình, tham mu cho Giám đốc quyết định đấu thầu và thi

công, lập kế hoạch vật t .

+ Nhiệm vụ:

Lập kế hoạch sản xuất kinh doanh cho Công ty khi đà có hợp

đồng với doanh nghiệp khác. Xây dựng kế hoạch hoạt động của

Công ty hàng tháng, hàng quý, năm. Nghiệm thu, thanh toán

khối lợng các công trình, sửa đổi bổ sung dự toán, quyết toán

nghiệm thu thanh lý hợp đồng. Ngoài nhiệm vụ trên, phòng kế

hoạch vật t còn có nhiệm vụ theo dõi vật t xuất sử dụng cho

công trình, lập kế hoạch mua b¸n vËt t.

1.4 Một số đặc điểm về nguồn lực của công ty công ty TNHH một thành viên

quản lý và xây dựng đường bộ 495.

1.4.1 Đặc điểm về nguồn lao động.

Hình 1.3:Năng lực cán bộ chun mơn và hệ s lng ca CBCNV cụng ty.

n v:ngi

Tt

Nghành nghề

1 Giám Đốc

2 P PGĐ phụ trách QLGT

3 PGĐ phụ trách KHSX

4 PGĐ phụ trách KTTB

5 Trởng phòng

Số lợng

Trình độ

HS lơng

Thâm

niên

công

tác

01

Kỹ s cầu đờng

01

Kỹ s cầu đờng

4,74

15 năm

01

Kỹ s cầu đờng

4,74

14 năm

01

Kỹ s cầu đờng

4,74

14 năm

05

Kỹ s

4,25

10 năm

Lp: 48B1-QTKD

26 năm

16

Báo cáo thực tập tốt nghiệp

Ngành Quản trị kinh doanh

6

7

§éi, hạt trởng

10

Cao đẳng, kỹ s

12 năm

Đội, hạt phó, phó phòng

17

Cao

cấp

10năm

8

Chuyên viên

18

Cử nhân, trung cấp,

cao đẳng

đẳng,

Nguồn:Bn d tho k hoch ti chính công

QL&XDB 495 năm 2010

trung

15 năm

ty TNHH mt thnh viờn

Hình 1.4: Kết cấu nhân lực Công ty.

n v:ng

Tt

Loại thợ

Bậc thợ

Số lợng

Đơn

giá

tiền

lơng/1ngà

y công

1

2

3

4

5

6

Thợ đờng

3/7

80

70.000

Thợ đờng

4/7

75

73.521

Thợ đờng

5/7

60

76.125

Thợ đờng

6/7

40

80.256

Thợ hàn

5/7

52

75.128

Thợ điện

5/7

40

78.254

Tng

347

Nguồn:Bản công bố năng lựccông ty TNHH một thành viên QL&XDĐB

495 năm 2010

Nhận xét: Công ty đà xây dựng, củng cố đợc một bộ máy

quản lý doanh nghiệp có trình độ chuyên môn kỹ thuật, có

kinh nghiệm, có năng lực quản lý và tổ chức sản xuất.Lực lợng

lao động trực tiếp đà từng bớc đợc đào tạo, tay nghề bậc thợ

ngày càng đợc năng cao, có bề dày kinh nghiệm trong thi

công. Đặc biệt cabs bộ công nhân viên đà biết vận dụng

những hiểu biết sâu sác về khí hậu thời tiết để áp dụng

những biện pháp tốt nhất trong thi công xây lắp đẩy nhanh

tiến độ thi công đa công trình hoàn thành đúng thời hạn nh

dự toán đa ra.Công ty đà liên tục đổi mới công nghệ đầu t

chiều sâu nâng cấp đều đặn đồng bộ thiết bị. Toàn bộ các

phòng ban tham mu, các đội hạt sản xuất ®Ịu ®ỵc trang cÊp

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

17

Ngành Quản trị kinh doanh

m¸y tính góp phần đa hoạt động quản lý đi vào nề nếp. Nhờ

đó chất lợng công trình ngày càng đợc nâng cao, hiệu quả

sản xuất ngày càng đạt đợc hiệu quả lớn hơn. Sản phẩm sửa

chữa và làm mới đợc nâng cấp chất lợng, công trình đợc

nghiệm thu bàn giao đa vào sử dụng nhanh đạt hiệu quả kinh

tế đề ra. Sản phẩm đợc các chủ đầu t, bạn hàng và xà hội

chấp nhận vì sản phẩm của Công ty là sản phẩm tiêu dùng cho

toàn xà hội.

Để đạt đợc những thành công đó Công ty đà nâng cao

công tác đào tạo nguồn nhân lực, tuyển chọn lao động có tay

nghề, có trình độ kỹ thuật, năng lực phù hợp với với yêu cầu

dây chuyền công nghệ. Bố trí vào đúng dây chuyền sản

xuất, kiểm tra đánh giá việc bố trí và điều chỉnh sử dụng.

Tuân thủ đúng các nguyên tắc tuyển chọn lao động. Đào tạo,

đào tạo lại, bồi dỡng nâng cao trình độ chuyên môn nghiệp

vụ. Xây dựng đợc đòn bẩy vật chất, chế độ khuyến khích trả

lơng, thởng. Động viên tinh thần làm chủ của tập thể lao ®éng.

1.4.2 Đặc điểm về cơ sở vật chất và cụng ngh.

Công ty đà mạnh dạn vay trung dài hạn ngân hàng mua sắm

các loại máy móc thiết bị phục vụ sản xuất kinh doanh, đáp

ứng theo yêu cầu của sự phát triển khoa học công nghệ hiện

đại hoá. Đội ngũ máy móc thiết bị đủ sức thi công cho một

khối lợng công trình lớn.

Hình 1.5: Thống kê các loại thiết bị thi công.

TT

TÊN THIếT Bị

ĐVT

Số LƯợNG

Tĩnh Năng

1

Xe ô tô tự đổ

Cái

10

15tấn

2

Xe ô tô tự đổ

Cái

5

7 tấn

3

Xe ô tô tự đổ

Cái

3

5 tấn

4

Xe tà phoọc

Cái

1

20 tấn

5

Máy san tự hành

Cái

3

6

Máy xúc bánh xích

Cái

3

7

Máy lu rung

Cái

5

10-12Tấn

8

Máy lu bánh sắt

Cái

5

6-8tấn

9

Máy tới nhựa

Cái

2

Lp: 48B1-QTKD

Bỏo cỏo thc tp tt nghip

18

10

Trạm SXVL

Bộ

1

11

Trạm trộn bê tông nhựa

nóng

Bộ

2

Ngnh Qun tr kinh doanh

Nguồn: Báo cáo kết quả hoạt động kinh doanh công ty 495 năm

2008

Yếu tố đối tợng lao động:

Các loại nguyên vật liệu doanh nghiệp cần dùng:

- Nhựa đờng

- Đấ hộc, đá 1x2, 2x4, 4x6, cát, xi măng, sát thép

- Các loại năng lợng: Xăng dầu, vật liệu nổ, củi đốt.

Hình 1.6 : Số lợng của từng loại nguyên vật liệu cần dùng trong

năm.

T

t

Tên nguyên vật

liệu

ĐV tính

Số lợng

Nguồn

cung cấp

ơn giá

1

Đá 1x2

M3

25.000

Tự

xuất

sản 65.000

2

Đá 2x4

M3

12.000

Tự

xuất

sản 60.000

3

Củi đốt

Kg

250.000

Mua ngoài

1.000

4

Cát

3

M

150.000

Mua ngoài

28.000

5

Nhựa đờng

Kg

953.000

Mua ngoài

4.500

6

Dầu điezen

Lít

434.000

Mua ngoài

6.900

7

Dầu FO

Lít

143.000

Mua ngoài

3.512

8

Vật liệu nổ

Kg

6.196

Mua ngoài

17.480

Nguồn:Bn d thảo kế hoạch tài chÝnh c«ng ty TNHH một thành viờn

QL&XDB 495 năm 2010

1.4.3 c im v ti chớnh

Cụng ty thực hiện hạch toán kinh tế độc lập trong quá trình sản xuất kinh

doanh và tự chịu trách nhiệm đối với kết quả hoạt động sản xuất kinh doanh của

mình.

Nguồn vốn phục vụ cho sản xuất kinh doanh của cơng ty chủ yếu là vốn tự

có, ngồi ra cơng ty cũng vay vốn từ ngân hàng để hoạt động. Tuy nhiên do đặc

điểm sản xuất kinh doanh của công ty là quản lý, sửa chữa và thi công các cơng

trình giao thơng nên cơng ty cần phải huy động một lượng vốn lớn tại từng thời

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

19

Ngành Quản trị kinh doanh

điểm. Điều đó cũng tạo điều kiện làm giảm sức ép về việc huy động vốn, trã lãi

vay ngân hàng và sự tăng giá của các nguyên vật liệu xây dựng đối với cơng ty.

Tuy nhiên để có thể đáp ứng được nhu cầu mở rộng và phát triển kinh doanh của

cơng ty trong tương lai thì cơng ty cần phải chủ động hơn nữa trong việc huy

động nguồn vốn để có thể tham gia vào những cơng trình cần vốn lớn.

Hình 1.7:Một số chỉ tiêu phản ánh năng lực tài chính của cơng ty.

Đơn vị: 1000 đồng.

STT

Chỉ tiêu

Năm 2008

Năm 2009

Năm 2010

I

Tổng nguồn vốn.

18.019.303

22.906.006

24.025.786

1

Vốn chủ sở hữu.

4.865.639

7.194.114

7.076.350

2

Nợ phải trả.

13.153.664

15.354.605

16.949.436

II

Tổng tài sản.

18.019.303

22.906.006

24.025.786

1

Tài sản ngắn hạn.

9.960.435

15.617.308

16.376.727

2

Tài sản dài hạn.

8.058.868

7.288.698

7.649.059

“Nguồn:Bảng cân đối kế toán 2008 -2010, công ty TNHH một thành viên

quản lý và xây dựng đương bộ 495”.

1.4.4 Đặc điểm về thị trường

Khách hàng của công ty là những tổ chức, cá nhân trong và ngồi nước có

nhu cầu về sản phẩm và dịch vụ mà công ty đang và sẽ kinh doanh. thị trường

của công ty tập trung trọng điểm ở khu vực Bắc Trung Bộ, mà chú trọng là tỉnh

Nghệ An với các khách hàng chủ yếu là chủ các công trình, các dự án như các

bộ, sở giao thơng vận tải, các cơ quan chủ quản, địa phương được nhà nước đầu

tư xây dựng cơng trình.

1.5 Kết quả hoạt động công ty từ năm 2007 đến năm 2010 của công ty

TNHH một thành viên quản lý và xây dựng đường bộ 495.

Lớp: 48B1-QTKD

20

Báo cáo thực tập tốt nghiệp

Ngành Quản trị kinh doanh

Hình 1.8: kết quả hoạt động sản xuất kinh doanh của cơng ty.

S

T Chỉ tiêu

T

Đơn vị

Tính

1 Doanh thu

1.000đ

2

L.nhuận

thuế

trước

3

Lợi nhuận sau

thuế

4

Số lao

(người).

,,

động

5 TN B/q ng/tháng

6

,,

người

1.000đ

tỷ lệ tăng trưởng

( %)

Năm sản xuất

2008

(1)

2009

(2)

2010

(3)

2009/ 08

(4)

2010/ 09

(5)

18.349.689

17.088.140

17.571.097

( 6,9)

2,9

850.975

756.646

758.448

( 11)

0,24

612.702

544.785

546.082

(11)

0,24

199

160

160

2.200

2.200

2.200

1.197.365

1.510.528

1.401.106

26,2

(7,2)

905.502

1.246.113

974.041

37,6

( 21,8)

15.000

52.555

143.966

250,4

173,9

Các khoản nộp

NS.

,,

-Thuế GTGT

,,

- Thuế sử dụng

đất

,,

- Thuế TNDN

,,

268.169

211.860

283.099

( 21)

33,6

%

28

18

15

(35,7)

(16,7)

7 Tỷ

suất

lợi

nhuận sau thuế

“Nguồn: Báo cáo tài chính đã kiểm tốn năm 2008, 2009, 2010 của Cơng ty TNHH

một thành viên quản lý và xây dựng đương bộ 495”.

Cách tính: * Tỷ lệ tăng trưởng: (4) = ((2) – (1))/(1).

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

21

Ngành Quản trị kinh doanh

(5) = ((3) – (2))/(2).

* Tỷ suất lợi nhuận sau thuế = Lợi nhuận sau thuế / Vốn kinh doanh trong kỳ.

Dựa vào bảng trên ta có nhận xét như sau:

- Tỷ lệ tăng trưởng doanh thu năm 2009 so với năm 2008 giảm 6,9%.

Nguyên nhân là do công ty mới bắt đầu chuyển đổi sang cơ chế hoạt động theo

hình thức cổ phần hóa nên cịn nhiều bỡ ngỡ. Thay vì được tổng cơng ty tạo điều

kiện tìm kiếm việc làm bằng cách cho công ty tham gia vào các dự án mà tổng

cơng ty trúng thầu thì bây giờ cơng ty phải hồn tồn tự lực và chủ động trong

việc tìm kiếm khách hàng và hoạt động kinh doanh của mình. Điều đó khiến cho

cơng ty gặp phải khơng ít khó khăn. Nhưng sang đến năm 2010 thì tình hình sản

xuất kinh doanh của cơng ty đã có chuyển biến, cụ thể là tỷ lệ tăng trưởng doanh

thu năm 2010 tăng 2,9% so với năm 2009. Có được kết quả này là do cơng ty đã

bắt đầu thích ứng được với cơ chế hoạt động mới, đã dần dần tự chủ trong việc

tìm kiếm khách hàng, tự chủ trong việc đề ra và thực hiện các kế hoạch sản xuất

kinh doanh của mình. Tuy nhiên cơng ty vẫn chưa thể lấy lại được mức doanh

thu so với doanh thu năm 2008.

- Tỷ lệ tăng trưởng lợi nhuận tương ứng với tỷ lệ tăng trưởng của doanh

thu. Điều đó cho thấy tốc độ tăng ( giảm) chi phí sản xuất kinh doanh khơng có

biến động so với tốc độ tăng (giảm) của doanh thu nên doanh thu tăng thì lợi

nhuận tăng và ngược lại.

- Tỷ suất lợi nhuận sau thuế phản ánh mỗi đồng vốn sử dụng trong kỳ tạo ra

được bao nhiêu đồng lợi nhuận sau thuế. Theo bảng trên ta thấy tỷ suất lợi nhuận

của năm sau đều giảm so với năm trước. Nếu hệ số này nhỏ thua với hệ số trung

bình ngành thì chứng tỏ cơng ty sử dụng đồng vốn kinh doanh khơng có hiệu quả.

Như vậy nhìn chung hoạt động sản xuất kinh doanh của công ty là tương đối

tốt. Công ty làm ăn có lãi, tạo được thu nhập cho cơg ty và cho người lao động,

đồng thời thực hiện đầy đủ nghĩa vụ đối với nhà nước.

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

22

Ngành Quản trị kinh doanh

Phần hai: THỰC TRẠNG VÀ GIẢI PHÁP XÂY DỰNG CHIẾN LƯỢC

CẠNH TRANH CỦA CÔNG TY TNHH MỘT THÀNH VIÊN QUẢN LÝ

VÀ XÂY DỰNG ĐƯỜNG BỘ 495

2.1 Thực trạng năng lực cạnh tranh của công ty TNHH một thành viên

quản lý và xõy dng ng b 495.

a. Khảo sát thị trờng.

Đây là bớc đi đầu tiên trong toàn bộ quy trình hoạt động của

đấu thầu . Khảo sát thị trờng tức là tìm kiếm thông tin , tranh

thủ cơ hội , chớp đúng thời cơ và theo sát mục tiêu để có thể

tiếp cận một cách nhanh nhất với thông tin mà mình quan

tâm.Trong đấu thầu xây dựng , nhà thầu không chỉ chú ý tới

các phơng tiện thông tin đại chúng ( vì ngày nay số lợng các

đợt đáu thầu đợc đăng tải trên đó khá nhiều ) mà mỗi nhân

viên trong doanh nghiệp còn có vai trò nh là một thiết bị

thăm dò tin tức , hỗ trợ đắc lực cho mục tiêu và hớng đi chung

của toàn thể công ty. Bởi lẽ vậy mà dù đà bớc chân vào nền kinh

tế thị trờng công ty không chỉ đứng vững mà còn vơn lên

không ngừng do biết nắm bắt thông tin nhanh và giành đợc

những hợp đồng có giá trị.

Tuy nhiên việc tìm kiếm thông tin lại đòi hỏi chúng ta phải có

khả năng để sàng lọc thông tin , sao cho thông tin tìm đợc trở

nên thực sự có ích đối với hoạt động và mục tiêu của công

ty.Điều này rất cần thiết một đội ngũ cán bộ có kiÕn thøc s©u

Lớp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

23

Ngành Quản trị kinh doanh

s¸t về u nhợc điểm của công ty và kiến thức về đấu thầu. Có

nh thế chúng ta mới có thể tìm kiếm đợc đối tác làm ăn có

hiệu quả.

b. Đơn dự thầu.

Thờng là với những gói thầu đấu thầu theo phơng thức hạn chế

thì nhà thầu phải tìm hiểu nguồn tin bằng cách khác chứ

không phải thông qua các phơng tiện thông tin đại chúng , khi

đó mà nhà thầu có thể nộp đơn dự thầu để qua vong sơ

tuyển . Đối với loại hình đấu thầu này doanh nghiệp thờng sẽ có

lợi thế hơn do ít phải cạnh tranh với nhiều đối thủ.Tuy nhiên nh

vậy không có nghĩa là công ty sẽ nắm chắc phần thắng bởi

vì điều này cũng đồng nghĩa với việc sẽ có các đối thủ thực

sự lợi hại , ngang sức ngang tài cạnh tranh với nhau.

c.Hồ sơ mời thầu

Thực chất đây là một bộ hồ sơ tài liệu do bên mời thầu lập

nhằm đa ra những hớng dẫn cụ thể hoặc các yêu cầu cho nhà

thầu về gói thầu mà họ định tham gia. Nó là cơ sở để nhà

thầu có thể làm hồ sơ dự thầu và cũng là cơ sở để đánh giá

hồ sơ dự thầu.

Công ty TNHH một thanh viên quản lý và sửa chữa đờng bộ 495

hàng năm tiếp nhận khoảng trên dới chục bộ hồ sơ mời thầu và

đó thờng là các cơ hội làm ăn tốt cho công ty. Nghiên cứu kĩ hồ

sơ mời thầu là bớc đi đầu tiên của việc lập nên hồ sơ dự thầu.

Muốn thăng đợc các nhà thầu khác trong cuộc cạnh tranh khốc

liệt này trớc hết cần phải làm đúng và làm đủ các yêu cầu mà

bên mời thầu đặt ra, có nh vậy công ty mới có thể tiếp tục bớc

đi trên sàn đấu.

d. Tham gia đấu thầu.

Công việc này thực ra là nộp hồ sơ dự thầu , tham dự buổi mở

thầu và nghe thông báo kết quả. Nu công ty thắng thầu thì

có thể chuyển sang bớc sau cùng , đó là:

e. Hoàn thiện và kí hợp đồng.

Đây là công việc cuói cùng của quy trình đấu thầu, trong đó

có một phần quan trọng đó chính là thơng thảo. Tuy nhiên hầu

hết mọi cuộc thơng thảo chỉ mang tính hình thức , bởi vì cả

Lp: 48B1-QTKD

Báo cáo thực tập tốt nghiệp

24

Ngành Quản trị kinh doanh

bªn mời thầu và ngay cả nhà thầu đều hiểu rằng trong số rât

sđông những ngời bán hàng đó , họ chính là ngời khả dĩ phù

hợp nhất với yêu cầu của bên mời thầu và bên mời thầu cũng biết

rằng nhà thầu chấp nhận đuựơc những điều đó nghĩa là họ

đà có tính toán kĩ lỡng , do vậy nên thơng thảo thờng không

kéo dài và nhanh chóng đi đến kí kết hợp đồng.

2.1.1.Nng lc ti chính.

Xét trên nhiều phơng diện , năng lực tài chính là những gì

có liên quan đến vấn đề tài chính của nhà thầu . Lµ mét

doanh nghiƯp nhµ níc trùc thc tỉng vµ lµ đơn vị hạch toán

độc lập, công ty TNHH một thành viên quản lý và xây dựng đờng bộ 495 nếu chỉ nhằm vào phần vốn ngân sách nhà nớc

cấp phát thì rõ ràng là không thể phát triển nh ngày hôm nay.

Ngân sách nhà nớc thì có hạn mà số lợng các công ty nằm trong

diện cấp phát còn quá nhiỊu , do vËy vèn cđa nhµ níc chØ cã

mơc đích hỗ trợ còn muốn làm ăn lớn và phát triển hơn nữa đòi

hỏi bản thân công ty phải tự vân động. Và sớm hiểu đợc điều

này , công ty đà tạo dựng uy tín với nhiều ngân hàng để có

thể dễ dàng vây vốn khi cần và cho đến nay nhờ vào sự tích

cực trong làm ăn và thanh toán sòng phẳng , công ty không chỉ

có chỗ đứng trên thơng trờng mà còn là một đơn vị làm ăn có

uy tín với các ngân hàng.

Qua một số bảng biểu sau đây có thể thấy rõ về năng lực tài

chính của bản thân công ty.

Hình 2.1 : Một số chỉ tiêu về doanh lợi của công ty.

Đơn

vị: 1000đ

STT

Nội dung

2008

2009

2010

1

Doanh thu

18.349.689

17.088.140

17.571.097

2

LNTT

850.975

756.646

758.448

3

LNST

612.702

544.785

546.082

Lớp: 48B1-QTKD

Bỏo cỏo thc tp tt nghip

4

Các khoản nộp NS

25

1.197.365

Ngnh Qun tr kinh doanh

1.510.528

1.401.106

Nguồn: Báo cáo tài chính công ty TNHH m t thanh vi ờn QL&XDB 495 từ

năm 2008-2010

Bên cạnh đó một trong số những điều khiến các nhà đầu t

luôn băn khoăn, đó chính là các chỉ tiêu đánh giá về khả năng

thanh toán và hệ số sinh lợi của công ty . Để đủ sức cạnh tranh

trên thị trờng , công ty đà hết sức nỗ lực trong việc thanh toán

và tăng trởng lợi nhuận , do vậy mà các chỉ tiêu mà các chủ đầu

t cũng nh các ngân hàng luôn quan tâm cũng không làm công

ty phải điên đầu , lo lắng , ngợc lại nó nh là một thứ vũ khí

cạnh tranh lợi hại của công ty trong mỗi cuộc đấu thầu.

Hình 2.2: Một số chỉ tiêu đánh giá tình hình hoạt động của

công ty.

Chỉ tiêu

2008

2009

2010

Khả năng thanh toán

+Khả năng thanh toán hiện hành

133%

143%

135%

Lp: 48B1-QTKD