Kế toán quản trị vật tư tại công ty cổ phần giấy việt trì

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (610.72 KB, 56 trang )

MỞ ĐẦU

1. Tính cấp thiết của đề tài

Sau hơn hai mươi năm đổi mới nền kinh tế Việt Nam đang dần chuyển

sang nền kinh tế thị trường với nhiều thành phần kinh tế tự do cạnh tranh, cùng

với xu thế hội nhập và hợp tác quốc tế diễn ra ngày càng sâu rộng. Nhất là từ khi

Nhà nước có chính sách khuyến khích phát triển thành phần kinh tế tư nhân, đã

có rất nhiều doanh nghiệp mới được thành lập, đặc biệt là các doanh nghiệp có

vốn đầu tư nước ngoài, do đó mà mức độ cạnh tranh để tồn tại và phát triển của

các doanh nghiệp ngày càng lớn. Vì vậy, các doanh nghiệp dù bât cứ loại hình

nào cũng phải đối mặt với những khó khăn thử thách và phải chấp nhận quy luật

đào thải từ thị trường. Muốn tồn tại và phát triển bắt buộc mỗi doanh nghiệp

phải tự tìm cho mình những hướng đi tốt nhất, phù hợp với mình để đủ khả năng

đứng vững trong thị trường cạnh tranh khốc liệt hiện nay.

Chính trong bối cảnh này, lợi nhuận đã trở thành mục đích cuối cùng của

sản xuất kinh doanh. Mối quan hệ tỷ lệ nghịch giữa chi phí và lợi nhuận ngày

càng được quan tâm. Vì thế các doanh nghiệp đều ra sức tìm con đường giảm

chi phí sản xuất, hạ giá thành sản phẩm. Do vậy, với tỷ trọng chiếm khoảng 7080% tổng chi phí, vật tư cần được quản lý thật tốt. Nếu doanh nghiệp biết sử

dụng vật tư một cách tiết kiệm, hợp lý thì sản phẩm làm ra càng có chất lượng

tốt mà giá thành lại hạ tạo ra mối tương quan có lợi cho doanh nghiệp trên thị

trường. Quản lý vật tư càng khoa học thì cơ hội đạt hiệu quả kinh tế càng cao.

Với vai trò như vậy nên yêu cầu quản lý vật tư cần chặt chẽ trong tất cả các khâu

thu mua, dự trữ và bảo quản đến khâu sử dụng.

Công ty Cổ phần Giấy Việt Trì là một đơn vị sản xuất giấy thuộc Tổng

Công ty giấy Việt Nam, vì vậy việc quản trị tốt vật tư mang tính cấp thiết và vô

cùng quan trọng đối với hiệu quả hoạt động sản xuất kinh doanh của Công ty,

đảm bảo cho công ty thực hiện được những kế hoạch đã đề ra với chi phí thấp.

1

Qua thời gian thực tập tại Công ty Cổ phần giấy Việt Trì, nhận thức được

tầm quan trọng của công tác quản trị vật tư, em đã viết chuyên đề với đề tài: "Kế

toán quản trị vật tư tại Công ty Cổ phần giấy Việt Trì".

2. Mục tiêu nghiên cứu của đề tài

2.1 Mục tiêu chung

Hệ thống hóa cơ sở lý luận về kế toán quản trị vật tư tại Công ty Cổ phần

giấy Việt Trì. Từ đó, đề xuất các giải pháp nhằm góp phần hoàn thiện công tác

kế toán nguyên vật liệu quản trị vật tư tại công ty để nâng cao hiệu quả cho

doanh nghiệp.

2.2 Mục tiêu cụ thể

- Hệ thống hoá cơ sở lý luận và thực tiễn về công tác kế toán quản trị vật tư

- Phản ánh và đánh giá thực trạng về công tác kế toán quản trị vật tư tại

Công ty Cổ phầ n giấy Việt Trì.

- Đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán quản trị vật

tư tại Công ty Cổ phầ n giấy Việt Trì.

3. Đố i tươ ̣ng và pha ̣m vi nghiên cứu

3.1 Đố i tượng nghiên cứu

Kế toán quản trị vật tư ta ̣i Công ty Cổ phầ n giấy Việt Trì.

3.2 Pha ̣m vi nghiên cứu

- Về nội dung: Kế toán quản trị vật tư tại Công ty Cổ phần giấy Việt Trì.

- Về không gian: Công ty Cổ Phần giấy Việt Trì.

Địa chỉ: Phường Bến Gót – Thành Phố Việt Trì – Tỉnh Phú Thọ.

- Về thời gian: Dữ liệu phân tích trong vòng 3 năm, từ năm 2011 đến năm

2013. Tập trung vào tháng 1 năm 2013.

4. Phương pháp nghiên cứu

- Phương pháp nghiên cứu lý luận

- Phương pháp thu thập thông tin

- Phương pháp xử lý thông tin

- Phương pháp kế toán

- Phương pháp chuyên gia

2

5. Kết cấu chuyên đề

Ngoài phần Mở đầu và Kết luận, chuyên đề gồm 2 chương:

Chương 1: Cơ sở lý luận về kế toán nguyên vật liệu trong doanh nghiệp

sản xuất.

Chương 2: Thực trạng kế toán tiền lương và các khoản trích theo lương

tại Công ty Cổ phần Giấy Việt Trì

3

CHƯƠNG 1

KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN GIẤY VIỆT TRÌ

1.1 Khái quát quá trình hình thành và phát triển của Công ty Cổ phần Giấy

Việt Trì

1.1.1 Tên và địa chỉ Công ty

- Tên Doanh nghiệp: Công ty CP Giấy Việt Trì

- Chủ tịch HĐQT Tổng Giám đốc Công ty: Ông Nguyễn Văn Hiện

- Địa chỉ: Phường Bến gót-Việt trì-Phú Thọ

- Cơ sở pháp lý của Công ty CP giấy việt trì: Công ty CP giấy Việt trì tiền

thân là Công ty Giấy Việt Trì. Được thành lập theo Quyết định số 1044/QĐ-Do

hội đồng quản trị Tổng công ty Giấy Việt Nam cấp ngày 10/9/1998 và Giấy

phép ĐKKD số 2600107284 cấp ngày 22/3/2010 do sở Kế hoạch đầu tư Tỉnh

Phú Thọ cấp.

- Vốn điều lệ: 65.000.000.000,đồng

- Điều lệ hoạt động: Hoạt động theo điều lệ hoạt động của Tổng Công ty

Giấy Việt Nam

- Loại hình Doanh nghiệp: Là doanh nghiệp Nhà nước (Nay là Công ty

CP có vốn tham gia của Nhà nước).

- Hình thức sở hữu vốn:

+ Nhà nước chiếm 29% vốn.

+ Cổ đông góp vốn chiếm 71% vốn.

1.1.2 Quá trình hình thành và phát triển của Công ty

Công ty Cổ phần Giấy Việt Trì là một doanh nghiệp nhà nước hạch toán

độc lập trực thuộc Tổng công ty giấy Việt Nam nằm trong khu công nghiệp Việt

Trì cùng với Nhà máy Điện, Nhà máy Hoá chất và Nhà máy Đường Giấy Việt

Nam; tiền thân là Nhà máy Giấy Việt Trì. Nhà máy Giấy Việt Trì được khởi

công vào năm 1959 do Trung Quốc giúp đỡ thiết kế và xây dựng. Đóng trên địa

bàn Phường Bến Gót – Việt Trì – Phú Thọ. Công suất thiết kế là 18.000 tấn

giấy/ năm, sản phẩm theo thiết kế chủ yếu là giấy in, gíấy viết và giấy vẽ.

4

Sau 3 năm khẩn trương xây dựng, ngày 19 tháng 5 năm 1961, Nhà máy

Giấy Việt Trì chính thức đi vào sản xuất. Những tấn giấy đầu tiên, sản phẩm của

tình hữu nghị Việt Nam – Trung Quốc ra đời đúng vào dịp kỉ niệm lần thứ 71

ngày sinh Hồ Chủ tịch.

Từ đó đến nay, trải qua hơn bốn chục năm hoạt động Công ty Cổ phần

giấy Việt Trì đã vượt qua muôn vàn khó khăn, có những lúc tưởng chừng khó

vựơt qua; đó là những năm giặc Mỹ đánh phá không kích miền Bắc trong đó có

khu Công nghiệp Việt Trì, đó là những năm chuyển đổi cơ chế từ tập trung quan

liêu bao cấp sang kinh tế thị trường. Song với truyền thống của mình, Công ty

Cổ Giấy Việt Trì không chỉ đứng vững mà còn có tốc độ phát triển khá. Thể

hiện qua một số giai đoạn phát triển của công ty như sau:

Giai đoạn từ 1961 – 1965: Đây là giai đoạn mà Nhà máy Giấy Việt Trì

sản xuất ổn định và đạt sản lượng cao nhất với trên 41.000 tấn giấy các loại,

trong đó có 11.000 tấn được xuất khẩu ra các nước anh em trong Xã hội chủ

nghĩa đánh dấu sự khởi đầu tốt đẹp của ngành Giấy Viẹt Nam.

Giai đoạn từ 1966 – 1972: Đây là gia đoạn nhà máy gặp hiều khó khăn do

bị bom Mỹ tàn phá, sản xuất bị ngưng trệ do một số phân xưởng sản xuất bị bom

phá hỏng (phân xưởng Xeo, phân xưởng Bột, phân xưởng Thu hồi), vì vậy sản

xuất trong thời kì này chỉ đạt 20.000 tấn giấy.

Giai đoạn từ 1973 – 1990: Giai đoạn này Nhà máy vừa phải tiến hành

khắc phục hậu quả của chiến tranh vừa tổ chức sản xuất lại bị ảnh bưởng bởi sự

chuyển đổi cơ chế kế hoạch hoá tập trung sang cơ chế kinh tế thị trường. Do

vậy, sản lượng thời kì này chỉ đạt bình quân từ 3000- 4000 tấn giấy/năm.

Giai đoạn từ 1991 đến nay: Những năm đều do ảnh hưởng của sự chuyển

đổi cơ chế kinh tế. sản phẩm thiêu thị khó khăn nên sản lượng sản xuất chỉ đạt

3.000 tấn giấy/năm.

Năm 1993 Bộ Công nghiệp nhẹ đã ra Quyết định số 455 CNN/TCLĐ

thành lập lại Doanh nghiệp, Nhà máy Giấy Việt Trì được chuyển thành Doanh

nghiệp Nhà nước trực thộc Tổng Công ty Giấy Việt Nam.

5

Năm 1996 Nhà máy Giấy Việt Trì đựoc Uỷ ban nhân dân tỉnh Phú Thọ

đồng ý cho đổi tên giao dịch thành Công ty Giấy Việt Trì. Đã ổn định sản xuất,

tích cực đầu tư thêm thiết bị, xây dựng thêm nhà xưởng, đặc biệt năm 1997,

Công ty giấy Việt Trì được Chính phủ phê duyệt dự án đầu tư dây chuyền sản

xuất mở ra một giai đoạn mới cho Công ty Giấy Việt Trì.

Năm 2008, Công ty tiến hành Cổ phần hoá doanh nghiệp chuyển đổi

thành Doanh nghiệp Nhà nước sang Công ty Cổ phần và chính tức đi vào hoạt

động theo Công ty Cổ phần từ ngày 01 tháng 10 năm 2008.

Công ty Giấy Việt Trì gồm 2 xí nghiệp giấy thành viên, năng lực sản xuất

của năm 2008 là 60.000 tấn. trong đó:

Xí nghiệp giấy số 1 sản xuất 14.000 tấn/năm.

Xí nghiệp giáy Số 2 sản xuất 46.000 tấn/năm.

Do vậy sản lượng không ngừng được nâng cao và chất lượng sản phẩm

cũng ngày một tốt hơn.

Trước những thử thách và khó khăn cạnh tranh về sản phẩm giấy in viết

trên thị trường tháng 7 năm 2009 Công ty Cổ phần Giấy Việt Trì đã quyết định

đầu tư thêm dây chuyền giây in viết với công suất thiết kế 20.000 tấn/năm với sự

nỗ lực lớn của tập thể cán bộ công nhân giấy việt trì đã lắp đặt và đưa vào chạy

thử thành công dây chuyền giấy in viết vào tháng năm 2010 cho đến nay, sản

phẩm của Công ty được thị trường chấp nhận. Cho đến nay, sản lượng sản xuất

của công ty có thể đạt từ 60.000 – 70.000 tấn/năm.

1.2 Chức năng và nhiệm vụ của Công ty Cổ phần Giấy Việt Trì

1.2.1 Chức năng của công ty

- Tiến hành sản xuất và đáp ứng nhu cầu thị trường về giấy chất lượng cao

khu vực tỉnh Phú Thọ và các khu vực lân cận.

- Ứng dụng công nghệ sản xuất giấy tiên tiến, chất lượng sản phẩm đạt

tiêu chuẩn quốc gia.

- Đầu tư và vận hành có hiệu quả, thu hút và đảm bảo công ăn việc làm

cho nhiều lao động tại địa phương; ổn định cải thiện đời sống vật chất cho cán

bộ công nhân viên trong Công ty.

6

- Góp phần tăng trưởng kinh tế chung trên địa bàn cũng như tạo được

nguồn thu cho Ngân sách Nhà nước.

- Bảo vệ Công ty, bảo vệ môi trường, giữ gìn trật tự an toàn xã hội; tuân

thủ các quy định của pháp luật, các chính sách của Nhà nước.

1.2.2 Nhiệm vụ của công ty

Công ty Cổ phần Giấy Việt Trì là doanh nghiệp sản xuất kinh doanh; sản

phẩm là các sản phẩm về giấy các loại. Trong nền kinh tế thị trường có sự điều

tiết của Nhà nước, thực hiện đúng ngành nghề đăng ký kinh doanh khi thành lập,

Công ty CP Giấy Việt Trì có nhiệm vụ:

- Ngành nghề kinh doanh: Sản xuất, kinh doanh giấy và các sản phẩm từ

giấy theo chỉ tiêu kế hoạch SX KD do hội đồng quản trị Công ty phê duyệt,

được thông qua đại hội đồng cổ đông, nhằm đáp ứng nhu cầu tiêu dùng của nhân

dân trong cả nước và nhu cầu của các Doanh nghiệp sản xuất.

- Hạch toán kinh tế đầy đủ, phù hợp với chế độ tài chính, thực hiện mọi

chế độ chính sách pháp lệnh của Nhà nước và thực hiện đầy đủ nghĩa vụ nộp

ngân sách theo quy định.

- Bảo toàn và phát triển vốn được giao đồng thời Công ty có trách nhiệm

chăm lo phát triển nguồn nhân lực để đảm bảo thực hiện chiến lược phát triển

của Doanh nghiệp, chăm lo cải thiện điều kiện làm việc và điều kiện sống của

người lao động.

1.3 Đặc điểm về tổ chức sản xuất kinh doanh của Công ty

1.3.1 Đặc điểm về ngành nghề SXKD của Công ty CP giấy Việt Trì

Là doanh nghiệp sản xuất công nghiệp với loại hình công nghệ theo dây

chuyền, NVL Công ty sử dụng để sản xuất giấy gồm: các NVL chính như: tre,

nứa, gỗ và các loại giấy lề, bột giấy có nguồn gốc trong nước và nhập khẩu.

Dây chuyền sản xuất của Công ty bao gồm: 1 dây chuyền thiết bị do

Trung Quốc viện trợ và lắp đặt đây là dây chuyền đã cũ, Công ty đã nhiều lần

cải tạo vì vậy sản phẩm sản xuất ra vẫn đáp ứng được yêu cầu người tiêu dùng.

Dây chuyền mới được đầu tư, thiết bị do Hàn Quốc cung cấp đây là dây chuyền

sản xuất tương đối hiện đại, năng suất cao, chất lượng sản phẩm sản xuất ra tốt.

7

Đối tượng phục vụ của Công ty là người tiêu dùng, các nhà kinh doanh

giấy và các Doanh nghiệp sản xuất các sản phẩm từ giấy. Các loại sản phẩm

phục vụ cho tiêu dùng gồm: Giấy viết, giấy bìa, giấy Duplex cao cấp giấy đánh

máy; các loại sản phẩm cung cấp cho các nhà sản xuất gồm: giấy Duplex, giấy

Kraft line, . . .

Các loại sản phẩm chính của Công ty hiện nay: Công ty CP giấy Việt Trì

sản xuất các loại giấy theo kế hoạch của Công ty và theo nhu cầu của thị trường.

Hiện nay sản phẩm của Công ty Giấy Việt Trì bao gồm:

- Giấy in, viết

- Giấy Kraft vàng

- Giấy bìa các loại

- Giấy bao gói

- Giấy đánh máy

- Giấy Duplex các loại

- Giấy vẽ

- Giấy Ivory . . .

Phương thức tiêu thụ sản phẩm: Công ty thực hiện việc bán hàng tới tận

tay người tiêu dùng cả 2 kênh phân phối đó là: phân phối trực tiếp và kênh phân

phối qua đại lý tiêu thụ.

1.3.2 Đặc điểm về công nghệ sản xuất, quy trình công nghệ sản xuất của

Công ty Cổ phần Giấy Việt Trì

8

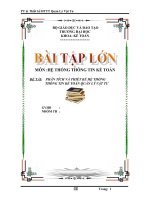

Sơ đồ 1.1: Dây chuyền sản xuất Xí nghiệp giấy số I

Xút hơi

Dăm tre, nứa gỗ...

Nấu bột

Bể phun

Máy rửa bột

Sàng mắt

Bể bột

Sàng lọc cát

Cô đặc bột

Tẩy trắng

Kho thành

phẩm

Bể bột trắng

Clo vôi

Phèn

Rửa tàn clo

Bao gói

Đếm lựa

Cắt giấy

Xeo giấy

Bể bột thô

Nghiền bột

Bể bột nhừ

Nhựa thông

a, Chức năng, nhiệm vụ của các phân xưởng:

Nhiệm vụ của phân xưởng bột: Phân xưởng có nhiệm vụ nấu, rửa, sàng

lọc tẩy trắng bột cấp cho phân xưởng xeo.

- Nấu bột: trước đây Cty CP Giấy việt Trì đang nấu theo phương pháp xút

(tác nhân nấu là NaOH) dăm mảnh được nạp vào nồi nấu cùng với nước và lượng

9

xút nhất định. Xong bắt đầu cho vào nấu ở dạng quay tuần hoàn nhằm mục đích

cho dịch ngấm vào dăm mảnh, khi nạp mảnh xong ra tiến hành xông hơi.

- Rửa và làm sạch bột: Bột sau nấu được bơm từ bể phóng sang hai máy

rửa chân không 20m3 nhưng quay lợi dụng độ cao để chân không rửa và vệ sinh

môi trường. Sau bột được rửa sạch được bơm qua sàng ly tâm, phần bột được

bơm qua lọc cát hai cấp sau đó đem đi cô đặc và chứa vào bể đưa sang tẩy

trắng.

- Tẩy trắng bột giấy, qua 3 giai đoạn:

+ Giai đoạn clo hoá.

+ Giai đoạn kiềm hoá.

+ Giai đoạn hypo hoá.

Phân xưởng xeo:

Có nhiệm vụ phân bột tẩy trắng và nghiền phôi các loại bột đảm bảo tiêu

chuẩn hoá, pha các phụ gia hoá chất phủ (Tẩy trắng ), chất độn, tinh bột, pha

trộn đúng tiêu chuẩn kỹ thuật rồi cấp ra các xeo để chạy các loại giấy như:

Xeo I xeo giấy bìa, sóng.

Xeo II chạy giấy in viết.

Xeo III, IV chạy giấy đánh máy.

Xeo V, VI chạy giấy vẽ, bìa các loại.

Phân xưởng hoàn thành: Có nhiệm vụ gia công, lựa chọn, đếm, đóng gói

và nhập kho các loại mặt hàng giấy ở dạng ram và dạng cuộn, cùng với kỹ thuật

kiểm tra chất lượng sản phẩm đạt tiêu chuẩn thì nhập kho, nếu chưa đạt tiêu chuẩn

quay lại phân xưởng Xeo.(Đến nay không còn nấu bột nữa mà Cty thực hiện Sản

xuất sạch hơn, thân thiện với môi trường: sản xuất trực tiếp bằng bột giấy hoặc lề

phế liệu).

Đội sửa chữa: Có nhiệm vụ sửa chữa thiết bị hỏng và bảo dưỡng thiết bị

các phân xưởng nhà máy I để duy trì sản xuất.

10

S 1.2: Cụng ngh sn xut ca Xớ nghip giy s II.

Lề OCC

Xử lý bột KP

Xử lý bột OCC

Xử lý giấy đứt

Chuẩn bị bột

lớp top

Chuẩn bị bột

lớp back

Chuẩn bị bột

lớp fillter

Máy xeo

Giấy đứt

Thiết bị hoàn thành

b, Quy trỡnh cụng ngh chy mỏy ca xớ nghip giy s 2

Nguyờn lý xeo ra giy cng tri qua phõn xng bt x lý bt, sau khi

m bo tiờu chun a sang xeo v lm giy. Cỏc sn phm cú th chy nh

lng t 120 450g/m2.

Quy trỡnh cụng ngh xeo giy nh mỏy II vi quy mụ ln hn nh mỏy I.

Ton b dõy chuyn c kim soỏt iu khin t ng ca h thng QCS v DCS.

H thng chun b bt b trớ li 3 lp.

H thng xeo c lp bc 3 li xeo, h thng trỏng xeo v h thng

trỏng keo vi 3 u trỏng.

Phõn xng hon thnh c b trớ h thng phõn lụ gm 2 mỏy ct t

ng, mỏy ct cun v mỏy ct t.

1.4 c im v c s vt cht v lao ng ca Cụng ty C phn Giy Vit Trỡ

1.4.1 c im v c s vt cht

ỏp ng nhu cu sn xut kp thi cựng vi vic nõng cao nng sut

lao ng, cht lng sn phm thỡ mỏy múc úng vai trũ quan trng trong dõy

truyn sn xut ca Cụng ty. Do ú, cụng ty ó chỳ trng u t mỏy múc thit

b, dõy truyn cụng ngh phc v cho sn xut. Hin nay trong cụng ty s lng

11

máy móc thiết bị hiện có đều khá hiện đại và phù hợp với sản xuất kinh doanh

của Công ty.

Bảng 1.1: Một số trang thiết bị máy móc chủ yếu của Công ty

S

Đơn vị

T

Tên máy móc - thiết bị

T

Số lượng

(cái)

Xuất

Năm

xứ

sử

Giá trị ban đầu

dụng

1

NM I

HT xeo dài số 2

01

T.quốc

1995

2.327.886.296

2

,,

HT xeo dài số 2

01

VN

2000

3.492.470.295

3

,,

HT xeo dài sô 1

01

T.quốc

1957

2.588.476.294

4

,,

HT Tẩy 4 giai đoạn

01

,,

2000

753.358.865

5

,,

Máy xeo 1000

01

VN

1988

361.592.602

6

,,

Khuấy bể hypo 2PF1

01

T.quốc

1994

125.887.608

7

,,

Máy nghiền đĩa

06

T.quốc

2005

797.475.026

8

,,

Máy cắt hai dao

01

,,

2005

632.712.248

9

,,

Hệ nghiền đĩa 1+2+3

01

,,

1997

364.456.800

10

,,

Hệ nghiền đĩa 4+5+6

01

,,

1995

398.288.000

11

,,

Máy đo nồng độ bột

01

,,

2005

695.984.500

12

,,

Hệ QCS

01

,,

2006

2.730.636.000

13

NM II

HT chuẩn bị hoá chất

01

H.quốc

2002

19.113.524.217

14

NM II

HT máy xeo giấy

01

,,

2002

193.237.729.831

15

NM II

HT chuẩn bị bột

01

,,

2002

58.105.113.619

16

NM II

HT phụ trợ

01

,,

2002

98.625.784.960

17

NM II

HT máy hoàn thành

01

,,

2002

21.980.552.849

18

NM II

HT cấp nước

01

,,

2002

40.902.941.824

19

PX Đ.lực

Nồi hơi dầu

01

,,

1999

580.000.000

20

,, ,,

Nồi hơi than

01

T.quốc

2006

9.966.129.561

PX C.điện Máy mài lô giấy

01

,,

1970

188.266.260

Máy bào giường

01

,,

1960

443.116.520

21

22

,,

1.4.2 Đặc điểm về lao động của Công ty

Lao động là yếu tố không thể thiếu được trong hoạt động sản xuất kinh

doanh. Vì con người là chủ thể của quá trình sản xuất, cho dù được trang bị máy

12

móc hiện đại, công nghệ sản xuất tiên tiến nhưng thiếu lao động có trình độ tổ

chức thì cũng không thực hiện sản xuất được. Hiểu được tầm quan trọng đó nên

công ty hết sức chú trọng xây dựng đội ngũ cán bộ công nhân viên, quan tâm

đến đời sống vật chất, tinh thần của họ. Trong những năm qua Công ty CP Giấy

Việt Trì đã xây dựng được cho mình một đội ngũ cán bộ công nhân viên vững

về trình độ chuyên môn, trẻ hóa về độ tuổi góp phần sản xuất nhiều sản phẩm có

chất lượng, hoàn thành và hoàn thành vượt mức kế hoạch đặt ra, làm tốt nghĩa

vụ với nhà nước, đời sống của cán bộ nhân viên ngày càng được nâng cao.

Công ty CP Giấy Việt Trì là Công ty hoạt động trong lĩnh vực sản xuất

Bột giấy và giấy. Do đó, số lượng lao động nam qua các năm 2010-2011-2012

chiếm tỷ lệ lao động cao hơn lao động nữ. Năm 2010, tỷ lệ cán bộ quản lý kinh

tế: 10,3%, công nhân công nghệ 50,5%, công phục vụ 39,2%. Năm 2011 tỷ lệ

cán bộ quản lý chiếm 11,5% công nhân công nghệ chiếm 49,1% và công nhân

phục vụ chiếm 39,4%. Năm 2012, cán bộ quản lý chiếm 12,2%, công nhân công

nghệ là 67,2% và công nhân phục vụ là 20,6%.

Cơ cấu lao động tại công ty được thể hiện qua bảng sau đây:

13

Bảng 2.2: Cơ cấu lao động của Công ty Giấy Việt Trì qua 3 năm – 2011 – 2012

Năm 2010

Chỉ tiêu

Số

lượng

(Người)

Tỷ

trọng

(%)

Tổng số lao động

1.224

- Nam

Năm 2011

Năm 2012

Chênh lệch

2011/2010

Chênh lệch

2012/2011

Tỷ lệ

(%)

Số

lượng

(Ngườ

i)

Tỷ lệ

(%)

-64

-5,23

-175

-15,09

53,81

-49

-6,72

-150

-22,06

455

46,19

-15

-3,03

-25

-5,21

11,47

139

14,12

7

5,56

6

4,51

570

49,14

495

50,25

-48

-7,77

-75

-13,16

457

39,39

351

35,63

-23

-4,79

-106

-23,19

Số lượng

(Người)

Tỷ

trọng

(%)

Số lượng

(Người)

Tỷ

trọng

(%)

Số

lượng

(Người)

100

1.160

100

985

100

729

59,56

680

58,62

530

Nữ

495

40,44

480

41,38

1. Cán bộ quản lý

126

10,29

133

2. Công nhân công

nghệ

618

50,49

3. Công nhân phục vụ

480

39,22

(Nguồn: Phòng tổ chức hành chính)

14

Qua bảng trên cho thấy, tổng số lao động của công ty có sự biến động

qua các năm. Nhìn chung các chỉ tiêu lao động qua các năm đều giảm. Năm

2011 giảm so với năm 2010 tổng số lao động giảm 64 người tương ứng với

5,23%. Năm 2012 giảm 175 lao động tương ứng với 15,09%. Số lượng lao

động năm 2012 giảm nhiều so với năm 2011 là do sự suy thoái nền kinh tế thế

giới đã làm cho các mặt hàng sản xuất của công ty giảm.Vì vậy để giảm chi phí

một trong những biện pháp công ty áp dụng là cắt giảm công nhân có trình độ

kém và cho nghỉ hưu sớm một số cán bộ nhận viên đã có tuổi trong công ty thay

vào đó công ty tuyển những người có trình độ cao đẳng, đại học và trên đại học.

- Tình hình lao động tại công ty theo giới tính: Do đặc tính của ngành

nghề kinh doanh sản xuất giấy nên tỷ lệ lao động nam trong công ty luôn chiếm

trên 50% tổng số lao động,yếu ở phòng tổ chức – hành chính, phòng cơ điện và

phòng kỹ thuật, do yêu cầu của các phòng ban này đòi hỏi người lao động chịu

được áp lực cao trong công việc. Số lao động nữ năm 2011 là 480 lao động giảm

15 lao động (tương ứng với 3,03%) so với năm 2010. Năm 2012 số lao động nữ

là 455 lao động giảm 25 lao động (tương ứng với 5,21%) so với năm 2011.

- Tình hình lao động tại công ty theo chức năng, nhiệm vụ: Nhìn chung,

theo chức năng nhiệm vụ thì lực lượng lao động của công ty chủ yếu là công

nhân: gồm có công nhân công nghệ và công nhân phục vụ. Lực lượng lao động

này chiếm tỉ trọng lớn nhưng số lượng lại giảm qua các năm. Nguyên nhân là do

một số máy xeo giấy ngừng hoạt động đồng thời một số lao động đến tuổi nghỉ

hưu và một số chuyển công tác.

1.5 Cơ cấu tổ chức bộ máy của Công ty

1.5.1 Tổ chức bộ máy quản lý

Sơ đồ 1.3: Cơ cấu tổ chức quản lý của Công ty Giấy Việt Trì

TỔNG GIÁM ĐỐC CÔNG

TY

15

Phòng Kỹ thuật CN

Xí nghiệp có khí Đ.lực

Phòng VTNL

Trường Mần non

P.TỔNG GIÁM

ĐỐC KINH TẾ

1.5.2 Chức năng nhiệm vụ của cơ cấu sản xuất

Hiện tại cơ cấu sản xuất của Công Ty CP Giấy Việt Trì bao gồm 2 Xí nghiệp

Sản xuất thành viên và 2 phân xưởng phục vụ.

- Xí nghiệp Giấy số I (Dây chuyền cũ sản xuất bột và giấy) : Nhiệm vụ chính là

sản xuất các mặt hàng truyền thống của Công ty như: Giấy in, viết, bìa, giấy vệ

sinh, giấy đánh máy.

- Xí nghiệp Giấy số II (Dây chuyền hiện đại vừa được đầu tư): Nhiệm vụ chính

là sản xuất giấy bao bì công nghiệp cao cấp với công suất 25.000 tấn/năm sản

xuất các mặt hàng: Giấy Duplex, giấy Kraft Line phục vụ nhu cầu về bao bì

trong nước và tiến tới xuất khẩu. nhưng hiện nay Công ty đã SX vượt 200%

công suất thiết kế.

- Phân xưởng Động lực: Có nhiệm vụ cung cấp hơi cho cả hai nhà máy Giấy số

I và số II.

- Phân xưởng Cơ điện: Nhiệm vụ chính gia công các sản phẩm cơ khí phục vụ

cho việc sửa chữa thiết bị của các nhà máy giấy trong Công ty đồng thời lo bảo

dưỡng sửa chữa các thiết bị điện đảm bảo cung cấp điện liên tục cho sản xuất.

1.5.3 Chức năng nhiệm vụ của bộ máy quản lý

Ban Giám đốc gồm: 01 đ/c Giám đốc và 02 đ/c phó GĐ. Nhiệm vụ như sau:

- Đ/c CT HĐQT -Tổng Giám đốc: Phụ trách chung về mọi hoạt động SXKD của

Công ty, thực hiện chế độ một thủ trưởng có sự lãnh đạo của cấp uỷ. Giám đốc

chịu trách nhiệm chính trước Nhà nước và tập thể Công ty về mọi hoạt động tài

chính cũng như điều hành quá trình sản xuất kinh doanh của Công ty.

- Đ/c Phó Tổng Giám đốc Kỹ thuật: Trực tiếp phụ trách khối sản xuất, điều hành

thực hiện kế hoạch sản xuất do Công ty giao đồng thời chịu trách nhiệm về công

tác Bảo hộ lao động, an toàn vệ sinh công nghiệp và PCCN.

- Đ/c Phó Tổng Giám đốc kinh tế: Trực tiếp phụ trách kinh doanh và bí thư

Đảng bộ Công ty.

- Phòng TCHC: Có nhiệm vụ tham mưu cho Giám đốc trong việc xắp xếp, bố

trí nhân sự, định mức lao động, xây dựng quy chế tiền lương, tiền thưởng theo

dõi và thực hiện các chế độ theo Bộ luật xây dựng các kế hoạch đào tạo bồi dưỡng cán bộ và công tác bảo hộ lao động, công tác hành chính, như tổ chức đón

tiếp khách, công tác văn thư, lưu trữ, đời sống, ăn ca, y tế..

16

- Phòng TCKT: Thực hiện nhiệm vụ Giám đốc về tài chính và kiểm tra hoạt

động SXKD của Công ty thông qua tổ chức chỉ đạo công tác hạch toán kinh tế.

Thực hiện các chỉ tiêu kế hoạch của Tổng Công Ty và Nhà nước giao. Kiểm tra

chặt chẽ các nhiệm vụ kinh tế phát sinh, hạch toán đúng đủ kịp thời lập kế hoạch

tài chính, báo cáo tài chính quyết toán quý, năm.

- Phòng VTNL: Tổ chức thu mua, tiếp nhận, bảo quản và cấp phát vật tư,

nguyên liệu, phụ tùng phục vụ sản xuất, tổ chức công tác vận tải phục vụ nhu

cầu vận tải trong và ngoài Công ty, tiếp nhận và quản lý sản phẩm.

- Phòng KD: Xây dựng kế hoạch dài hạn, trung hạn và ngắn hạn về SXKD sản

phẩm bột và giấy. Giúp Giám đốc Công ty xây dựng chiến lược kinh doanh và

các chính sách nhằm phát triển thị trường, tìm đối tác ký kết hợp đồng mua bán,

tổ chức công tác tiêu thụ sản phẩm bột và giấy của Công ty.

- Phòng kỹ thuật CN: Có nhiệm vụ sửa chữa và nâng cấp, đầu tư các công trình,

tham mưu về kỹ thuật sản xuất, tiêu chuẩn chất lượng sản phẩm, các định mức

kinh tế kỹ thuật, theo dõi và chỉ đạo về tình trạng máy móc thiết bị trong quá

trình chạy máy của các bộ phận nhằm đảm bảo duy trì và phát triển SXKD.

- Đội Bảo vệ thuộc phòng Tổ chức hành chính: Có nhiệm vụ giữ gìn an ninh trật

tự trong Công ty, lên kế hoạch và đôn đốc việc thực hiện công tác phòng chống

cháy nổ và lực lượng dân quân tự vệ.

- Trường Mầm non: Có nhiệm vụ chăm sóc nuôi dạy con em cán bộ công nhân

viên trong toàn Công ty.

1.6 Đặc điểm về tình hình sản xuất kinh doanh của Công ty

17

18

Bảng 1.3: Kết quả hoạt động sản xuất kinh doanh của Công ty qua các năm

S

Chỉ tiêu

TT

Đ

Năm

VT

2010

Năm 2011

Năm

2012

Chênh lệch 2011/2010 Chênh lệch 2012/2011

Số tiền

Tỷ lệ (%)

Số tiền

Tỷ lệ (%)

1

Tổng sản phẩm tiêu thụ

Tấn

62.348

66.089

69.220

3.741

6

3.131

4,74

2

Tổng doanh thu

Tr.đ

724.129

972.506

995.940

248.377

34,3

23.434

2,41

3

Doanh thu xuất khẩu

Tr.đ

4

Lợi nhuận sau thuế

Tr.đ

8.206

8.907

10.296

701

8,54

1.389

15,59

5

Giá trị TSCĐ bình quân

Tr.đ

497.602

455.096

468.257

-42.506

-8,54

13.161

2,89

6

Vốn lưu động bình quân

Tr.đ

186.354

204.074

287.068

17.720

9,51

82.994

40,67

7

Số lao động bình quân

người

1.160

998

920

-162

-13,97

-78

-7,82

8

Tổng chi phí SX trong năm

Tr.đ

713.186

960.630

982.211

247.444

34,7

21.581

2,25

9

Nộp ngân sách

Tr.đ

15.807

18.320

26.566

2.518

15,9

8.246

45,01

10

Thu nhập bình quân

1.000đ

3.207

4.438

5.400

1.231

38,38

962

21,68

(Nguồn: Phòng tổ chức hành chính)

19

Nhận xét về tình hình SXKD của công ty qua 3 năm 2010 – 2012:

Qua bảng số liệu trên ta thấy: Tổng sản lượng tiêu thụ hàng năm và các

chỉ tiêu khác đều tăng. Thu nhập bình quân đầu người nhìn chung năm sau cao

hơn năm trước, Điều này chứng tỏ sự nỗ lực hết mình của cán bộ công nhân viên

trong Công ty cùng sự lãnh đạo đúng đắn của Ban Giám đốc trong việc sử dụng

lao động. Để mức tăng trưởng bền vững và tăng lên trong những năm tới . Công

ty cần quan tâm về nhiều mặt hơn nữa, như chất lượng lao động, bố trí lao động

hợp lý, cũng như hệ thống máy móc thiết bị...Tất cả những điều này có thể tác

động trực tiếp hoặc gián tiếp đến doanh thu và lợi nhuận của Công ty.

Qua các chỉ tiêu sản xuất kinh doanh trên ta có được cái nhìn tương đối về

hoạt động sản xuất kinh doanh của Công ty.

Từ bảng số liệu trên, ta nhận thấy doanh thu thuần của công ty có sự thay

đổi qua các năm. Năm 2011 tăng cao 248.377.000.000 đồng so với năm 2010.

Đến năm 2012, doanh thu thuần tăng 23.434.000.000 đồng tương ứng với tỉ lệ

tăng 2,41% so với năm 2011. Nguyên nhân của sự thay đổi đó là:

- Năm 2011 doanh thu tăng do công ty nhận được rất nhiều đơn đặt hàng

trong địa bàn tỉnh Phú Thọ, và thị trường của công ty được mở rộng cả các tỉnh

lân cận miền bắc. Công ty đẩy mạnh hoạt động Marketing và bán hàng nên doanh

thu tăng. Sản phẩm của Công ty được đánh giá là chất lượng. giá cả hợp lý.

- Năm 2012 Công ty tiến hành mở rộng thị trường tiêu thụ trên cả miền

Trung và thâm nhập sâu hơn vào thị trường miền Nam. Công ty đẩy mạnh hoạt

động Marketing và bán hàng nên doanh thu tăng. Công ty tiến hành mở rộng

quy mô sản xuất, đầu tư thêm trang thiết bị.

Tổng chi phí sản xuất trong năm 2011 tăng cao 247.444.000.000 đồng so

với năm 2010. Đến năm 2012, tổng chi phí sản xuất tăng 21.584.000.000 đồng

ứng với tỷ lệ tăng là 2,25%. Sở dĩ chi phí sản xuất tăng cao là do Công ty đầu tư

mới một số trang thiết bị máy móc hiện đại nhập khẩu từ bên Hàn Quốc về.

Năm 2011 công ty được hưởng mức thuế suất thuế TNDN ưu đãi là 10%, lợi

nhuận sau thuế của công ty tăng 701.000.000 đồng tương ứng với tỉ lệ tăng 8,54 %

so với năm 2010. Có sự tăng như vậy là do chi phí sản xuất giảm nhiều hơn so với

20

doanh thu tiêu thụ sản phẩm Năm 2012, lợi nhuận sau thuế của công ty giảm mạnh

so với năm 2011 cụ thể là tăng 1.389.000.000đồng tương ứng với tăng 15,59%.

Nguyên nhân chủ yếu là do là chi phí sản xuất giảm nhiều, doanh thu tăng với tỷ lệ

nhiều hơn chi phí, từ đó làm cho lợi nhuận trước thuế và lợi nhuận sau thuế của

công ty tăngrất mạnh.

Trong bối cảnh toàn bộ nền kinh tế đều bị ảnh hưởng rất nặng nề bởi khủng

hoảng kinh tế, công ty vẫn tiếp tục duy trì sản xuất, làm ăn có lãi là một kết quả

đáng được ghi nhận.

1.7 Đặc điểm công tác kế toán của công ty Cổ phần giấy Việt Trì

1.7.1 Cơ cấu tổ chức bộ máy kế toán của công ty

Sơ đồ 1.4 Sơ đồ tổ chưc kế toán

Kế toán trưởng

Phó phòng kế toán

(KT Tổng hợp, Tính giá thành)

KT tiền mặt,

công nợ nội

bộ công nợ

phải thu, kê

khai VAT

KT tiền gửi

ngân hàng,

tiền vay, KT

tiêu thụ SP,

TH VAT

KT xuất

nhập vật tư,

công nợ

phải trả KT

TSCĐ

Theo rõi

và đối

chiếu

công nợ,

đôn đốc

công nợ

Thủ quỹ,

kế toán

công

đoàn,

Tính

lương

khối CQ

Trong nền kinh tế thị trường hiện nay sự đổi mới sâu sắc cơ chế quản lý

kinh tế đòi hỏi nền tài chính phải được tiếp tục đổi mới một cách toàn diện,

nhằm tạo ra sự ổn định của môi trường kinh tế. Hệ thống pháp luật tài chính tạo

hành lang pháp lý cho các mối quan hệ và các hoạt động tài chính. Vì vậy ở mỗi

đơn vị, mỗi doanh nghiệp sản xuất kinh doanh nói chung và Công ty CP giấy

21

Việt Trì nói riêng công tác kế toán có vai trò, vị trí rất quan trọng nhất thiết

không thể thiếu được. Có thể nói phòng kế toán là đầu mối quan trọng, tham ra

vào tất cả các khâu trong hoạt động sản xuất kinh doanh của toàn doanh nghiệp.

Nhìn vào sơ đồ phòng Tài chính kế toán cho thấy: Kế toán trưởng (trưởng

phòng) có vai trò điều hành toàn bộ công việc trong phòng, và một phó phòng

đồng thời là kế toán tổng hợp và theo dõi phần TSCĐ. Khi kế toán trưởng đi

vắng thì phó phòng có vai trò điều hành toàn bộ công việc trong phòng. Các kế

toán viên mỗi người theo rõi một phần hành kế toán nhất định.

1.7.2 Tổ chức công tác hạch toán kế toán tại công ty

➢ Chính sách kế toán áp dụng

- Công ty áp dụng chuẩn mực kế toán Việt Nam và thực hiện chế độ kế

toán theo quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng BTC

và thường xuyên cập nhật các thông tư, quyết định của BTC hiện nay.

- Niên độ kế toán năm: bắt đầu từ ngày 01/01 kết thúc ngày 31/12.

- Đơn vị tiền tệ sử dụng: Việt nam Đồng (VNĐ).

- Kỳ kế toán: Công ty tiến hành hạch toán theo tháng.

➢ Phương pháp kế toán áp dụng

- Phương pháp tính thuế: Tính thuế GTGT theo phương pháp khấu trừ.

- Phương pháp hạch toán hàng tồn kho: kê khai thường xuyên.

- Phương pháp tính giá xuất kho: Bình quân gia quyền.

➢ Hệ thống chứng từ sử dụng:

Công ty sử dụng chứng từ kế toán theo danh mục chứng từ kế toán, bao gồm:

- Các chứng từ về tiền: Phiếu thu, phiếu chi, Ủy nhiệm thu. Ủy nhiệm chi,

Séc chuyển khoản…

- Chứng từ về hàng tồn kho: Phiếu nhập kho, phiếu xuất kho, phiếu kiểm

tra chất lượng sản phẩm…

- Chứng từ khác: Bảng chấm công…

➢ Hệ thống báo cáo của công ty

- Bảng cân đối kế toán:

(Mẫu B01- DN)

- Báo cáo kết quả sản xuất kinh doanh:

(Mẫu B02- DN)

22

- Báo cáo lưu chuyển tiền tệ:

(Mẫu B03- DN)

- Bản thuyết minh báo cáo tài chính:

(Mẫu B03- DN)

➢ Hình thức kế toán

Để phù hợp với hệ thống kế toán của các nước đang phát triển, thuận lợi

cho việc sử dụng máy vi tính trong công tác kế toán công ty đã áp dụng theo

hình thức kế toán nhật ký chứng từ (áp dụng toàn bộ trên máy – sử dụng phần

mềm MISA.SME.NET 2012)

Sơ đồ 1.5: Hình thức kế toán trên máy vi tính

Chứng từ kế toán

Bảng tổng hợp

chưng từ kế toán

cùng loại

Ghi chú

- Sổ kế toán

- Sổ tổng hợp

- Sổ chi tiết

Phần mềm

MISA.SME.

NET 2012

- Báo cáo tài chính

- Báo cáo kế toán

quản trị

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng, quý, năm

23

CHƯƠNG 2

KẾ TOÁN QUẢN TRỊ VẬT TƯ TẠI CÔNG TY CỔ PHẦN GIẤY

VIỆT TRÌ

2.1 Thực trạng kế toán quản trị vật tư tại Công ty Cổ phần Giấy Việt Trì

2.1.1 Phân loại vật tư hàng hóa

Như chúng ta đã biết, để phục vụ cho quá trình sản xuất kinh doanh, Công

ty đã sử dụng rất nhiều loại vật tư, hơn thế nữa chúng ta lại có những đặc điểm rất

riêng biệt. Vì vậy, để thuận lợi trong công việc theo dõi, phục vụ cho nhu cầu

quản trị doanh nghiệp, các loại vật tư được chia thành nguyên vật liệu và công cụ,

dụng cụ:

2.1.1.1 Nguyên vật liệu

Nguyên vật liệu bao gồm nguyên vật liệu chính và nguyên vật liệu phụ

Nguyên vật liệu chính: Là yếu tố chính cầu thành nên thực thể vật chất

của sản phẩm như: Dăm tre, dăm nứa, bột giấy, lề giấy...

Nguyên vật liệu phụ: Vật liệu phụ không cấu thành nên thực thể sản

phẩm, nhưng nó có tác dụng làm tăng thêm chất lượng của sản phẩm và tạo điều

kiện cho quá trình sản xuất được tiến hành bình thường như: Sút, phèn, clo, vôi,

nhựa thông, cao lanh, tynopan...

Nhiên liệu: Khi sử dụng có thể sử dụng cung cấp nhiệt lượng cho qúa

trình sản xuất kinh doanh. Nhiên liệu được dùng trực tiếp vào quy trình công

nghệ sản xuất sản phẩm: Than điện cho lò hơi để cung cấp hơi cho các phân

xưởng, xăng dầu sử dụng cho các phương tiện vận chuyển.

Như vậy, để phục vụ cho công tác quản lý của mình, Công ty đã tiến hành

phân loại chúng một cách khá tỷ mỉ, chi tiết, cụ thể như đã chi tiết từng loại, thứ,

tên theo từng tiểu khoản: 15211, 15212...để có thể thực hiện theo dõi quản lý

một cách rễ dàng.

2.1.1.2 Công cụ dụng cụ

Đặc điểm cơ bản của công cụ, dụng cụ là những tư liệu lao động tham gia

vào nhiêu chu kỳ sản xuất kinh doanh, nó cũng bị hao mòn dần về mặt giá trị

song do thời gian sử dụng ngắn hoặc giá trị thấp chưa đủ điều kiện của quy định

24

vê TSCĐ.

Những tư liệu lao động không đủ tiêu chuẩn là TSCĐ được xếp vào công

cụ, dụng cụ.

-Theo nội

dung công cụ, dụng cụ bao gồm:

+ Bao bì tính giá riêng dùng để đóng gói hàng hoá trong quá trình bảo

quản hàng hoá hoặc vận chuyển hàng hoá đi bán…

+ Dụng dụ đồ dùng bằng thuỷ tinh, sành sứ.

+ Quần áo bảo hộ lao động, khẩu trang..

+ Công cụ, dụng cụ khác.

2.1.2 Tổ chức công tác xây dựng và quản lý định mức tiêu dùng vật tư

Định mức tiêu dùng nguyên vật liệu là lượng tiêu dùng lớn nhất cho phép

để sản xuất ra một đơn vị sản phẩm hoặc để hoàn thành một công việc nào đó

trong những điều kiện tổ chức và kĩ thuật nhất định của thời kỳ kế hoạch, vì vậy

mà công tác xây dựng và quản lý định mức tiêu dùng vật tư ở Công ty Cổ phần

giấy Việt trì rất được chú trọng. Để đảm bảo vật tư một cách tốt nhất cho sản xuất

thì không thể không coi trọng việc nâng cao chất lượng của công tác định mức.

Xây dựng hệ thống định mức tiêu dùng nguyên vật liệu là công việc rất

phức tạp bởi chủng loại nguyên vật liệu rất phong phú và đa dạng, khối lượng

xây dựng định mức lớn. Một số loại vật liệu phụ tuy giá không lớn nhưng lại rất

quan trọng trong việc sản xuất sản phẩm. Vì vậy, Công ty không chỉ chú trọng

công tác xây dựng và quản lý định mức vật tư cho các loại vật liệu chính mà còn

thực hiện rất nghiêm túc công tác xây dựng và quản lý định mức vật tư cho các

cật liệu phụ nhằm quản lý được toàn bộ chi phí nguyên vật liệu đã và sẽ tiêu

dùng trong kỳ, từ đó tìm ra biện pháp hạn chế được lượng tiêu dùng nguyên vật

liệu không cần thiết giúp cho việc sử dụng vật tư sản xuất có hiệu quả nhất.

Công tác xây dựng và quản lý định mức tiêu dùng vật tư tại Công ty Cổ

phần giấy Việt Trì do phòng Kỹ thuật đảm nhiệm. Việc xây dựng và quản lý

định mức tiêu dùng vật tư được tiến hành chủ yếu dựa vào kết cấu của từng sản

phẩm. Phòng Kỹ thuật dựa vào các kết cấu và chỉ tiêu đó, xây dựng hệ thống

định mức vật tư sao cho lượng vật tư sử dụng tiết kiệm nhất mà vẫn đảm bảo

25