Quản trị tài chính CFO

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (729.98 KB, 121 trang )

QUAÛN TRÒ TIEÀN

1

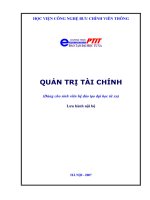

Dòng tiền trong kinh doanh

Đầu tư

của chủ

sở hữu

Vay nợ

Bán

TSCĐ

Thu

nợ

Bán

hàng

Mua

TSCĐ

Tiền

Trả cổ

tức

Trả các

khoản

chi phí

Trả nợ

gốc

2

Mục tiêu quản trò tiền

Tối thiểu hoá lượng tiền mặt để tiết kiệm

chi phí liên quan đến tiền mà vẫn duy trì

hoạt động sx-kd bình thường.

Tiền được dự trữ bởi lý do nào ?

- Giao dòch;

cơ;

- Đầu

3

Mô hình Baumol xác đònh lượng

tiền dự trữ tối ưu

◆

Xác đònh mức tiền dự trữ tối ưu dựa trên sự

kết hợp giữa chi phí cơ hội của tiền mặt và

chi phí tạo tiền.

◆

Hai giả đònh:

-

Lượng tiền chi ròng (tiền chi – tiền thu) là ổn đònh

-

Chi phí tạo tiền là cố đònh

4

Công ty A dự kiến dòng tiền chi ra là 1 tỷ đồng mỗi

tuần và dòng tiền thu vào là 900 triệu. Giả sử ở thời

điểm ban đầu tiền mặt là 300 triệu.

Số dư tiền mặt (tr.đ)

•C=300

•C/2

•0 •

1

2

3 4

5 6 7 8

9

Tuần

5

C : Lượng tiền ban đầu (tổng số tiền tăng thêm

từ việc vay nợ hoặc bán chứng khoán khả hoán;

lượng tiền mỗi lần tạo)

(C/2) : Lượng tiền bình quân trong kỳ

k : tỷ suất lợi nhuận tối thiểu trên thò trường -> chi

phí cơ hội do tồn trữ tiền mặt

[(C/2) x k] : Chi phí cơ hội của số tiền tồn trữ

f : Chi phí cố đònh cho mỗi lần tạo tiền

T : Tổng nhu cầu tiền trong một chu kỳ (1 năm)

T/C : Số lần tạo tiền trong một chu kỳ (1 năm)

[(T/C) x f] : Chi phí giao dòch (chi phí tạo tiền) trong năm

6

Lượng tiền dự trữ tối ưu (C*)

◆

Là lượng tiền tối thiểu hóa chi phí liên quan

◆

Tại đó chi phí cơ hội biên cân bằng với chi phí

tạo tiền biên

◆

Công thức:

2×T × f

ECQ = C* =

k

7

Ví dụ

Công ty A dự kiến dòng tiền chi ra là 1 tỷ đồng mỗi

tuần và dòng tiền thu vào mỗi tuần là 900 triệu .

Lượng tiền chi ròng 1 tuần : 100 tr

Lượng tiền chi ròng cả năm : 52 x 100 = 5.200 tr

Giả sử chi phí mỗi lần tạo tiền f = 1,5 tr và tỷ suất lợi

nhuận tối thiểu trên thò trường k = 10%

Lượng tiền tối ưu mỗi lần tạo được xác đònh như sau.

2 × 5200 × 1,5

C* =

= 395tr

0,1

8

Baỷng tớnh chi phớ tien theo moõ hỡnh

Baumol (ẹvt: tr.ủ)

C

(C/2)k

(T/C)f

Coọng

365

18.25

21.37

39.62

375

18.75

20.80

39.55

385

19.25

20.26

39.51

395

19.75

19.75

39.50

405

20.25

19.26

39.51

415

20.75

18.80

39.55

425

21.25

18.35

39.60

9

Nhược điểm của Baumol

1. Lượng tiền chi ròng ổn đònh là điều khó

đạt được trong thực tế

2. Việc bán/mua một khối lượng lớn chứng

khoán ngay tại một thời điểm thường không

đơn giản

3. Chỉ có doanh nghiệp luôn bội chi tiền mới

áp dụng mô hình này

10

The Miller - Orr Model

◆

The Miller-Orr Model provides a formula for

determining the optimum cash balance (Z),

the point at which to sell securities to raise

cash (lower limit L) and when to invest

excess cash by buying securities and

lowering cash holdings (upper limit H).

◆

Depends on:

◆

transaction costs of buying or selling securities

◆

variability of daily cash (incorporates uncertainty)

◆

return on short-term investments

11

The Miller-Orr Model

- Target Cash Balance (Z)

3

Z=

3 x TC x V

+L

4xr

where: TC = transaction cost of buying

or selling securities

V = variance of daily cash flows

r = daily return on short-term

investments

L = minimum cash requirement

12

The Miller-Orr Model

- Target Cash Balance (Z)

◆

Example: Suppose that short-term securities

yield 5% per year and it costs the organization

$50 each time it buys or sells securities (TC).

The daily variance of cash flows is $100,000

(V) and your bank requires $1,000 minimum

checking account balance (L).*

3

Z=

3 x 50 x 100,000

4 x .05/360

+ $1,000

= $3,000 + $1,000 = $4,000

13

The Miller-Orr Model – Upper Limit

◆

The upper limit for the cash account (H) is

determined by the equation:

H = 3Z - 2L

where:

Z = Target cash balance

L = Lower limit

◆

In the previous example:

H = 3 ($4,000) - 2($1,000) = $10,000

14

Quản lý tiền

◆

Kiểm soát thời gian luân chuyển tiền

◆ (+)

Thời Gian hoán chuyển tồn kho

◆ (+)

Thời Gian hoán chuyển phải thu

◆ (–)

Thời gian trì hoãn trả tiền mua hàng

◆

Xây dựng ngân sách tiền trong hệ thống

ngân sách

◆

Đầu tư ngắn hạn

15

Thời gian luân chuyển tiền

Thời gian trì

hoãn trả

tiền mua

hàng

Ngày 3

Ngày 4

Thu

tiền

Ngày 2

Trả

tiền

vật tư

Mua

vật tư

Ngày 1

Bán

hàng

Thời gian luân chuyển tiền

Thời gian hoán chuyển

tồn kho

Thời gian hoán chuyển

phải thu

16

Calculating the Cash Conversion Cycle

17

Funding Requirements of the CCC

Permanent vs. Seasonal Funding Needs

18

Thời gian luân chuyển tiền

Thời gian hoán chuyển tồn kho

+

Thời gian hoán chuyển phải thu

−

Thời gian trì hoãn trả tiền

19

Công thức xác đònh thời gian luân

chuyển tiền

Tồn kho bình quân

Thời gian hoán =

chuyển tồn kho

Chi phí hàng bán bình quân một ngày

Phải thu bình quân

Thời gian hoán =

chuyển phải thu Doanh thu bán chòu bình quân một ngày

Thời gian trì

hoãn trả tiền

=

Phải trả bình quân

Doanh số mua chòu bình quân một ngày

20

Ví dụ xác đònh thời gian luân chuyển

tiền (Đvt: tỉ đồng)

2003

Tồn kho bình quân

2004

41,5

61,5

249,7

261,6

Phải thu bình quân

31,5

37,5

Doanh thu

285

300

12

16

282

278

CP hàng bán

Phải trả bình quân

Doanh số mua

21

Ví dụ xác đònh thời gian luân chuyển

tiền (Đvt: ngày)

2003

2004

TG hoán chuyển tồn kho

61

86

TG hoán chuyển phải thu

41

46

TG trì hoãn trả tiền

16

21

86

111

TG luân chuyển tiền

22

Phân tích biến động của thời gian

luân chuyển tiền

2003

(ngày)

2004

(ngày)

TG hoán chuyển tồn kho

61

TG hoán chuyển phải thu

TG trì hoãn trả tiền

TG luân chuyển tiền

86

Chênh

lệch

(ngày)

25

%

Chênh

lệch

41%

41

46

5

12%

16

21

−5

37,5%

86

111

25

29%

23

Ngân sách tiền trong hệ thống ngân

sách của doanh nghiệp

Chiế

Chiếnn lượ

lượcc,, mụ

mụcc tiê

tiêuu dà

dàii

hạ

hạnn và

và kế

kế hoạ

hoạcchh dà

dàii hạ

hạnn

Hoạ

Hoạcchh đònh

đònh đầ

đầuu tư

tư

Mụ

Mụcc tiê

tiêuu ngắ

ngắnn hạ

hạnn

Ngâ

Ngânn sá

sácchh bá

bánn hà

hànngg

Ngâ

Ngânn sá

sácchh CP

CP bá

bánn

hà

hànngg và

và quả

quảnn lý

lý

Ngâ

Ngânn sá

sácchh sả

sảnn

xuấ

xuấtt

Ngâ

Ngânn sá

sácchh

NVL

NVL trự

trựcc tiế

tiếpp

Ngâ

Ngânn sá

sácchh lđ

lđ

trự

trựcc tiế

tiếpp

Ngâ

Ngânn sá

sácchh CP

CP sx

sx

chung

chung

Ngân sách tiền; Dự toán báo cáo tài

chính

24

Ngân sách tiền

Tháng 1

Tháng 2 ...

Tháng 12 Cộng

1. Tổng tiền thu trong kỳ

2. Tiền chi trong kỳ

- Trả tiền mua NVL

- Trả lương lao động trực tiếp

- Chi phí sx chung trừ khấu hao

- Chi phí bán hàng và quản lý

- Trả lãi tiền vay; Thuế

Cộng tiền chi trong kỳ

Tiền ròng từ hoạt động kinh doanh

3. Tiền từ hoạt động đầu tư

- Mua tài sản cố đònh

- Thanh lý tài sản cố đònh

Tiền ròng từ hoạt động đầu tư

4.Tiền từ hoạt động tài chính

- Trả gốc tiền vay

- Chia lời cho cổ đông

Tiền ròng từ hoạt động tài chính

Tiền ròng từ mọi hoạt động

Tiền kết dư đầu kỳ

Tiền kết dư cuối kỳ

25