Tiểu luận lịch sử hình thành và phát triển của ngân hàng ngoại thương việt nam (vietcombank)

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (228.85 KB, 27 trang )

LỜI MỞ ĐẦU

Lý luận và thực tiễn là 2 phạm trù có mối quan hệ chặt chẽ bổ sung cho

nhau. Việc học tập trong nhà trường nhằm tiếp thu các lý thuyết cơ bản để

vận dụng vào thực tế .Quá trình thực tập tại cơ sở thực tế là điều kiện để

chúng em các sinh viên năm cuối có cơ hội làm quen với mơi trường làm việc.

Trong q trình thực tập tại Sở Giao dịch Ngân hàng Ngoại thương Việt Nam

em đó cú cơ hội được khảo sát các hoạt động kinh doanh chung của Sở và cỏc

phũng ban cụ thể. Qua đó em nhận thấy các vấn đề tồn tại nổi bật của từng

phòng ban để tập trung nghiên cứu, tìm và kiến nghị 1 số giải pháp đóng góp

với ngân hàng trong thời gian thực tập cịn lại. Sau đây em xin trình bày

những ghi chép của em về cơ sở thực tập của mình.

Em xin cảm ơn các cán bộ nhân viên của ngân hàng đã giúp đỡ tạo

điều kiện cho em rất nhiều trong thời gian thực tập tổng hợp vừa qua.

Sinh viên

Nguyễn Thị Hồng Vân

1. Lịch sử hình thành và phát triển của Ngân hàng Ngoại thương

Việt Nam.

Ngày 01 tháng 04 năm 1963, NHNT chính thức được thành lập theo

Quyết định số 115/CP do Hội đồng Chính phủ ban hành ngày 30 tháng 10

năm 1962 trên cơ sở tách ra từ Cục quản lý Ngoại hối trực thuộc Ngân

hàng Trung ương (nay là NHNN). Theo Quyết định nói trên, NHNT đóng

vai trị là ngân hàng chuyên doanh đầu tiên và duy nhất của Việt Nam tại

thời điểm đó hoạt động trong lĩnh vực kinh tế đối ngoại bao gồm cho vay

tài trợ xuất nhập khẩu và các dịch vụ kinh tế đối ngoại khác (vận tải, bảo

hiểm...), thanh toán quốc tế, kinh doanh ngoại hối, quản lý vốn ngoại tệ gửi

tại các ngân hàng nước ngồi, làm đại lý cho Chính phủ trong các quan hệ

thanh toán, vay nợ, viện trợ với các nước xã hội chủ nghĩa (cũ)... Ngồi ra,

NHNT cịn tham mưu cho Ban lãnh đạo NHNN về các chính sách quản lý

ngoại tệ, vàng bạc, quản lý quỹ ngoại tệ của Nhà nước và về quan hệ với

Ngân hàng Trung ương các nước, các Tổ chức tài chính tiền tệ quốc tế.

Ngày 21 tháng 09 năm 1996, được sự ủy quyền của Thủ tướng Chính

phủ, Thống đốc NHNN đã ký Quyết định số 286/QĐ-NH5 về việc thành

lập lại NHNT theo mô hình Tổng cơng ty 90, 91 được quy định tại Quyết

định số 90/QĐ-TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính phủ.

Ngân hàng Ngoại thương Việt Nam được Nhà nước xếp hạng là

1trong 23 doanh nghiệp hạng đặc biệt. NHNT VN ln giữ vai trị chủ lực

trong hệ thống ngân hàng Việt Nam,với uy tín trong các lĩnh vực ngân

hàng bỏn buụn,kinh doanh vốn ,tài trợ thương mại ,thanh tốn quốc tế và đi

đầu trong ứng dụng cơng nghệ ngân hàng tiên tiến.

Sau 45 năm hoạt động ,NHNT VN đã phát triển thành 1 ngân hàng

đa năng ,giữ vị thế vững chắc trong lĩnh vực bán buôn với các khách hàng

truyền thống là các tổng công ty và doanh nghiệp lớn . NHNT VN đang

tiếp tục xây dựng nền tảng phân phối rộng và đa dạng ,tạo đà cho việc mở

rộng hoạt động ngân hàng bán lẻ và phục vụ doanh nghiệp vừa và nhỏ với

các sản phẩm ,dịch vụ ngân hàng hiện đại.

Hiện nay mạng lưới của ngân hàng đã vươn rộng ra các lĩnh vực và

địa bàn trên cả nước bao gồm :

01 Sở giao dịch, 58 chi nhánh và 87 Phịng giao dịch trên tồn

quốc

4 Công ty con ở trong nước:

Công ty Cho thuê Tài chính Vietcombank (VCB Leasing)

Cơng ty TNHH Chứng khốn Vietcombank (VCBS)

Cơng ty Quản lý Nợ và Khai thác Tài sản Vietcombank (VCB AMC)

Công ty TNHH Cao ốc Vietcombank 198 (VCB Tower)

1 Cơng ty con ở nước ngồi: Cơng ty Tài chính Việt Nam –

Vinafico Hongkong

2 Văn phịng đại diện tại Singapore và Paris

3 Công ty liên doanh:

Công ty Quản lý Quỹ Vietcombank (VCBF)

Ngân hàng Liên doanh ShinhanVina

Công ty Liên doanh TNHH Vietcombank – Bonday - Bến Thành

Hoạt động của Ngân hàng Ngoại thương còn được hỗ trợ bởi mạng

lưới giao dịch quốc tế lớn nhất trong số các ngân hàng Việt Nam với trên

1300 ngân hàng đại lý tại hơn 90 quốc gia và vùng lãnh thổ. Bên cạnh các

hoạt động kinh doanh, Ngân hàng Ngoại thương Việt Nam cịn tích cực

tham gia các hiệp hội ngành nghề như Hiệp hội Ngân hàng Châu Á, Asean

Pacific Banker’s Club và là một trong những thành viên đầu tiên của Hiệp

hội Ngân hàng Việt Nam.

1.1.Tình hình hoạt động kinh doanh của Ngân hàng Ngoại thương Việt Nam

Nếu như năm 2006,trong bối cảnh nền kinh tế Việt Nam nói chung

và thị trường tiền tệ nói riêng diễn biến khá thuận lợi, Ngân hàng Ngoại

thương Việt Nam đã gặt hái những kết quả rất khả quan, thực hiện mục tiêu

chiến lược là nâng cao chất lượng hoạt động, chuẩn bị tiền đề vững chắc

cho việc Cổ phần hóa Ngân hàng Ngoại thương trong năm 2007. Ngân

hàng đã thực hiện nhiều biện pháp quản trị thanh khoản, quản trị lãi suất,

quản trị rủi ro và cải thiện chất lượng tín dụng nhằm đảm bảo mục tiêu an

toàn và hiệu quả trong kinh doanh vốn và tăng trưởng tín dụng. Nhiều sản

phẩm linh hoạt và hấp dẫn được đưa ra nhằm thu hút tiền gửi ngoại tệ từ

các khách hàng là tổ chức kinh tế. Bên cạnh đú, cỏc doanh nghiệp vừa và

nhỏ, các khách hàng bán lẻ cũng được đặc biệt quan tâm với nhiều sản

phẩm tín dụng, dịch vụ thanh toán, tiết kiệm linh hoạt đáp ứng nhu cầu đa

dạng của từng nhóm khách hàng. Kết thúc năm 2006, những kết quả xuất

sắc trong tất cả các hoạt động nghiệp vụ đã mang lại mức tăng trưởng lợi

nhuận rất cao. Tổng tài sản của Ngân hàng Ngoại thương năm 2006 đạt

166.952 tỷ quy VND, tăng 22,35% so với năm 2005. Đặc biệt, lợi nhuận

sau thuế của Ngân hàng đạt con số kỷ lục 2.877 tỷ VND, tăng 122,7% so

với năm trước. Cơ cấu thu nhập tiếp tục chuyển biến tích cực theo hướng

giảm tỷ trọng thu từ hoạt động tín dụng (từ 57,3% năm 2005 xuống cịn

45,8%), tăng tỷ trọng thu dịch vụ và thu khác (từ 42,7% lên 54,2% trong

năm 2006).

Trong năm 2007 là năm phải đối đầu với nhiều khó khăn (thiên tai

dịch bệnh..) nhưng tốc độ kinh tế vẫn đạt cao 8.5%, hoạt động xuất nhập

khẩu tăng trưởng mạnh ,vốn FDI và ODA huy động đạt mức kỉ lục tương

ứng là 20.3 tỷ(tăng 70%) và 5.4 tỷ USD( tăng 20%), nguồn vốn huy động

từ dân cư cho đầu tư cũng tăng khá(16.45 so năm ngối)…Điều đó tạo nền

tảng vững chắc cho hoạt động ngân hàng năm qua .Bên cạnh những thuận

lợi năm 2007 ngành ngân hàng cũng có khơng it thách thức là sự phát sinh

các hình thức đầu tư mới như thị trường chứng khốn, vàng biến động bất

thường, thị trường bất động sản đang nóng dần lên, CPI tăng cao (12.6%),

đồng đụla trên thị trường thế giới giảm giá ..tất cả những nhân tố đó đều có

ảnh hưởng lớn đến hoạt động của cả hệ thống ngân hàng nói chung và của

NHNT VN nói riêng

Sự cạnh tranh gay gắt trong lĩnh vực ngân hàng bắt đầu bùng nổ.

Hàng loạt các ngân hàng thương mại cổ phần gia tăng đột phá về quy mô

cũng như năng lực cạnh tranh( nâng cao chất lượng dịch vụ, đổi mới công

nghệ ,thiết bị…) tạo sức ép cạnh tranh cho NHNT VN .Tuy vậy năm qua

Ngân hàng Ngoại thương Việt Nam vẫn đã nỗ lực hoàn thành thắng lợi hầu

hết các chỉ tiêu kinh doanh ,giữ được nhịp độ tăng trưởng ổn định và duy trì vị

trí NHTMNN hoạt động hiệu quả nhất . Tháng 12/2007 NHNT VN đã thực

hiện thành công việc phát hành cổ phiếu lần đầu ra công chúng (IPO),sự kiện

ghi dấu ấn quan trọng trong tiến trình phát triển của NHNT VN ,là sự chuyển

mình nhằm hướng tới mục tiêu nâng cao chất lượng hoạt động ,tăng cường

khả năng cạnh tranh ,sẵn sàng hội nhập với hệ thống tài chính của khu vực và

thế giới, trở thành đại diện vững mạnh nhất của Việt Nam.

Hoạt động huy động vốn:

Ngõn hàng năm 2007 tăng trưởng khoảng 14% so cuối 2006, công

tác quản trị thanh khoản và lãi suất được chú trọng.Trước tình trạng khan

hiếm tiền đồng những tháng cuối năm ,ngân hàng đã thực hiện các nghiệp

vụ thị trường mở ,chiết khấu cho vay cầm cố với NHNN góp phần đảm bảo

thanh khoản, khả năng rút tiền mặt cho khách hàng

Về hoạt động sử dụng vốn:

Hướng tới mục tiêu “Tăng cường công tác khách hàng, nâng cao chất

lượng tín dụng và hướng tới chuẩn mực quốc tế”, Ngân hàng Ngoại thương

đã triển khai mơ hình tín dụng mới theo tư vấn của Dự án Hỗ trợ kỹ thuật

do Chính phủ Hà Lan tài trợ thơng qua Ngân hàng Thế giới trong toàn hệ

thống từ tháng 08/2006. Chất lượng quản lý rủi ro tín dụng được cải thiện

thơng qua việc tách biệt các nghiệp vụ quan hệ khách hàng, quản lý rủi ro

tín dụng và quản lý nợ; đồng thời công tác khách hàng và phát triển kinh

doanh được chuyên biệt hoá với bộ phận chuyên trách quan hệ khách hàng.

Sự thay đổi về tư duy quản lý, phương thức quản trị rủi ro và chiến lược

cạnh tranh, phát triển khách hàng là bước chuẩn bị cần thiết cho công cuộc

cổ phần hoá và tiền đề vững chắc cho sự phát triển bền vững trong tiến

trình hội nhập của Ngân hàng Ngoại thương. Quy trình 90 và mơ hình đầu

mối -cơ sở là 2 nội dung tín dụng được triển khai tốt tại cơ sở năm qua bên

cạnh đó nhiều chính sách mới và sửa đổi trong lĩnh vực tín dụng của

NHNT đã được ban hành .Dư nợ tín dụng vẫn tăng cao trên 40% so năm

trước song vẫn đảm bảo tính lành mạnh, đặc biệt chất lượng tín dụng được

quan tâm , giảm tỷ lệ nợ quá hạn xuống mức thấp hơn so năm trước và thực

hiện công tác trích lập sử dụng dự phịng rủi ro.

Hoạt động thanh toán xuất nhập khẩu và kinh doanh ngoại hối

Vốn được coi là thế mạnh của NHNT VN . Với thế mạnh hàng đầu

trong thanh toán quốc tế và mạng lưới ngân hàng đại lý rộng khắp toàn cầu,

mặc dù phải đương đầu với sức ép cạnh tranh ngày càng gia tăng từ các

ngân hàng thương mại khác, Ngân hàng Ngoại thương tiếp tục duy trì vị trí

số 1 vững chắc trong thanh toán xuất nhập khẩu với doanh số khoảng 26

triệu USD tăng gần 16% (so năm 2006 là 8.6%) chiếm 25% thị phần thanh

toán XNK cả nước .

Các hoạt động khác :

NHNT VN vẫn là đơn vị đi đầu về doanh số và thị phần phát hànhthanh toán thẻ.Với trên 1000 máy ATM, 5.500 máy POS,kết nối 17 ngân

hàng đại lý trong số 25 thành viên của liên minh thẻ VCB ,số máy ATM của

liên minh thẻ là 1.300 máy tạo thuận lợi cho việc gửi rút tiền của khách hàng .

NHNT VN là đơn vị tích cực đẩy mạnh đầu tư vào công nghệ chiều

sõu,phự hợp sự phát triển của công nghệ thông tin và đặc thù kinh doanh

của 1 NHTM hiện đại.,phỏt triển các ứng dụng cung cấp sản phẩm mới trên

nền tảng công nghệ hiện đại (ebank,internet banking,sms banking,thương

mại điện tử…), đẩy mạnh các dịch vụ thanh toán billing với các đối tác

cung cấp dịch vụ là bảo hiểm, điện lực, bưu điện, các công ty viễn thông di

động. Ngân hàng Ngoại thương đã tăng cường hợp tác và phát triển các sản

phẩm dịch vụ thẻ, phát hành một số loại thẻ mới như Vietcombank MTV

MasterCard, Vietcombank SG24 và phát triển dịch vụ thương mại điện tử

V-CBP. Năm 2006 đánh dấu một bước tiến của Ngân hàng trong lĩnh vực

liên kết với các đối tác trong và ngoài nước thơng qua một loạt các chương

trình hợp tác với Visa, MasterCard, American Express và Vietnam

Airlines, China Union Pay (CUP).

1.2. Hoạt động của các đơn vị thành viên góp vốn và liên doanh góp vốn

Cơng ty chứng khốn (VCBS)

Năm 2007 là năm thị trường chứng khoán VN đạt tăng trưởng vượt

bậc cả về lượng chứng khoán niêm yết và giá trị giao dịch bình qn ,về số

lượng của các cơng ty chứng khoán cũng như đội ngũ các nhà đầu tư tham

gia thị trường

VCBS được thành lập năm 2002 ,đã đi vào hoạt động rất có hiệu

quả, chiếm tỷ trọng quan trọng trong các cơng ty chứng khốn trên thị

trường và cũng đóng góp khoản lợi nhuận lớn trong cả hệ thống NHNT VN

Năm 2006 là năm tăng trưởng đặc biệt vượt bậc của thị trường chứng

khoán tại Việt nam, tạo nên sự phát triển mạnh mẽ về số lượng cũng như

quy mô hoạt động của các công ty chứng khốn. Hoạt động sơi động ngay

từ đầu năm trong mơi trường thuận lợi, Cơng ty Chứng khốn Ngân hàng

Ngoại thương VCBS) đã vượt xa hầu hết các chỉ tiêu kinh doanh và đạt

được mức lợi nhuận cao nhất từ trước tới nay

Năm 2006, doanh thu của VCBS đạt 234 tỷ đồng, tăng hơn 2 lần so

với năm 2005 và lợi nhuận sau thuế tăng 1,7 lần, đạt 108,8 tỷ đồng. Tổng

số tài khoản giao dịch chứng khoán mới mở trong năm2006 đạt trên 17.000

tài khoản, tăng hơn 8 lần so với năm 2005 và cao gấp gần 6 lần so với chỉ

tiêu kế hoạch. Phí mơi giới thu được tăng mạnh với doanh số lên đến 28,7

tỷ đồng so với mức kế hoạch là 7,4 tỷ. Công ty cũng thực hiện thành công

nhiều hợp đồng tư vấn niêm yết - đăng ký giao dịch

Doanh thu hoạt động tự doanh chứng khoán đạt 87,6 tỷ, tăng 251%.

Tổng doanh thu bảo lãnh phát hành trái phiếu Chính phủ và trái phiếu

chính quyền địa phương đạt 10,2 tỷ, tăng gấp 2 lần so với kế hoạch. Bên

cạnh việc phát triển rất mạnh hoạt động kinh doanh, VCBS cũng tăng

cường quản lý rủi ro với việc thành lập Phòng Quản trị Rủi ro để thực hiện

hàng ngày việc giám sát tuân thủ và quản trị rủi ro đối với các hoạt động

nghiệp vụ của Công ty.

Công ty Cho th Tài chính

Hoạt động của Cơng ty Cho thuê tài chính Ngân hàng Ngoại thương

phát triển khá tốt trong năm 2006. Dư nợ cho thuê tài chính đạt 1.100 tỷ

đồng, tăng 24,3% so với cuối năm 2005. Tỷ lệ nợ xấu (từ nhóm 3 đến

nhóm5) giảm cịn 2,4% tổng dư nợ của Công ty. năm 2005.

Nhằm đa dạng hoá nguồn vốn đầu vào và tiến tới từng bước nâng

dần tỷ trọng tự cân đối nguồn vốn, trong năm 2006 Công ty bắt đầu triển

khai nghiệp vụ nhận tiền gửi có kỳ hạn của các tổ chức trong nước. Kết

thúc năm 2006, lợi nhuận trước thuế của Công ty đạt 18 tỷ đồng, tăng

12,8% so với năm 2005.

Công ty Quản lý nợ và Khai thác tài sản

Trong năm 2006, thị trường bất động sản vẫn tiếp tục trì trệ, gây

nhiều khó khăn cho Cơng ty trong việc thực hiện xử lý tài sản đảm bảo thu

hồi nợ. Tuy nhiên Cơng ty đã tích cực đẩy mạnh tốc độ xử lý các tài sản đã

được uỷ thác nhằm hoàn thành ở mức cao nhất chức năng nhiệm vụ và sẵn

sàng cho việc chuyển đổi mơ hình tổ chức và hoạt động.

Công ty đã xử lý dứt điểm được 10 trong số 11 tài sản tồn tại ở thời điểm

đầu năm 2006 với tổng số tiền thu được đạt 140,5 tỷ đồng. Lợi nhuận trước

thuế của Công ty đạt 2,7 tỷ đồng; lợi nhuận sau thuế đạt gần 2 tỷ, tăng 24,8%.

Như vậy, Cơng ty cơ bản đã hồn thành nhiệm vụ xử lý tài sản bảo đảm, góp

phần thực hiện thành công Đề án xử lý nợ tồn đọng của NHNTVN.

Công ty VINAFICO

Trong năm 2006, Vinafico đã tăng cường việc tiếp cận khách hàng

nhằm mở rộng mạng lưới khách hàng. Tổng tài sản của Công ty đạt 380 triệu

HKD, tăng 1,4% so với năm trước. Số dư tiền gửi tại các ngân hàng là 337,7

triệu HKD. Các nghiệp vụ thanh toán xuất nhập khẩu và chuyển tiền trong

năm 2006 đạt tốc độ tăng trưởng khá, trung bình khoảng 10%, với doanh thu

phí tăng 51% so với năm trước. Lợi nhuận trước thuế đạt 3,36 triệu HKD, Lợi

nhuận sau thuế đạt 2,6 triệu HKD, tăng 46% so với năm 2005

Trung tâm đào tạo (TTĐT)

Một sự kiện quan trọng trong công tác đào tạo nguồn nhân lực là sự

ra đời của Trung tâm Đào tạo, được khai trương và chính thức đi vào hoạt

động từ tháng 07/2006. Trung tâm đã tổ chức thành công cỏc khoỏ học về

các nội dụng phổ biến kiến thức pháp luật mới, đào tạo nhân viên mới… và

trong thời gian tới sẽ thường xuyên tiến hành cỏc khoỏ đào tạo cho cán bộ

của ngân hàng

1.3. NHNT VN với các hoạt động xã hội

Với ý thức luôn hướng về cội nguồn, ăn quả nhớ kẻ trồng cây, chia

ngọt sẻ bùi, Ngân hàng Ngoại thương Việt Nam đã có nhiều đóng góp cho

các hoạt động xã hội. Trong suốt chặng đường phát triển, Ban Lãnh đạo

Ngân hàng Ngoại thương đã nêu cao tinh thần “tương thân tương ỏi”,

khuyến khích cán bộ cơng nhân viên phát huy truyền thống “lỏ lành đựm lỏ

rỏch”. Hàng năm, 5% quỹ lương và quỹ phúc lợi được trích để ủng hộ các

hoạt động xã hội và đền ơn đáp nghĩa như Quỹ tình nghĩa ngân hàng và

thiên tai lũ lụt, Quỹ Bảo trợ trẻ em, Quỹ vì người nghèo, Quỹ ủng hộ nạn

nhân chất độc màu da cam…Năm 2006, tổng số tiền đóng góp cho các quỹ

lên đến 5 tỷ đồng. Ngân hàng Ngoại thương cũng chủ động chung sức cùng

với nhiều địa phương xây dựng98 nhà tình nghĩa, 9 phịng ở cho con em

các dân tộc ít người tại Bình Định; xây mới trường học, trường mẫu giáo và

nhà văn hóa cho các em tại Điện Biờn, Tuyờn Quang, Bắc Ninh, Hà Tĩnh,

Gia Lai, Quảng Bình, Quảng Ngãi, Đăk Lắk, Cà Mau… Đặc biệt, có 65

đồn viên thanh niên thuộc chi nhánh Vietcombank Hồ Chí Minh tham gia

hiến máu nhân đạo. Các đồn viên Ngân hàng Ngoại thương cơ sở cũng

tình nguyện tham gia các chương trình phẫu thuật chỉnh hình cho hàng

trăm cháu bị dị tật tại các tỉnh. Vietcombank còn là một trong những đơn vị

đầu tiên chia sẻ nỗi đau với những người dân miền biển khi cơn bão

Chanchu bất ngờ tràn tới tháng 5/2006. Ngay sau khi cơn bão đi qua, gần

8.000 nhân viên Ngân hàng đã quyên góp ủng hộ thân nhân của người bị

nạn với tổng số tiền lên tới gần 1 tỷ đồng. Dù những đóng góp của Ngân

hàng Ngoại thương khơng thể lấp đầy những mất mát của những gia đình

nạn nhân sau bão, nhưng cũng phần nào giúp họ vượt qua được những khó

khăn vật chất tạm thời để tái lập nghiệp. Chiến tranh tuy đã lùi xa, nhưng

những di chứng của chiến tranh vẫn để lại những nỗi đau cho nhiều thế hệ

người dân Việt Nam. Để bày tỏ sự biết ơn tới những hy sinh to lớn của các

thế hệ đi trước, góp phần xoa dịu nỗi đau, hàng năm, đại diện cơng đồn

Ngân hàng Ngoại thương đều đến thăm và tặng quà những nạn nhân bị chất

độc màu da cam, các trại thương bệnh binh nặng, hỗ trợ xây dựng trường

học đặc biệt cho cỏc chỏu bị chất độc dioxin. Ngân hàng cịn nhận ni,

phụng dưỡng, sữa chữa nhà cho 160 mẹ Việt Nam anh hùng, góp sức chỉnh

trang hàng ngàn mộ liệt sĩ, chung tay xây dựng nghĩa trang Trường Sơn,

tôn tạo đền Hai Bà Trưng… Với những thành tựu xuất sắc trong hoạt động

kinh doanh và những đóng góp to lớn cho các hoạt động xã hội, Ngân hàng

Ngoại thương Việt Nam đã liên tiếp được Đảng, Nhà nước và Chính phủ

tặng nhiều cờ, bằng khen, đặc biệt là Huân chương lao động hạng Hai và

Huân chương Độc lập hạng ba; các chi nhánh Hồ Chí Minh, Vũng Tàu,

Cần Thơ, Đồng Nai được phong tặng danh hiệu Anh hùng lao động trong

thời kỳ đổi mới. Tháng 7/2006, Ngân hàng Ngoại thương đã vinh dự được

trao tặng cúp vàng “Vỡ sự nghiệp cộng đồng” lần thứ 2 cho những đóng

góp của ngân hàng cho phát triển xã hội. Những đóng góp ấy khơng chỉ

xuất phát từ trách nhiệm với cộng đồng mà còn từ ngay trong chính trái tim

của Ngân hàng Ngoại thương. Bởi hơn bao giờ hết, chúng tôi hiểu rằng: nỗi

đau sẽ được xoa dịu hơn nếu có thêm ai đó cùng chia sẻ.

1.4.Các mốc lịch sử và thành tựu của NHNT VN

Ngày 30 tháng 10 năm 1962, NHNT được thành lập theo Quyết định

số 115/CP do Hội đồng Chính phủ ban hành trên cơ sở tách ra từ Cục quản

lý Ngoại hối trực thuộc Ngân hàng Trung ương (nay là NHNN).

Ngày 01 tháng 04 năm 1963, chính thức khai trương hoạt động

NHNT như là một ngân hàng đối ngoại độc quyền.

Năm 1978, NHNT thành lập Cơng ty Tài chính ở Hồng Kụng –

Vinafico Hong Kong.

Ngày 14 tháng 11 năm 1990, NHNT chính thức chuyển từ một ngân

hàng chuyên doanh, độc quyền trong hoạt động kinh tế đối ngoại sang một

NHTM NN hoạt động đa năng theo Quyết định số 403-CT ngày 14 tháng

11 năm 1990 của Chủ tịch Hội đồng Bộ trưởng.

Năm 1993, NHNT được Nhà nước trao tặng Huân chương Lao động

hạng Hai.

Năm 1993, NHNT thành lập ngân hàng liên doanh với đối tác Hàn

Quốc (First Vina Bank) nay là ShinhanVina Bank.

Năm 1994, NHNT thành lập Công ty Thuê mua và Đầu tư trực thuộc

NHNT nay là Công ty Quản lý Nợ và Khai thác Tài sản.

Năm 1995, NHNT được tạp chí Asia Money – tạp chí tiền tệ uy tín ở

Châu Á bình chọn là Ngân hàng hạng nhất tại Việt Nam năm 1995.

Ngày 21 tháng 09 năm 1996, Thống đốc NHNN ra Quyết định số

286/QĐ-NH5 về việc thành lập lại NHNT trên cơ sở Quyết định số 68/QĐNH5 ngày 27 tháng 3 năm 1993 của Thống đốc NHNN. Theo đó, NHNT

được hoạt động theo mơ hình Tổng công ty 90, 91 quy định tại Quyết định

số 90/QĐ-TTg ngày 07 tháng 03 năm 1994 của Thủ tướng Chính phủ với

tên giao dịch quốc tế: Bank for Foreign Trade of Viet Nam, tên viết tắt là

Vietcombank.

Năm 1996, NHNT thành lập Văn phòng đại diện tại Paris – Cộng

hòa Pháp, tại Moscow – Cộng hòa liên bang Nga.

Năm 1996, NHNT khai trương Công ty liên doanh Vietcombank

Tower 198 với đối tác Singapore.

Năm 1997, NHNT thành lập Văn phòng đại diện tại Singapore.

Năm 1997, NHNT đăng ký nhãn hiệu kinh doanh độc quyền tại Cục

sở hữu Công Nghiệp, Bộ Khoa học Công nghệ và Môi trường.

Năm 1998, NHNT thành lập Công ty cho thuê tài chính NHNT –

VCB Leasing.

Năm 2002, NHNT thành lập Cơng ty TNHH Chứng khốn NHNT –

VCBS.

Năm 2003, NHNT được Nhà nước trao tặng Huân chương Độc lập

hạng Ba.

Năm 2003, NHNT được tạp chí EUROMONEY bình chọn là ngân

hàng tốt nhất năm 2003 tại Việt Nam.

Năm 2003, sản phẩm thẻ Connect 24 của NHNT là sản phẩm ngân

hàng duy nhất được trao giải thưởng "Sao vàng Đất Việt".

Năm 2004: NHNT được tạp chí The Banker bình chọn là "Ngân

hàng tốt nhất Việt Nam" năm thứ 5 liên tiếp.

Năm 2005: NHNT được trao giải thưởng Sao Khuê 2005 – do Hiệp

hội doanh nghiệp phần mềm Việt Nam (VINASA) tổ chức dưới sự bảo trợ

của Ban chỉ đạo quốc gia về cơng nghệ thơng tin và Bộ Bưu chính Viễn

thơng. NHNT là đơn vị ngân hàng duy nhất được nhận giải thưởng này.

Năm 2005: NHNT chi nhánh Đồng Nai vinh dự là chi nhánh đầu tiên

của hệ thống NHNT được Chủ tịch nước phong tặng danh hiệu cao quý

"Anh hùng lao động" vỡ đó cú thành tích đặc biệt xuất sắc trong thời kỳ đổi

mới từ năm 1995-2004, góp phần vào sự nghiệp xây dựng Chủ nghĩa xã hội

và bảo vệ Tổ quốc.

Năm 2005, NHNT góp vốn thành lập Cơng ty liên doanh quản lý

Quỹ đầu tư Chứng khoán – VCBF.

Năm 2006: Tổng Giám đốc NHNT nhận giải thưởng "Nhà lãnh đạo

ngân hàng châu Á tiêu biểu".

Năm 2006: NHNT vinh dự là 1 trong 4 đơn vị được trao danh hiệu "Điển

hình sáng tạo" trong Hội nghị quốc gia về thúc đẩy sáng tạo cho Việt Nam.

Năm 2006: Tổng Giám đốc NHNT được bầu giữ chức Phó Chủ tịch Hiệp

hội Ngân hàng Châu Á và đồng Chủ tịch Diễn đàn kinh tế Việt Nam – EU.

Năm 2007, NHNT được trao tặng giải thưởng Thương hiệu mạnh

Việt Nam 2006 do Thời báo Kinh tế và Cục xúc tiến Bộ Thương mại tổ

chức. Đặc biệt thương hiệu Vietcombank lọt vào Top Ten (mười thương

hiệu mạnh nhất) trong số 98 thương hiệu đạt giải. Đây là lần thứ 3 liên tiếp

Vietcombank được trao tặng giải thưởng này.

Năm 2007, NHNT được bầu chọn là "Ngân hàng cung cấp dịch vụ

ngoại hối cho doanh nghiệp tốt nhất năm 2007" do tạp chí Asia Money

bình chọn.

Năm 2007 đạt Cúp vàng thương hiệu và nhãn hiệu lần 2 do hiệp hội

doanh nghiệp vừa và nhỏ phối hợp cùng liên minh HTX VN, hội khoa học

Đông Nam Á và MTTQVN trao tặng

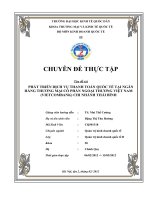

Hội sở chính

p.quản lý đề án cơng

nghệ

Hội đồng

quản trị

p.thơng tin ứng dụng

p.cơng nợ

Trung tâm tin học

p.quản lý tín dụng

Trung tâm thơng tin

p.kế tốn quốc tế

Ban

kiĨm

so¸t

p.quản lý ngân quỹ

p.kế tốn vốn

P. kinh doanhngoi hi

Phũng vn

p.quản lý thẻ

Ban tổng

giám đốc

p.k toỏn ti chính

p.thơng tin tun

truyền

p.tổng hợp & phân

tích kinh tế

Hư tín

dừng

các

ưCTC

p.tỉng hỵp thông tin

p.xõy dng c bn

p.đầu tư dự án

p.phỏp ch

H tớn

dng

TW

p.t chc cỏn b

&o &

p.tổng hợp tophân

tích kinh tế

Vn phũng

p.qun lý vốn liên

doanh cổ phần

p.quản trị

p.kiĨm

to¸n

néi bé

TW

ALCO

p.quan hệ NH đại lý

Bộ phận hỗ trợ khác

p.quan hệ khách hàng

Mạng lưới trong nước

Sở giao dịch

Các cty con

Các chi nhánh

Mạng lưới nước ngoài

Cty tài chính VN tại

Hồng kơng

Văn fịng đại diện

tại paris&singapo

2. Sở giao dịch NHNT VN

2.1. .Lịch sử hình thành và phát triển của SGD NHNT VN

Năm 1991 ,NHNT VN thành lập Sở giao dịch NHNT TW trực thuộc

NHNT VN . Trong thời gian đầu thành lập ,Sở giao dịch là đơn vị phụ

thuộc NHNT TW (Hội sở chính),thực hiện các hoạt động của hội sở chính,

SGD đóng vai trị là đầu mối thực thi chiến lược phát triển các sản phẩm

,dịch vụ của NHNT VN

Ngày 20/12/2001 NHNT VN khai trương tòa nhà VCB tower tại 198

Trần quang Khải ,Hà nội ,là nơi NHNT TW (hội sở chính)và SGD NHNT

TW đật trụ sở

SGD đã thành lập thêm mạng lưới cỏc phũng giao dịch trên khắp địa

bàn Hà nội ,đến nay cú trờn 20 phòng giao dịch để phục vụ nhu cầu giao

dịch của khách hàng được thuận lợi hơn. SGD thực hiện đa dạng hóa và

nâng cao chất lượng các sản phẩm dịch vụ mới đi đầu trong ngành ngân

hàng như thẻ rỳt tiốn tự động ATM, master Card ,visa card,thẻ Amex, triển

khai dịch vụ VCB_ online và hệ thống giao dịch tự động (connect 24) ,dịch

vụ thương mại điện tử “VCB cyber Bill Payment”, các nghiệp vụ phái sinh

(như quyền chọn _ option) ; Bao thanh toán (factoring) ….

Ngày 01/01/2006 SGD được tách ra khỏi Hội sở chính, trở thành 1

đơn vị hoạt động độc lập với NHNT TW, giữ vai trị như 1 chi nhánh,có tư

cách pháp nhân, con dấu ,tàI khoản riêng. SGD là một trong những chi

nhánh lớn nhất của hệ thống thực hiện tất cả các nghiệp vụ của NHNT

VN ,đóng góp 20% tỷ trọng lợi nhuận của cả ngân hàng

2.2 Về bộ máy tổ chức của SGD NHNT VN

Lónh đạo SGD NHNT VN gồm có 1 Giám đốc và 4 Phó Giám đốc

phụ trách các mảng nghiệp vụ

Hiện tại SGD có khoảng gần 700 nhân viên,với 42 phịng chức năng

trong đó có 5 phịng chun mơn, 18 phịng nghiệp vụ đặt tại trụ sở và 19

phòng giao dịch được đặt tại các địa điểm trên khắp Tp. Hà Nội.

Cơ cấu chức năng cỏc phũng ban : gồm 5 nhóm

2.2.1.Nhóm hỗ trợ:

Gồm 5 phịng chun mơn

-- Phịng quản lý nhân sự : thực hiện công tác tổ chức bộ máy và

quản lý cán bộ tại SGD .

-- phòng kế tốn tài chính :triển khai thực hiện chế độ kế tốn tàI

chính ,chế độ báo cáo kế tốn và hạch tốn kế tốn tại SGD

- phịng kiểm tra nội bộ :thực hiện kiểm tra giám sát việc thực hiện

các văn bản pháp luật ; quy chế ,quy định của NHNT VN nhằm hạn chế

rủi ro trong hoạt động knh doanh của SGD để bảo vệ lợi ích các bên tham

gia ( Nhà nước, Ngân hàng và khách hàng của SGD )

- Phịng hành chính quản trị : thực hiện cơng tác hành chính ,quản trị

tại SGD .Nghiên cứu ,xây dựng ,mở rộng phát triển mạng lưới của SGD

trên địa bàn hà nội và các vùng lân cận theo phương hướng kế hoạch mà

ban lãnh đạo đã đề ra cho từng giai đoạn cụ thể .

- Phòng tin học : quản lý duy trì hệ thống cơng nghệ thơng tin trong

kinh doanh của SGD đảm bảo hoạt động kinh doanh được duy trì ổn định

2.2.2. Nhóm Tín dụng:

gồm 5 phịng nghiệp vụ

- Phịng quan hệ khách hàng: thực hiện cơng tác phát triển và quan

hệ với các khách hàng có quan hệ tín dụng ngắn hạn với ngân hàng là

doanh nghiệp

- P.Quản lý rủi ro :dựa trên những thông tin do phòng quan hệ khách

hàng thu thập và cung cấp, phòng sẽ thực hiện thẩm định đánh giá mức độ

rủi ro từ đó có quyết định cho vay hay khơng,xây dựng chính sách

QLRRTD, quản lý danh mục đầu tư…

- Phịng quản lý nợ :quản lý theo dừi,phỏt hiện xử lý dấu hiệu rủi ro

các khoản nợ vay,…

Một hợp đồng tín dụng ngắn hạn được thực hiện có sự tham gia

đồng thời của cả 3 phịng cụ thể là :

Thẩm định và ra quyết định cho vay : có sự tham gia đồng thời của 2

phịng QHKH và QLRR

Giải ngân : do 2 phòng QHKH và Quản lý nợ

Giám sát kiểm tra và thu nợ :có sự tham gia đồng thời của cả 3 phòng

- Phòng đầu tư dự án :thực hiện cấp tín dụng trung và dài hạn cho

các khách hàng tại SGD

- Phịng tín dụng trả góp và tiêu dùng :triển khai nhiệm vụ cho vay

trả góp ,tiêu dùng với đối tượng khách hàng là thể nhân (trừ các nghiệp vụ

tín dụng thơng qua thanh tốn thẻ)

2.2.3. Nhóm thanh tốn :

4 phịng nghiệp vụ

- Phịng thanh tốn nhập khẩu:thực hiện cơng tác thanh tốn quốc tế hàng

nhập khẩu mậu dịch và dịch vụ đối ngoại liên quan đến nhập khẩu tại SGD

- Phịng thanh tốn xuất khẩu :có chức năng thực hiện tồn bộ cơng

tác thanh tốn hàng hóa xuất khẩu và dịch vụ đối ngoại của các đơn vị

trong nước với nước ngoài qua SGD

- Phòng Bảo lãnh :thực hiện các nghiệp vụ bảo lãnh và táI bảo lãnh

của SGD đối với khách hàng

- Phịng vay nợ viện trợ :có chức năng quản lý và thực hiện các

nghiệp vụ thanh toán đối ngoại sử dụng nguồn vốn vay viện trợ ODA

2.2.4.Nhóm kinh doanh dịch vụ :

- Phịng thanh tốn thẻ:thực hiện việc phát hành và thanh toán các

loại thẻ quốc tế,thẻ Vietcombank tại SGD

- Phịng Hối đối :có chức năng phục vụ các đối tượng khách hàng là

cá nhân bao gồm :Quản lý hồ sơ thông tin tàI khoản ,thông tin khách

hàng ;Quản lý và thực hiện các nghiệp vụ liên quan đến tàI khoản tiền

gửi ,tiền vay của khách hàng là cá nhân ;Thực hiện các nghiệp vụ liên quan

đến tiền tệ ,thanh toán đối ngoại với khách hàng là cá nhân ; Thực hiện các

chuyển tiền trong nước của khách hàng là cá nhân, quản lý các chứng từ có

giá phục vụ cho nghiệp vụ của phịng

- Phịng tiết kiệm :thực hiện công tác huy động vốn tiết kiệm bằng

VNĐ và ngoại tệ tại SGD

- Phòng ngân quỹ :có chức năng triển khai thực hiện cơng tác quản lý

giấy tờ có giá tại SGD ,thu chi tiền mặt VNĐ và ngoại tệ.

- Phòng vốn và kinh doanh ngoại tệ :thực hiện quản trị và điều hành

lãI suất tỷ giá ,phí ,huy động và kinh doanh vốn VNĐ và ngoại tệ tại SGD

- Phòng khách hàng đặc biệt :chức năng tham mưu cho ban giám đốc

trong việc xây dựng chính sách đối với khách hàng thể nhân và cung cấp

dịch vụ tàI chính ngân hàng cho khách hàng đặc biệt của SGD ( là các

khách hàng thể nhân có số dư tiền gửi lớn, hoặc cán bộ cao cấp Nhà nước

,lãnh đạo các bộ ngành…)

- Phịng kế tốn giao dịch :có chức năng phục vụ đối tượng khách

hàng là tổ chức (cư trú và khơng cư trú ) có quan hệ với SGD

- Tổ quản lý quỹ ATM :có chức năng cung ứng các dịch vụ , làm đầu mối

2.2.5 . Các phũng giao dịch (PGD)

Các PGD là đơn vị hạch toán báo sổ trực thuộc SGD ,hoạt động trên

địa bàn thành phố Hà Nội chịu sự quản lý giám sát trực tiếp của Giám đốc

SGD có chức năng thực hiện các nghiệp vụ huy động vốn tiết kiệm ,cho

vay khách hàng là cỏ nhõn,thực hiện các nghiệp vụ thanh toán dịch vụ vãng

lai trên địa bàn và các nghiệp vụ liên quan đến tài khoản tiền gửi của các

phàp nhân.

Giữa các phịng ban của SGD có quan hệ mật thiết với nhau. Phòng

tham mưu hỗ trợ cỏc phũng khỏc hoạt động liên tục liền mạch ,Phòng

nghiệp vụ phải phối hợp phịng tham mưu để q trình thực hiện nghiệp vụ

diễn ra thuận lợi trơi chảy có tổ chức.

BAN GIÁM ĐỐC

P.Thanh toán thẻ

P.Hối đoái

P.Quan hệ khách hàng

P.Tiết kiệm

P.Ngân quỹ

P.Quản lý rủi ro

P.Vốn & KD ngoại tệ

P.Quản lý nợ

P.Khách hàng đặc biệt

P. Đầu tư dự án

P.Kế toán giao dịch

P.TD trả góp-tiêu dùng

P.Quản lý quỹ ATM

P.TD DN vừa và nhỏ

P.PT ng.vụ NH bán lẻ

Tổ Đảng đồn

P.Thanh tốn NK

P.Thanh tốn XK

P.Bảo lãnh

P.Vay nợ viện trợ

Hệ thống các Phòng

giao dịch

P.Quản lý nhân sự

P.Kế tốn tài chính

P.Kiểm tra nội bộ

P.Hành chính quản trị

P.Tin học

2.3. Thực trạng hoạt động kinh doanh của SGD

2.3.1.Đánh giá chung

Từ 01/01/2006 SGD được tách ra hoạt động độc lập từ hội sở

chính ,SGD là một trong những chi nhánh lớn nhất trong hệ thống VCB,

luôn chiếm tỷ trọng lớn trong các hoạt động huy động vốn, và thanh toán

xuất nhập khẩu cũng như tỷ trọng lợi nhuận trong ngân hàng

2.3.2.hoạt động huy động vốn

Huy động vốn vốn được coi là thế mạnh của SGD (chiếm 26.45%)

nhưng năm 2007 thị phần huy động đã giảm chút ít do sự cạnh tranh gay

gắt của các tổ chức tín dụng khác và việc đầu tư vào các hình thức khác phi

ngân hàng .

Vốn huy động VNĐ tuy thị phần giảm song vẫn tăng 9% so 2006

đạt gần 40.000 tỷ VNĐ. Vốn huy động bằng ngoại tệ chiếm trên 50% tổng

vốn huy động được của SGD

Tại SGD cú cỏc nghiệp vụ huy động vốn:

-Nhận tiền gửi của các tổ chức kinh tế(tiốn gửi khơng kỳ hạn và có

kỳ hạn)

-Nhận tiền gửi tiết kiệm từ dân cư

-Phát hành kỳ phiếu ,tráI phiếu

Riêng tiền gửi của các tổ chức tín dụng từ 01/01/2006 sẽ được

chuyển vào tài khoản của NHNT TW

SGD đã có nhiều hình thức quảng bá tăng cường huy động vốn như

khuyến mãi ,bốc thăm trúng thưởng,gửi tiền có q tặng…đồng thời khơng

ngừng củng cố và phát huy thương hiệu VCB uy tín đối với khách hàng

Do tỷ giá năm 2007 có xu hướng giảm nên khách hàng có xu hướng

chuyển từ tiền gửi USD sang VNĐ để được hưởng lãi suất cao hơn.

Nhìn chung năm qua SGD phải đối đầu với nhiều khó khăn trong

việc huy động vốn song vẫn đạt được mức tăng trưởng cao hơn năm trước,

và vẫn chiếm tỷ trọng khá cao trong ngành nhưng qua đó thấy được thách

thức mà SGD sẽ phải đối mặt trong thời gian tới để có biện pháp kịp thời

và phù hợp.

2.3.3.Sử dụng vốn

Các hoạt động sử dụng vốn tại SGD

-Cho vay trực tiếp các tổ chức kinh tế và cá nhân

-Cho vay chiết khấu

Năm 2007 dư nợ của SGD tăng 144% so 2006, với các hình thức cho

vay trục tiếp nền kinh tế như: cho vay ngắn hạn,trung dàI hạn và cho vay

đồng tài trợ với các dự án vốn lớn

Cho vay ngắn hạn chủ yếu tập trung vào kinh doanh thương mại,

trong đó 80% doanh số cho vay có mục đích là kinh doanh hàng nhập khẩu

nên chủ yếu vay bằng ngoại tệ,khoảng 20% là cho vay cá nhân gồmcho vay

thế chấp BĐS ,giấy tờ có giá và cho vay cán bộ công nhân viên.

Do lãi suất vay VNĐ cao hơn nhiều so USD,tỷ giá biến động không

nhiều nên khách hàng chuyển sang vay bằng ngoại tệ nên dư nợ ngoại tệ

năm qua tăng trưởng mạnh(tăng 47% so 2006)

Đối với cho vay trung dài hạn ,năm 2007 SGD đã tiến hành phân quyền

quản lý và sử dụng giới hạn tín dụng đối với doanh nghiệp nhằm giúp rút

ngắn thời gian,tăng cường hiệu quả trong giao dịch tài trợ thương mại cho

khách hàng .Đồng thời SGD đã thành lập bộ phận chuyên trách thẩm định giá

tài sản và xây dựng quy trình thẩm định giá tài sản. SGD cũng đã hoàn thiện

mẫu Hợp đồng cấp tín dụng tổng thể đối với các khách hàng đang vay vốn tại

SGD và dự định sẽ triển khai thực hiện trong 2008. SGD xây dựng giới hạn

tín dụng cho các doanh nghiệp, thực hiện rà sốt để chấm điểm và xếp hạng

doanh nghiệp định kỳ và quản lý danh mục tín dụng

Ngồi ra SGD cũn cú cỏc hình thức sử dụng vốn khác như : gửi

NHNT TW (chiếm trên 80% tổng nguồn mà SGD huy động được) ,cho vay

khác (cho vay chiết khấu bộ chứng từ năm 2007 giảm so 2006, phát hành

thẻ tín dụng tăng do nhu cầu vay thanh toán tăng).

SGD cũng đã thực hiện tốt công tác xử lý nợ xấu nợ quá hạn

2.3.4.Dịch vụ

Các hoạt động dịch vụ của SGD :

Hoạt động vay nợ,viện trợ

Hoạt động chuyển tiền

Hoạt động thanh toán xuất nhập khẩu

Hoạt động nghiệp vụ hối đoái,đổi sec du lịch,nhờ thu trơn…

Hoạt động kinh doanh ngoại tệ

Hoạt động kinh doanh thẻ tín dụng ,thẻ ATM ,Thẻ ghi nợ

Hoạt động bảo lãnh và tái bảo lãnh

Vay nợ viện trợ

-Vay nợ :Doanh số nhận vay vốn ODA(rút vốn và giải ngân) tại SGD

đạt 756 triệu USD tăng 21% so 2006, tốc độ giải ngân như vậy vẫn được

đánh giá là còn chậm chưa đạt được yêu cầu cam kết

Doanh số mở L/C giảm mạnh do nhiều dự án đang ở giai đoạn xây

dựng cơ bản nên áp dụng phương thức thanh toán từ tài khoản đặc biệt,trực

tiếp , hoàn trả hoặc thư cam kết để rút vốn giải ngân và một số dự án ở giai

đoạn hoàn thành hoặc các dự án mới triển khai được áp dụng theo phương

thức nhờ mở L/C nhưng thủ tục chờ xét duyệt đấu thầu đàm phán hiệp định

mất thời gian nên mở L/C chậm

-Viện trợ :Doanh số nhận viện trợ và rút vốn giảI ngõn cỏc khoản

viện trợ Chính phủ tại SGD giảm mạnh so năm trước là do việc rút vốn giảI

ngân từ nguồn viện trợ ODA chậm và hiện nay các dự án viện trợ khơng

hồn lại được giao trực tiếp xuống các địa phương nên nhà tàI trợ trực tiếp

quản lý vốn và giải ngân cho địa phương mà không thông qua ngân hàng

phục vụ nữa.

- Chuyển tiền:2007 SGD được giao nhiệm vụ là ngân hàng phục vụ

cho 25 dự án mới nên doanh số thanh toán vay nợ tăng nhiều trong năm

Thanh toán xuất nhập khẩu

Năm 2007 là năm kim ngạch xuất khẩu cả nước tăng mạnh nhưng

doanh số thanh toán L/C, nhờ thu và chiết khấu chứng từ của SGD lại

giảm do sự cạnh tranh sâu sắc của các NH nước ngoài và NHTMCP tăng

lên đáng kể trên địa bàn Tp Hà nội

Kim ngạch thanh toán nhập khẩu của cả 3 phương thức đạt trên 2,5

tỷ USD tăng 12% so 2006. SGD đã thực hiện mở L/C cho các khách hàng

mới dưới sự bảo lãnh của các ngân hàng khác như MB, Eximbank,

SEAbank…

Nghiệp vụ hối đoái SGD đã thực hiện homebanking khi trả hoặc

thu tiền tại nhà cho các khách hàng có khó khăn đặc biệt không thể trực

tiếp đến giao dịch được khách hàng rất hoan nghờnh.Nghiệp vụ mua ngoại

tệ từ khách vãng lai và đại lý thu đổi ngoại tệ có số lượng giao dịch giảm

nhưng doanh số tăng.lượng kiều hối chuyển về SGD tăng hơn 12% so 2006

Thẻ

Số lượng phát hành và doanh số hoạt động thẻ ATM tăng mạnh

khoảng 25% và trên 50% do chủ trương trả lương qua tàI khoản của Chính

phủ áp dụng từ 2008 gây nên tình trạng máy ATM hoạt động cơng suất lớn

hay xảy ra lỗi hoặc trục trặc kỹ thuật.

SGD NHNT VN đạt tăng trưởng về doanh số thanh tốn và phí thu

được từ các loại thẻ như thẻ tín dụng quốc tế ,thẻ visa , Amex, phát hành

thêm sản phẩm mới là thẻ ghi nợ quốc tế Visa Debit.

Kinh doanh ngoại tệ

Trạng thái ngoại tệ tại SGD năm 2007 luôn được cân bằng,SGD ln

đảm bảo đáp ứng nhanh chóng kịp thời các nhu cầu mua bán ngoại tệ của

khách hàng để thanh toán và trả nợ .Tỷ giá được theo dõi điều chỉnh sát với

tỷ giá của NHNN công bố

Bảo lãnh

Năm qua số lượng thư bảo lãnh phát hành mới giảm nhưng doanh số

phát hành vẫn tăng do SGD đã phát hành thư bảo lãnh có giá trị lớn phục

vụ các dự án lớn của Chớnh phủ.Vỡ vậy mà doanh số phí bảo lãnh cũng

tăng hơn 50% so năm 2006. Hoạt động bảo lãnh của SGD luôn đảm bảo an

tồn và khơng phát sinh khoản nợ q hạn do bảo lãnh trong năm và chủ

yếu là bảo lãnh trên cơ sở bảo lãnh đối ứng

2.4. Kết quả kinh doanh

Các chi phí th tài sản,chi phí quản lý văn phịng đào tạo của SGD

trong năm 2007 tăng 15% do việc mua sắm các bảng tỷ giá -lãi suất điện tử

trang bị cho các PGD và đại lý thu đổi ngoại tệ,máy móc và việc di chuyển

trụ sở ra địa điểm mới

Kết quả năm 2007 doanh thu tăng 18% so 2006, lợi nhuận trứoc thuế

đạt trên 500 tỷ VNĐ chiếm 20% lợi nhuận của cả ngân hàng

2.5.Các hoạt động khác

- Công tác ngân quỹ: SGD phát hiện và tịch thu nhiều trường hợp

tiền giả. Năm qua do VNĐ thu vào không đủ chi ra nên SGD phảI liên tục

rút tiền từ NHNN về quỹ để phục vụ khách hàng . Nguồn ngoại tệ thu vào

tuy tăng so 2006 nhưng vẫn không đáp ứng đủ nhu cầu rút tiền của khỏch

nờn SGD vẫn phải nhập nhiều ngoại tệ từ nước ngoài.

- Phỏt triờnt mạng lưới:Từ cuối 2007 SGD đang thực hiện chuyển trụ

sở từ 198 Trần Quang Khải ra 31-33 Ngô Quyền. SGD đưa thêm 17 máy

ATM vào hoạt động,sửa chữa di chuyển cỏc mỏy cũ đến địa điểm mới

thuận lợi hơn,tiến hành quảng cáo và trang bị mới cỏc phũng giao dịch …

Các công tác khác tại SGD luôn được đảm bảo đúng quy chế , nhanh

nhạy kịp thời an toàn phục vụ tốt cho quá trình hoạt động và kinh doanh

của Sở.

2.6. Kế hoạch công tác năm 2008 của SGD NHNT VN

- Chuyển sang trụ sở mới của SGD tại 31-33 Ngô Quyền,ổn định tổ

chức và hoạt động tại trụ sở mới và tại 198 Trần Quang Khải.

- Hoàn thành kế hoạch 2008 đăng ký với NHNT Twveef huy động

vốn,dư nợ tín dụng, số dư bảo lónh…

-Tiếp tục tìm kiếm và mở rộng lượng khách hàng có quan hệ tín

dụng, thanh tốn trong và ngồI nước để tiến hành có chính sách khách

hàng tổng thể.

- Triển khai áp dụng Hợp đồng Bảo lãnh tổng thể đối với khách hàng

để giảm thiểu thời gian tác nghiệp và tạo điều kiện thuận lợi cho khách

hàng. Nghiên cứu để đa dạng hóa sản phẩm tàI trợ thương mại để đáp ứng

một cách hiệu quả các nhu cầu của khách hàng

- Dự kiến phát hành thêm 45.000 thẻ connect 24 ,8.000 thẻ tín dụng ,

10.000 thẻ visa debit ,lắp đặt thêm 20 máy ATM….

- Kiểm tra 100% các phòng nghiệp vụ tại SGD và khoảng 130 lần

kiểm tra quỹ đột xuất đẻ đảm bảo việc chấp hành chủ trương chính sách

của Đảng ,NN và NHNT VN

- Rà soát lại quy trình nghiệp vụ kế tốn tại các phịng nghiệp vụ để

đảm bảo thực hiện đúng các quy định về chế độ kế toán .Kiến nghị với

NHNT TW để “phũng Đề án cơng nghệ và phịng tin học “viết chương

trình đối chiếu chứng từ trờn mỏy

- Thực hiện kế toán quản trị về quản lý tài sản ,thu chi nhằm đánh giá

kết quả kinh doanh đến từng phòng/tổ. Thực hiện rà sốt các khoản thu

nhập và chi phí để viết chương trình kiểm tra đẻ phát hiện những sai sót

,tận thu và giảm thiểu các khoản chi để đảm bảo kết quả kinh doanh được

phản anh chính xác đầy đủ

- Hồn thành cơng tác quyết tốn 2007 chính xác, đúng thời hạn quy định

- Nghiên cứu và lên kế hoạch lắp đặt hệ thống camera tại các quầy

giao dịch quỹ để dảm bảo an toàn ngân quỹ khi giao dịch tiền mặt với

khách hàng với số lượng lớn.Phối hợp chặt chẽ giữa phịng Hối đối và

phịng Ngân quỹ chủ động nhập ngoại tệ phục vụ khách hàng kịp thời

- Tổ chức đào tạo nghiệp vụ cho cán bộ nghiệp vụ ,bồi dưỡng chuyên

môn ,ngoại ngữ và kỹ năng giao tiếp và quan hệ khách hàng cho các cán bộ

để đáp ứng yêu cầu công việc và nhu cầu của khách hàng.