CẤU TRÚC VỐN VÀ GIÁ TRỊ DOANH NGHIỆP.PDF

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (638.08 KB, 57 trang )

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP. H CHÍ MINH

NGUYN TH L CHI

CU TRÚC VN VÀ GIÁ TR

DOANH NGHIP

LUN VN THC S KINH T

TP.H Chí Minh – Nm 2012

B GIÁO DC VÀ ÀO TO

TRNG I HC KINH T TP. H CHÍ MINH

NGUYN TH L CHI

CU TRÚC VN VÀ GIÁ TR

DOANH NGHIP

Chuyên ngành: Tài chính – Ngân hàng

Mã s: 60340201

LUN VN THC S KINH T

NGI HNG DN KHOA HC: GS.TS TRN NGC TH

TP.H Chí Minh – Nm 2012

LI CAM OAN

Tôi xin cam đoan lun vn “Cu trúc vn và giá tr doanh nghip” là công

trình nghiên cu ca bn thân, đc đúc kt t quá trình hc tp và nghiên cu

thc tin trong thi gian qua, di s hng dn ca GS.TS Trn Ngc Th.

Tác gi lun vn

Nguyn Th L Chi

DANH MC T VIT TT

CP: C phn

HOSE: S Giao dch chng khoán Thành ph H Chí Minh

NHNN: Ngân hàng nhà nc

TP.HCM: Thành ph H Chí Minh

DANH MC CÁC BNG

Bng 2.1 Phân loi công ty theo lnh vc kinh doanh

Bng 2.2: Thng kê mô t các bin ca mu kho sát

DANH MC CÁC HÌNH

Hình 2.1: Tng n và Tng tài sn giai đon 2009-2011

Hình 2.2 Bin đng ca T l n trên tng tài sn qua 4 nm ca Công ty CP

Sa Vit Nam và Công ty CP Ch bin hàng xut khu Long An

Hình 2.3: N phi tr và Tng tài sn bình quân ca các lnh vc kinh doanh

khác nhau.

Hình 2.4: T s n trên tng tài sn bình quân qua các nm theo tng lnh vc

kinh doanh

Hình 2.5: T sut sinh li trên vn ch s hu giai đon 2009-2011

Hình 2.6: ROE bình quân qua các nm ca các lnh vc kinh doanh khác nhau

Hình 2.7 Lãi sut c bn/nm giai đon 2008-2011

Hình 2.8 Ch s VN Index giai đon 2008-2011

MC LC

LI M U 1

CHNG I: CÁC LÝ THUYT VÀ NGHIÊN CU THC NGHIM

V CU TRÚC VN VÀ GIÁ TR DOANH NGHIP 3

KT LUN CHNG I 8

CHNG II: PHNG PHÁP NGHIÊN CU 9

2.1 D LIU 9

2.2. THNG KÊ MÔ T 13

2.3 PHNG PHÁP 20

2.4 KT QU THC NGHIM 22

2.5 CÁC YU T TH TRNG TÁC NG N GIÁ TR DOANH

NGHIP VÀ VIC LA CHN CU TRÚC VN CA CÁC CÔNG

TY NIÊM YT TI S GIAO DCH CHNG KHOÁN THÀNH PH

H CHÍ MINH GIAI ON 2008-2011 23

KT LUN CHNG II 27

CHNG III: KT LUN VÀ CÁC PHNG HNG CHO

TNG LAI 28

3.1 KT LUN 28

3.2 PHNG HNG CHO TNG LAI 28

KT LUN 30

DANH MC TÀI LIU THAM KHO 31

PH LC 32

1

LI M U

1. Ý ngha ca đ tài

Làm th nào đ mt công ty ti u hóa cu trúc vn ca mình? Mc

tiêu c bn ca vic ti u hóa cu trúc vn là quyt đnh cân đi gia các

hình thc n khác nhau và vn c phn đ ti đa hóa giá tr công ty, trong khi

ti thiu hóa chi phí s dng vn bình quân. Trong nhiu nm qua, mi quan

h gia cu trúc vn và giá tr doanh nghip đc xem là mt vn đ quan

trng và đc quan tâm đáng k, nhng vn còn là nhiu tranh lun xung

quanh nó. Các lý thuyt v mi quan h này d báo mi quan h này là đng

bin, nghch bin, hoc là không có ý ngha thng kê đáng k (Modigliani và

Miller, 1958, 1963; Modigliani and Miller, 1963; Jensen và Meckling, 1976;

Miller, 1977; Myer, 1977, 1984; Myer và Majluf, 1984; Graham, 2000; Baker

và Wurgler, 2002; Welch, 2004). Tng t, các nghiên cu thc nghim cng

cho ra nhng kt qu hn hp (Friend and Lang, 1988; Barton et al., 1989;

Bos and Fetherston, 1993; Michaels et al., 1999; Booth et al., 2001; Abor,

2005; Mollik, 2005; Bonaccorsi di Patti, 2006; Kyerboach-Coleman, 2007).

nâng cao giá tr doanh nghip, các công ty Vit Nam cn phi la chn

cu trúc vn nh th nào cho phù hp vi công ty mình. Vi nhn đnh đó,

tác gi chn đ tài “Cu trúc vn và giá tr doanh nghip” làm lun vn tt

nghip cao hc.

2. Mc tiêu ca đ tài

Da vào các nghiên cu thc nghim và lý thuyt đã có, lun vn tin

hành kim tra tác đng ca cu trúc vn, quy mô công ty và ch s tng

trng đn giá tr doanh nghip ca các công ty niêm yt ti S Giao dch

Chng khoán TP.HCM.

3. i tng và phng pháp nghiên cu

2

i tng nghiên cu ca đ tài: lun vn s dng s liu t báo cáo

tài chính (gm bng cân đi k toán và báo cáo kt qu hot đng kinh doanh)

ca 50 công ty niêm yt trên S Giao dch chng khoán Thành ph H Chí

Minh giai đon t nm 2008 đn nm 2011.

Phng pháp nghiên cu ca đ tài: trong lun vn này tác gi s dng

phng pháp thng kê lch s, phng pháp mô t, phng pháp phân tích và

tng hp.

4. Kt cu ca lun vn

Ngoài phn m đu và kt lun, lun vn đc chia thành 3 chng

nh sau:

Chng I: Các lý thuyt và nghiên cu thc nghim v cu trúc vn và

giá tr doanh nghip.

Chng II: Phng pháp nghiên cu.

Chng III: Kt lun và phng hng cho tng lai.

3

CHNG I

CÁC LÝ THUYT VÀ NGHIÊN CU

THC NGHIM V CU TRÚC VN VÀ

GIÁ TR DOANH NGHIP

Có 4 lý thuyt ph bin v cu trúc vn, đó là: cu trúc vn không liên

quan, cu trúc vn có liên quan, thuyt đánh đi tnh và thuyt trt t phân

hng. Trong mt th trng hoàn ho và không có cnh tranh, cu trúc vn

không liên quan ca Modigliani và Miller (1958) cho rng giá tr công ty đc

lp vi cu trúc tài chính ca công ty, và không tn ti cu trúc vn ti u cho

bt k doanh nghip nào. Tuy nhiên, các gi thit ca th trng tài chính

hoàn ho nh: không chi phí giao dch, không thu và các k vng đng nht,

thông tin cân xng là không thc t vì thu, chi phí đi din, và s khác nhau

trong thông tin, tt c đu tn ti trong thc t (Modigliani and Miller, 1963;

Jensen and Meckling, 1976; Myer, 1984; Myer and Majluf, 1984).

Trong các nghiên cu tip theo ca mình, Modigliani and Miller (1963)

ni rng gi đnh ca h bng cách kt hp li ích ca thu thu nhp doanh

nghip nh là mt yu t quyt đnh cu trúc vn ca công ty. Mt đim đc

trng ca thu đó là ghi nhn chi phí lãi vay là mt chi phí đc tr khi xác

đnh thu phi np. Mt công ty tr các khon thu s nhn đc mt phn bù

lãi sut “lá chn thu”: tr thu ít hn. Nói cách khác, giá tr công ty đc

tng lên thông qua vic s dng n trong cu trúc vn, do tin lãi vay tr cho

các khon n đc khu tr thu. ây là mt s tha nhn ngm, rng cu

trúc vn nh hng đn giá tr doanh nghip. Do đó, Modigliani và Miller

(1963) đ xut, các công ty nên s dng vn vay càng nhiu càng tt đ ti đa

hóa giá tr ca h.

4

Tng t mnh đ ca Modigliani và Miller (1963), Miller (1977) kt

hp c hai loi thu là thu doanh nghip và thu thu nhp cá nhân vào mô

hình ca ông. Theo Miller (1977), giá tr ca công ty ph thuc vào mc đ

cân bng ca thu sut ca hai loi thu trên. Miller (1977) ch ra rng mc

đ cân bng ca tng mc thu sut xác đnh giá tr doanh nghip, và điu đó

có ngha là li ích t vic s dng n có th nh hn so vi nhng gì đã đc

đ xut ca Modigliani và Miller (1963).

Trong mt nghiên cu gn đây, Graham (2000) cho rng li ích v thu

ca lãi vay khi s dng n khong 10% giá tr công ty và thu thu nhp cá

nhân gim khon li này xung còn khong chng 2/3 trc khi có ci cách

thu nm 1986 và ch còn li mt na sau khi ci cách thu ra đi.

Thuyt đánh đi tnh đc phát trin bi Myers vào nm 1977. Theo

Myers (1977), cu trúc vn ti u có tn ti. Mt công ty đang ti đa hóa giá

tr s tìm thy cu trúc vn ti u bng vic đánh đi gia li nhun và chi

phí t vic tài tr bng n. Theo đó, giá tr ca mt công ty đc tính bng

cách ly giá tr ca công ty nu không s dng vn vay cng vi hin giá ca

lá chn thu tr đi hin giá ca chi phí phá sn và chi phí đi din.

Thuyt trt t phân hng ca Myers (1984) và Myers và Majluf (1984),

nêu lên mt h thng phân cp v các ngun tài chính ca các khon đu t

ca công ty, đng thi nhn mnh rng không có mt t l n mc tiêu rõ

ràng nào c. ó là bi vì có s tn ti ca thông tin bt cân xng gia công ty

và nhng nhà đu t tài chính tim nng. Công ty tài tr cho nhu cu ca h,

ban đu là s dng các qu ni b t có (chng hn nh thu nhp cha phân

phi, không có s tn ti ca thông tin bt cân xng), tip theo là đn n ít ri

ro hn nu có nhu cu vn thêm và cui cùng là bng cách phát hành c phiu

ra bên ngoài đ đáp ng cho nhu cu vn còn li. S d có trt t u tiên theo

5

th t nh vy là vì liên quan ti s khác nhau gia chi phí s dng vn ca

tng ngun tài tr khác nhau.

Vi các lý thuyt đa dng nh vy, nên vic mt s lng ln các tài

liu nghiên cu thc nghim v đòn by tài chính và giá tr công ty cho ra các

kt qu hn hp là điu không có gì đáng ngc nhiên.

Chng hn nh, Berger và Bonaccorsi di Patti (2006) kt lun rng đòn

by tài chính cao, vi đòn by tài chính đc tính bng t l gia tng n và

giá tr s sách ca tng tài sn, làm gim chi phí đi din ca vn c phn t

bên ngoài, và nh vy, gia tng giá tr công ty. Kt qu thc nghim này cng

ging vi kt qu ca Abor (2005), Mollik (2005), Peterson và Rajan (1994),

Bos và Fetherston (1993), h phát hin ra rng có mi quan h cùng chiu

gia đòn by tài chính và hiu nng (Growth). Tuy nhiên, rt nhiu nghiên

cu đã chng minh là gia đòn by và hiu nng có mi quan h ngc chiu

(Friend và Lang, 1988; Barton et al., 1989; Michaels et al., 1999; Booth et al.,

(2001).

Claessens và Djankov (1999) kim tra các công ty Cng hòa Séc và

phát hin ra rng li nhun và vic tp trung quyn s hu có mi quan h

cùng chiu.

T Pedersen, S Thomsen (2003) nghiên cu mi quan h gia c cu s

hu vn và giá tr doanh nghip ca các công ty ln nht Châu Âu. Kt qu

tìm đc cho thy s tp trung quyn s hu có tác đng tích cc ti giá tr

công ty khi ch s hu ln nht ca công ty là mt t chc tài chính hoc là

mt công ty khác. Nu ch s hu ln nht ca công ty là mt gia đình hoc

mt cá nhân duy nht, thì s tp trung quyn s hu không tác đng đn giá

tr doanh nghip. Và s tp trung quyn s hu s tác đng tiêu cc đn giá

tr doanh nghip nu ch s hu ln nht là mt t chc chính ph.

Fama và French (1998) tin hành phân tích mi quan h gia thu, các

quyt đnh tài chính và giá tr công ty. H đi đn kt lun rng n không có

6

các li ích v thu. Bên cnh đó, đ ln đòn by cao to ra các vn đ v chi

phí đi din gia các c đông và ch n, d báo mi quan h ngc chiu

gia đòn by và li nhun. Vì vy, thông tin tiêu cc liên quan đn n và li

nhun đã che lp các li ích v thu ca n.

Graham (2000) kt lun trong nghiên cu ca mình rng các công ty

ln và làm n có lãi bc l mt t l n thp. Booth et al. (2001) phát trin

mt nghiên cu nhm tìm mi tng quan gia cu trúc vn ca nhiu công

ty các nc có th trng tài chính khác nhau. Booth et al. (2001) đi đn kt

lun rng các bin có tác đng ti vic la chn cu trúc vn ca các công ty

các nc có th trng tài chính khác nhau là tng t nhau. Bên cnh đó,

Booth et al. (2001) cng kt lun rng li nhun có mi quan h ngc chiu

vi mc đ s dng n và quy mô ca công ty.

Trong các nghiên cu ca mình, Sheeja Sivaprasad (2006), Andreas

Stierwald (2009) tìm ra mi quan h ngc chiu gia li nhun và t l n.

Theo Joshua Abor (2005), gia ROE và t s N ngn hn trên tng tài

sn có mi quan h thun chiu mt cách đáng k. Tuy nhiên, gia ROE và t

s N dài hn trên Tng tài sn li có mi quan h ngc chiu. Liên quan

đn mi quan h gia tng n và t sut sinh li, kt qu cho thy s liên kt

thun chiu mt cách đáng k gia t s tng n trên tng tài sn và ROE.

Pornsit Jiraporn and Yixin Liu (2007) phân tích mi quan h gia cu

trúc vn, hi đng qun tr so le (Staggered Boards) và giá tr doanh nghip.

Kt qu thu đc chng t rng không có tác đng ngc mt cách đáng k

đn giá tr doanh nghip liên quan đn đòn by vt mc.

Walaa Wahid ElKelish (2007) cng tin hành kho sát tác đng ca cu

trúc tài chính đn giá tr doanh nghip ti Các Tiu vng quc A-Rp thng

nht. Ông thu thp d liu t các báo cáo tài chính ca các công ty thc phm

cha niêm yt giai đon t nm 1996 đn nm 2000. Trong bài nghiên cu,

ElKelish s dng mô hình chit khu dòng tin DCF đ xác đnh giá tr doanh

nghip. Các yu t đ xác đnh cu trúc tài chính bao gm chi phí lãi vay, ri

7

ro kinh doanh ca công ty, ch s tng trng, li nhun. Kt qu thc nghim

ch ra rng t s n trên vn ch s hu không tác đng đn giá tr doanh

nghip.

Chien-Chung Nieh, Hwey-Yun Yau, và Wen-Chien Liu (2008) kim

tra s tn ti ca t l n ti u. Kt qu ch ra rng phm vi t l n thích

hp cho các công ty đin t niêm yt ài Loan không nên quá 51,57% hoc

di 12,37%. đm bo và nâng cao giá tr công ty, phm vi ti u ca t l

n s nm trong khong t 12,37% đn 28,7%.

Yu-Shu Cheng, Yi-Pei Liu và Chu-Yang Chien (2010) phân tích mi

quan h gia cu trúc vn và giá tr công ty Trung Quc. Nghiên cu này s

dng mô hình hi quy ngng áp dng cho 650 công ty t nm 2001 đn

2006. H s dng ROE đi đin cho giá tr công ty và t l N trên Tài sn là

bin ngng. Kt qu thc nghim biu th mt cách rõ ràng rng nh hng

3 ngng tn ti gia giá tr doanh nghip và t l n. Bên cnh đó, h s là

dng khi t l n nh hn 53,97%, hàm ý là tài tr bng n có th ci thin

giá tr công ty. H s vn dng, nhng bt đu gim khi t l n nm gia

53,97% và 70,48%. H s là âm và có xu hng gim khi t l n gia

70,48% và 75,26% hoc trên 75,26%, có ngha là, trong trng hp này, càng

tng tài tr bng n, càng làm gim giá tr công ty. đm bo và nâng cao

giá tr công ty, phm vi ti u ca t l n s nên nh hn 70,48%.

Tóm li, có rt nhiu lý thuyt và kt qu nghiên cu thc nghim v

vic la chn t l n - vn c phn. tài này da vào nghiên cu ca Yu-

Shu Cheng, Yi-PeiLiu và Chu-Yang Chien (2010) đ kim tra tác đng ca

cu trúc vn đn giá tr doanh nghip ca các công ty niêm yt ti S giao

dch Chng khoán Thành ph H Chí Minh.

8

KT LUN CHNG I

Có rt nhiu lý thuyt và kt qu nghiên cu thc nghim v vic la

chn t l n - vn c phn. Tuy nhiên, các kt qu đa ra rt khác nhau. S

d nh vy có th là bi vì mô hình phân tích, c lng khác nhau. tài

này da vào nghiên cu ca Yu-Shu Cheng, Yi-PeiLiu và Chu-Yang Chien

(2010) đ kim tra tác đng ca cu trúc vn đn giá tr doanh nghip ca các

công ty niêm yt ti S giao dch Chng khoán Thành ph H Chí Minh.

9

CHNG II

PHNG PHÁP NGHIÊN CU

2.1 D LIU

2.1.1 Thit lp mu kho sát

Mu đc chn là các công ty niêm yt ti S giao dch chng khoán

Thành ph H Chí Minh t nm 2008 đn nm 2011. Các công ty kinh doanh

bên lnh vc tài chính, bo him và ngân hàng không đc chn bi vì các

công ty này có cu trúc vn khác bit so vi nhng công ty phi tài chính đc

chn.

Bng 2.1 Phân loi công ty theo lnh vc kinh doanh

Lnh vc kinh doanh

S công ty

T l

Bán buôn và bán l, sa cha ô tô, mô tô, xe máy và xe

có đng c khác

8 16%

Công nghip ch bin, ch to

14

28%

Cung cp nc, hot đng qun lý và x lý rác thi, nc

thi

2 4%

Dch v gii trí

2

4%

Dch v lu trú và n ung

1

2%

Hot đng hành chính và dch v h tr

1

2%

Hot đng kinh doanh bt đng sn

5

10%

Khai khoáng

3

6%

Nông nghip, lâm nghip và thy sn

2

4%

Sn xut và phân phi đin, khí đt, nc nóng, hi nc

3 6%

Thông tin và truyn thông

1

2%

Vn ti kho bãi

3

6%

Xây dng

5

10%

Tng cng

50

100%

10

Bng 2.1 phân loi các công ty theo các ngành ngh kinh doanh khác

nhau. Toàn b s liu đc thu thp t S Giao dch chng khoán Thành ph

H Chí Minh.

Có tt c 50 công ty đc chn. Trong mu kho sát, có 14 công ty

thuc lnh vc công nghip ch bin, ch to (chim t l 28% - cao nht); 8

công ty bán buôn, bán l, sa cha ô tô…(chim t l 16%)…

Có mt s lnh vc s lng công ty đ ly mu rt ít, thm chí là 1,

trc ht bi vì lnh vc đó ít ph bin, hn na thi gian kho sát ca lun

vn là t nm 2008 đn nm 2011 nên không có thông tin v báo cáo tài chính

ca mt s công ty mi niêm yt trong thi gian gn đây.

2.1.2 Các bin

Trong nghiên cu v cu trúc vn và giá tr doanh nghip các công ty

Trung Quc (2010), Yu-Shu Cheng, Yi-Pei Liu và Chu-Yang Chien đã s

dng hai nhóm bin gii thích trong mô hình hi qui ngng và c s d liu

mng ca Hansen (1999). Bin th nht là bin ngng (T s n trên tài

sn), là bin chính đc s dng đ đánh giá cu trúc vn ti u ca mt công

ty và đ xác đnh nh hng ngng ca n đn giá tr công ty. Nhóm bin

th hai là bin điu khin, đc s dng đ phân lp các nh hng ca

nhng yu t khác có th có nh hng đn giá tr công ty. H s dng 3 bin

điu khin trong nghiên cu ca mình. Bin điu khin th nht đc s dng

đ xác đnh quy mô công ty, đc tính bng Ln (Tng tài sn). Bin điu

khin th hai và th ba liên quan đn s tng trng ca công ty, đc tính

bng phn trm thay đi ca doanh thu và tng tài sn hàng nm. Bin ph

thuc các tác gi này s dng là t sut sinh li trên vn c phn ROE.

Trong phm vi đ tài này, tác gi s dng các bin sau:

11

2.1.2.1 Giá tr doanh nghip

Khi nghiên cu mi quan h gia cu trúc vn và giá tr doanh nghip,

đ xác đnh giá tr doanh nghip, Yu-Shu Cheng, Yi-Pei Liu và Chu-Yang

Chien (2010) s dng t sut sinh li trên vn c phn (ROE). Khi nghiên

cu tác đng ca cu trúc vn đn li nhun, Joshua Abor (2005) cng s

dng ROE đ tính toán giá tr doanh nghip. Trong nghiên cu này, tác gi

cng s dng ROE đ tính toán giá tr công ty vi ROE đc xác đnh nh

sau:

ROE =

Li nhun sau thu

x 100%

Vn ch s hu

Trong mô hình nghiên cu này, ROE đóng vai trò là bin ph thuc.

2.1.2.2 Các bin đc lp

phân tích tác đng ca cu trúc vn đn giá tr doanh nghip, đ tài

s dng 3 bin đc lp sau: T l n trên tng tài sn DA (Debt total Asset),

Quy mô công ty SIZE (Enterprise size) và Ch s tng trng doanh thu SG

(Growth rate of Sales). Vi:

− DA

Là bin chính đc dùng đ đi din cho cu trúc vn ca công ty và

đc dùng đ kim tra tác đng ca cu trúc vn đn giá tr doanh nghip.

tính t s n trên tng tài sn, tác gi s dng Tng n, thay vì n

ngn hn hay dài hn. Nh vy t s n trên tng tài sn đc tính nh sau:

DA =

Tng n

x 100%

Tng tài sn

− SIZE

c xem là mt yu t quyt đnh cu trúc vn.

12

Theo Joshua Abor (2005), các công ty có quy mô ln hn thông thng

có li nhun cao hn, đng ngha vi vic bin SIZE và li nhun có mi

quan h cùng chiu. Ngc li, Feng-Li Lin (2010), Yu-Shu Cheng, Yi-Pei

Liu and Chu-Yang Chien (2010) li nhn thy nhng công ty có quy mô ln

hn thì thông thng giá tr doanh nghip ca nó thp hn, tc là gia bin

đc lp ROE và bin đc lp SIZE có mi quan h ngc chiu. Trong phm

vi bài nghiên cu này, chúng ta s kho sát xem gia SIZE và giá tr doanh

nghip có mi quan h nh th nào, cùng chiu hay ngc chiu. Vi SIZE

đc tính theo công thc sau:

SIZE = Ln (Tng tài sn)

− SG

c xem là mt yu t có liên quan đn giá tr doanh nghip.

Theo Joshua Abor (2005), các công ty có c hi tng trng cao hn

thông thng có li nhun cao hn. Tng t, trong các nghiên cu ca mình,

Chien-Chung Nieh, Hwey-Yun Yau, and Wen-Chien Liu (2008), Yu-Shu

Cheng, Yi-Pei Liu and Chu-Yang Chien (2010) kt lun rng công ty nào có

c hi tng trng doanh thu cao hn thông thng giá tr doanh nghip ca

nó cao hn, ngha là gia bin Growth và giá tr công ty có mi quan h cùng

chiu. Ngc li, nghiên cu ca Feng-Li Lin và Tsangyao Chang (2008),

Feng-Li Lin (2010) cho ch s tng trng ca doanh thu không liên quan đn

giá tr doanh nghip.

Ch s tng trng đc xác đnh theo công thc sau:

SG =

Tng doanh thu nm nay - Tng doanh thu nm trc

x 100%

Tng doanh thu nm trc

13

2.2. THNG KÊ MÔ T

Bng 2.2: Thng kê mô t các bin ca mu kho sát

Total

Mean

Minimum

Maximum

Standard

Deviation

Total N

ROE

,183087

-1,028033

,958314

,205110

200

DA

,456373

,039889

,880083

,224316

200

SIZE

27,437182

25,285706

31,200910

1,281213

200

SG

,355513

-,825926

10,245177

1,037751

200

Bng 2.2 cho thy kt qu thng kê mô t các bin ca các công ty

niêm yt trên S Giao dch chng khoán thành ph H Chí Minh. Các thông

tin tài chính đc thu thp t bng cân đi k toán và báo cáo kt qu hot

đng kinh doanh hàng nm giai đon t nm 2008 đn nm 2011. Tng các

quan sát trong mô hình là 200 mu, ca 50 công ty đc chn.

Kt qu thng kê:

Giá tr bình quân ca ROE ca các công ty là 18,3%. Trong đó ROE

cao nht là 95,8% (Công ty CP Lng thc thc phm Vnh Long – nm

2008), ROE thp nht là -102,8% (Công ty CP Thc phm Quc T - nm

2008).

DA ca các công ty có giá tr bình quân là 45,6%. DA cao nht là 88%

(Công ty CP Thc phm Quc t - nm 2011), DA thp nht là 4% (Công ty

CP Công viên nc m Sen – nm 2009).

SIZE bình quân ca các công ty là 27,44 tng đng vi tng tài sn

bình quân là 826,2 t đng. Trong đó công ty có SIZE ln nht là 31,2 tng

đng vi tng tài sn là 25.840,3 t đng (Tp oàn VINGROUP – CTCP –

nm 2011), công ty có SIZE nh nht là 25,29 tng đng vi tng tài sn là

96,2 t đng (Công ty CP Công viên nc m Sen – 2009).

14

Ch s tng trng bình quân ca các công ty là 35,6%. Công ty có SG

ln nht là CTCP T vn – Thng mi – Dch v a c Hoàng Quân

(2009).

Sau đây là phn phân tích sâu hn v bin DA và ROE

2.2.1 Cu trúc vn ca các công ty niêm yt ti S Giao dch Chng

khoán Thành ph H Chí Minh giai đon 2008-2011

Hình 2.1: Tng n và Tng tài sn bình quân giai đon 2008-2011

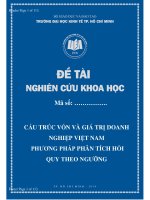

Ngun: Tác gi tng hp t s liu thu thp trên HOSE

Qua hình 2.1 ta thy rng các công ty niêm yt trên S Giao dch chng

khoán Thành ph H Chí Minh có t l n trên tng tài sn bình quân di

50% nhng có xu hng tng dn t nm 2008 đn nm 2011, đc bit trong

nm 2011 t l này là 48%, tc là n đc s dng gn nh ngang bng vi

43%

45%

46%

48%

41%

42%

43%

44%

45%

46%

47%

48%

49%

-

500000.0

1000000.0

1500000.0

2000000.0

2500000.0

3000000.0

3500000.0

2008 2009 2010 2011

N phi tr

bình quân

(Triu đng)

Tng tài sn

bình quân

(Triu đng)

DA bình

quân

15

vn ch s hu. Công ty c phn Quc t là công ty có t l n trên tng tài

sn cao nht vi DA nm 2011 là 88%.

Chênh lch v t l n trên tng tài sn gia các công ty là rt ln:

trong khi t l n bình quân ca 4 nm công ty c phn Công viên nc

m Sen ch là 6,9%, công ty c phn Thy sn Mê Kông là 11,3% thì công

ty c phn Quc t là 84,6%, công ty c phn xây dng và kinh doanh vt t

là 86%.

Có th nhn thy tng tài sn ca các công ty tng đu qua các nm

nhng ngun gc ca tài sn tng thêm li có s khác bit. Ví d nh công ty

c phn Sa Vit Nam, tài sn tng thêm đc tài tr ch yu t vn ch s

hu. So vi đu nm 2011, vn ch s hu ca Công ty cui nm 2011 tng

mnh t 7.964 t lên 12.477 t đng, tng ng vi mc tng 56,7%. Trong

khi đó n phi tr ch tng 10,6%, t 2.809 t đng lên 3.105 t đng và đn

cui nm 2011, Công ty C phn Sa Vit Nam hoàn toàn không vay ngân

hàng. Vn ch s hu tip tc là ngun tài tr chính cho hot đng ca Công

ty, khi chim đn gn 80% tng ngun vn vào cui nm 2011. Nhng công

ty C phn ch bin hàng xut khu Long An thì ngc li: so vi đu nm

2011 thì tng tài sn cui nm 2011 tng khong 369 t đng, tng đng

104%, nhng vn ch s hu li gim 17,6 t đng, tng đng 7%. Nh

vy là tng tài sn tng thêm ca công ty chính là đc tài tr bng n (n

phi tr ca công ty vào cui nm 2011 tng so vi cui nm 2010 là 386,8 t

đng, tng đng 370%). Do đó t l n trên tng tài sn cui nm 2011 là

67,9%, tng đt bin so vi cui nm 2010 ch có 29,5%.

16

Hình 2.2 Bin đng ca T l n trên tng tài sn qua 4 nm ca Công ty

CP Sa Vit Nam và Công ty CP Ch bin hàng xut khu Long An

Nh vy, cu trúc vn ca các công ty đc chn đ nghiên cu có s

khác nhau rt ln v t l n trên tng tài sn: trong khi mt s công ty có t

l n trên tng tài sn rt thp, và có xu hng gim dn qua các nm, th

hin kh nng đc lp v tài chính, đm bo cho công ty luôn hot đng vi

tính thanh khon cao thì mt s công ty khác li có t l này khá cao và có xu

hng tng dn qua các nm, th hin s l thuc vào n vay, vi n vay

ngn hn chim đa s. T l n trên tng tài sn bình quân qua bn nm là

45,6%, vi đ lch chun là 22,4%.

Hn na, gia các ngành khác nhau có quy mô v tng tài sn và n

phi tr là khác nhau, tùy vào đc đim ca ngành.

Sau đây s tin hành so sánh các ch s bình quân ca các công ty thuc

các lnh vc khác nhau. tài nghiên cu 50 công ty thuc 13 lnh vc kinh

doanh khác nhau. đây ch chn ra 4 lnh vc có s lng công ty nhiu

nht, gm các lnh vc sau: bán buôn và bán l, sa cha ô tô…; lnh vc

công nghip ch bin, ch to; hot đng kinh doanh bt đng sn; và lnh

vc xây dng.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

2008 2009 2010 2011

Công ty CP Sa

Vit Nam

Công ty CP Ch

bin hàng xut

khu Long An

17

gn li, ta đt tên các lnh vc nh sau:

Bán buôn và bán l, sa cha ô tô, mô tô, xe máy và xe

có đng c khác

Lnh vc 1

Công nghip ch bin, ch to

Lnh vc 2

Hot đng kinh doanh bt đng sn

Lnh vc 3

Xây dng

Lnh vc 4

Hình 2.3 ch ra rt rõ s khác bit v quy mô ca các công ty gia các

ngành vi nhau. Hin nhiên là lnh vc bt đng sn có quy mô tng tài sn là

cao nht. Các công ty bán buôn bán l có quy mô tng tài sn rt thp.

Hình 2.3: N phi tr và Tng tài sn bình quân ca các lnh vc

kinh doanh khác nhau.

Tuy nhiên, lnh vc bán buôn, bán l li có t l n trên tng tài sn cao

nht. iu này đc th hin trên hình 2.4. Ngành công nghip ch bin, ch

to là ngành có t l n trên tng tài sn thp nht, trong khi 3 ngành kia có t

l n trên tng tài sn gn nh là tng đng nhau.

-

1000000.0

2000000.0

3000000.0

4000000.0

5000000.0

6000000.0

7000000.0

8000000.0

9000000.0

L L L L

N phi tr bình

quân/cty/nm

Tng tài sn bình

quân/cty/nm

18

Hình 2.4: T s n trên tng tài sn bình quân qua các nm theo tng

lnh vc kinh doanh

2.2.2 Giá tr doanh nghip các công ty niêm yt trên S Giao dch chng

khoán Thành ph H Chí Minh giai đon 2008-2011

ROE bình quân qua bn nm 2009-2011 ca các công ty đc nghiên

cu là 18,3%, vi đ lch chun là 20,5%.

ROE bình quân tng dn t nm 2008 đn 2010 nhng đn nm 2011

gim mnh. ó là do vào nm 2011 các công ty gia tng vn ch s hu

nhng li nhun li b gim xung, do đó ROE b gim.

00%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011

L

L

L

L

19

Hình 2.5: T sut sinh li trên vn ch s hu bình quân giai đon 2008-

2011

Ngun: Tác gi tng hp t s liu thu thp

Lnh vc kinh doanh bt đng sn là lnh vc có s gim sút ROE t

nm 2010 đn nm 2011 rt mnh. iu đó là d hiu, khi mà trong nm 2011

lnh vc bt đng sn b đóng bng, các d án bt đng sn không có đu ra,

trong khi các công ty bt đng sn có DA rt cao, đng ngha vi vic phi

gánh chu mt chi phí lãi vay rt ln, nh vy li nhun s gim rt nhiu so

vi thi gian trc kia, khi mà giá bt đng sn b thi phng quá mc.

16%

21%

21%

15%

00%

05%

10%

15%

20%

25%

-

200000.0

400000.0

600000.0

800000.0

1000000.0

1200000.0

1400000.0

2008 2009 2010 2011

Li nhun sau

thu bình quân

(Triu đng)

Vn ch s

hu bình quân

(Triu đng)

ROE bình

quân