Bảo hiểm xã hội tự nguyện –và một số kiến nghị hoàn thiện

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (277.86 KB, 50 trang )

Khóa luận tốt nghiệp

LỜI MỞ ĐẦU

Bảo hiểm xã hội (BHXH) là một chính sách cơ bản trong hệ thống an sinh

xã hội của mỗi quốc gia. Với sự phát triển nhanh chóng của nền kinh tế thị

trường, trình độ dân trí được nâng cao, người lao động càng ngày càng nhận

thức rõ được tầm quan trọng của BHXH. Tuy nhiên, không phải người lao động

nào cũng có đủ điều kiện được tham gia BHXH bắt buộc. Cùng với BHXH bắt

buộc, BHXH tự nguyện được hình thành theo quy định của Luật BHXH 2006 và

triển khai từ 1/1/2008 góp phần làm đầy đủ, hoàn thiện hơn pháp luật bảo hiểm

xã hội nước ta, bảo đảm quyền bình đẳng trước pháp luật về bảo hiểm xã hội

cho mỗi người lao động, là điều kiện, yếu tố khuyến khích nền kinh tế nhiều

thành phần phát triển.

Quan điểm về việc xây dựng và thực hiện bảo hiểm xã hội tự nguyện để

đảm bảo quyền được tham gia bảo hiểm xã hội của mọi người lao động đã được

Đảng và Nhà nước ta quan tâm từ rất sớm. Ngay từ khi xây dựng Bộ Luật Lao

động năm 1994, tại Điều 140 Chương XII của Bộ Luật Lao động được Quốc hội

khoá IX thông qua năm 1994, đã quy định “các loại hình bảo hiểm xã hội bắt

buộc hoặc tự nguyện được áp dụng đối với từng loại đối tượng và từng loại

doanh nghiệp để bảo đảm cho người lao động được hưởng các chế độ bảo hiểm

xã hội thích hợp”. Vì vậy, dù mới được triển khai nhưng trên phương diện

nghiên cứu khoa học đã có khá nhiều đề tài nghiên cứu, các công trình khoa học

và bài viết về BHXH tự nguyện. Tuy nhiên, do chưa có nhiều thời gian kiểm

nghiệm thực tế nên hầu hết các tác giả mới chỉ nghiên cứu BHXH tự nguyện ở

góc độ lý luận, chưa nghiên cứu tập trung thống nhất, đánh giá một cách tổng

quan nhất về loại hình BHXH này.

Bên cạnh sự phát triển của xã hội, theo yêu cầu hoàn thiện pháp luật luôn

được đặt ra. Nghiên cứu thực trạng pháp luật hiện hành về BHXH tự nguyện

trên cơ sở những kết quả đạt được, những tồn tại, bất cập từ đó hoàn thiện và

nâng cao hiệu quả thực hiện quy định pháp luật về BHXH tự nguyện luôn phải

được thực hiện rộng rãi. Trải qua gần 4 năm thi hành, đến nay chúng ta đã có

điều kiện kiểm nghiệm, đánh giá BHXH một cách thực tế nhất. Bởi vậy, tôi đã

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

chọn đề tài: “ Bảo hiểm xã hội tự nguyện – 4 năm thực hiện và một số kiến nghị

hoàn thiện” làm khóa luận tốt nghiệp của mình.

Là một sinh viên luật, trong phạm vi nghiên cứu của khóa luận, tôi xin

trình bày những hiểu biết của mình về BHXH tự nguyện theo quy định của Luật

bảo hiểm xã hội 2006.

Khóa luận sẽ cố gắng làm sang tỏ một cách cụ thể những đặc thù của

BHXH tự nguyện không chỉ trên phương diện lý luận, pháp luật thực định mà

còn căn cứ trên thực tế triển khai thực hiện. Với mong muốn BHXH tự nguyện

không chỉ dừng lại ở các quy định mà có thể triển khai sâu rộng, thực hiện tốt

vai trò của mình trong hệ thống an sinh xã hội, trên cơ sở những nghiên cứu,

khóa luận xin đưa ra một số kiến nghị nhằm hoàn thiện quy định pháp luật

BHXH tự nguyện và nâng cao hiệu quả của việc thực hiện BHXH trên thực tế.

Trong quá trình nghiên cứu, kháo luận đã sử dụng các phương pháp phân

tích, tổng hợp, phương pháp so sánh, thống kê… kết hợp giữa lý luận và thực

tiễn để tìm hiểu vấn đề.

Ngoài Lời mở đầu, Kết luận và Danh mục tài liệu tham khảo, khóa luận

gồm 3 chương

Chương 1 : Khái quát chung về BHXH tự nguyện

Chương 2: Pháp luật và thực hiện Pháp luật về BHXH tự nguyện 4 năm

qua ( 2008 – 2011)

Chương 3 : Một số kiến nghị hoàn thiện và nâng cao hiệu quả thực hiện

BHXH tự nguyện

Với một đề tài nghiên cứu không hề mới, tiếp thu những kết quả, số liệu

nghiên cứ trước đó, hy vọng khóa luận có thể cung cấp cho người đọc một cách

tiếp cận đầy đủ về BHXH tự nguyện, thấy được các quy định, chính sách về

BHXH đang từng bước từng bước đi vào đời sống. Trong quá trình tìm hiểu,

nghiên cứu đề tài, do hạn chế về kiến thức và kinh nghiệm, khóa luận không

tránh khỏi những khiếm khuyết. Tôi rất mong nhận được sự đóng góp ý kiến của

thầy cô giá và các bạn để tôi có điều kiện nghiên cứu vấn đề này một cách sâu

sắc hơn trong thời gian tới. Xin trân trọng cảm ơn !

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

Chương 1 : Khái quát chung về BHXH tự nguyện

1. Khái niệm BHXH tự nguyện

1.1.Khái niệm BHXH

Trong cuộc sống, con người muốn tồn tại và phát triển đòi hỏi phải thỏa

mãn các nhu cầu tối thiểu về vật chất và tinh thần hay nói cách khác con người

phải lao động để tồn tại. Trong thực tế không phải lúc nào cuộc sống và lao

động cũng đều thuận lợi, thu nhập thường xuyên, sức khỏe ổn định mà luôn tiềm

ẩn những nguy hiểm, rủi ro như thiên tai, lũ lụt, ốm đau, tai nạn, những biến

động xã hội. Không ai tránh khỏi quy luật sinh – lão – bệnh – tử , không ai

lường trước được những khó khăn rủi ro sẽ xảy ra. Trong những trường hợp đó,

thu nhập cá nhân mất hoặc giảm sút, khả năng lao động cũng hạn chế nhưng các

nhu cầu cấp thiết của cuộc sống không hề mất đi mà còn tăng lên đáng kể, thậm

chí đòi hỏi các nhu cầu mới như ốm đau cần được chữa bệnh, tai nạn cần người

phục vụ…Điều này không chỉ ảnh hưởng trực tiếp tới bản thân và gia đình mỗi

người mà còn ảnh hưởng đến sự phát triển chung của toàn xã hội. Bởi vậy,

muốn tồn tại con người và xã hội phải tìm ra những biện pháp khắc phục.

BHXH là một biện pháp tỏ rõ sự ưu việt, có “sự bảo vệ của cộng đồng xã hội

đối với các thành viên của mình thông qua sự huy động các nguồn đóng góp vào

quỹ bảo hiểm xã hội để trợ cấp trong các trường hợp ốm đau, tai nạn, thương tật,

già yếu, thất nghiệp. Đồng thời chăm sóc y tế và trợ cấp cho các gia đình đông

con để ổn định đời sống của thành viên và đảm bảo an toàn của xã hội”.

Vậy BHXH là gì ?

Theo Từ điển Tiếng Việt, BHXH là sự “ bảo đảm những quyền lợi vật chất

cho công nhân, viên chức khi không làm việc được vì ốm đau, sinh đẻ, già yếu,

bị tai nạn lao động” [ ]

Dưới góc độ kinh tế, “BHXH là phạm trù kinh tế tổng hợp, là sự đảm bảo

thu nhập nhằm bảo đảm cuộc sống cho người lao động khi bị giảm hoặc mất khả

năng lao động’ [ GT, tr 205].

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

Dưới góc độ pháp lý, “chế độ BHXH là tổng hợp các quy định của Nhà

nước, quy định các hình thức đảm bảo điều kiện vật chất và tinh thần cho người

lao động và trong một số trường hợp là thành viên gia đình họ khi bị giảm hoặc

mất khả năng lao động”[ GT, Tr 105]. Luật BHXH 2006 đưa ra khái niệm

BHXH là sự đảm bảo thay thế hoặc bù đắp một phần thu nhập của người lao

động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động,

bệnh nghề nghiệp, thất nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào

quỹ bảo hiểm xã hội ( Khoản 1 Điều 3).

Nhìn chung, khái niệm BHXH được tiếp cận dưới nhiều góc độ khác nhau

nhưng đều nhấn mạnh tính chất bảo vệ thu nhập của người lao động. Theo cách

hiểu chung, ta có thể hiểu: “BHXH là sự tổ chức bảo đảm bù đắp hoặc thay thế

một phần thu nhập cho người lao động khi họ bị giảm hoặc mất thu nhập từ

nghề nghiệp do bị giảm hoặc mất khả năng lao động hoặc sức lao động không

được sử dụng, thông qua việc hình thành và sử dụng một quỹ tài chính do sự

đóng góp của các bên tham gia BHXH và các nguồn thu hợp pháp khác, nhằm

góp phần đảm bảo an toàn kinh tế cho người lao động và gia đình họ; đồng thời

góp phần bảo đảm an toàn xã hội”.

Các quốc gia luôn nhận thức rõ ràng người lao động là nguồn lực chính của

quốc gia, là yếu tố quan trọng cho sự phát triển chung của xã hội. Vì vậy, đảm

bảo an sinh xã hội, đảm bảo cuộc sống của người lao động với nòng cốt là

BHXH luôn được quan tâm, chú trọng xây dựng.

1.2.Khái niệm BHXH tự nguyện.

Nhằm mục đích “ không ngừng mở rộng mạng lưới an sinh xã hội” như

Nghị quyết Đại hội Đảng toàn quốc lần thứ IX đã đề ra, cùng với BHXH bắt

buộc, BHXH tự nguyện ở Việt Nam ra đời và phát triển đã góp phần làm đầy

đủ, hoàn thiện hơn pháp luật BHXH nước nhà, bảo đảm quyền bình đẳng về

BHXH cho mỗi người lao động.

“Tự nguyện là theo yêu cầu, đề nghị của chính mình, xuất phát từ ý muốn

của bản thân” [ tr 1675]. Ta có thể hiểu bản chất tự nguyện của BHXH thể hiện

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

ở sự tự do ý chí của người tham gia, việc tham gia BHXH xuất phát từ nhu cầu,

nguyện vọng của chính bản thân người lao động mà không có sự bắt ép hay

cưỡng chế từ bất cứ chủ thể nào khác.

Theo từ điển giải thích thuật ngữ Luật học: “ BHXH tự nguyện là loại hình

BHXH hình thành trên cơ sở kết hợp giữa việc tổ chức, bảo trợ của Nhà nước

với sự tham gia tự nguyện của người lao động có nhu cầu bảo hiểm [tr87].

Theo Luật BHXH 2006, BHXH tự nguyện là loại hình BHXH mà người lao

động tự nguyện tham gia, được lựa chọn mức đóng và phương thức đóng phù

hợp với thu nhập của mình để hưởng BHXH ( Khoản 3 Điều 3 Luật BHXH )

Nhìn chung, căn cứ vào mục tiêu an sinh xã hội của BHXH nói chung, tính

chất đặc thù luôn bảo đảm tính tự nguyện cho người tham gia, có thể hiểu một

cách tổng quát: BHXH tự nguyện là một hình thức bảo hiểm xã hội được áp

dụng cho những người lao động có nhu cầu, nguyện vọng tham gia theo cơ chế

tự nguyện. Trong đó xác định các mức và phương tiện đóng BHXH tự nguyện

khác nhau, tạo điều kiện cho người lao động tham gia bảo hiểm phù hợp với

khả năng, điều kiện thực tế.

2. Đặc điểm BHXH tự nguyện.

BHXH tự nguyện là một hình thức tham gia của BHXH bên cạnh BHXH

bắt buộc. Do vậy, BHXH tự nguyện cũng mang đầy đủ các đặc điểm của BHXH

nói chung:

- BHXH luôn có một bên tham gia là cơ quan BHXH do nhà nước thành

lập và quản lý.

- BHXH mang tính chất tương trợ cộng đồng giữa những người lao động

trong phạm vi quốc gia.

- BHXH nhằm mục đích an sinh xã hội. thông qua các chế độ trợ cấp bảo

đảm thay thế và bù đắp một phần thu nhập cho người lao động khi họ bị mất thu

nhập hoặc bị giảm, mất khả năng lao động, mất việc làm trong những điều kiện

nhất định.

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

- Người lao động tham gia BHXH có nghĩa vụ đóng góp để hình thành quỹ

bảo hiểm xã hội.

Bên cạnh những đặc điểm chung, BHXH tự nguyện còn mang một số nét

riêng biệt, đặc thù :

Trước hết, đúng như tên gọi của nó, việc tham gia BHXH tự nguyện hoàn

toàn mang tính chất tự nguyện:

BHXH tự nguyện là loại hình BHXH do Nhà nước ban hành cơ chế, chính

sách, tổ chức thực hiện để động viên, khuyến khích người lao động tiết kiệm

thu nhập để tham gia nhằm tạo một quỹ tích luỹ sử dụng bù đắp thu nhập, ổn

định cuộc sống cho người lao động khi hết tuổi lao động, giảm bớt gánh nặng

cho cộng đồng, gia đình, góp phần đảm bảo công bằng, an sinh xã hội. Chính vì

vậy mà BHXH tự nguyện luôn bảo đảm tính tự nguyện của người tham gia.

Với BHXH bắt buộc, những người lao động thuộc diện đóng BH phải “ bắt

buộc’’ tham gia. Đó không chỉ là quyền mà còn là nghĩa vụ, trách nhiệm của họ.

Nếu họ không tham gia loại hình BHXH này “ tùy theo tính chất, mức độ vi

phạm mà xử vi phạm hành chính, xử lý kỉ luật hoặc bị truy cứu trách nhiệm hình

sự; nếu gây thiệt hại thì phải bồi thường” (Khoản 1 Điều 138 Luật BHXH 2006).

Ngược lại, đối với người lao động thuộc khu vực phi chính thức ( đối tượng

không bắt buộc tham gia BHXH) việc tham gia hay không tham gia BHXH hoàn

toàn phụ thuộc vào ý chí, nhu cầu tham gia của bản thân họ, không một chủ thể

nào có thể cưỡng chế.

Tính tự nguyện còn thể hiện cụ thể ở việc người tham gia BHXH tự nguyện

có thể lựa chọn trên cơ sở các quy định của pháp luật mức đóng và phương thức

đóng phù hợp với nhu cầu và thu nhập của mình. Bởi lẽ, đối tượng tham gia loại

hình BH này thường có thu nhập không thường xuyên và ổn định, việc xác định

thu nhập của đối tượng này khá khó khăn và phức tạp nên để tạo điều kiện thuận

lợi, khuyến khíc việc tham gia BHXH tự nguyện thì các quy định pháp luật đã

linh hoạt trong việc cho phép người nào động lựa chọn, thay đổi mức thu nhập

cũng như phương thức đóng BHXH tự nguyện.

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

Bên cạnh đó, xét về mặt lý luận, người lao động tham gia BHXH còn có

thể lựa chọn tham gia một số chế độ bảo hiểm xã hội phù hợp với nhu cầu của

mình. Hiện nay, ở hình thức BHXH bắt buộc đang thực hiện các chế độ sau: ốm

đau; thai sản; TNLĐ, bệnh nghề nghiệp; hưu trí và tử tuất; thất nghiệp. Trong

chính sách BHXH ở nhiều quốc gia có quy định nhiều chế độ khác nhau cho

NLĐ lựa chọn tùy thuộc vào khả năng và nguyện vọng của họ. Xuất phát từ

hoàn cảnh kinh tế, xã hội của đất nước mà ở Việt Nam hiện nay. BHXH tự

nguyện mới thực hiện 2 chế độ hưu trí và tử tuất. Với sự mở rộng, gia tăng các

chế độ BH khác thì trong tương lai không xa, tin chắc NLĐ thêm nhiều lựa chọn

khi tham gia BHXH tự nguyện, tính chất tự nguyện của loại hình BH này sẽ

ngày càng thể hiện rõ nét.

Thứ hai, BHXH tự nguyện có đối tượng áp dụng rộng rãi:

Mọi đối tượng trong xã hội, không phân biệt thành phần kinh tế, vùng

miền, mức thu nhập nếu có nhu cầu và điều kiện đều có thể tham gia BHXH tự

nguyện. Đối tượng mà BHXH tự nguyện hướng tới là những người lao động

thuộc khu vực không chính thức, những người lao động không thuộc diện tham

gia BHXH bắt buộc. Những đối tượng này chiếm đông đảo trong xã hội, theo số

liệu năm 2010, cả nước có trên 48 triệu người trong độ tuổi lao động lao động

thì có tới 33 triệu người lao động hoạt động trong khu vực phi chính thức, chưa

kể tới số lượng lao động gia tăng mỗi năm. Bên cạnh đó là nhu cầu tham gia

BHXH tự nguyện của những hiện nay đã tưng tham gia BHXH bắt buôc. Có thể

nói, BHXH tự nguyện hướng tới đông đảo người lao động trong xã hội.

Thứ ba, Quỹ BHXH tự nguyện hình thành trên cơ sở đóng góp của người

lao động, không có sự tham gia của người sử dụng lao động, ngoài ra còn có sự

hỗ trợ của Nhà nước.

BHXH bắt buộc được hình thành trên cơ sở quan hệ lao động giữa NLĐ và

người sử dụng lao động. NLĐ tham gia quan hệ lao động không chỉ tạo ra thu

nhập cho bản thân mà còn tạo ra lợi nhuận cho NLĐ. Duy trì quan hệ lao động,

thể hiện trách nhiệm của mình với NLĐ, người sử dụng lao động có trách nhiệm

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

đóng góp một phần vào quỹ BHXH. Khác với BHXH bắt buộc, người lao động

tham gia BHXH tự nguyện hầu như không thiết lập quan hệ lao động lâu dài với

người sử dụng lao động, họ thường làm việc theo thời vụ, thu nhập có được từ

nhiều công việc…Bởi vậy mà người sử dụng lao động không có trách nhiệm với

những người này, nếu người tham gia BHXH tự nguyện nếu tham gia quan hệ

lao động ( dưới 3 tháng) thì khoản tiền lương hàng tháng do người sử dụng chi

trả có thể được người lao đọng tự lo bảo hiểm. Người lao động phải tự mình

đóng góp vào quỹ BHXH tự nguyện. Tuy nhiên, để động viên, khuyến khích

tham gia BHXH, người tham gia BHXH tự nguyện luôn nhận được sự hỗ trợ,

giúp đỡ của nhà nước.

3. Tầm quan trọng của BHXH tự nguyện trong nền kinh tế thị trường

BHXH là trụ cột chính, là xương sống trong hệ thống an sinh xã hội ( ILO).

BHXH đã đem lại chỗ dựa vững chắc cho cuộc sống người lao động, cho sự ổn

định của các doanh nghiệp, các công ty và tổ chức. Là một trong những hình

thức của BHXH, BHXH tự nguyện đóng vai trò to lớn trong đời sống xã hội.

Đặc biệt, với sự phát triển kinh tế Việt Nam hiện nay, BHXH tự nguyện càng

khẳng định tầm quan trọng đối với người lao động:

Thực hiện đường lối công nghiệp hóa, hiện đại hóa phát triển nền kinh tế

hàng hóa nhiều thành phần theo cơ chế thị trường, hội nhập sâu rộng kinh tế

quốc tế. Hòa trong sự phát triển chung của ASEAN, cộng đồng AEC, gia nhập

các tổ chức WTO, khu vực AFTA, AIA,…Việt Nam đang có những chuyển biến

tích cực trên nhiều mặt, sự chuyển dịch cơ cấu kinh tế tương đối nhanh kéo theo

sự thay đổi về cơ cấu ngành nghề, cơ cấu lao động, cơ cấu khu vực kinh tế trở

nên đa dạng hơn, mức sống của người lao động thuộc các thành phần kinh tế đều

tăng lên, thu nhập của họ không những trang trải được các nhu cầu sinh hoạt

hàng ngày mà còn có tích lũy, dự phòng. Đồng thời Sự phát triển đó đã tạo điều

kiện cho thị trường lao động phát triển hơn, số người lao động tăng lên, sự

chuyển dịch lao động giữa các thành phần kinh tế tăng cao, đặc biệt số lượng lao

động trong khu vực phi chính thức tăng nhanh chóng. Như vậy, số lượng lao

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

động thuộc diện tham gia BHXH bắt buộc sẽ ít đi, thay vào đó là một lượng lớn

lao động tự do luôn phải đối mặt với những biến cố rủi ro, sự đào thải của “ thị

trường”. Giải quyết những vấn đề của thị trị lao động, mặt trái của hội nhập phát

triển kinh tế, ổn định xã hội thông qua hệ thống BHXH là một công cụ hữu hiệu.

Trong đó cần thiết quy định một loại hình bảo hiểm dành cho người lao động ở

khu vực phi chính thức như BHXH tự nguyện.

Đồi với người lao động : Bất kì người lao động nào khi tham gia quá trình

lao động sản xuất đều mong muốn thu nhập của mình được đảm bảo, có được sự

ổn định, an toàn cho cuộc sống. Nếu như người lao động ở khu vực chính thức,

có được sự hỗ trợ, đảm bảo thông qua BHXH bắt buộc thì người lao động tự do,

ở khu vực phi chính thức càng cần có sự đảm bảo cho những rủi ro, bất trắc mà

họ có thể gặp phải. BHXH tự nguyện sẽ góp phần đảm bảo điều kiện vật chất và

tinh thần cho người lao động khi thu nhập họ bị giảm hoặc mất đi do tuổi già

hoặc những biến cố trong cuộc sống. Không chỉ vậy, khi tham gia BHXH tự

nguyện, người lao động trong khu vực phi chính thức sẽ có được sự bình đẳng

trong tham gia BHXH với lao động trong khu vực chính thức, từ đó họ càng có

sự an tâm, tin tưởng trong cuộc sống.

Đối với xã hội, với sự hỗ trợ của quỹ BHXH tự nguyện, Nhà nước giảm bớt

gánh nặng những chi phí khi cuộc sống người dân gặp khó khăn, tạo sự chủ

động về tài chính. Mặt khác, sự bình đẳng giữa mọi người lao động ở các khu

vực, các thành phần kinh tế khác nhau trong việc đều được tham gia BHXH

chính là một yếu tố thúc đẩy sự phát triển bền vững của thị trường lao động, sự

ổn định của nền kinh tế. Hơn nữa, thông qua việc tham gia BHXH tự nguyện,

mối quan hệ giữa Nhà nước và phần đông người lao động trong xã hội càng trở

nên khăng khít, gắn bó. Người dân cảm thấy quyền lợi được đảm bảo, tin tưởng

vào chế độ xã hội từ đó mà sẵn sàng cống hiến hết sức mình trong lao động, vì

sự phát triển bền vững. BHXH tự nguyện thể hiện sự quan tâm của Đảng, nhà

nước tới mọi thành phần kinh tế, thể hiện rõ nét sự tương thân, tương ái, đoàn

kết giúp đỡ lẫn nhau giữa các thành viên trong xã hội; là công cụ đắc lực giúp

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

xóa đói giảm nghèo và thúc đẩy kinh tế - xã hội phát triển.

4. Các nguyên tắc BHXH tự nguyện

Với tư cách là một loại hình BHXH, trước hết BHXH tự nguyện cũng phải

đảm bảo tuân thủ các nguyên tắc của BHXH nói chung :

- Nguyên tắc mức hưởng BHXH được tính trên cơ sở mức đóng, thời gian

đóng BHXH và có chia sẽ giữa những người tham gia BHXh.

- Nguyên tắc quỹ BHXH được quản lý thống nhất, dân chủ, công khai

minh bạch, được sử dụng đúng mục đích và hạch toán độc lập

- Việc thực hiện BHXH phải đơn giản, thuận tiện, bảo đảm kịp thời và đầy

đủ.

Bên cạnh đó, do những đặc trưng riêng mà BHXH tự nguyện còn tuân thủ

những nguyên tắc đặc thù:

BHXH tự nguyện thực hiện trên cơ sở tự nguyện của người tham gia.

Đây là nguyên tắc đặc thù, thể hiên bản chất của BHXH tự nguyện – một

chế độ bảo hiểm hoàn toàn mang tính chất tự nguyện. Người tham gia BHXH tự

nguyện được lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập

của mình

Mức đóng BHXH tự nguyện được tính trên cơ sở mức thu nhập tháng đóng

BHXH tự nguyện mà người tham gia lựa chọn nhưng có giới hạn tối thiểu và tối

đa.

Một điểm dễ nhận thấy là đối tượng tham gia BHXH tự nguyện thường có

thu nhập không thường xuyên và định kì, rất khó xác định thu nhập hàng tháng

của họ theo một con số cụ thể. Bởi vậy, nếu như người tham gia BHXH bắt

buộc, BH thất nghiệp có thể dựa trên cơ sở tiền lương, tiền công hàng tháng làm

căn cứ xác định mức đóng BH thì mức đóng BHXH tự nguyện lại dựa trên cơ sở

mức thu nhập mà người tham gia lựa chọn, thay đổi theo khả năng của họ ở từng

thời kì.

Tuy linh hoạt trong việc lựa chọn mức đóng nhưng việc lựa chọn mức đóng

đó luôn phải đảm bảo phù hợp với giới hạn tối thiểu và tối đa: thấp nhất bằng

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

mức lương tối thiểu chung và cao nhất bằng 20 tháng lương tối thiểu chung.

Việc khống chế mức sàn là cần thiết nhằm bảo đảm mức đóng và hưởng không

quá thấp, bảo đảm BHXH tự nguyện có thể phát huy tác dụng của nó. Đồng

thời việc khống chế mức trần có thể tránh sự chênh lệch quá lớn về đời sống của

những người hưởng bảo hiểm và tránh gây xáo trộn, khó khăn cho quỹ BH khi

phải chi trả mức bảo hiểm quá cao so với mức chung.

Nguyên tắc đảm bảo sự liên thông giữa BHXH bắt buộc và BHXH tự

nguyện.

Nguyên tắc đã được khẳng định rõ tại Điều 4 Luật BHXH, theo đó: “Người

lao động vừa có thời gian đóng BHXH bắt buộc vừa có thời gian đóng BHXH tự

nguyện được hưởng chế độ hưu trí và chế độ tử tuất trên cơ sở tổng thời gian

đóng BHXH bắt buộc và BHXH tự nguyện”

Đối tượng tham gia BHXH tự nguyện là những người thuộc diện không

tham gia BHXH bắt buộc. Tuy nhiên, với sự phát triển của kinh tế thị trường, sự

thay đổi cơ cấu ngành nghề, nhu cầu phát triển của cá nhân kéo theo sự chuyển

dịch của thành phần lao động, những người làm việc ở khu vực phi chính thức

có thể trở thành lao động tự do, làm việc khu vực phi chính thức và ngược lại. Ở

lại hình nào, người lao động đều có quyền tham gia BHXH đúng loại để bảo vệ

quyền lợi của mình. Nếu không có sự lien thông giữa 2 loại hình BH sẽ thực sự

thiệt thòi, không công bằng cho những người lao động khi bị gián đoạn, mất

quyền lợi vì sự thay đổi hình thức tham gia BHXH. Để đảm bảo sự bình đẳng,

đảm bảo quyền lợi cho người lao động khi tham gia BHXH theo cả 2 loại hình

bảo hiểm xã hội, thuận lợi trong việc liên thông giữa BHXH bắt buộc và tự

nguyện, phù hợp với chủ trương cải cách hành chính, sắp xếp lại doanh nghiệp,

đổi mới công nghệ, đáp ứng được yêu cầu chuyển dịch lao động giữa các khu

vực, các chế độ BHXH tự nguyện được thiết kế tương đối phù hợp theo các quy

định của loại hình BHXH bắt buộc, phù hợp với lộ trình cải cách chính sách

BHXH bắt buộc

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

Chương 2:Pháp luật và thực hiện pháp luật BHXH tự nguyện ở Việt

Nam trong bốn năm qua ( 2008- 2011)

Quan điểm về việc xây dựng và thực hiện BHXH tự nguyện để đảm bảo

quyền được tham gia BHXH của mọi người lao động đã được Đảng và Nhà

nước ta quan tâm từ rất sớm. Ngay từ khi xây dựng Bộ Luật Lao động năm

1994, tại Điều 140 Chương XII của Bộ Luật Lao động được Quốc hội khoá IX

thông qua năm 1994, đã quy định “các loại hình BHXH bắt buộc hoặc tự

nguyện được áp dụng đối với từng loại đối tượng và từng loại doanh nghiệp để

bảo đảm cho người lao động được hưởng các chế độ BHXH thích hợp”, Bộ luật

Lao động 2003 cũng quy định rõ: cần “xây dựng chế độ BHXH tự nguyện cho

người lao động chưa tham gia BHXH bắt buộc”, những quy định này cũng

nhằm mục đích “không ngừng mở rộng mạng lưới an sinh xã hội” như Nghị

quyết Đại hội Đảng toàn quốc lần thứ IX đã đề ra.

Thi hành quy định này, năm 1995 Nhà nước đã ban hành chính sách BHXH

bắt buộc đối với người lao động làm công ăn lương trong các thành phần kinh

tế. Kể từ đó đến nay, chúng ta mới tập trung xây dựng và thực hiện loại hình

BHXH bắt buộc theo cơ chế mới, còn loại hình BHXH tự nguyện mặc dù đã

được quy định trong Bộ Luật Lao động và đã qua nhiều lần nghiên cứu, nhưng

vẫn chưa được ban hành do điều kiện kinh tế, xã hội chưa cho phép thực hiện.

Từ cuối những năm 90, Bộ Lao động – Thương binh và Xã hội đã được giao

nhiệm vụ nghiên cứu, xây dựng và trình ban hành loại hình BHXH tuổi già tự

nguyện đối với nông dân và lao động nông thôn.

Thực hiện nhiệm vụ này, từ năm 1997 đến nay, Bộ Lao động – Thương

binh và Xã hội đã nhiều lần trình Chính phủ về việc ban hành Điều lệ BHXH tự

nguyện. Tuy nhiên, thực tế cho thấy việc thực hiện BHXH tự nguyện là rất khó

khăn do phần lớn đối tượng tham gia bảo hiểm xã hội đều có thu nhập thấp,

không ổn định, khả năng đóng hạn chế. Vì vậy, Chính phủ đã có chỉ đạo hoàn

thiện chính sách BHXH tự nguyện và đưa vào Luật BHXH.

Trước những tác động của hội nhập kinh tế cùng với cam kết của Chính

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

phủ trong việc gia nhập WTO về chính sách an sinh xã hội và với sự chin muồi

về nhận thức, về điều kiện kinh tế xã hội đất nước, về nhu cầu của đời sống xã

hội, ngày 29/6 /2006 tại kì họp Quốc hội khóa XI, nước ta đã thông qua Luật

BHXH có hiệu lực từ ngày 1/1/ 2007 nhưng đối với loại hình BHXH tự nguyện

có hiệu lực từ ngày 1/1/2008. Các quy định liên quan đến các chế độ, mức đóng,

mức hưởng của bảo hiểm xã hội tự nguyện được quy định tại Chương IV từ

Điều 69 đến Điều 79 và mục 2 Chương VI từ Điều 98 đến Điều 101 của Luật

Bảo hiểm xã hội. Đây là căn cứ pháp lý quan trọng để các Bộ, ngành liên quan

nghiên cứu, xây dựng, trình Chính phủ ban hành các văn bản hướng dẫn việc tổ

chức và thực hiện loại hình BHXH tự nguyện ở nước ta như Nghị định

190/2007/ NĐ- CP hướng dẫn một số điều của Luật BHXH về BHXH tự

nguyện, Thông tư 02/2008/ TT- BLĐTBXH hướng dẫn thực hiện một số điều

của Nghị định 190/ 2007/ NĐ- CP …

Như vậy ở Việt Nam, BHXH tự nguyện đã được quy định cụ thể tại các văn

bản pháp lý có giá trị cao. Với sự chuẩn bị kĩ lưỡng mọi điều cần thiết, thực tiễn

4 năm triển khai sẽ cho ta những kinh nghiệm, bài học để hoàn thiện pháp luật

BHXH tự nguyện và triển khai hiệu quả loại hình bảo hiểm này.

1. Chủ thể tham gia quan hệ BHXH tự nguyện

Quan hệ BHXH tự nguyện là quan hệ xã hội, phát sinh trong quá trình tổ

chức, quản lý và thực hiện BHXH tự nguyện giữa các bên tham gia, được quy

phạm pháp luật về BHXH điều chỉnh. Quan hệ BHXH tự nguyện được thực hiện

bởi các chủ thể

- Bên thực hiện BHXH

- Bên tham gia BHXH

- Bên hưởng BHXH

1.1.1.Đối tượng tham gia BHXH tự nguyện

Người tham gia BHXH tự nguyện là người đóng phú vào quỹ BHXH tự

nguyện để bảo hiểm cho mình hoặc người khác. BHXH nói chung luôn có sự

tham gia của Nhà nước trong chừng mực nhất định nhằm bảo vệ lực lượng lao

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

động trong xã hội, góp phần ổn định cuộc sống của người lao động Tuy nhiên,

BHXH tự nguyện có điểm đặc thù về người tham gia, xuất phát từ bản chất của

BHXH tự nguyện trên cơ chế tự giá tham gia, tự giác đóng góp của người lao

động để hưởng các chế độ BHXH tự nguyện khi có đủ các điều kiện theo quy

định của Nhà nước. Vì thế sự tham gia của người lao động chiếm vị trí đặc biệt

quan trọng đối với sự phát triển của BHXH tự nguyện trên thực tế

Theo quy định tại khoản 5 Điều 2 Luật Bảo hiểm Xã hội thì “Người tham

gia bảo hiểm xã hội tự nguyện là công dân Việt Nam trong độ tuổi lao động,

không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc”, điều này có nghĩa là

đối tượng tham gia bảo hiểm xã hội tự nguyện gồm có:

- Người lao động làm việc theo hợp đồng lao động có thời hạn dưới 3 tháng.

- Cán bộ không chuyên trách cấp xã.

- Người tham gia các hoạt động sản xuất, kinh doanh, dịch vụ, kể cả xã viên

không hưởng tiền lương, tiền công trong các hợp tác xã, liên hợp hợp tác xã.

- Người lao động tự tạo việc làm.

- Người lao động làm việc có thời hạn ở nước ngoài mà trước đó chưa tham

gia bảo hiểm xã hội bắt buộc hoặc đã nhận bảo hiểm xã hội một lần.

- Người tham gia khác.

( Điều 2 Nghị định 190/ 2007/ NĐ- CP)

Việc xác định người lao động tham gia bảo hiểm xã hội bắt buộc không

thuộc diện tham gia bảo hiểm xã hội bắt buộc cần được phân biệt thật rõ để

thuận lợi trong tổ chức thực hiện và tránh việc doanh nghiệp “lách luật”, không

đóng bảo hiểm xã hội bắt buộc cho người lao động, mà hướng người lao động

tham gia bảo hiểm xã hội tự nguyện để trốn tránh trách nhiệm của người sử

dụng lao động trong việc đóng bảo hiểm xã hội bắt buộc. Việc quy định các

nhóm đối tượng tham gia như trên tạo điều kiện thuận lợi cho việc tổ chức, thực

hiện BHXH tự nguyện có hiệu quả và phù hợp với đặc điểm của từng đối tượng.

Đồng thời, theo quy định của pháp luật đã cho thấy đối tượng tham gia

BHXH tự nguyện đã hướng tới gần hết lực lượng lao động trong cả nước. Tính

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

đến 2011 Việt Nam có tới 46, 48 triệu người trong độ tuổi lao động, nếu thực

hiện tốt BHXH tự nguyện thì sẽ có trên 50% dân số được thụ hưởng BHXH;

trong đó đã phần là những người mà trước đây chưa có điều kiện được tham gia

BHXH bắt buộc như nông dân, lao động tự do, người tự tạo việc làm Điều này

đã giảm bớt sự bất bình đẳng quyền lợi và nghĩa vụ giữa người lao động trong

các thành phần kinh tễ xã hội, nhất là trong điều kiện kinh tế thị trường đầy biến

động, cơ hội và rủi ro chia đều cho mọi người lao động.

Thực tế, theo báo cáo của BHXH Việt Nam BHXH tự nguyện, triển khai

thực hiện từ 1/1/2008 có khoảng 63.000người tham gia, trong đó có đến 80%

đối tượng tham gia là người đã có thời gian đóng BHXH bắt buộc nay có nhu

cầu tiếp tục tham gia để có điều kiện hưởng lương hưu.

Đến 31/6/ 2009, cả nước có khoảng 12390 người tham gia BHXH tự

nguyện, tăng hơn 2 lần so với năm 2008. Tính đến cuối năm 2009, lượng người

tham gia BHXH tự nguyện đã tăng lên một cách đáng kể là 41.193 người. Tuy

nhiên, trong đó có một lượng lớn là số BHXH nông dân Nghệ An chuyển sang

và trên 70% số người trước đó đã có thời gian tham gia BHXH bắt buộc

BHXH tự nguyện năm 2010 ước thực hiện là 61.689 người, tăng 49,8% so

với năm 2009. Đến tháng 7/2011 số người tham gia đạt trên 82 ngàn. Theo báo

cáo mới nhất của BHXH Việt Nam, số người tham gia BHXH tự nguyện là

104.518 người, tăng 28,53%) so với năm 2010. Bên cạnh lực lượng chủ đạo là

những đối tượng đã từng tham gia BHXH bắt buộc thì người lao động thời vụ

trong các cơ quan, doanh nghiệp ngày càng nhận thức được lợi ích của BHXH

tự nguyện, đáng chú ý trong đó lao động thời vụ, cộng tác viên của Tập đoàn

viễn thông quân đội với sự hỗ trợ của BHXH Bộ Quốc Phòng đã chiếm hơn

14.000 đối tượng, đạt tỷ lệ 22%.

Nhìn chung, qua 4 năm BHXH tự nguyện, xuất phát từ con số 6 nghìn

người tham gia, với mức tăng mới bình quân là 25.500 người/năm đến nay đã

đạt được kết quả đáng ghi nhận. Tuy nhiên, nếu so sánh với một lực lượng đông

đảo người lao động hiện nay, không thuộc diện tham gia BHXH bắt buộc ( 86. 1

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

% người trong độ tuổi lao động thuộc khu vực phi chính thực) con số này quả là

ít ỏi. Hơn nữa, phần lớn người tham gia BHXH tự nguyện lại là những người đã

có thời gian đóng BHXH bắt buộc hoặc chuyển từ BHXH nông dân Nghệ An

chuyển sang.

1.1.2. Đối tượng hưởng BHXH tự nguyện

Người hưởng BHXH tự nguyện là những cá nhân được nhận tiền bảo hiểm

từ quỹ BHXH tự nguyện khi thỏa mãn đầy đủ các điều kiện hưởng BHXH tự

nguyện theo quy định của pháp luật. Đó có thể là người lao động tham gia

BHXH tự nguyện hoặc thân nhân gia đình của họ.

Khi đáp ứng đủ các điều kiện theo quy định pháp luật, người được hưởng

BHXH tự nguyện sẽ được quỹ BHXH chi trả số tiền bảo hiểm. Các điều kiện

chủ yếu theo quy định pháp luật thường là : tuổi đời, mức suy giảm khả năng lao

động, mức đóng và thời gian đóng BHXH. Mục đích của việc chi trả tiền bảo

hiểm là nhằm đảm bảo cuộc sống và trợ giúp khó khăn cho người lao động và

gia đình của họ.

Các chủ thể của quan hệ BHXH tự nguyện có mối quan hệ mật thiệt với

nhau, trong mối liên hệ thống nhất, chặt chẽ theo quy định của pháp luật. Trong

đó vai trò của người lao động là quan trọng nhất và cần thiết còn Nhà nước chỉ

đóng vai trò hỗ trợ cho hoạt động BHXH tự nguyện. Tuy nhiên, trong mọi

trường hợp, sự tác động qua lãi lẫn nhau giữa các chủ thể tham gia quan hệ

BHXH tự nguyện luôn ảnh hưởng to lướn đến hoạt động của BHXH tự nguyện.

1.1.3. Đối tượng quản lý, thực hiện BHXH tự nguyện.

Người thực hiện BHXH tự nguyện là cơ quan BHXH do Nhà nước thành

lập. Do tính chất phức tạp và đặc thù trong quản lý và nghiệp vụ bảo hiểm nên

việc thực hiện BHXH đòi hỏi một cơ quan chuyện môn chứ không chỉ là cơ

quan quản lý chung. Cơ quan BHXH là một tổ chức sự nghiệp phục vụ lợi ích

công, có tư cách pháp nhân, con dấu, tài khoản, trụ sở riêng. Đây là một trong số

tổ chức có quy mô lớn, mạng lười rộng khắp cả nước, là cơ quan có chức năng

Trần Thị Huyền Lê KT33B

Khúa lun tt nghip

v vai trũ quan trng trong h thng cỏc c quan nh nc. H thng c quan

BHXH c thnh lp thng nht t trung ng n a phng.

Quyn v trỏch nhim ca t chc BHXH c quy nh ti iu 19, iu

20 Lut BHXH v c th húa ti iu 8 Ngh nh 190/ 2007/ N- CP. Theo ú,

c quan BHXH cú chc nng qun lý, t chc thc hin BHXH t nguyn, chu

trỏch nhim t chc thu v phõn b phớ BHXH vo cỏc qu ti chớnh tp trung

chi tr cho cỏc ch BHXH t nguyn. ng thi l c quan cú chc nng

quan trng trong vic qun lý qu BHXH, t chc chi tr y , thun tin,

ỳng thi hn cỏc khon tr cp BHXG cho ngi tham gia khi cú iu kin

hng; xõy dng v t chc cỏc d ỏn v bin phỏp duy trỡ v phỏt trin qu,

tin hnh kim tra, thanh tra vic thc hin cỏc ch chớnh sỏch BHXH.

Nh vy, c quan BHXH l c quan thc hin BHXH t nguyn. C quan

ny hot ng trong khuụn kh phỏp lut, chu trỏch nhim trc Nh nc v

vic thc hin BHXH t nguyn i vi ngi lao ng theo quy nh ca phỏp

lut v chu trỏch nhim vt cht vi ngi c bo him khi h cú iu

kin theo quy nh ca phỏp lut.

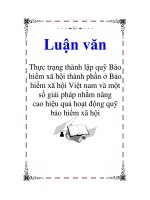

2. Mc úng v phng thc úng BHXH t nguyn

* V mc úng.

Khi tham gia BHXH t nguyn, trc ht ngi lao ng phi tham gia

úng BHXHtheo quy nh, õy chớnh l ngha v c bn ca ngi tham gia

bo him xó hi t nguyn. Mc úng v phng thc úng ca BHXH t

nguyn cú c im tng i khỏc so vi BHXH bt buc. Khụng c xỏc

nh trờn c s tin lng, tin cụng m mc ng BHXH t nguyn c xỏc

nh trờn c s mc thu nhp do ngi lao ng la chn. Mc úng BHXH t

nguyn c tớnh theo cụng thc sau:

Trong ú:

Trn Th Huyn Lờ KT33B

Mức

đóng

hng

tháng

=

Tỷ lệ phần trăm

đóng BHXH tự

nguyện

x

Mức thu nhập tháng ngời

tham gia BHXH tự nguyện

lựa chọn

Mức thu nhập tháng ngời tham

gia BHXH tự nguyện lựa chọn

= L

min

+ m x 50.000

(đồng/tháng)

Khóa luận tốt nghiệp

- L

min

: mức lương tối thiểu chung;

- m: là số nguyên, ≥ 0.

Mức thu nhập làm cơ sở để tính đóng BHXH được thay đổi tuỳ theo khả

năng của người lao động ở từng thời kỳ, nhưng thấp nhất bằng mức lương tối

thiểu chung và cao nhất bằng 20 tháng lương tối thiểu chung.

( Điều 26 Nghị định 190/ 2007/ NĐ- CP )

Theo quy định của Luật BHXH, mức đóng hằng tháng với BHXH tự

nguyện bằng 16% mức thu nhập người lao động lựa chọn đóng BHXH, từ năm

2010 trở đi, cứ hai năm một lần đóng thêm 2% cho đến khi đạt mức đóng là

22%. Cụ thể :

- Từ tháng 01 năm 2008 đến tháng 12 năm 2009 bằng 16%;

- Từ tháng 01 năm 2010 đến tháng 12 năm 2011 bằng 18%;

- Từ tháng 01 năm 2012 đến tháng 12 năm 2013 bằng 20%;

- Từ tháng 01 năm 2014 trở đi bằng 22%.

Việc thay đổi tỷ lệ đóng BHXH tự nguyện như trên để phù hợp với lộ

trình tăng mức đóng của BHXH bắt buộc, tạo điều kiện thuận lợi cho người lao

động trong quá trình di chuyển lao động. Cùng với việc tăng mức đóng BHXH

bắt buộc thì việc quy định tăng mức đóng BHXH tự nguyện là cần thiết. Bởi quỹ

BHXH cần có sự cân đối thu chi, bổ sung vào nguồn quỹ nhằm đảm bảo sự ổn

định và phát triển của quỹ phù hợp với mức chi trả các chế độ bảo hiểm. Nhìn

chung, với lộ trình tăng dần dần trong thời gian dài, trong mối tương quan với

BHXH bắt buộc thì quy định về mức đóng BHXH tự nguyện như vậy là phù hợp

và tương xứng với mức đóng góp của người tham gia BHXH bắt buộc.

Tuy nhiên, với mức đóng góp theo quy định, hiện nay là 20% , đối với

những người sống ở vùng nông thôn, đa phần là nông dân, người lao động có

thu nhập thấp và không ổn định nên việc tham gia BHXH tự nguyện bằng cách

chắt bóp thu nhập vốn ít ỏi hàng tháng của mình là rất khó khăn. Theo số liệu

của tổng cục thống kê năm 2010 thì có tới 64, 57% số người trong độ tuổi lao

động thuộc nhóm có thu nhập mức trung bình, trong khi đó thu nhập bình quân

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

1 nhân khẩu 1 tháng của nhóm có thu nhập cao nhất mới chỉ dừng lại ở mức

1182, 27 nghìn đồng. Trong khi giá cả tiêu dùng tăng mạnh, chưa kể công việc

bấp bênh, thu nhập không ổn định( trong số lao động hưởng lương ở khu vực

phi chính thức thì có tới 34,2% lao động không có tiền công ổn định; 31,7% lao

động hưởng tiền lương theo tháng hoặc quý, những người hưởng lương theo

ngày chiếm tỷ lệ nhỏ, khoảng 22,7% trong tổng số lao động ở khu vực này; với

những lao động làm việc trong kinh tế gia đình thì 91,8% là thu nhập không ổn

định.) [ttplds]. Với người lao động khu vực thành thị thu nhập cao việc bỏ ra

mỗi tháng mấy trăm ngàn đóng bảo hiểm có thể coi như tiền tiết kiệm nhưng đối

với các các hộ ở vùng nông thôn thu nhập từ 1-2 triệu đồng/tháng, chi phí cho

3-5 người thì việc dành ra một khoản tiền đóng BHXH tự nguyện hàng tháng là

khó khăn. Hơn nữa, mức đóng BHXH tự nguyện sẽ tăng dần theo lộ trình đóng

bảo hiểm cũng như tăng mức lương tối thiểu chung thì nhiều người không chắc

chắn mình có thể theo đuổi được mức đóng lũy tiến đó đến khi đạt đến mức

22% lương tối thiểu chung. Thu nhập là điều kiện tiên quyết trong quyết định

tham gia BHXH tự nguyện. Thực tế theo kết quả điều tra, lí do chưa tham gia

BHXH tự nguyện của lao động khu vực phi chính thức là do thu nhập thấp,

không có tiền đóng BHXH [tạp chí kt…]

Ngoài ra, tâm lý chung của người tham gia bảo hiểm xã hội tự nguyện

thông thường thường chọn mức đóng thấp do khả năng thu nhập hạn chế cũng

như chưa hiểu rõ việc đóng thấp sẽ đồng nghĩa với việc mức hưởng sẽ thấp.

Mặt khác đa số đối tượng tham gia BHXH tự nguyện ở khu vực phi kết cấu, do

vậy khái niệm lương tối thiểu còn khá mới mẻ đối với họ nên trong quá trình

thực hiện, hàng năm hoặc mỗi khi tiền lương tối thiểu thay đổi, cơ quan bảo

hiểm xã hội cần cụ thể hoá mức thu nhập tối thiểu và tối đa đóng bảo hiểm xã

hội tự nguyện để người lao động thuận lợi trong việc lựa chọn mức đóng của

mình.

•

Về phương thức đóng:

Theo quy định tại Điều 100 Luật BHXH và Điều 26 Nghị định 190/ NĐ-

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

CP thì Người lao động được lựa chọn một trong các phương thức đóng hằng

tháng hoặc hằng quý hoặc sáu tháng một lần để phù hợp với điều kiện của mình.

Trong trường hợp đóng hàng tháng thì đóng vào 15 ngày đầu tháng; trong

trường hợp đóng hằng quý thì đóng vào 45 ngày đầu với phương thức đóng hàng

quý; đóng vào 3 tháng đầu với phương thức đóng 6 tháng một lần.

Tuy nhiên, do đây là một trong những ưu tiên đối với người tham gia bảo

hiểm xã hội tự nguyện nên nếu lựa chọn đóng 3 tháng một lần hoặc sáu tháng

một lần đều không phải đóng tiền lãi do đóng chậm hơn hàng thàng hay phải bù

chênh lệch số tiền đã đóng theo mức lương tối thiểu chung nếu Chính phủ có sự

điều chỉnh mức lương tối thiểu chung, cụ thể:

Mức đóng 3 tháng (hoặc 6 tháng) = Mức đóng hằng tháng x 3 (hoặc x 6 )

Người tham gia nếu có nguyện vọng được đăng kí lại mức đóng và phương

thức đóng với tổ chức BHXH tự nguyện nhưng ít nhất là sau 6 tháng kể từ lần

đăng kí trước. Thời điểm áp dụng mức đóng và phương thức đóng mới được

thực hiện từ tháng hoặc quý hoặc sáu tháng liền kề tùy thuộc vào phương thức

đóng mà NLĐ lựa chọn. Tuy nhiên, để đảm bảo thuận lợi trong quá trình thực

hiện thì việc lựa chọn mức thu nhập này nên được tiến hành để người lao động

đăng ký từ đầu năm và thực hiện ổn định trong suốt năm đó.

3. Chế độ BHXH tự nguyện

Hiện nay, chính sách BHXH bắt buộc thực hiện 6/9 chế độ bảo hiểm xã hội

theo khuyến nghị tại Công ước 102 của Tổ chức Lao động Quốc tế. Tuy nhiên,

đối với loại hình BHXH tự nguyện do nhu cầu, khả năng, trình độ quản lý, tổ

chức thực hiện không thể thực hiện ngay cả 6 chế độ như BHXH bắt buộc mà

chỉ thực hiện các chế độ BHXH dài hạn, đó là chế độ hưu trí và tử tuất.

3.1 Chế độ hưu trí

Chế độ hưu trí là chế độ BHXH quy định về điều kiện hưởng và mức trợ

cấp cho người tham gia BHXH khi đã hết tuổi lao động hoặc không còn tham

gia lao động nữa. Đây là chế độ BHXH mà bất kỳ người lao động thuộc thành

phần kinh tế nào đều mong muốn được thực hiện, để tích luỹ thu nhập khi còn

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

làm việc, khoẻ mạnh để có thu nhập ổn định khi về già hoặc gặp phải rủi ro,

giảm bớt gánh nặng cho con cái, cộng đồng. Mong muốn đảm bảo thu nhập khi

về hưu là lí do cơ bản để người lao động tham gia BHXH. Bởi vậy mà BHXH

các nước trên thế giới đều chú trọng thực hiện chế độ BHXH này.

Đối tượng áp dụng chế hưu trí theo quy định của Luật BHXH 2006 ( Điều

69) là người tham gia BHXH tự nguyện. Đối với chế độ bảo hiểm hưu trí thì

tuổi đời và thời gian đóng BHXH là hai điều kiện quan trọng để người lao động

được hưởng bảo hiểm. Do vậy phải đến khi đạt đến độ tuổi và có một thời gian

đóng bảo hiểm nhất định người lao động mới được nghỉ hưu và hưởng trợ cấp.

Tuổi nghỉ hưu là thời điểm mà về mặt sinh học người lao động bị suy giảm khả

năng lao động, do tuổi cao mà họ không thể làm việc bình thường và hiệu quả

được nữa, người lao động có nhu cầu được nghỉ ngơi. Thời gian đóng BHXH là

tổng thời gian mà người lao động đã đóng BHXH. Tùy vào tuổi đời và thời gian

đóng BHXH mà người lao động tham gia BHXH tự nguyện được hưởng chế độ

hưu trí hàng tháng hay chế độ hưu trí một lần

3.1.1. Chế độ hưu trí hàng tháng

Điều kiện hưởng:

Người tham gia bảo hiểm tự nguyện được hưởng lương hưu hàng tháng khi

có đủ điều kiện sau:

- Nam đủ 60 tuổi, nữ đủ 55 tuổi

- Đủ 20 năm đóng bảo hiểm xã hội trở lên (bảo hiểm xã hội tự nguyện hoặc

vừa có thời gian đóng bảo hiểm xã hội tự nguyện vừa có thời gian đóng bảo

hiểm xã hội bắt buộc).

Cũng như BHXH bắt buộc, về tuổi đời để hưởng chế độ hưu trí hàng tháng

của BHXH tự nguyện quy định “Nam đủ 60 tuổi, nữ đủ 55 tuổi”, tuổi nghỉ hưu

này được giảm tối đa là 5 tuổi, cụ thể là đủ 55 tuổi đối với nam và đủ 50 tuổi đối

với nữ trong các trường hợp người lao động có đủ 15 năm làm nghề hoặc công

việc nặng nhọc độc hại, có đủ 15 năm làm việc nơi có phụ cấp khu vực hệ số từ

0.7 trở lên ( Điều 9 Nghị định 190/ 2007/ NĐ- CP). Quy định này về cơ bản đã

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

phù hợp với thực tế và tương đồng với các nước trên thế giới. Tuy nhiên, đến

tuổi nghỉ hưu nhiều người lao động( đặc biệt là lao động nữ) vẫn đủ khả năng,

sức khỏe để làm việc. Ngoài ra, với sự đa dạng ngành nghề của đối tượng tham

gia BHXH tự nguyện, phần lớn là người lao động chân tay, công việc nặng nhọc

có thể không thể tiếp tục làm việc đến khi đủ tuổi theo quy định. Vì vậy, pháp

luật Việt Nam cần có sự điều chỉnh độ tuổi về hưu phù hợp cho người lao động

tham gia BHXH tự nguyện, cũng như đảm bảo sự bình đẳng khi xem xét tuổi về

hưu giữa lao động nam và lao động nữ.

Về thời gian đóng BHXH, cũng như BHXH bắt buộc, người lao động tham

gia BHXH tự nguyện phải đóng đủ 20 năm mới được hưởng lương hưu hàng

tháng. Việc quy định điều kiện này nhằm mục đích cân đối tài chính trong quá

trình đóng và hưởng, đảm bảo hợp lý giữa cống hiến, đóng góp và hưởng thụ

của những người tham gia BHXH tự nguyện. Ngoài ra, để đảm bảo cho người

lao động khi nghỉ việc nhưng thời gian đóng BHXH còn thiếu được hưởng chế

độ hưu trí hàng tháng, pháp luật quy định: “ Nam đủ 60 tuổi, nữ đủ 55 tuổi

nhưng thời gian đóng BHXH còn thiếu không quá 5 năm mới đủ 20 năm, kể cả

những người có đủ 15 năm đóng BHXH bắt buộc trở lên mà chưa nhận BHXH

một lần có nhu cầu tham gia BHXH tự nguyện thì được đóng tiếp cho đến khi đủ

20 năm”. Điều này rất có lợi cho đông đảo đội ngũ lao động làm việc ở cấp xã

như cán bộ đài truyền thanh, trạm y tế, dân số - kế hoạch hóa gia đình có thời

gian dài đóng BHXH bắt buộc, nhưng lúc nghỉ công tác thường chỉ được hưởng

chế độ một lần do chưa đủ tháng đóng BHXH để hưởng chế độ hưu trí. Có

BHXH tự nguyện họ có thể được cộng nối thời gian khi chuyển sang chế độ

BHXH tự nguyện và được hưởng lương hưu. Tuy nhiên, theo quy định trên chỉ

cho phép những người còn thiếu tối đa không quá 5 năm đóng BHXH mới được

đóng tiếp BHXH tự nguyện sau tuổi 60 đối với nam và 55 đối với nữ (có nghĩa

là ở tuổi 60 đối với nam và 55 đối với nữ người lao động phải có từ 15 năm

đóng bảo hiểm xã hội tự nguyện trở lên thì mới được tiếp tục đóng sau tuổi quy

định, nêu không đủ sẽ phải nhận bảo hiểm xã hội 1 lần). Quy định như vậy chưa

Trần Thị Huyền Lê KT33B

Khóa luận tốt nghiệp

phù hợp với nguyên tắc tự nguyện vì khi loại hình bảo hiểm xã hội tự nguyện có

hiệu lực thi hành từ 1/1/2008, nếu người lao động nam trên 45 tuổi, lao động nữ

trên 40 tuổi tham gia đóng bảo hiểm xã hội tự nguyện liên tục đến tuổi 60 đối

với nam và 55 đối với nữ cũng sẽ không đủ điều kiện 15 năm đóng BHXH. Điều

này sẽ hạn chế nhóm đối tượng này tham gia BHXH tự nguyện, mặc dù đây là

nhóm đối tượng “khá tiềm năng” vì vào độ tuổi này kinh tế gia đình đã tương

đối ổn định và người lao động đã có suy tính cho cuộc sống khi hết tuổi lao

động.

Quyền lợi

* Lương hưu hàng tháng

Mức lương hưu hàng tháng theo quy định tại Điều 71 Luật BHXH được

tính bằng 45% mức bình quân thu nhập hằng tháng đóng BHXH tương ứng với

15 năm đóng BHXH tự nguyện, sau đó kể từ năm thứ 16 trở đi cứ thêm mỗi năm

tính thêm 2% đối với nam và 3% đối với nữ, mức tối đa bằng 75%. Lương hưu

được điều chỉnh trên cơ sở mức tăng của chỉ số giá sinh hoạt và tăng trưởng kinh

tế. Mức điều chỉnh từng thời kì do Bộ Lao động – Thương binh và Xã hội chủ

trì, phối hợp với Bộ Tài chính nghiên cứu, trình Chính Phủ quyết định.

Cách tính lương hưu này tương tự như đối với người lao động tham gia

BHXH bắt buộc có toàn bộ thời gian đóng BHXH theo chế độ tiền lương do

người sử dụng lao động quyết định : Mức lương hưu tối đa bằng 75% mức bình

quân thu nhập tháng đóng BHXH. Tuy nhiên, về mức lương tối thiểu, BHXH

không xác định mức lương tối thiểu thấp nhất trên cơ sở mức tiền lương tối thiểu

chung mà căn cứ vào mức bình quân thu nhập hàng tháng đóng BHXH tự

nguyện. Bởi, với tính chất tự nguyện của loại hình BH này, người lao động tự

xác định mức thu nhập đóng BHXH hàng tháng. Tuy nhiên, với cách tính như

vậy, mức hưởng lương hưu đối với người tham gia BHXH tự nguyện ( không kể

đến những người có thời gian tham gia BHXH bắt buộc ) là tương đối thấp, mức

lương hưu có thể thấp hơn mức lương tối thiểu chung, không đảm bảo hỗ trợ

cho người lao động khi về già, hạn chế khả năng lao động. Mức hưởng lương

Trần Thị Huyền Lê KT33B

Khúa lun tt nghip

hu thp l mt trong nhng lớ do khin BHXH t nguyn cha thc s hp dn

ngi lao ng.

Vic tớnh mc bỡnh quõn thu nhp thỏng úng BHXH t nguyn ó c

hng dn c th ti iu 16, iu 17 Ngh nh 190/2007/ N- CP v Thụng

t 02/2008/ TT- BLTBXH

Mc bỡnh quõn thu nhp thỏng úng BHXH c tớnh theo cụng thc sau:

Mc bỡnh quõn Tng s thu nhp ca cỏc thỏng úng BHXH t

nguyn

thu nhp thỏng úng =

BHXH t nguyn Tng s thỏng úng BHXH

i vi ngi va cú thi gian tham gia bo him xó hi bt buc, va cú

thi gian tham gia bo him xó hi t nguyn, khi ú mc bỡnh quõn thu nhp

tớnh hng bo him xó hi c tớnh bng cụng thc:

Mc bỡnh quõn tin lng, tin cụng v thu nhp thỏng úng

bo him xó hi c tớnh theo cụng thc sau:

Trong ú mc bỡnh quõn tin lng, tin cụng thỏng úng bo him xó hi

bt buc c tớnh theo quy nh Lut Bo him xó hi, Ngh nh 152/2006/

N- CP hng dn mt s iu ca Lut BHXH bt buc v Ngh nh

68/2007/ N- CP hng dn mt s iu ca Lut BHXH v BHXH bt buc

i vi lc lng v trang.

Trn Th Huyn Lờ KT33B

Mức bình quân tiền

lơng, tiền công và

thu nhập tháng

đóng BHXH

Mức bình quân

tiền lơng, tiền

công tháng đóng

BHXH bắt buộc

Tổng số tháng đóng

BHXH bắt buộc

=

x +

Tổng số

tháng đóng

BHXH bắt

buộc

Tổng các mức

thu nhập tháng

đóng BHXH tự

nguyện

Tổng số tháng đóng

BHXH tự nguyện

+

Khóa luận tốt nghiệp

* Trợ cấp một lần khi nghỉ hưu:

Người tham gia BHXH tự nguyện đã đóng bảo hiểm xã hội trên 30 năm đối

với nam, trên 25 năm đối với nữ, khi nghỉ hưu, ngoài lương hưu còn được

hưởng trợ cấp một lần.

Mức trợ cấp được tính theo số năm đóng bảo hiểm xã hội kể từ năm thứ 31

trở đi đối với nam và năm thứ 26 trở đi đối với nữ. Cứ mỗi năm đóng BHXH thì

được tính bằng 0,5 tháng mức bình quân thu nhập tháng đóng bảo hiểm xã hội.

( Khoản 2 Điều 72 Luật BHXH )

Ngoài ra người tham gia BHXH tự nguyện khi hưởng lương hưu hàng

tháng sẽ được hưởng bảo hiểm y tế do quỹ BHXH tự nguyện bảo đảm và nếu họ

chết thì thân nhân của họ sẽ được hưởng chế độ tử tuất.

Tạm dừng hưởng lương hưu hàng tháng:

Cũng như BHXH bắt buộc, người lao động đang hưởng lương hưu, trợ cấp

BHXH hàng tháng bị tạm dừng hưởng lương hưu, trợ cấp BHXH hằng tháng khi

thuộc một trong các trường hợp sau:

- Chấp hành hình phạt tù nhưng không được hưởng án treo;

- Xuất cảnh trái phép;

- Bị Tòa án tuyên bố là mất tích.

3.1.2. Chế độ hưu trí 1 lần

Mục đích của việc tham gia bảo BHXH tự nguyện là để góp phần ổn định

cuộc sống cho người tham gia khi hết tuổi lao động. Với mục đích này, Nhà

nước khuyến khích người lao động tham gia đến khi đủ điều kiện để hưởng chế

độ hưu trí hàng tháng, tuy nhiên do nhiều nguyên nhân khách quan và chủ quan,

người lao động không thể tiếp tục đóng BHXH tự nguyện thì được nhận trợ cấp

BHXH một lần.

Điều kiện hưởng

Điều 73 Luật Bảo hiểm xã hội quy định về BHXH một lần đối với người

không đủ điều kiện hưởng lương hưu hàng tháng khi thuộc một trong các trường

hợp sau

Trần Thị Huyền Lê KT33B