phân tích tài chính tại công ty cổ phần xây dựng - đầu tư kinh doanh nhà hà nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.59 MB, 107 trang )

B GIÁO DO

TRNGăI HCăTHNGăLONG

o0o

KHÓA LUN TT NGHIP

TÀI:

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TI

CÔNG TY C PHN XÂY DNG ậ UăTă

KINH DOANH NHÀ HÀ NI

SINH VIÊN THC HIN :ăCHUăPHNGăTHO

MÃ SINH VIÊN : A18598

CHUYÊN NGÀNH : TÀI CHÍNH

HÀ NI ậ 2014

B GIÁO DO

TRNGăI HCăTHNGăLONG

o0o

KHÓA LUN TT NGHIP

TÀI:

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TI

CÔNG TY C PHN XÂY DNG ậ UăTă

KINH DOANH NHÀ HÀ NI

Giáoăviênăhng dn : ThS. Nguyn Th Lan Anh

Sinh viên thc hin :ăChuăPhngăTho

Mã sinh viên : A18598

Chuyên ngành : Tài chính

HÀ NI ậ 2014

Thang Long University Library

LI CMăN

Trong sut quá trình thu thp s liu, sàng l tài n khi

c s ng d ca quý thi hc

o, cô chú, anh ch ti Công ty c phn xây dng u

i.

u tiên, em xin gi li c, sâu sc t ng dn

Khóa lun tt nghip Thc s Nguyn Th Lan Anhc ting dnh

ng cho em trong sut quá trình nghiên cu và hoàn thành Khóa lun tt nghip.

mun thông qua bài Khóa lun này gi li c

ti các thy, cô giáo ng dy ti hng, nhng thy cô

luôn tâm huyt, nhit tình truyt kin thc cho em trong sut quá trình hc tp và

rèn luyn tng.

Bên ci li ci các cô chú, anh ch ti Công ty c

ph xây dng kinh doanh nhà Hà Nc bit là ch Mai K toán

, cung cp s li em có th hoàn thành bài Khóa lun tt

nghip ca mình.

Em xin chân thành c

LIăCAMăOAN

Tôi xin n tt nghip này là do t bn thân thc hin, có s h

tr cng dn và không sao chép các công trình nghiên cu ci

khác. Các d liu thông tin th cp s dng trong Khóa lun là có ngun gc

trích dn rõ ràng.

Tôi xin chu hoàn toàn trách nhim v l

Sinh viên

(Ch ký)

o

Thang Long University Library

MC LC

CHNG 1. LÝ THUYT V PHÂN TÍCH TÀI CHÍNH TRONG DOANH NGHIP 1

1.1. Phân tích tài chính doanh nghip 1

1.1.1. Tng quan v phân tích tài chính 1

1.1.2. Các bc phân tích tài chính doanh nghip 4

1.1.3. Phng pháp phân tích tài chính doanh nghip 6

1.1.4. Ni dung phân tích tài chính doanh nghip 9

1.2. Các nhân t nhăhngăđn vic phân tích tài chính ca doanh nghip 25

1.2.1. Nhân t khách quan 25

1.2.2. Nhân t ch quan 26

CHNG 2. THC TRNG PHÂN TÍCH TÀI CHÍNH TI CÔNG TY C

PHN XÂY DNG

U T KINH DOANH NHÀ HÀ NI 27

2.1. Khái quát v Công ty c phn xây dng ậ đuătăkinhădoanhănhƠăHƠăNi 27

2.1.1. S lc v quá trình hình thành và phát trin ca Công ty c phn xây dng

– đu t kinh doanh nhà Hà Ni 27

2.1.2. C cu t chc ca Công ty c phn xây dng – đu t kinh doanh nhà

Hà Ni 28

2.1.3. Khái quát v ngành ngh kinh doanh ca Công ty c phn xây dng – đu t

nhà Hà Ni 29

2.2. Thc trng tình hình tài chính ti Công ty c phn xây dng ậ đuătăkinhă

doanh nhà Hà Ni 30

2.2.1. Phân tích tình hình tài sn – ngun vn ca Công ty 30

2.2.2. Phân tích kt qu hot đng sn xut kinh doanh 48

2.2.3. Phân tích các ch tiêu đánh giá kh nng thanh toán 53

2.2.4. Phân tích các ch tiêu đánh giá kh nng qun lý tài sn 58

2.2.5. Phân tích các ch tiêu đánh giá kh nng qun lý n 63

2.2.6. Phân tích các ch tiêu đánh giá kh nng sinh li 68

2.2.7.

Mi quan h gia các ch tiêu tài chính doanh nghip vƠ phng trình Dupont

74

2.3. ánhăgiáătìnhăhìnhătƠiăchínhăti Công ty c phn xây dng ậ đuătăkinhă

doanh nhà Hà Ni 76

2.3.1. u đim 76

2.3.2. Hn ch và nguyên nhân 77

CHNG 3. MT S GII PHÁP NHM CI THIN TÌNH HÌNH TÀI

CHÍNH TI CÔNG TY C PHN XÂY DNG

U T KINH DOANH NHÀ

HÀ NI 78

3.1. nhăhng phát trin ti Công ty c phn xây dng ậ đuătăkinhădoanhă

nhà Hà Ni 78

3.2. Mt s gii pháp nhm ci thin tình hình tài chính ti Công ty c phn xây

dng ậ đuătăkinhădoanhănhƠăHƠăNi 81

Thang Long University Library

DANH MC VIT TT

Ký hiu vit tt Tênăđyăđ

Bi k toán

CSH Ch s hu

Kt qu hong kinh doanh

TNHH Trách nhim hu hn

Tài sn c nh

TSDH Tài sn dài hn

TSNH Tài sn ngn hn

DANH MC CÁC BNG BIU, BIUă,ăSă

Bng 2.1. T trng tài sn ca Công ty c phn xây dng

Ni 30

Bng 2.2. T trng ngun vn ca Công ty c phn xây dng

Hà Ni 40

Bng 2.3. Mi quan h gia khon phi thu và phi tr ca Công ty c phn xây dng

i 47

Bng 2.4. Kh a Công ty c phn xây dng

Hà Ni 53

Bng 2.5. Vòng quay các khon phi thu và thi gian thu tin trung bình 58

Bng 2.6. Vòng quay hàng tn kho và thi gian quay vòng hàng tn kho 59

Bng 2.7. Vòng quay tin ca Công ty c phn xây dng inh doanh nhà Hà

Ni 61

Bng 2.8. Hiu sut s dng tng tài sn ca Công ty c phn xây dng

doanh nhà Hà Ni 62

Bng 2.9. T s n trên tng tài sn ca Công ty c phn xây d

Hà Ni 63

Bng 2.10. T s n trên vn ch s hu ca Công ty c phn xây dng

doanh nhà Hà Ni 65

Bng 2.11. T s kh lãi vay ca Công ty c phn xây dng

doanh nhà Hà Ni 66

Bng 2.12. T s kh ng tr n ca Công ty c phn xây dng

nhà Hà Ni 67

Bng 2.13. T sut li nhun cn biên ca Công ty c phn xây dng

doanh nhà Hà Ni 68

Bng 2.14. Sc sinh ln ca Công ty c phn xây dng

nhà Hà Ni 70

Bng 2.15. Các ch tiêu ROS, ROA, ROE ca Công ty c phn xây dng

doanh nhà Hà Ni 71

Bi 2.1. T trng tài sn ca Công ty c phn xây dng

Hà Nn 2011 - 2013 30

Bi 2.2. S biu tài sn ca Công ty c phn xây dng

doanh nhà Hà Ni 31

Thang Long University Library

Bi 2.3. S bing tin và các khon ca Công ty c phn

xây dng n 2011 2013 32

Bi 2.4. S bing các khon phi thu ngn hn ca Công ty c phn xây dng

i 33

Bi 2.5. S bing hàng tn kho ca Công ty c phn xây dng

doanh nhà Hà Ni 35

Bi 2.6. S bing tài sn ngn hn khác ca Công ty c phn xây dng u

i 36

Bi 2.7. S bing tài sn c nh ca Công ty c phn xây dng

doanh nhà Hà Ni 37

Bi 2.8. S bing các khon ca Công ty c phn xây

dng i 38

Bi 2.9. S bing tài sn dài hn khác ca Công ty c phn xây dng

kinh doanh nhà Hà Ni 39

Bi u ngun vn ca Công ty c phn xây dng

nhà Hà Ni 40

Bi 2.11. S bing khon vay ngn hn ca Công ty c phn xây dng u

i 41

Bi 2.12. S bing khon phi tr i bán ca Công ty c phn xây dng

i 42

Bi 2.13. S bing khon phi tr i bán ca Công ty c phn xây dng

i 43

Bi 2.14. Thu và các khon phi nc ca Công ty c phn xây dng

i 44

Bi 2.15. S bing vn ch s hu ca Công ty c phn xây dng

kinh doanh nhà Hà Ni 45

Bi 2.16. Doanh thu thun Giá vn Li nhun gp ca Công ty c phn xây

dng i 48

Bi 2.17. Các khon chi phí ca Công ty c phn xây dng

nhà Hà Ni 50

Bi 2.18. Li nhun sau thu thu nhp doanh nghip ca Công ty c phn xây

dng i 52

Bi 2.19. Kh n hn ca Công ty c phn xây dng

kinh doanh nhà Hà Ni 54

Bi 2.20. Kh a Công ty c phn xây dng

doanh nhà Hà Ni 55

Bi 2.21. Kh c thi ca Công ty c phn xây dng

kinh doanh nhà Hà Ni 56

Bi 2.22. Vng ròng trên doanh thu ca Công ty c phn xây dng u

i 57

Bi 2.23. Vòng quay các khon phi thu và thi gian thu tin trung bình ca Công

ty c phn xây dng Ni 58

Bi 2.24. Vòng quay hàng tn kho và thi gian quay vòng hàng tn kho ca Công

ty c phn xây dng i 60

Bi 2.25. Vòng quay tin ca Công ty 61

Bi 2.26. Hiu sut s dng tng tài sn ca Công ty 62

Bi 2.27. T s n trên tng tài sn ca Công ty c phn xây dng

doanh nhà Hà Ni 64

Bi 2.28. T s n trên vn ch s hu ca Công ty 65

Bi 2.29. T s kh lãi vay ca Công ty 66

Bi 2.30. T s kh lãi vay ca Công ty 67

Bi 2.31. Biu din t sut li nhun cn biên ca Công ty c phn xây dng

i 69

Bi 2.32. Sc sinh ln ca Công ty c phn xây dng doanh

nhà Hà Ni 70

Bi 2.33. Biu din các ch tiêu ROS, ROA, ROE ca Công ty 72

c phân tích tài chính doanh nghip 5

1.2. Các chính sách qun lý tài sn ngun vn 12

u t chc ca Công ty c phn xây dng

Ni 28

2.2. Chính sách qun lý tài sn ngun vn ca Công ty c phn xây dng

i 46

Thang Long University Library

LI M U

1. Lí do chnăđ tài

Phân tích tài chính là mt trong nhng khâu quan trng trong qun lý doanh

nghip. có th kinh doanh hiu qu, hn ch ri ro xy ra, doanh nghip cn phi

ng tài chính ca mình thông qua ng

thi d u kin kinh doanh trong thi gian ti, vch ra chic phù hp.

Ving xuyên phân tích tài chính s giúp cho các ch doanh nghip thc

tình hình hin t nguyên nhân, m ng ca các nhân t

n tình hình tài chính. T xuc nhng bin pháp cn thi ci tin hot

ng tài chính, to ti u qu sn xut kinh doanh. Mt khác, phân tích tài

chính không nhng cung cp thông tin quan trng nht cho các ch doanh nghip

trong vim lc vn ca mình, xem xét kh mnh trong sn

xung ca doanh nghip, tìm

ra nhng chc, hiu qu trong công tác qun lý ca ch doanh nghip nói

riêng và hong sn xut kinh doanh nói chung.

Ngoài ra, tình hình tài chính không ch là mi quan tâm ca ch doanh nghip mà

còn là ci tác và cng. Thông

qua vic phân tích tài chính h có th ra nhng quyi vi doanh

nghin vào vic nâng cao hiu qu tài chính ca doanh nghip.

Nhn thc rõ vai trò và v trí quan trng ca vic phân tích tài chính. Vì vy, em

ch tài lu“Phân tích tình hình tài chính ti Công ty c phn xây dng

– đu t kinh doanh nhà Hà Ni”.

2. Mcăđíchănghiênăcu

Khóa lun s c trng tình hình tài chính ca Công ty c phn xây

dng u i n 2011 2013, ng th ra các gii

pháp nhm ci thin tình hình tài chính ca Công ty.

3. iătng và phm vi nghiên cu

ng: Tình hình tài chính ti Công ty c phn xây dng

nhà Hà Ni.

Phm vi nghiên cu: Thc trng tình hình tài chính ti Công ty c phn xây dng

i n 2011 2013.

4. Phngăphápănghiênăcu

u ch ynghiên cu tài liu, thng kê,

phân tích, tng hp da trên nhng s liu mà Công ty cung c phân tích

các gii pháp.

5. Kt cu lunăvn

Phân tích tình hình tài chính ti Công ty c phn xây dng – đu

t kinh doanh nhà Hà Ni

B cc Khóa lun: Ngoài phn m u và kt lun, Khóa lun g

Chng 1: Lý thuyt v phân tích tài chính trong doanh nghip

Chngă2: Thc trng phân tích tài chính ti Công ty c phn xây dng ậ

đuătăkinhădoanhănhƠăHƠăNi

Chng 3: Mt s gii pháp nhm ci thin tình hình tài chính ti Công ty

c phn xây dng ậ đuătăkinhădoanh nhà Hà Ni

Thang Long University Library

1

CHNG 1. LÝ THUYT V PHÂN TÍCH TÀI CHÍNH TRONG DOANH NGHIP

1.1. Phân tích tài chính doanh nghip

1.1.1. Tng quan v phân tích tài chính

1.1.1.1 Khái nim v phân tích tài chính

Tình hình tài chính ca doanh nghip th hin tình trng hay thc trng tài chính

ca doanh nghip ti mt thm. Tình hình tài chính ca doanh nghip tt hay xu,

kh hin rõ nét chng ca toàn b hong mà doanh nghip

n hành. Nói cách khác, tình hình tài chính ca doanh nghip th hin s tn ti

lc ca doanh nghip trên mi mt hong, là kt qu tt yu ca mi

hong mà doanh nghip tin hành. Da vào tình tình tài chính ca doanh nghip,

các nhà qun lý bic tình trng tài chính hay trng thái tài chính c th

xu th phát trin ca doanh nghip c v an ninh tài chính, v tình hình và kh

ng thc tình hình tài chính hin ti, các nhà qun lý

có th d c nhng ch tiêu tài chính ch y c

nhng thun lp có th ph có th bit

c tình tình tài chính ca doanh nghip, các nhà qun lý cn phi tin hành phân

tích tài chính. t quan trng trong via

doanh nghip. Vc hi

Phân tích tài chính là vic s dng các khái nim, công c x lý

thông tin k toán và các thông tin qun lý khác nhm

l ri ro và hiu qu hong sn xut kinh doanh ca doanh

nghip. Vii s dnh qun lý phù hp

vi tình hình ca th ng, ngành và ca bn thân doanh nghip.

Phân tích tình hình tài chính doanh nghip s dng các ch tiêu kh

toán, kh n lý n, kh g qun lý tài sn, kh i. Các nhà phân

tích tài chính tip tc nghiên cng d kt qu hong ca

doanh nghing ca nn kinh t

d p. Phân tích tài

chính có th ng dng theo nhiu cách khác nhau ph thuc vào mi s

dng kt qu mi vi ni b), mu

i vi các cá nhân và t chc bên ngoài doanh nghip).

Vic áp dng phân tích tài chính vào doanh nghic s dng rng

c bit, s phát trin ca các doanh nghip, ca các ngân hàng và ca th ng

vo nhi phân tích chng t thc s là có ích và vô cùng cn thit.

2

1.1.1.2 Mc tiêu phân tích tài chính

Nhi phân tích tài chính nh khác nhau s nhm các mc

tiêu khác nhau.

i vi nhà qun tr

Nhà qun tr phân tích tài chính nhng kinh doanh ca doanh

nghim mnhm yu ca doanh nghi ng

các quy nh ca Ban Tng G c tài chính, d báo tài chính: k

ho và kim soát các hong qun lý. ng thi, giúp nhà qun

tr c tình hình kinh doanh ca doanh nghip theo tng chu k, xem xét

kh n lý tài sn, kh n lý n, kh i

ca doanh nghip.

i viănhƠăđuăt

n bit tình hình thu nhp ca ch s hu li tc c phn và giá tr

hêm ca vH quan tâm t nhn bit kh

sinh lãi ca doanh nghip. N c nhng

li ích nào? t trong nh giúp h ra quynh b vn vào doanh

nghip hay không?

i viăngi cho vay

nhn bit kh n ca khách

hàng. Vì vy, h cn phi quan tâm ti tình hình và kh a doanh

nghip ng vn ca doanh nghip. Chng h quynh cho vay, mt

trong nhng v i cho vay cn xem xét là doanh nghip thc s có nhu cu

vay hay không? Kh n ca doanh nghi nào?

i vi nhà cung cp

Nhà cung ct quan tâm ti tình hình hong kinh doanh ca doanh

nghi bit doanh nghing có lãi hay thua l, có kh

tin hàng không? Nhà cung cp nhn bit tình hình tài chính ca doanh nghi

nh có cho doanh nghip mua chu hay không? Nu mua chu thì trong

thi gian bao lâu doanh nghip có th thanh toán và có ng ti hong kinh

doanh ca nhà cung cp không?

i vi khách hàng

Khách hàng là mt trong nhng ngun to doanh thu cho doanh nghip. Vi

nhng khách hàng ln, h cn phân tích tình hình tài chính ca doanh nghi

nh có ký hng không? Liu doanh nghi kh c

Thang Long University Library

3

hin tt hiu qu các hp hong có lãi s to

c uy tín i vi khách hàng, xây dc mng khách hàng lâu dài.

i viăcácăcăquanăchcănng

m c quan thu, thanh tra tài chính

này s dng báo cáo tài chính do các doanh nghip g phân tích tình hình tài

chính ca doanh nghii mm tra, giám sát tình hình hong kinh

doanh, xem h có thc hi vi Nc hay không, xem h có

t hay không. ng thi,

thm quyn có th honh chính sách mt cách phù hp, tu kin cho doanh

nghip hong sn xut có hiu qu.

1.1.1.3 Ý ngha phân tích tài chính

Hong tài chính có mi quan h trc tip vi hong sn xut kinh doanh

ca mt doanh nghip nh trong vic hình thành, tn ti và phát

trin ca doanh nghit c hong sn xuu có ng

n tình hình tài chính doanh nghip.

c li, hình tài chính tt hay xy hoc kìm i

vi quá trình sn xut kinh doanh. Vì th cn phng xuyên, kp th

kim tra tình hình tài chính ca doanh nghing

kinh t gi vai trò quan trnh sau:

Qua phân tích tình hình tài chính m, chính xác tình hình phân

phi, s dng và qun lý các loi vn, ngun vn, vch ra kh m tàng v

vn ca doanh nghi ra bin pháp nâng cao hiu qu s dng

vn, giúp doanh nghip cng c tng tài chính ca mình;

Phân tích tình hình tài chính là công c không th thiu trong công tác qun lý ca

quan tài cc hin các

ch , chính sách v tài chính cc, xem xét vic cho vay vn

1.1.1.4 Nhim v phân tích tài chính

Vi nh, nhim v phân tích tình hình tài chính gm:

dng vn, kh ng ngun vn, kh i

và hiu qu sn xut kinh doanh ca doanh nghip c phân b vn,

ngun vn có hp lý hay không? Xem xét m m bo vn cho nhim v sn

xut kinh doanh, phát hin nhng nguyên nhân dn tình trng tha, thiu vn

, kh i các khon phi thu, kh

thanh toán các khon phi tr khác ng ti hot

ng sn xut kinh doanh ca doanh nghip.

4

1.1.1.5 Thông tin s dng trong phân tích tài chính

a. Thông tin k toán: là thông tin v toàn b hong kinh t tài chính ca doanh

nghip, phn ánh quá trình, kt qu và hiu qu hong sn xut kinh doanh.

Thông tin k toán c phn ánh qua các báo cáo tài chính.

Bngăcơnăđi k toán

Bng i k toán là báo cáo tài chính mô t tình trng tài chính ca mt

doanh nghip ti mt thm nht báo cáo tài chính có ý

t quan tri vi mng có quan h s hu, quan h kinh doanh và

quan h qun lý vi doanh nghip.

Nhìn vào Bi k toán, nhà phân tích có th nhn bic loi hình

doanh nghip, quy mô, m t ch tài chính ca doanh nghip. Bi k toán

là mliu quan trng bc nhc kh

cân bng tài chính, kh i vn ca doanh nghip.

Báo cáo kt qu kinh doanh

Báo cáo kt qu kinh doanh là báo cáo tài chính phn ánh kt qu hong sn

xut kinh doanh ca doanh nghip trong mt thi k nhnh. là tp hp doanh

nh kt qu k c trong k.

Cung cp nhng thông tin tng hp v tình hình và kt qu s dng các ti

v vng, k thu qun lý sn xut kinh doanh ca doanh nghip.

Báoăcáoăluăchuyn tin t

n tin t là báo cáo tài chính cung cp thông tin v lung tin

vào và ra trong doanh nghip, tình hình tài tr ng tin ca doanh nghip

trong tng thi k là tp hp thu và chi bng tinh kt qu

bng tic trong k. Dn tin ti s dng có th

c kh o ra tin, tình hình s dng tin, s bing tin thun và

d c lung tin trong k tip theo.

b. Thông tin bên ngoài:

Trng thái nn kinh t;

Chính sách thu;

Chính sách lãi sut;

Ngành ngh kinh doanh;

Thông tin v pháp lý.

1.1.2. Các bc phân tích tài chính doanh nghip

Phân tích tài chính doanh nghip gm ba c:

Thang Long University Library

5

Săđ 1.1. Cácăbc phân tích tài chính doanh nghip

(Ngun: Sinh viên t tng hp)

Bc 1: Yu t đu vào

S liu, thông tin: Phân tích tài chính s dng mi ngun

tình hình tài chính ca doanh nghip. Nó bao gm nhng thông tin ni b n nhng

thông tin bên ngoài, nhng thông tin k toán và thông tin qun lý khác, nhng thông

tin v s ng và giá tr T, các thông tin k toán phn ánh tp trung trong

các báo cáo tài chính ca doanh nghip là nhc bit quan trng. Vic

thu thp và x lý s liu phm bo yêu cu: chính xác, toàn din và khách quan.

c s dc này là tng hp s liu.

Bc 2: Phân tích

Sau khi thu th nhng thông tin cn thit, vn d

pháp phân tích phù hnh h thng ch n này,

vic phân tích nhm tính toán, so sánh, ginh nhng nguyên

nhân n quá trình hot ng tài chính ca doanh nghip, phc v vic ra

các quynh cho các hong sn xut kinh doanh ting th

nh quan trng phc v cho vic d báo, d ng tài

chính ca doanh nghi

Gian phân tích ch yu s d:

P;

s;

u;

th.

Bc 3: Yu t đu ra

t qu: Sau khi tng hp nhng kt qu n rút ra nhng

nhn xét, nhm và tn ti, nhc,

Phân tích

6

nhng yu kém cn khc phc trong hong tài chính ca doanh nghip. c

cuc s dng hp.

1.1.3. Phng pháp phân tích tài chính doanh nghip

1.1.3.1 Phng pháp so sánh

So sánh là mm nghiên cu s binh m

bing ca ch tiêu phân tích. So sánh các t s tài chính ca doanh nghip vi các

t s tham chiu. T s tham chiu có th là s liu các k c, m kin,

các t s trung bình ngành

áp da doanh

nghic ht phnh s g so sánh. Vinh s g so sánh là

tùy thuc vào m th ca phân tích. G c chn là gc v mt

thi gian và không gian. K c chn là k thc hin hoc k k hoch,

hoc là k c. Giá tr so sánh có th chn là s tuyi, s i,

hoc là s bình quân.

m bo tính chc ca ch tiêu qua thi gian, cm bo các

iu kin so sánh sau:

Các t s phi thng nht v n

Các t s ph ng.

K thut so sánh:

So sánh bng s tuyi: Phn ánh tng hp s liu, quy mô ca các ch tiêu kinh t

c so sánh là Y

0

; k phân tích là Y

1

So sánh bng s i: Nói lên mi quan h t phát trin

c so sánh là Y

0

; k so sánh là Y

1

Ni dung so sánh:

So sánh gia s thc t k phân tích vi s thc t ca k c

nh i v tình hình ho ng tài chính ca

doanh nghi ng hay gia các hong tài

chính ca doanh nghip.

So sánh gia s thc t k phân tích vi s k k hoch nhnh mc

ph u hoàn thành nhim v k hoch trong mi mt ho ng ca tài

chính doanh nghip.

Thang Long University Library

7

So sánh gia s liu ca doanh nghip vi s liu trung bình tiên tin ca

ngành, ca doanh nghip khác nh ng sn xut

kinh doanh ca doanh nghip tt hay xu, kh quan hay không kh quan.

So sánh ngang trên báo cáo tài chính ca doanh nghip là vi i

chiu tình hình bing c v s tuyi và s i trên tng ch tiêu,

trên tng báo cáo tài chính. Thc cht là phân tích s bing v quy mô ca

tng khon mc. c mc bing v quy mô ca ch tiêu

phân tích và m ng ca tng ch tiêu nhân t ti ch tiêu phân tích.

So sánh dc trên báo cáo tài chính ca doanh nghip là vic s dng các t l,

các h s th hin ma các ch tiêu trong tng báo cáo tài

chính, gia các báo cáo tài chính ca doanh nghip. Thc cht là phân tích s

bing v cu hay nhng quan h t l gia các ch tiêu trong h thng

báo cáo tài chính doanh nghip.

ng và tính cht liên h gia các ch c

th hin qua các ch tiêu riêng bit hay các ch tiêu tng cng trên báo cáo tài

c c xem xét trong mi quan h vi các ch tiêu phn nh quy mô

chung và chúng có th c xem xét trong nhiu k ph

ng phát trin ca các hing, kinh t - tài chính ca doanh nghip.

t trong nhng p t quan trng. Nó

c s dng rng rãi và ph bin nht trong bt k mt hong phân tích

nào ca doanh nghip. Trong phân tích tình hình ho ng tài chính ca

doanh nghic s dng rng và linh hot.

1.1.3.2 Phng pháp t s

Phân tích t s c s dng xuyên nht.

s dn mc ca các t l trong mi quan h tài

chính. V nguyên t s cnh m nhn xét,

a doanh nghi so sánh các s liu ca doanh nghip

vi các t l tham chiu. Trong phân tích tài chính các t l c chia thành các nhóm t l

n ánh nhng nn theo mc tiêu hong ca doanh nghip.

Nhóm ch tiêu v kh : Ph c ca doanh nghip

trong ving nh ngn hn bng vic s dng nhng tài sn ngn

hn mà sn sàng chuyi sang tin mt.

Nhóm ch tiêu v kh n lý n: c thit k u ngun

vn ch s hu vi các khon vay, h tr c

p xúc ri ro tài chính ca doanh nghip.

8

Nhóm ch tiêu v kh n lý tài sn: c s d i ích có

c t toàn b các tài sn ca doanh nghip.

Nhóm ch tiêu v kh i: Là ch tiêu quan trng trong vi

hiu qu hong ca doanh nghip. c vic doanh

nghin lý nhng chi phí c nào.

1.1.3.3 Phng pháp Dupont

ng s d phân tích

mi liên h gia các ch tiêu tài chính. Nh s phân tích mi liên kt gia các ch tiêu

i ta có th phát hin ra nhng nhân t n ch tiêu phân tích

theo mt trình t logic cht ch.

Phân tích Dupont là k thut phân tích bng cách tách mt s t s tng hp

phn ánh sc sinh li ca doanh nghit sut sinh li trên tng tài sn (ROA) và

t sut sinh li trên vn ch s hu (ROE) thành nhng b phn có liên h v

ng ca tng b phn lên kt qu sau cùng. K thuc s

dng bi các nhà qun lý trong ni b doanh nghi có cái nhìn c th và ra quyt

nh xem nên ci thin tình hình tài chính ca doang nghip bng cách nào.

Phân tích tài chính dt li vi qun tr

doanh nghi c biu hin ch có th u qu kinh

doanh mt cách sâu sc và toàn ding th và khách quan ti

nhng nhân t n hiu qu kinh doanh ca doanh nghip. T ra

c h thng các bin pháp t m và xác thc nhng công tác ci tin t

chc qun lý doanh nghip, góp phn không ngng nâng cao hiu qu kinh doanh ca

doanh nghip các k tip theo.

1.1.3.4 Phng pháp phân tích c cu

u là k thu i

ca tng khon mc trong báo cáo tài chính. i vi báo cáo kt qu kinh doanh, phân

c thc hin bng cách tính và so sánh t trng ca tng khon mc so

v thi ca tng khon mc.

u BCKT trng

ca tng khon mc tài sn vi tng tài sn và tng khon mc ca ngun vn so vi

tng ngun vn.

1.1.3.5 Phng pháp đ th

th là mm phn ánh trc quan các s liu phân tích bng

bi th ng, m bing ca ch tiêu phân tích,

hoc th hin mi quan h kt cu ca các b phn trong mt tng th nhnh.

Thang Long University Library

9

th có tác dng minh ha kt qu

và c biu th bng bi th, giúp cho ving trc quan th

hin rõ ràng và mch lc din bin ca ch tiêu phân tích qua tng thi k

nh rõ nguyên nhân bing ca ch tiêu phân tích. T i

pháp nhm nâng cao hiu qu ca hong tài chính doanh nghip.

th có th i nh sau:

Biu th ln) các ch tiêu phân tích qua thng tài sn,

tng doanh thu, hiu qu s dng vn, hiu qu s dng chi phí, t sut li nhun

hoc có th biu hin t ng ca ch tiêu phân tích qua thi c

n, t n ch s hu, t

Biu hin mi quan h gia ch tiêu phân tích vi các ch tiêu nhân t n sut

sinh li ca tng tài sn chu ng ca t sut sinh li ca tng doanh thu thun

và t chu chuyn ca tng tài sn hoc sc sinh li ca tài sn dài hn ph thuc

vào h s ca tài sn dài hn vi sc sinh li ca vn ch s hu.

1.1.4. Ni dung phân tích tài chính doanh nghip

1.1.4.1 Phân tích tình hình tài sn – ngun vn ca doanh nghip

Trong quá trình ho ng sn xut kinh doanh ca doanh nghip, có nhiu

nghip v m tài sn và ngun vn. Vic phân tích tình hình bing tài

sn và ngun vi s dng thông tin có cái nhìn tng quát v tình hình tài

chính doanh nghip, t c hiu qu vic s dng ngun vn trong doanh

nghip. Vic phân tích ch yu da trên s liu ca BCKT trong thi gian g

ca doanh nghip.

a. Phân tích khái quát tình hình bing tài sn

Phân tích khái quát v tài s vt cht, tim lc kinh t

quá kh, hin ti và nhng a doanh nghip. Xut phát t

m tài sn nh p lý ca nhng

chuyn bin v giá tru tài sn.

Phân tích s bing các khon mc tài sn thuc tài sn ngn hn và tài sn

dài hn nhi phân tích tìm hiu s i v giá tr, t trng ca tng

khon mc tài sn trên tng tài sn qua các thi k nào, s i này bt

ngun t nhng du hiu tích cc hay th ng trong quá trình sn xut kinh doanh, có

phù hp vi vic kinh t phc v cho chic, k hoch sn

xut kinh doanh ca doanh nghip hay không. Phân tích s bing các khon mc

tài sn doanh nghip cung cp i phân tích nhìn v quá kh s bing tài

sn ca doanh nghip.

10

Th nht, xem xét s bing ca tng tài sng loi tài sn thông

qua vic so sánh giu k vi cui k c v s tuyi li ca tng tài

s chi tii vi tng loi tài sn. c s bing v quy

c kinh doanh ca doanh nghip. C th:

S bing ca ti tài chính ngn hn nh hn kh ng

phó vi các khon n ngn hn.

S bing ca hàng tn kho chu ng ln bi quá trình xây dng, bàn

giao công trình, s ng nguyên vt liu.

S bing ca các khon phi thu chu ng ca vic thanh toán và chính

sách tín dng i vng ln vic qun lý và s dng vn.

S bing ca cho thy quy mô, c sn xut hin có ca doanh nghip.

Th hai, xem xét vic phân b tài sn có hng

n quá trình sn xu xem xét vic phân b tài sn cn

nh t trng ca tng loi tài sn so vi tng tài sng thi so sánh t trng

tng loi gia cui k u k. C th :

T trng ca tài sn ngn hn chim trong tng tài sn. T trng này càng ln

chng t TSNH ca doanh nghic u. Cn xem xét các ch tiêu sau:

T trng ca tin chim trong tng tài sn. Nu ch tiêu này cao s cho thy tin

ca doanh nghip nhàn ri quá ln, vng vào sn xut kinh doanh

dn hiu qu s dng vn thp. Nu ch tiêu này quá thn

cho quá trình sn xut kinh doanh ca doanh nghip, thm bo cho quá

trình sn xut kinh doanh ca doanh nghip tic liên t

dn vic s dng vn kém hiu qu.

T trng các khon phi thu chim trong tng tài sn. Nu t trng này thp chng

t trong k doanh nghic thu hi n, hn ch c s chim dng vn ca các

i tác. Ngc li, nu t l này cao chng t c

thu hi n, vn ca doanh nghip b ng khác chim dng ngày càng nhiu và

doanh nghip cn có các biy quá trình thu hi các khon n phi thu.

T trng ca hàng tn kho chim trong tng tài sn. Ch tiêu này càng cao chng

t hàng tn kho ca doanh nghip nhiu và có th dn tình trng ng vn. Cn

tìm bin pháp gii quyt dm lng hàng tn kho không cn thic bit là phi

chú ý ti vic tp trung thi công dm các công trình và hng mc công trình d

dang nhm thu hi vn s dng vn có hiu qu .

T trng ca tài sn dài hn chim trong tng tài sn. Ch tiêu càng lc

sn xut kinh doanh ca doanh nghi

Thang Long University Library

11

Các t trm gia cui k u k có hp lý hay không tùy thuc

tng loi hình kinh doanh c th, s phù hp ca doanh nghip vi s bing ca

th trng và s bing sn xut trong mt k. Nu là doanh nghip sn xut thì t

trng lng vt liu d tr so vi tng tài s cho nhu cu sn xut là hp lý.

Nu doanh nghip cn phu t thit b nh tranh thì t sut

u tp lý; nu doanh nghip mun ch n xut t

trng tin so vi tng tài si hp lý còn hàng tn kho, TSNH

không hp vy thu tm ng không tt, x lí tài st.

b. Phân tích khái quát tình hình bing ngun vn

ng vn ca doanh nghip ta có th s

dng các ch tng ngun vn, tng s n phi tr và tng vn ch s hu.

Thông qua thông s biu hin giá tr ca các ch tiêu y, ta có th xem xét t trng ca

tng khon mc ngun vn chim trong tng ngun vn tng thm cui k.

Da trên các ch i s d bing

cu ngun vn và so sánh s bing ca tng ngun vn theo thi gian c v

s tuyi có th thc tình hình to lng vn v quy

mô. Ta có th thc m bing v s tuyi ca tng ch tiêu và các

nhân t n s i trong t trng ca tng b phn trong tng ngun

vn thông qua chênh lch v mt tuyi ca tng ch tiêu. Qua phân tích t l gia

, có th thc bii theo thi gian ca các ch ng thi có

th phân tích bing t trng theo thi gian ca các ch tiêu. Bên cn

ng cu ngun vn theo thi gian các nhà phân tích có th c tính

hng vng bing

cu ngun vng. Vi vn ch s hu trong k v quy mô s

ng m c lp, t ch v mt tài chính ca doanh nghic li.

Còn s quy mô ca n phi tr trong k i vic gim tính t

ch trong tài chính ca doanh nghic li.

c. Chính sách qun lý tài sn ngun vn ca doanh nghip

Vin lý tài sn ngun vn cho doanh nghip nhm

gii quyt các v n vic tìm ngun vn cn thit mua sm tài sn và

hong ca doanh nghip, phân b có gii hn ngun vn cho nhng m

dng thm bo cho các ngun vc s dng mt cách hu

hiu và hiu qu t m ra. Có ba chính sách qun lý tài sn ngun vn là:

Chính sách mo him;

Chính sách thn trng;

Chính sách dung hoà.

12

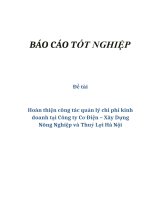

Săđ 1.2. Các chính sách qun lý tài sn ậ ngun vn

Mo him Thn trng Dung hòa

(Ngun: Sinh viên t tng hp)

Chính sách mo him

Chính sách nng duy trì tài sn ngn hn mc thp và n ngn hn

mc cao. Công ty ch gi mc ti thiu tin và chng khoán kh th, da vào s qun

lý có hiu qu và kh n h ng các nhu cu không d c.

T y thì khon hàng i thu khách hàng ca C

mang giá tr th. Vi n ngn hn gm phi tr i bán, vay ngn hn, nhiu

loi chi phí n ng và phn n dài hn hn. Cách tip cn chính sách mo him

thuc ca doanh nghip vào n ngn hn.

Thi gian quay vòng tin: Chính sách qun lý mo him rút ngn thi gian quay

vòng tin. Chu k nh bng thi gian thu tin trung bình và thi

Do phi thu khách hàng và hàng tn kho gim nên làm

vòng quay và rút ngn thi gian quay vòng. Vy chính sách mo him rút ngn

chu k kinh doanh và dn ti rút ngn thi gian quay vòng tin. Do doanh nghip

không có t trng ln tài si hình thc phi bên

c phi tr i bán và n ng cao n vòng quay phi tr ng

nên thi gian tr chi gian quay vòng tin ng

vy, chính sách này làm n tip din ca doanh nghip. Tuy

im kh t ca doanh nghi

Chi phí thn ti thu nhc thu và lãi (EBIT) n

phi thu khách hàng mc thp nên chi phí qun lý dành cho công n ng

giá tr ca các khon n không th thu hc s gic doanh

nghip d tr ít hàng t tit ki và tránh kh

n tht do li thi, mt cp a, chính sách mo hi cho phép vay

TSNH

TSDH

Ngn

hn

Dài

hn

TSNH

TSDH

Ngn

hn

Dài

hn

TSNH

TSDH

Ngn

hn

Dài

hn

Tài sn

Ngun vn

Tài sn

Tài sn

Ngun vn

Ngun vn

Thang Long University Library

13

vn vi mc lãi sut thi doanh nghip phi tr cho tài tr t dài hn. Nh

tit kic chi phí nên EBIT ca doanh nghi

Vì rp theo yêu c i chin

c này doanh nghip có th gp nhng rn kit tin hay kh tin có

c chính sách qun lý hiu qu, mt doanh thu khi d tr thiu ht hàng tn kho, khi

s dng chính sách tín dng cht ch duy trì khon phi thu khách hàng thp.

Nhng ri bi chi phí thi nhun kì vlên.

i vic duy trì t trng n ngn hn cao có th khin các doanh nghip gp

ri ro trong thanh toán do phn khi các khon n ngn hn hn mà các doanh

nghip vn mun có vi phi bng thu nhp cao h

Chính sách thn trng

c li vi chính sách mo him, chính sách thn trng duy trì

TSNH mc cao còn n ngn hn mc thp. Vi cách tip cn này, doanh nghip

không b l thuc vào n ngn hn. Bên cic d tr TSNH nhiu và gim n

ngn hn làm cho kh n hn và kh c thi ca

doanh nghi

Nu doanh nghip có t trng n ngn hn thp thì doanh nghip s có s linh

hot do n ngn hn s d y doanh nghip có th

y giá khon phi tr dàng b ri vào tình trng

mt kh c linh hot ca doanh nghip s gi trng n

ngn h.

Thi gian quay vòng tin phi thu khách hàng và hàng tn kho

m vòng quay và kéo dài thi gian quay vònga, phi tr i

bán và n ng gim nên vòng quay phi tr dài n thi gian tr chm trung

bình ngn i gian quay vòng ti .

Chi phí cao n ti thu nhc thu và lãi (EBIT) thp n

phi thu khách hàng mc cao nên chi phí qun lý dành cho công n ng

giá tr ca các khon n không th thu hc s c doanh

nghip d tr nhiu hàng tn kho

cao nên EBIT ca doanh nghip s gim.

Chic ri ro thp yêu c thi chi phí

ca chính sách thn tr.

Chính sách dung hòa

S dng ngun vn dài hn tài tr cho tài sn dài hn là làm cân bng lung tin

to ra t tài sn vi k hn ca ngun tài trm thi vào TSNH c tài