Hệ thống thanh toán điện tử

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (484.33 KB, 53 trang )

1

Hệ thống thanh toán điện tử

Hệ thống thanh toán điện tử

•

Để chuyển tiền qua mạng Internet

•

Các phương pháp thanh toán truyền thống thường

dùng:

–

Séc, hoặc tiền mặt

•

Các phương pháp thanh toán điện tử:

–

Tiền điện tử, ví điện tử, thẻ thông minh (smart cards) và các

loại thẻ tín dụng, thẻ ghi nợ (debit cards)

Các yêu cầu đối với hệ thống thanh toán điện tử

•

Nguyên trị (Atomicity)

–

Tiền không mất đi hoặc được tạo ra trong suốt quá trình

chuyển

•

Giá trị tốt (Good atomicity)

–

Tiền và hàng được chuyển đổi tương ứng

•

Không chối bỏ (Non-repudiation)

–

Không đối tác nào có thể từ chối vai trò của nó trong giao

dịch

Các thuộc tính mong muốn của tiền số

•

Được chấp nhận rộng rãi

•

Có thể chia nhỏ được

•

Không làm giả và không ăn trộm được

•

Bí mật (Không ai ngoài người sở hữu biết lượng tiền của

mình)

•

Vô danh (không ai có thể xác định được người trả tiền)

•

Làm việc được ở chế độ off-line (không cần xác thực

online)

Hiện nay chưa có một hệ thống nào đáp ứng được tất cả các

điều này

Các dạng thanh toán điện tử

•

Tiền điện tử (E-cash)

•

Ví điện tử (Electronic wallets)

•

Thẻ thông minh (Smart card)

•

Thẻ tín dụng (Credit card)

Tiền điện tử

•

Ưu điểm là mua các đồ với giá trị nhỏ

–

Lệ phí giao dịch bằng thẻ tín dụng làm cho các vật mua có

giá trị nhỏ đắt hơn bình thường

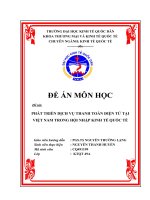

Khái niệm về tiền điện tử (e-cash)

Công ty

Khách hàng

Ngân hàng

1

2

3

4

5

1.Khách hàng mua tiền điện tử từ ngân hàng

2. Ngân hàng gửi các đơn vị tiền điện tử tới

khách hàng

3. Khách hàng gửi tiền điện tử tới công ty bán hàng

4. Công ty bán hàng sẽ kiểm tra với ngân hàng về

tính hợp lệ của tiền điện tử đó

5. Ngân hàng gửi kết quả kiểm tra tính hợp lệ của

tiền điện tử đó cho công ty

6. Các bên thực hiện giao dịch, bên công ty bán

hàng sẽ trích một số lượng đơn vị tiền điện tử tương

ứng với hàng hoá hoặc dịch vụ mà họ cung cấp cho

khách hàng

Các vấn đề đối với tiền điện tử

•

Tiền điện tử chỉ được tiêu một lần

•

Phải được tiêu giống như các loại tiền tệ bình

thường

–

Phải được bảo vệ chống lại sự giả mạo

–

Phải có tính chất độc lập và chuyển tự do không phân biệt

quốc gia hay cơ chế lưu trữ

•

Phải chia nhỏ được và thuận tiện trong sử dụng

•

Giao dịch phức tạp

Hai phương pháp lưu trữ

•

On-line

–

Cá nhân không phải lưu trữ thông tin về tiền điện tử

–

Việc lưu trữ tiền được thực hiện bởi ngân hàng, ngân hàng sẽ

lưu trữ các tài khoản tiền của khách hàng

•

Off-line

–

Khách hàng được cung cấp thẻ thông minh hoặc phần mềm

ví điện tử trong đó lưu trữ các thông tin về tiền của mình

–

Sử dụng mã hoá để chống trộm cắp, lừa đảo hoặc tiêu tiền

nhiều lần

Ưu điểm và nhược điểm của tiền điện tử

•

Ưu điểm

–

Hiệu quả, thuận tiện

–

Chi phí giao dịch thấp

–

Bất cứ ai cũng có thể sử dụng, không giống như thẻ tín dụng,

không đòi hỏi các yêu cầu đặc biệt

•

Nhược điểm

–

Bị lợi dụng để rửa tiền

–

Khó khăn khi triển khai

Vấn đề an toàn cho tiền điện tử

•

Phải sử dụng các thuật toán mã hoá phức tạp để

chống lại sự tiêu hai lần

–

Việc ẩn danh được duy trì, trừ khi có sự cố tình tiêu tiền hai

lần

Sử dụng chữ ký mù

•

Mục đích

–

Ngân hàng ký lên các tài liệu và khách hàng không biết là

ngân hàng ký gì

•

Lý do sử dụng

–

Để thực hiện việc xác thực

Làm sao để ký?

1. Mã hoá thông điệp

2. Gửi thông điệp đó cho ngân

hàng

3. Ngân hàng ký lên đó và gửi lại

4. Giải mã thông điệp đó

5. Sử dụng thông điệp đó

Sơ đồ phát hiện chống tiêu tiền hai lần

Các hệ thống tiền điện tử

•

Hệ thống sử dụng tiền điện tử không sử dụng nhiều

tại Mỹ nhưng lại rất phổ biến tại Nhật bản và Châu

âu

–

Lý do không được phổ biến ở Mỹ:

•

Cách thức triển khai quá phức tạp

•

Thiếu các chuẩn, luật sử dụng vv và các phần mềm tương hỗ

Các hệ thống tiền điện tử

•

Checkfree

–

Cho phép thanh toán với các tờ séc điện tử trực tuyến

•

Clickshare

–

Được xây dựng để dùng cho các tạp chí và các nhà xuất bản

báo chí

–

Chỉ là một hệ thống thanh toán với một số đối tượng cụ thể

Các hệ thống tiền điện tử

•

CyberCash

–

Hỗ trợ các thanh toán dạng tiền và séc

–

Hỗ trợ thẻ tín dụng, thanh toán nhỏ, và cách dịch vụ thanh toán séc

–

Kết nối trực tiếp công ty thương mại với công ty phát hành thẻ tín

dụng để xác thực cho các giao dịch thời gian thực

•

Độ trễ giao dịch thấp vì vậy giảm được chi phí giao dịch

•

CyberCoins

–

Lưu trữ trong ví điện tử Cybercash, một phần mềm lưu trữ được cài

đặt trên máy tính người sử dụng

–

Được sử dụng để mua với giá trị từ 25c đến 10$

–

Có dịch vụ PayNow, cho phép thanh toán trực tiếp từ tài khoản

Các hệ thống tiền điện tử

•

DigiCash

–

Là một trong những hệ thống tiền điện tử đầu tiên

–

Cho phép khách hàng mua hàng hoá và dịch vụ sử dụng tiền điện

tử với tải khoản được ẩn danh

•

Coin.Net

–

Các thẻ token điện tử lưu trên máy tính khách hàng và được sử

dụng để mua hàng hoá

–

Sử dụng một plug-in đặc biệt cài đặt vào trình duyệt khách hàng

–

Các công ty thương mại không cần dùng phần mềm đặc biệt nào

để chấp nhận eCoins

–

Máy chủ Server chống việc tiêu tiền 2 lần và theo dõi được các

giao dịch

Các hệ thống tiền điện tử

•

MilliCent

–

Phát triển bởi Digital, sau đó hãng Compaq mua lại

–

Các công ty thương mại tạo ra và bán các thẻ trong đó chứa

một giá trị tiền nhất định

•

Khách hàng mua các thẻ đó qua các đại lý và sử dụng chúng

để mua các hàng hoá do công ty thương mại bán

–

Ưu điểm là khách hàng có thể mua được hàng hoá với giá trị

thấp

Ví điện tử

•

Lưu các thông tin về thẻ tín dụng, tiền điện tử,

định danh người dùng và địa chỉ

–

Làm cho việc mua bán dễ dàng và hiệu quả hơn

•

Không phải nhập thông tin nhiều lần vào các mẫu biểu khai

báo thông tin khi mua hàng

–

Amazon.com là một trong những công ty đầu tiên bỏ việc

nhập thông tin nhiều lần khi mua hàng

Form nhập thông tin thanh toán

Các loại ví điện tử

•

Agile Wallet

–

Được phát triển bởi CyberCash

–

Cho phép khách hàng nhập các thông tin của thẻ tín dụng vào một

lần và lưu trữ thông tin đó trên máy chủ trung tâm

–

Các thông tin được đưa ra trong trang hỗ trợ thanh toán của công

ty, cho phép thanh toán chỉ bằng một Click

•

eWallet

–

Được phát triển bởi Launchpad Technologies

–

Phần mềm ví điện tử lưu trữ thông tin thẻ tín dụng và người sở

hữu nó được cài đặt trên máy tính khách hàng, chứ không lưu trên

máy chủ của công ty, mọi thông tin khi thực hiện thanh toán được

chuyển tử eWallet sang các form nhập thông tin

–

Thông tin được mã hoá và sử dụng mật khẩu để bảo vệ

–

Làm việc được với cả các trình duyệt

Các loại ví điện tử

•

Microsoft Wallet

–

Tất cả các thông tin được mã hoá và được bảo vệ bằng mật

khẩu

–

Danh bạ các công ty thương mại chấp nhận Microsoft Wallet

Nhập thông tin vào Microsoft Wallet

Đề xuất chuẩn cho việc sử dụng ví điện tử

của W3C

•

World Wide Web Consortium (W3C) tiến hành tạo ra giải

pháp mở rộng và tích hợp cho việc nhúng các thông tin

thanh toán vào các trang web

–

Các hệ thống có khả năng mở rộng cho phép nâng cấp hệ thống

mà không phải loại bỏ các thành phần có trước

–

Các công ty thương mại phải chấp nhận một số giải pháp thanh

toán để đảm bảo phù hợp cho một số lượng lớn người sử dụng

Internet

–

Các công ty thương mại phải nhúng vào các trang web thanh toán

của họ các thông tin thanh toán cụ thể đối với mỗi hệ thống thanh

toán

–

Chính vì những điều trên đã thúc đẩy W3C phát triển một chuẩn

chung các trang web đánh dấu cho mọi hệ thống thanh toán