Hạch toán nguyên vật liệu và công cụ dụng cụ tại Công ty TNHH Nhà nước một thành viên Bao bì 27/7 Hà Nội

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (91.56 KB, 15 trang )

Lời nói đầu

Trong sự nghiệp công nghiệp hoá, hiện đại hoá đất nớc, kế toán là công cụ quan trọng

phục vụ cho việc quản lý nền kinh tế cả về mặt vĩ mô và vi mô với chức năng cơ bản là

cung cấp những thông tin không chỉ cho bản thân doanh nghiệp mà cho tất cả các bên

quan tâm nh nhà đầu t, ngân hàng, nhà nớc Nhất là trong nền kinh tế thị tr ờng, kế

toán đợc các nhà kinh tế, các nhà quản lý doanh nghiệp và các chủ doanh nghiệp coi

nh một ngôn ngữ kinh doanh nh nghệ thuật để ghi chép, phân tích tổng hợp các

nghiệp vụ kinh tế phát sinh trong quá trình sản xuất của doanh nghiệp. Trong các doanh

nghiệp thì công tác tổ chức hạch toán kế toán là một nhiệm vụ quan trọng để các nhà

quản lý doanh nghiệp định hình tốt việc tổ chức cơ cấu bộ máy điều hành sản xuất và

các đơn vị sản xuất. Với một đơn vị sản xuất nh Công ty TNHH Nhà nớc một thành

viên Bao bì 27-7 Hà Nội, yếu tố cơ bản để đảm bảo quá trình sản xuất đợc tiến hành

bình thờng, liên tục đó là nguyên vật liệu và công cụ- dụng cụ- cơ sở tạo nên hình thái

vật chất của sản phẩm. Công tác quản lý nguyên vật liệu và công cụ dụng cụ là hết sức

cần thiết, việc quản lý tốt các yếu tố đầu vào trong tất cả các khâu tiếp nhận, khâu bảo

quản, cấp phát, dữ trữ và sử dụng góp phần vào việc hạ giá thành sản phẩm, nâng cao

hiệu quả kinh tế. Báo cáo thực tập Hạch toán nguyên vật liệu và công cụ dụng cụ tại

Công ty TNHH Nhà nớc một thành viên Bao bì 27-7 Hà Nội nhằm tìm hiểu thực tế từ

đó tìm ra những u điểm, hạn chế, rút ra những bài học kinh nghiệm và một số kiến nghị

với mong muốn hoàn thiện công tác kế toán nguyên vật liệu và công cụ dụng cụ tại

Công ty TNHH Nhà nớc một thành viên Bao bì 27- 7 Hà Nội.

Báo cáo đợc chia làm ba phần:

Phần 1: Tổng quan về Công ty TNHH Nhà nớc một thành viên Bao bì 27-7 Hà Nội

Phân 2: Thực trạng hạch toán nguyên vật liệu, công cụ dụng cụ ở Công ty TNHH Nhà

nớc một thành viên Bao bì 27-7 Hà Nội

Phần 3: Phơng hớng hoàn thiện hạch toán nguyên vật liệu, công cụ dụng cụ tại Công ty

TNHH Nhà nớc một thành viên Bao bì 27-7 Hà Nội

Do trình độ kiến thức cũng nh lý luận còn hạn chế nên không tránh khỏi thiếu sót, em

mong đợc sự giúp đỡ và góp ý của các thầy cô. Em xin chân thành cám ơn!

Phần 1 Tổng quan về tổ chức và hoạt động của Công ty trách nhiệm hữu hạn Nhà nớc

một thành viên Bao bì 27-7 Hà Nội

1. Giới thiệu chung về Công ty

Tên gọi : Công ty trách nhiệm hữu hạn Nhà nớc một thành viên Bao bì 27- 7 Hà Nội

Tên giao dịch : HA NOI 27- 7 PACKAGING COMPANY LIMITED

Tên viết tắt : Hapack Co.Ltd

Số đăng ký kinh doanh : 0104000211

Cơ sở 1 : Số 4 Láng Hạ - Ba Đình - Hà Nội. Gồm các phòng ban hành chính

Cơ sở 2 : Làng Vàng xã Cổ Bi, huyện Gia Lâm, Hà Nội. Gồm có:

Phân xởng nhựa

Phân xởng carton sóng

Phân xởng may

Phân xởng bao bì cao cấp màng phức hợp

2. Lĩnh vực hoạt động

Công ty TNHH Nhà nớc một thành viên Bao bì 27- 7 Hà Nội là doanh nghiệp Nhà nớc

thuộc uỷ ban nhân dân Thành phố Hà Nội. Giấy phép số 284/CP ngày 22/8/1975 của

UBND TP Hà Nội và quyết định số 104/QĐ-UBND quy định ngành nghề kinh doanh

và sản phẩm chủ yếu của Công ty là:

Sản xuất, kinh doanh các mặt hàng: Bao bì mềm, túi xốp, bao bì cao cấp màng phức

hợp có in ống đồng; Bao bì hộp giấy ốp sép, các tông sóng, bao bì PP; Các loại mực in;

Hàng may mặc xuất khẩu

Xuất, nhập khẩu vật t, thiết bị

Xuất, nhập khẩu lao động và đào tạo nghề

Đại ký kinh doanh xăng dầu

Liên doanh, liên kết, hợp tác đầu t với các tổ chức, cá nhân trong nớc và nớc ngoài để

mở rộng sản xuất

Làm nhà cho thuê, làm văn phòng đại diên cho các tổ chức, cá nhân có nhu cầu

Kinh doanh bất động sản

Sản xuất và kinh doanh các ngành nghề khác căn cứ vào năng lực của công ty, nhu cầu

của thị trờng và đợc pháp luật cho phép

3. Quá trình hình thành và phát triển của Công ty

Công ty TNHH Nhà nớc một thành viên Bao bì 27-7 Hà Nội ( tiền thân là Xí nghiệp th-

ơng binh Ba Đình) là cơ sở sản xuất của thơng binh, bệnh binh trực thuộc Sở Lao động-

Thơng binh và Xã hội Hà Nội đợc thành lập ngày 22-8-1975 theo quyết định số 268/CN

của UBND thành phố Hà Nội. Ngày 9/12/1993 theo quyết định số 6331/QĐ-UB xí

nghiệp thơng bình Ba Đình đợc UBND Thành phố Hà Nội cho phép đổi tên thành

Công ty Bao bì 27-7 Hà Nội. Đến ngày 18/7/2005 Công ty Bao bì 27-7 Hà Nội đợc

chuyển đổi thành Công ty trách nhiệm hữu hạn nhà nớc một thành viên Bao bì 27-7 Hà

Nội theo quyết định số 104/2005/QĐ-UB của UBND Thành phố Hà Nội.

4.Đặc điểm tổ chức bộ máy quản lý của Công ty

4.1. Hệ thống quản lý chung của Công ty

Bộ máy tổ chức quản lý của Công ty TNHH Nhà nớc một thành viên Bao bì 27-7 Hà

Nội theo phơng thức trực tuyến chức năng. Cơ cấu này hình thành từ việc kết hợp cơ

cấu tổ chức theo chức năng và cơ cấu tổ chức theo trực tuyến nhằm phát huy hết u

điểm, khắc phục những nhợc điểm của từng loại hình tổ chức riêng biệt. Đứng đầu là

Giám đốc Công ty, ngời có quyền lực cao nhất chịu mọi trách nhiệm với Nhà nớc và tập

thể cán bộ công nhân viên trong Công ty. Giúp việc cho Giám đốc gồm có 3 Phó giám

đốc và các phòng ban chức năng. Mỗi phòng ban đợc giao nhiệm vụ cụ thể rõ ràng và

có mỗi quan hệ với các phòng ban khác trong đơn vị

Phòng tài vụ: có chức năng tính toán, ghi chép, phản ánh đầy đủ các nghiệp vụ kinh tế

phát sinh trong doanh nghiệp. Ngoài ra phòng tài vụ còn có nhiệm vụ kiểm tra, kiểm

soát việc bảo vệ, sử dụng tài sản, vật t, tiền vốn, thực hiện các chính sách tài chính của

Nhà nớc tại doanh nghiệp. Từ đấy cung cấp thông tin cho các cơ quan quản lý Nhà nớc,

cho nhà đầu t và cho ban lãnh đạo của Công ty để có các kế hoạch sản xuất cho kỳ tiếp

theo

Phòng kế hoạch vật t: dựa vào kết quả sản xuất kỳ trớc và kế hoạch sản xuất kỳ này để

lên kế hoạch về vật t cho sản xuất

Phòng thị trờng: có nhiệm vụ chính là tìm thị trờng tiêu thụ sản phẩm của Công ty và

tìm thị trờng bán vật t, nguyên vật liệu mà Công ty đang cần

Phòng kỹ thuật: có chức năng theo dõi, đánh giá các tiêu chuẩn kỹ thuật của máy móc,

vật t mua về, của sản phẩm sản xuất có đáp ứng các yêu cầu đặt ra hay không. Bên cạnh

đó nghiên cứu cải tiến năng suất lao động của xí nghiệp sản xuất

Phòng tổ chức đào tạo: có chức năng quản lý nhân sự theo sự chỉ đạo trực tiếp của Ban

giám đốc, tổ chức tuyển dụng, đào tạo, sắp xếp điều chuyển nhân sự cho phù hợp với

tính chất và yêu cầu công việc. Theo dõi đề bạt, nâng lơng, khen thởng, kỷ luật, quyết

định nghỉ hu đối với ngời lao động

Phòng hành chính: làm các công việc hành chính nh tiếp khách, tổ chức giao ban,

chuẩn bị cơ sở vật chất cần thiết cho các hội nghị

Ban dự án công ty: có nhiệm vụ nghiên cứu, thẩm định lại các dự án của Công ty

Cùng với hoạt động của các phòng ban chức năng, ở các phân xởng sản xuất còn có các

quản đốc chịu trách nhiệm mọi hoạt động sản xuất ở phân xởng mình, bố trí từng đội

sản xuất cho công nhân viên, thờng xuyên giám sát và hớng dẫn kỹ thuật cho công nhân

viên

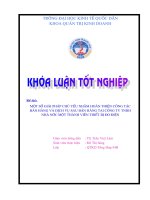

Sơ đồ cơ cấu tổ chức của Công ty

Phó

Tổng

giám

đốc

1

Phó

Tổng

giám

đốc

2

Chủ tịch

Kiêm Tổng Giám Đốc Công ty

Phó

Tổng

giám

đốc

3

Phòng

Tài vụ

Phòng

Kế

hoạch

vật tư

Phòng

Thị trư

ờng

Phòng

Kỹ

thuật

Phòng

TC

hành

chính

Ban

dự án

Công

ty

Xí nghiệp

Bao bì

nhựa

Xí nghiệp

Bao bì

Carton

Xí nghiệp

may

Phân xư

ởng Bao bì

cao cấp

Xí nghiệp

sản xuất

Bao bì PP

5. Tổ chức công tác kế toán của Công ty TNHH Nhà nớc một thành viên Bao bì 27-7

Hà Nội

5.1. Đặc điểm tổ chức bộ máy kế toán

Công ty TNHH Nhà nớc một thành viên Bao bì 27-7 Hà Nội không tổ chức bộ máy kế

toán riêng từng phân xởng mà Công ty tổ chức kế toán theo loại hình kế toán tập trung.

ở cơ sở 2 Công ty không có bộ phận kế toán riêng mà bố trí các nhân viên thống kê làm

nhiệm vụ hớng dẫn, kiểm tra công tác hạch toán ban đầu, thu nhận, kiểm tra sổ sách

chứng từ đồng thời theo dõi bảng chấm công của từng phân xởng. Định kỳ nhân viên

thống kê gửi lên phòng tài chính kế toán.

Bộ máy kế toán của Công ty có chức năng tổ chức thu thập, xử lý và cung cấp thông tin

kinh tế phục vụ cho công tác quản lý, qua đó kiểm tra việc quản lý tài sản vật t, tiền vốn

nhằm đảm bảo quyền chủ động sản xuất kinh doanh và chủ động về tài chính của công

ty. Xuất phát từ tình hình thực tế và yêu cầu quản lý của công ty, phòng tài vụ gồm có

sáu ngời đợc bố trí theo sơ đồ sau:

Sơ đồ tổ chức bộ máy kế toán

Kế toán trưởng

Kế toán

tiền mặt

và TGNH

Kế toán

nguyên vật

liệu, công

cụ dụng cụ

và tính giá

thành sản

phẩm

Kế toán

thanh toán

Kế toán

tiền lương

kiêm thủ

quỹ

Kế toán

tiền vay

Kế toán trởng đồng thời là kế toán tổng hợp: có trách nhiệm điều hành công việc chung

cho cả phòng. Nhiệm vụ chính là chỉ đạo, tổ chức, hớng dẫn và kiểm tra toàn bộ công

tác kế toán trong toàn Công ty. Giúp giám đốc công ty chấp hành chính sách, chế độ về

quản lý và sử dụng tài sản, sử dụng quỹ tiền lơng và quỹ phúc lợi cũng nh việc chấp

hành các chính sách tài chính. Từ tài liệu của kế toán viên phần hành, kế toán trởng lập

các báo cáo tài chính, xác định kết quả kinh doanh của Công ty, phân tích tình hình lãi

lỗ báo cáo với Giám đốc để có kế hoạch kinh doanh trong kỳ tiếp theo. Kế toán trởng

phải chịu trách nhiệm về tính trung thực, hợp lý và hợp pháp của các thông tin tài chính

của Công ty.

Kế toán tiền mặt và TGNH: cập nhật, ghi chép, phản ánh đẩy đủ các nghiệp vụ phát

sinh liên quan đến tiền mặt và TGNH

Kế toán nguyên vật liệu, công cụ dụng cụ và tính giá thành sản phẩm: có nhiệm vụ ghi

chép phản ánh các nghiệp vụ liên quan đến nguyên vật liệu, công cụ dụng cụ, theo dõi

nhập xuất vật liệu trong kỳ, tồn kho cuối kỳ. Cuối tháng, kế toán nguyên vật liệu, công

cụ dụng cụ sẽ tập hợp chi phí và tính giá thành sản phẩm

Kế toán thanh toán: có nhiệm vụ theo dõi ghi chép đầu đủ các nghiệp vụ liên quan đến

các khoản phải thu khách hàng, phải trả ngời bán của Công ty

Kế toán tiền lơng kiêm thủ quỹ: có nhiệm vụ theo dõi ghi chép các khoản phải trả ngời

lao động nh lơng, phụ cấp, tiền thởng đồng thời theo dõi ghi chép các khoản thu, khoản

chi của doanh nghiệp. Đây là ngời trực tiếp giữ tiền của doanh nghiệp

Kế toán tiền vay: có nhiệm vụ theo dõi, ghi chep các khoản vay, khoản lãi từ các tổ

chức, cá nhân khác để Công ty mở rộng kinh doanh

Các phần hành kế toán tuy đợc chuyên môn hoá nhng vẫn có mỗi quan hệ chặt chẽ với

nhau, không thể tách rời bởi vì một nghiệp vụ kế toán có thể liên quan đến hai hay

nhiều thủ tục kế toán.

5.2. Đặc điểm tổ chức công tác kế toán tại Công ty

Phòng kế toán của Công ty TNHH Nhà nớc một thành viên 27-7 Hà Nội hoạt động theo

đúng quy định của Nhà nớc và quy định của Bộ Tài Chính hiện hành. Cụ thể chính sách

kế toán mà Công ty đang áp dụng là QĐ số 15/2006-BTC. Hệ thống danh mục chứng từ

và hệ thống TK công ty sử dụng theo nh quyết định này. Niên độ kế toán trùng năm d-

ơng lịch nhng kỳ kế toán của Công ty là quý. Cũng nh các doanh nghiệp khác Công ty

tính thuế GTGT theo phơng pháp khấu trừ. Công ty lựa chọn phơng pháp bình quân gia

quyền để tính giá hàng tồn kho và hình thức kế toán áp dụng là hình thức Nhật ký

chứng từ.