Kế toán bán hàng tại công ty tnhh thương mại htcare vn

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (6.56 MB, 115 trang )

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TẤT THÀNH

KHOA TÀI CHÍNH -KÉ TỐN

NGUYEN TAT THANH

KHĨA LUẬN TỐT NGHIỆP

ĐÈ TÀI:

KẾ TỐN BÁN HÀNG Ở CƠNG TY

TNHH THƯƠNG MẠI HTCARE VN

GVHD

SVTH

MSSV

LỚP

:

:

:

:

ThS. TÔ LÊ NGUYÊN KHOA

THÁI THỊ QUYÊN

1911549382

19DKT1C

Tp.HCM, tháng 09 năm 2022

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TẤT THÀNH

KHOA TÀI CHÍNH -KÉ TỐN

NGUYEN TAT THANH

KHĨA LUẬN TỐT NGHIỆP

ĐỀ TÀI:

KÉ TỐN BÁN HÀNG Ở CƠNG TY

TNHH THƯƠNG MẠI HTCARE VN

GVHD

SVTH

MSSV

LỚP

:

:

:

:

ThS. TÔ LÊ NGUYÊN KHOA

THÁI THỊ QUYÊN

1911549382

19DKT1C

Tp.HCM, tháng 09 năm 2022

LỜI CẢM ƠN

Bất cứ sự thành công nào cũng sè gắn liền với việc kết nối với những sự hỗ trợ,

giúp đờ dù nhiều hay ít, dù trực tiếp hay gián tiếp của mọi người xung quanh. Trong

quá trình nghiên cứu và hồn thiện luận văn của mình, em đã nhận được nhiều sự quan

tâm, giúp đò từ Quý thầy cơ, anh chị đồng nghiệp, gia đình và bạn bè.

Với lòng biết ơn sâu sắc cho phép em được gửi lời cảm ơn đến với quý Thầy, Cô

ở Khoa Tài chính Ke tốn trường Đại học Nguyễn Tất Thành đã truyền đạt những kiến

thức, kinh nghiệm và tạo cơ hội cho em tim hiếu, học hỏi và tiếp xúc với cơng việc kế

tốn, qua đó đã giúp ích rất nhiều cho em trong q trình hồn thiện tốt đề tài nghiên

cứu. Đặc biệt em cũng xin được gửi lời cảm ơn tới cô Tô Lê Nguyên Khoa - Giảng

viên hướng dần đầy tâm huyết, nhiệt tình truyền lửa, nhiệt tình trao đổi và góp ý để em

có the hồn thành tốt đề tài nghiên cứu này.

Bên cạnh đó em cũng xin được gửi lời cảm ơn chân thành đến Ban Lãnh Đạo và

toàn thể các anh chị nhân viên tại Cơng ty TNHH thương mại HTCARE Việt Nam đã

nhiệt tình hướng dần cũng như hồ trợ, giúp đỡ, tạo điều kiện tốt để em có thể thu thập

những số liệu, chứng từ thực tế cần thiết cho việc nghiên cứu đề tài.

Cuối cùng, em xin cảm ơn gia đình, bạn bè đà luôn động viên và tạo điều kiện tốt

nhất để em có the hồn thành tốt bài nghiên cứu.

Vì kiến thức bản thân cịn hạn chế, trong q trình thực tập, hồn thiện báo cáo

này em khơng tránh khỏi những sai sót, kính mong nhận được những ỷ kiến đóng góp

từ cơ cũng như q cơng ty đe kiến thức của em trong lĩnh vực này được hoàn thiện

hơn.

Em xin chân thành cảm ơn!

III

NHẬN XÉT

(CỦA GIẢNG VIÊN HUỚNG DẪN)

1/ Trình độ lý luận:

2/ Kỷ năng nghề nghiệp:

3/ Nội dung báo cáo:

4/ Hình thức bản báo cáo:

Điểm:............................................

TP.HCM, ngày ... tháng ... năm 20...

(Ký tên)

IV

NHẬN XÉT

(CỦA GIẢNG VIÊN PHẢN BIỆN)

1/ Trình độ lý luận:

2/ Kỷ năng nghề nghiệp:

3/ Nội dung báo cáo:

4/ Hình thức bản báo cáo:

Điêm:............................................

TP.HCM, ngày ... tháng ... năm 20...

(Ký tên)

V

MỤC LỤC

Trang

LỜI MỞ ĐẦU............................................................................................................................ XI

CHƯƠNG 1: TÓNG QUAN cơ SỞ LÝ THUYẾT VỀ KỂ TOÁN BÁN HÀNG....... 1

1.1

Các khái niệm nền tảng liên quan đến đề tài kế toán bán hàng:................................... 1

1.1.1 Các khái niệm liên quan kế toán bán hàng:.................................................................... 1

1.1.2 Đặc điểm kế toán bán hàng:............................................................................................. 3

1.1.3 Phân loại kế toán bán hàng theo cácphuơng thức bán hàng:........................................ 3

1.2

Một số loại giao dịch bán hàng:....................................................................................... 7

1.3

Chứng từ và kiểm soát nội bộ:......................................................................................... 7

1.3.1 Chứng từ liên quan:........................................................................................................... 7

1.3.2 Kiểm sốt nội bộ:...............................................................................................................8

1.4

Tài khoản hay sử dụng trong cơng tác kế tốn bán hàng:.............................................. 8

1.5

Quy trình ghi nhận nghiệp vụ cùa kế tốn bán hàng:................................................... 18

1.6

Vai trị, nhiệm vụ và ý nghĩa cùa kế tốn bán hàng trong cơng ty:............................ 19

1.7

Luật, chuân mực, thông tư liên quan:............................................................................. 21

CHƯƠNG 2: GIỚI THIỆU TĨNG QUAN - THỤC TRẠNG CƠNG VIỆC KẾ

TỐN ĐÃ QUAN SÁT VÀ THỤC HIỆN TẠI CÔNG TY TNHH THƯƠNG MẠI

HTCARE VN.............................................................................................................................24

2. 1

Giới thiệu tổng quan về công ty TNHH thương mại HTCARE VN........................ 24

2.1.1

Thông tin chung của công ty:.......................................................................................24

2.1.2

Sơ đồ tổ chức bộ máy công ty TNHH thương mại HTCARE VN:.........................25

2.1.3

Tổ chức phịng kế tốn cơng ty TNHH HTCARE VN :.......................................... 27

2.1.4 Đặc điềm chính sách kế tốn của Cơng ty TNHH thương mại HTCARE VN...... 29

2.1.5

Trình tự ghi sổ:...............................................................................................................29

2.1.6

Trình tự ghi so áp dụng cơng nghệ thơng tin( kế toán máy):................................... 30

VI

2. 2 Thực trạng cơng tác kế tốn bán hàng tại công ty TNHH thương mai HTCARE

VN

2.2.1

31

Mô tả công việc của kế tốn bán hàng:........................................................................ 31

2.2.2 Trình tự tiến hành :......................................................................................................... 34

2.2.3

Ket quả công việc:.......................................................................................................... 42

2.2.4 Ghi sổ các nghiệp vụ phát sinh:.................................................................................... 44

2.2.5 Kiếm tra cơng việc kế tốn:.......................................................................................... 50

2.2.6 Cách lưu trừ ho sơ kế toán:........................................................................................... 50

CHƯƠNG 3: NHẬN XÉT VÀ GIẢI PHÁP HỒN THIỆN CƠNG TÁC KẾ

TỐN TẠI CÔNG TY TNHH THƯƠNG MẠI HTCARE VN..................................... 52

3.1

Cơ sở pháp lý ảnh hưởng đến cơng việc kế tốn:...................................................... 52

3.2

Cơ sở về cách thức tiến hành định khoản:.................................................................. 52

3.3

Các nội dung mà trong q trình học ít được tiếp xúc:............................................. 52

3. 4 Các ý kiến và đề xuất sau quá trình thực tập tại cơng ty TNHH thương mại

HTARE VN:................................................................................................................................ 53

3.4.1

Những ưu điểm về cơng tác kế tốn- kê tốn bán hàng tại Công ty TNHH

Thương mại HTCARE VN........................................................................................................ 53

3.4.2 Những nhược điếm về cơng tác kế tốn- kế tốn bán hàng tại Công ty TNHH

Thương mại HTCARE VN........................................................................................................ 54

3.4.3

Một số kiến nghị.............................................................................................................. 55

KẾT LUẬN................................................................................................................................. 56

PHỤ LỤC.................................................................................................................................... 58

TÀI LIỆƯ THAM KHẢO..................................................................................................... 103

VII

DANH MỤC CÁC BẢNG BIỂU, sơ ĐÒ, BIẾU ĐỒ,....

Bảng

Bảng 1.1: Ket cấu và nội dung phản ánh của tài khoản 156............................................. 9

Bảng 1.2: Ket cấu và nội dung phản ánh của tài khoản 511........................................... 11

Bảng 1.3: Ket cấu và nội dung phản ánh của tài khoản 521........................................... 12

Bảng 1.4: Ket cấu và nội dung phản ánh của tài khoản 632........................................... 14

Bảng 1.5: Ket cấu và nội dung phản ánh của tài khoản 3331 ......................................... 17

Lưu đồ:

Lưu đồ 2.1: Lưu đồ lưu chuyển chứng từ kế tốn bán hàng................................................ 35

Hình:

Hình 3.1: Hạch toán nghiệp vụ phát sinh theo hd 00000001 vào phần mềm.................... 37

Hình 3.2: sổ tổng hợp cơng nợ phải thu Khách hàng........................................................... 38

Hình 3.3: sổ Chi tiết cơng nợ phải thu Khách hàng............................................................ 38

Hình 3.4: Hạch tốn nghiệp vụ phát sinh theo hd 00000002 vào phần mềm....................40

Hình 3.5: sổ nhật ký thu tiền khách hàng.............................................................................. 40

Hình 3.6: Hạch tốn nghiệp vụ phát sinh theo hd 00000004 vào phần mềm................... 42

Hình 3.7: sổ nhật ký thu tiền khách hàng............................................................................. 42

Hình 3.8: số nhật ký chung..................................................................................................... 44

Hình 3.9: sổ nhật kỷ bán hàng................................................................................................. 45

Hình 3.10: Số tống hợp cơng nợ phải thu khách hàng.......................................................... 45

Hình 3.11: So chi tiết cơng nợ phải thu khách hàng............................................................ 46

Hình 3.12: Sổ nhật ký thu tiền mặt......................................................................................... 46

Hình 3.13: So nhật ký thu tiền gửi ngân hàng....................................................................... 47

Hình 3.14: Bảng kê hóa đơn, chứng từ hàng hóa,dịch vụ bán ra.......................................... 47

Hình 3.15: Tong hợp bán hàng theo mặt hàng...................................................................... 48

Hình 3.16: Báo cáo kết quả hoạt động kinh doanh Quý1/2022............................................48

Hình 3.17: Bảng cân đoi phát sinh tài khoản......................................................................... 49

Hình 3.18: Sổ chi tiết các tài khoản........................................................................................ 49

VIII

Sơ đồ

Sơ đồ 2.1: Sơ đồ tở chức bộ máy quản lý công ty TNHH thương mại HTCARE VN

25

Sơ đồ 2.2: Sơ đồ tổ chức phịng kế tốn của cơng ty TNHH thương mại HTCARE VN 27

Sơ đồ 2. 3: Sơ đồ trình tự ghi sổ xử lý số liệu bằng tay

30

Sơ đồ 2.4: Sơ đồ trình tự ghi sổ xử lý số liệu bằng máy

31

IX

KÍ HIỆU CÁC CỤM TÙ VIẾT TẤT

TỪ VIẾT TẮT

GIẢI THÍCH

BCTC

Báo cáo tài chính

DN

Doanh nghiệp

GTGT

Giá trị gia tăng

HH

Hàng hóa

KH

Khách hàng

PXK

Phiếu xuất kho

QĐ

Quyết định

TK

Tài khoản

X

LỜI MỞ ĐẦU

1. Lý do chọn đề tài:

Trong nền kinh tế thị trường, mục tiêu hàng đầu của các DN là tối đa hóa lợi

nhuận và phát triển bền vừng trong môi trường cạnh tranh vô cùng gây gắt và biến đổi

khơng ngừng. Đe đạt được mục tiêu đó thì đòi hỏi các nhà quản lý phải chú tâm tới

việc phát triển, nâng cao và đoi mới công cụ quản lý kinh tế của DN, phải năng động,

sáng tạo trong chiến lược kinh doanh tạo kết quả kinh doanh cao nhất, phải nắm bắt

chính xác và kịp thời thơng tin về nguồn tài chính cùa DN. Từ đó có the đưa ra những

quyết định kinh doanh đúng đắn giúp DN khơng ngừng phát triển và chiếm lĩnh thị

trường. Đe có cái nhìn mang tính chiến lược thì việc tổ chức hợp lý cơng tác kế tốn

bán hàng là rất cần thiết, bởi kế toán bán hàng sè là bộ phận cung cấp tồn bộ thơng tin

từ khâu bán hàng và dự trữ hàng hoá đến việc ghi chép và xử lý số liệu nghiệp vụ bán

hàng và xác định kết quả kinh doanh tạo nên những con số có sức thuyết phục tham

mưu cho Ban giám đốc lập ra kế hoạch kinh doanh kịp thời, đúng đắn và hiệu quả.

Nhận thức được tầm quan trọng của cơng tác kế tốn bán hàng kết hợp với thực tế

tiếp xúc với công tác kế tốn tại cơng ty TNHH thương mại HTCARE VN, em đã chọn

đề tài "Ke toán bán hàng” đe nghiên cứu và viết báo cáo cùa mình.

2. Mục tiêu nghiên cứu:

-

Nghiên cứu và tìm hiểu quy trình bán hàng tại DN.

Học hỏi thêm nhiều kinh nghiệm xử lý nghiệp vụ, xử lý tình huống thực tế phát

sinh.

-

Hiếu được cơ sở đe kế toán hạch toán và nguyên tắt hạch toán được thực hiện.

Đe ra nhận xét chung và đề xuất một so biện pháp nhằm hồn thiện cơng tác kế

tốn bán hàng tại cơng ty.

3. Đối tượng và phạm vi nghiên cứu:

-

Đối tượng nghiên cứu: Ke toán bán hàng.

-

Nội dung nghiên cứu thuộc kế tốn tài chính.

Đe tài được thực hiện tại tại Công Ty TNHH thương mại HTCARE.

XI

4. Phương pháp nghiên cứu:

Thu thập, tìm hiểu cơng việc cụ thể, qui trình các bước tiến hành cùng sổ sách,

chứng từ cần thiết.

-

Thu thập tài liệu liên quan.

Quan sát và học hỏi cách thực hiện việc xử lý khi phát sinh nghiệp vụ.

Nghiên cứu phương pháp ghi chép, hoạch toán nghiệp vụ kế toán và thời gian

ghi nhận, phản ánh khi phát sinh nghiệp vụ.

5. Ket quả đạt được:

Hiếu biết và nắm rõ về công việc cũng như quy trình ke tốn bán hàng.

Biết được các chứng từ sổ sách, báo cáo liên quan đến công việc.

Trau dồi được nhiều kỳ năng như tin học văn phòng, kỳ năng làm việc nhóm, kỳ

năng xử lý vấn đề,...

-

Hồn thành tốt bài báo cáo.

6. Ket cấu báo cáo:

Chương 1: Tong quan cơ sở lý thuyết về kế toán bán hàng.

Chương 2: Giới thiệu tống quát và thực trạng công tác ke tốn bán hàng tại cơng

ty TNHH thương mại HTCARE VN.

Chương 3: Nhận xét và giải pháp hồn thiện cơng tác kế tốn bán hàng tại cơng

ty TNHH thương mại HTCARE VN.

7. Cam kết:

Tôi xin cam kết báo cáo thực tập này do tự bản thân thực hiện, có sự hồ trợ từ

giảng viên hướng dần của ThS. Tô Lê Nguyên Khoa. Những nội dung nghiên cứu, kết

quả thực hiện trong báo cáo này là trung thực và không sao chép các cơng trình nghiên

cứu của người khác. Những số liệu trong các bảng biếu, hình ảnh phục vụ cho việc

trình bày đuợc thu thập từ phịng kế tốn Cơng ty TNHH thương mại HTCARE VN và

Công ty TNHH tư vấn đào tạo và đại lý thuế Sài Nam. Tôi xin chịu hoàn toàn trách

nhiệm từ lời cam kết này.

XII

CHƯƠNG 1

TỐNG QUAN Cơ SỞ LÝ THUYẾT VÈ KÉ TOÁN BÁN HÀNG

1.1

Các khái niệm nền tảng liên quan đến đề tài kế toán bán hàng:

1.1.1 Các khái niệm liên quan kế toán bán hàng:

❖

Khái niệm về bán hàng:

Bán hàng thường được coi là cầu noi giừa DN và thị trường, là bước cuối cùng

của hoạt động kinh doanh trong DN. Đây là quá trình người bán tìm hiểu, khám phá

nhu cầu hoặc làm phát sinh nhu cầu của người mua đồng thời khẳng định khả năng đáp

ứng nhu cầu đó bằng lợi ích của sản phẩm nhằm thỏa mãn quyền lợi thỏa đáng, lâu dài

của cả hai bên. Trong quá trình bán hàng, người bán sẽ thực hiện việc chuyển giao

quyền sở hữu cùng với phần lợi ích và rủi ro gắn liền với HH sang người mua thông

qua thỏa thuận của hai bên với một giá trị trao đổi nào đó. Thơng qua bán hàng , giá trị

và giá trị sử dụng cùa hàng hoá được thực hiện: vốn của DN thương mại đươc chuyến

từ hình thái hiện vật sang hình thái giá trị, DN thu hồi được vốn bỏ ra, bù đắp được chi

phí và có nguồn tích luỹ để mở rộng kinh doanh.

❖

Khái niệm ke toán bản hàng:

Ke tốn bán hàng hay cịn gọi với tên tiếng anh Sales Accountant là vị trí cơng

việc có trách nhiệm quản lý và thực hiện ghi chép mọi công việc liên quan nghiệp vụ

bán hàng của công ty như ghi hóa đơn bán hàng, ghi số chi tiết doanh thu bán hàng,

thực hiện lập báo cáo bán hàng liên quan theo quy định, xử lý hóa đơn chứng từ, thuế,

❖

Khái niệm về doanh thu bản hàng:

Doanh thu theo chuẩn mực kế toán số 14 ban hành theo QĐ 149 ngày 31/12/2001

của Bộ Tài Chính thì Doanh thu là tong giá trị các lợi ích kinh tế DN thu được trong kỳ

kế toán, phát sinh từ hoạt động sản xuất, kinh doanh thơng thường của DN, góp phần

làm tăng vốn chù sở hừu. Doanh thu chỉ bao gồm tổng giá trị kinh tế DN đã thu hoặc sẽ

thu được. Các khoản thu hộ bên thứ ba không phải là nguồn lợi kinh tế, cũng không

làm tăng nguồn vốn chủ sở hữu của DN sè không được coi là doanh thu.

❖ Công thức xác

định doanh thu:

1

Doanh thu thuần về bán hàng = Tổng doanh thu bán hàng -Các khoản giảm trừ doanh

thu.

Điều kiện ghi nhận doanh thu:

Doanh thu bán hàng được ghi nhận khi thoả mãn đồng thời 5 điều kiện sau:

- DN đã chuyến giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hừu sản

phẩm hoặc HH cho người mua;

- DN khơng cịn nắm giữ quyền quản lý HH như người sở hữu HH hoặc quyền

kiêm soát HH;

Doanh thu được xác định tương đối chắc chắn;

- DN đã thu hoặc sè thu được các lợi ích kinh tế từ giao dịch bán hàng;

- Xác định được chi phí liên quan đen giao dịch bán hàng;

> Khái niệm về các khoản giảm trừ doanh thu:

Các khoản giảm trừ doanh thu bao gồm: Chiết khấu thương mại, giảm giá hàng

bán, hàng bán bị trả lại.

Chiết khấu thương mại là khoản chiết khấu mà DN bán giảm giá niêm yết cho

KH mua hàng với khối lượng lớn.

Giảm giá hàng bán được hiểu là khoản giảm trừ cho các chủ thế là những người

mua do sản phẩm, hàng hoá kém, mất phàm chất hay không đúng qui cách theo quy

định trong hợp đồng kinh tế.

Hàng bán bị trả lại được hiểu là các sản phấm đã xác định tiêu thụ nhưng do vi

phạm về phẩm chất, chủng loại, quy cách nên bị người mua trả lại. Do đó mà doanh

thu hàng bán bị trả lại là một khoản làm giảm trừ doanh thu phát sinh trong kỳ.

> Khái niệm về giá vốn:

Giá von hàng bán là chi phí trực tiếp đe sản xuất HH bán ra của một công ty. số

tiền này bao gom chi phí ngun vật liệu và nhân cơng trực tiếp sử dụng đế tạo ra HH.

Nó khơng bao gom các chi phí gián tiếp, chẳng hạn như chi phí phân phối và chi phí

lực lượng bán hàng.

■

> Khải niệm về hàng hỏa:

2

Hàng hoá là các loại vật tư, sản phẩm do doanh nghiệp mua về với mục đích để

bán (Bán bn và bán lẻ) kiếm lời bằng phần chênh lệch giữa giá mua vào và giá bán

ra. Chính vì vậy, khơng phải bất kỳ vật phẩm nào cũng là hàng hoá.

Những trường hợp sau đây không phản ánh vào Tài khoản 156 “Hàng hoá”:

- Hàng hoá nhận bán hộ, nhận giữ hộ cho các doanh nghiệp khác

- Hàng hoá mua về dùng cho hoạt động sản xuất, kinh doanh

1.1.2 Đặc điểm kế toán bán hàng:

Ke toán bán hàng giám sát chặt chè HH tiêu thụ trên tất cả các phưong diện: so

lượng, chất lượng,... tránh hiện tượng mất mát, hư hỏng, lãng phí kiểm tra tính họp lý

của các khoản chi phí đồng thời phân bo chính xác cho đúng hàng bán đe xác định kết

quả kinh doanh. Quản lý chặt chẽ tình hình thanh tốn của các KH và u cầu thanh

toán đúng hạn, tránh mất mát ứ đọng vốn.

Số tiền DN nhận lại từ KH được gọi là doanh thu và đây là co sở de DN xác định

kết quả kinh doanh của mình. Ke tốn bán hàng là người trực tiếp thực hiện những

công việc liên quan đến hồ so, chứng từ, hóa đơn, ... để ghi lại hoạt động bán hàng của

DN Ke toán bán hàng làm việc dưới sự quản lý của kế toán trưởng, kế tốn tổng hợp

hoặc giám đốc tài chính. Và chịu trách nhiệm trực tiếp về các hóa đơn, chửng từ so

sách HH của khâu bán hàng.

1.1.3 Phân loại kế toán bán hàng theo các phương thức bán hàng:

a )

Phân loại kế toán bán hàng theo phương thức bán hàng trong nước:

❖

Ke tốn bán hàng theo phương thức bản bn HH:

>

Khái niệm:

Bán buôn HH là phương thức bán hàng cho các DN thương mại đe thực hiện bán

ra hoặc gia công roi bán ra. Đây là khâu đầu tiên trong quá trình đưa HH đen tay người

tiêu dùng. Bán buôn thường bán với khối lượng HH lớn và được thực hiện bởi hai hình

thức sau:

-

Hình thức bán bn qua kho: HH được xuất bán cho KH từ kho cùa DN.

-

Hình thức bán buôn vận chuyển thắng: bên bán mua hàng của nhà cung cấp để

bán cho KH, HH không qua kho của bên bán.

3

>

Đặc điểm:

HH vần nằm trong lĩnh vực lưu thông, chưa đi vào lình vực tiêu dùng.

Gía trị và giá trị sừ dụng của HH chưa được thực hiện.

Bán buôn HH thường bán với khối lượng lớn hay bán theo lô.

>

Các hình thức bản bn HH:

Bán bn qua kho: là phương thức bán bn HH mà trong đó HH được xuất ra

từ kho dự trừ của DN. Có 2 phương thức:

• Bán trực tiếp: KH cử người mang giấy ủy nhiệm đen kho của DN, trực tiếp nhận

hàng và áp tải hàng về. Sau khi giao nhận hàng, đại diện bên mua ký nhận đã đù hàng

vào chứng từ bán hàng của DN. Đồng thời có thể trả tiền ngay hoặc ghi nhận nợ.

• Bán gửi hàng: Bên bán căn cứ vào hợp đồng đã ký kết hoặc theo đơn đặt hàng

của người mua, xuất kho HH gửi cho người mua bằng phương tiện vận tải của DN

hoặc thuê ngoài. Chi phí vận chuyển, gửi hàng có thể do bên bán chịu hoặc bên mua

chịu tùy theo hợp đong kinh tế đà ký kết. Hàng gửi bán thực chất vẫn thuộc quyền sở

hữu của DN, chỉ đến khi nào bên mua nhận được hàng, chứng từ và đã chấp nhận thanh

toán thì quyền sở hừu HH mới được chuyến từ bên bán sang bên mua.

Bán buôn vận chuyển thẳng: Là phương thức bán bn HH mà trong đó HH bán

ra khi mua về từ nhà cung cấp không về nhập kho cùa DN mà giao bán ngay hoặc

chuyến bán ngay cho KH. Có 2 hình thức:

• Bán trực tiếp: DN bán buôn sau khi nhận được hàng từ nhà cung cấp của mình

thì giao bán trực tiep cho KH tại địa diem do 2 bên thỏa thuận. Sau khi giao hàng cho

KH thì đại diện KH sè ký nhận vào chứng từ bán hàng và quyền sở hữu HH đã được

chuyển giao cho KH và HH đã được xác định là tiêu thụ.

• Bán gửi hàng: DN thương mại sau khi mua hàng, nhận mua hàng, dùng phương

tiện vận tải của mình hoặc th ngồi để vận chuyển hàng đến giao cho bên mua ở địa

điểm đã được thởa thuận. HH chuyến bán trong trường hợp này vần thuộc quyền sở

hữu của DN, chỉ khi nào bên mua đã nhận được hàng và chấp nhận thanh tốn thì HH

mới được xác định là tiêu thụ.

4

❖

Ke toán bản hàns. theo phương thức bán lẻ HH:

>

Khái niệm:

Bán lẻ HH là phương thức bán hàng trực tiếp cho người tiêu dùng và các tổ chức

kinh tế, tập thể mua về mang tính chất tiêu dùng nội bộ. Là khâu vận chuyển cuối cùng

của HH. Bán lẻ thường bán với khối lượng ít, giá bán thường ồn định. Trong bán lẻ có

các phương thức bán hàng nhỏ như: bán hàng thu tiền trực tiếp, bán hàng thu tiền tập

trung, bán hàng theo hình thức KH tự chọn, bán hàng theo phương thức đại lý, bán

hàng theo phương thức trả góp, trả chậm,...

>

Đặc điểm:

HH đã ra khỏi lĩnh vực lưu thơng và đi vào lình vực tiêu dùng.

Gía trị và giá trị sử dụng của HH được thực hiện.

Khối lượng HH bán lẻ thường nhỏ, đơn chiếc, giá bán on định.

>

Các hình thức bản lẻ:

Bán thu tiền tập trung: Là hình thức trong đó việc thu tiền ở người mua và giao

hàng cho người mua tách rời nhau. Theo hỉnh thức này mồi quầy hàng có nhân viên thu

tiền, làm nhiệm vụ thu tiền cùa KH, rồi viết hóa đơn giao cho KH để họ đến nhận hàng

ở quầy hàng do mậu dịch viên bán hàng giao. Đen hết ca trực hoặc hết ngày bán hàng,

mậu dịch viên căn cứ vào hóa đơn giao hàng cho KH và kết quả kiếm kê hàng tồn quầy

xác định số lượng hàng đã bán ra trong ngày, là cơ sở cho việc lập báo cáo bán hàng.

Nhân viên thu tiền làm giấy nộp tiền và nộp tiền cho thủ quỳ.

Bán lẻ thu tiền trực tiếp: Nhân viên bán hàng trực tiếp thu tiền và giao hàng cho

KH. Cuối ngày hoặc cuối ca, nhân viên bán hàng phải kiếm kê HH tại quầy, xác định

số lượng hàng ton, đã bán ra trong ca, trong ngày để lập báo cáo bán hàng và nộp tiền

bán hàng cho thù quỳ.

-

Bán lẻ thu tiền trả chậm, trả góp: Người mua được trả tiền hàng nhiều kỳ, nhiều

lần với tong số tiền trả lớn hơn trả tiền ngay một lần.

-

Bán lẻ tự phục vụ: Người mua sè tự chọn HH mà mình cần, sau đó mang đến bộ

phận thu tiền để thanh toán tiền hàng, nhân viên sẽ tiến hành thu tiền và lập hóa đơn

bán hàng.

5

b)

Phân loại kế toán bán hàng theo phương thức bán hàng xuất khẩu:

❖

Ke toán bán hàng theo phương thức xuất khâu trực tiếp:

>

Khái niệm:

Phương thức xuất khẩu trực tiếp là hình thức hoạt động của các DN xuất khẩu có

đù khả năng tổ chức giao dịch, đàm phán, ký kết hợp đồng; tổ chức quá trình xuất khẩu

vật tư, HH, .. .và tự cân đối tài chính cho thương vụ đà ký kết. DN tiến hành xuất khấu

trực tiếp có quyền tìm kiếm bạn hàng, định đoạt giá cả, lựa chọn phương thức thanh

tốn trong khn khổ chính sách quản lý xuất khẩu của nhà nước. Do đó, tham gia vào

hình thức này thường là các DN nhập khấu có uy tín và có đội ngũ nhân viên có

chun mơn cao.

>

Đặc điểm:

-

Có tỷ suất lợi nhuận cao hơn

-

Cần nguồn tài chính cao hơn đe thực hiện tất cả các hoạt động xuất khau

-

Nhiều trách nhiệm hơn với nhiều mức độ rủi ro cao hơn

-

Sở hừu các mối quan hệ KH của mình

chiến lược thâm nhập đơn giản đe mở rộng thị phần hoặc tối đa hóa lợi nhuận

❖

Ke tốn bản hàng theo phương thức xuất khẩu ủy thác:

>

Khải niệm:

Xuất khẩu gián tiếp là hình thức mà DN thực hiện bán hàng cho một cơng ty hoặc

bên thứ ba sau đó bán hàng trực tiếp cho người mua hoặc nhà nhập khấu quốc tế. Xuất

khau gián tiếp có liên quan đến bên trung gian đe xử lý hầu hết các hoạt động của xuất

khấu nên đây là cách tiếp cận ít tốn kém nhất và nhanh nhất để thâm nhập vào thị

trường quốc tế đối với các cơng ty nhỏ.

>

Đặc điểm:

-

ít giới hạn hơn về nơi bạn có thể bán

-

Bạn khơng cần phải đầu tư thời gian và ngân sách để tìm người mua.

6

-

Công việc được xử lý bởi bên trung gian, từ vận chuyển quốc tế đến các khía

cạnh pháp lý và tài chính của thương mại tồn cầu, vì vậy DN cùa bạn khơng cần phải

lo lắng về điều đó

Sở hừu ít tỷ suất lợi nhuận hơn, vì lợi nhuận sè được chia cho nhà xuất khẩu

hoặc các đại lý

Có ít quyền kiểm soát hơn đối với giá cả và thương hiệu của sản phẩm

1.2

Một số loại giao dịch bán hàng:

Bán hàng qua kho theo hình thức nhận hàng.

Bán hàng qua kho theo phương thức chuyến hàng.

Bán hàng vận chuyển thẳng có tham gia thanh tốn.

-

Mua hàng và bán hàng.

-

Bán hàng đại lý.

-

Bán hàng trả góp, trả chậm.

-

Bán hàng theo phương thức trao đổi hàng - trao đổi không tương tự...

1.3

1.3.1

Chứng từ và kiểm sốt nội bộ:

Chứng từ liên quan:

Hóa đơn GTGT (Mầu 01GTKT-3LL).

-

Hóa đơn bán hàng thơng thường (Mau 02GTTT-3LL).

-

PXK, PXK kiêm vận chuyển nội bộ (Mầu 02PXK-3LL).

-

PXK hàng gửi bán đại lý (Mầu 04HDL-3LL).

-

Đơn đặt hàng

-

Hợp đồng mua bán

-

Tờ khai xuất khấu

-

Biên bản gởi hàng đại lý

-

Biên bản trả hàng

Báo cáo bán hàng, bảng kê bán HH lẻ, dịch vụ.

Giấy nộp tiền, thẻ quầy hàng, bảng kê nhận hàng và thanh toán hàng ngày.

7

Các biên bản thừa thiếu hàng, biên bản giảm giả hàng bán, biên bản bán hàng trả

lại cùng các loại biên bản khác theo yêu cầu của từng công ty.

-

Các phiếu thu và giấy báo có.

-

Chứng từ liên quan khác như phiếu nhập kho hàng trả lại,...

1.3.2

Kiểm soát nội bộ:

-

Phê duyệt việc bán chịu: căn cứ vào đơn đặt hàng và nguồn gốc thơng tin bên

trong và ngồi DN về khả năng thanh tốn của KH kết hợp với chính sách bán hàng

của DN và lịch sử thanh toán nợ của KH đẻ ra ỌĐ.

Lệnh bán hàng: Căn cứ vào đơn đặt hàng , xác định khả năng cung ứng và lập

lệnh bán hàng

Xuất hàng: căn cứ vào lệnh bán hàng đã được phê chuẩn, thủ kho sè xuất hàng

cho bộ phận phụ trách gởi hàng đến tay KH. Khi xuất hàng, cần sự đồng kiểm số lượng

hàng xuất của thủ kho, người nhận và bộ phận bảo vệ của công ty

Gửi bán hàng: Bộ phận gửi hàng lập chứng từ chuyển hàng và gửi hàng cho KH

-

Lập và kiểm tra hóa đơn: Hóa đơn được lập bởi bộ phận độc lập với bộ phận kế

toasn và bộ phận bán hàng. Căn cứ lệnh bán hàng, chứng từ chuyển hàng, đơn đặt hàng

và các thông báo điều chỉnh, ghi giá vào hóa đơn trên cơ sở bảng báo giá hiện hàng,

tính thành tiền cho từng loại hàng và cả đơn hàng. Từ các căn cứ đó lập hóa đơn cho

KH.

1.4

Tài khoản hay sử dụng trong cơng tác kế tốn bán hàng:

Đe thực hiện nghiệp vụ bán hàng thì kế tốn sử dụng những tk chủ yếu sau:

Tk 156:

Hàng hóa

Tk 511:

Doanh thu bán hàng và cung cấp dịch vụ

Tk 521:

Các khoản giảm trừ doanh thu

Tk 632:

Giá vốn hàng bán

Tk 3331:

Thuế và các khoản phải nộp nhà nước

❖

Nội dung và kết cấu các tài khoản:

•

Tk 156: Hàng hóa:

8

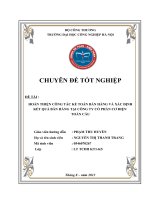

Tk 156 - HH dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm

các loại HH của DN bao gồm HH tại các kho hàng, quầy hàng, hàng hoá bất động sản.

Bảng 1.1: Ket cấu và nội dung phản ánh của tài khoản 156

Bên nợ

Bên có

Số dư đẩu kỳ:Trị giá hàng tồn đẩu kỳ

Trị giá mua vào của HH theo hóa

-

-

Trị giá cùa HH xuất kho để bán, giao

đơn mua hàng (bao gồm các loại thuế

đại lý, giao cho DN phụ thuộc; th ngồi

khơng được hồn lại)

gia cơng, hoặc sử dụng cho sản xuất, kinh

-

Chi phí thu mua HH

doanh

-

Trị giá của HH th ngồi gia cơng

-

(gồm giá mua vào và chi phí gia cơng)

Trị giá HH đã bán bị người mua trả

-

trong kỳ

-

Chiết khấu thương mại hàng mua được

hưởng

lại

Trị giá HH phát hiện thừa khi kiểm

-

Chi phí thu mua phân bo cho HH đà bán

-

Các khoản giảm giá hàng mua được

hưởng

kê

-Ket chuyến giá trị HH tồn kho cuối

-

Trị giá HH trả lại cho người bán

kỳ (trường hợp DN kế toán hàng tồn

-

Trị giá HH phát hiện thiếu khi kiểm kê

kho theo phương pháp kiểm kê định kỳ)

-

Kết chuyển giá trị HH tồn kho đầu kỳ

-

Trị giá hàng hoá bất động sản mua

-

vào hoặc chuyển từ bất động sản đầu tư.

(trường hợp DN kế toán hàng tồn kho theo

phương pháp kiểm kê định kỳ)

-

Trị giá hàng hoá bất động sản đã bán

hoặc chuyển thành bất động sản đầu tư, bất

động sản chủ sở hữu sử dụng hoặc tài sản cố

định

- Sô dư cuôi kỳ: Trị giá hàng tơn ci kỳ

•

Tk 156 có 3 tk cấp 2:

- Tk 1561: Giá mua HH.

9

Tk 1562: Chi phí thu mua HH.

Tk 1567: HH bất động sản.

Ill, 112,

141, 151, 331

632

156 - Hàng hoá

Nhập kho hàng hố tntia^ Xuiit háng hỗ đé bán, trao đỗi, trá hromg

ngối, chi phi thu

mua

Giá trị hảng hóa ử đọng khơng cần dùnff

khi thanh lý, nhượng bán

1 33

Nẽu dược

khẩu trư

thuế GTGT

3333

Thue nhập khâu phai nộp

154, 211, 241, 642

Xuất hàng hóa tiêu dùng nội bộ. biễu tâng,

khuyến mại. quáng cáo không kém điều

kiện phái mua hàng hóa hoậc sù dụng

dịch vụ khác

136

Xuắt kho hàng hóa cho đem vị hạch tốn

phụ thuộc

333 1 2

Thue GTGT háng hoti nhập

khấu phái nộp không dược

khau trừ

333

(néu có)

157

Xuất hàng hố gửi di bán, gửi bán đụi

lý, ký gưi

33 3 2

Thuế TTĐB háng hoá nháp

khâu phái nộp

3338

154

Xuất 11H th ngồi gia cơng, chế biếnr

Thue BVMT háng hố nhập

khàu phải nộp

1 54

Xuất HH góp vốn vào đon vị khác

228

811

711

Nhập kho hàng hố giao gi<^

cơng, chế biến

411

_ C/lệch dánh

giá lại lớn hơn

GTGS cúa

háng hóa

C/lệch dinh giá

lại < GTGS cùa,

hàng hóa

Nhận vón góp liên doanh.

liên kết bang háng hố. nhũn

von cua d

Sơ đồ 1.1: So’ đồ chữ T tk 156

Tk 511: Doanh thu bản hàng và cung cấp dịch vụ.

10

Tk 511 phản ánh số doanh thu thực tế của hoạt động kinh doanh trong kỳ bao

gồm cả doanh thu bán HH, sản phẩm và cung cấp dịch vụ của DN trong một kỳ kế

toán.

Bảng 1.2: Ket cấu và nội dung phản ánh của tài khoản 511

Bên có

Bên nợ

Các khoản thuế gián thu phải nộp

-

-

(GTGT, TTĐB, XK, BVMT)

-

Các khoản giảm trừ doanh thu

-

Ket chuyến doanh thu thuần vào tk

Doanh thu bán sản phẩm, HH, bất

động sản đầu tư và cung cấp dịch vụ của

DN thực hiện trong kỳ kế toán.

911 “Xác định kết quả kinh doanh”

Tk 511 khơng có sồ dư cuối kỳ

Tk 511 có 6 tk cấp 2:

Tk 5111: Doanh thu bán HH.

-

Tk 5112: Doanh thu bán các thành phẩm.

-

Tk 5113: Doanh thu cung cấp dịch vụ.

Tk 5114: Doanh thu trợ cấp, trợ giá.

Tk 5117: Doanh thu kinh doanh bất động sản đầu tu.

Tk 5118: Doanh thu khác.

11

TK333

IK 111.112.131

TK51.1

Thuế XK.thuế TTĐB.phái

Đơn vị áp dụng pp trực tiếp

nộp NSNN.thuê GTGT

dơn VI áp dụng >

pp khấu trừ

TK521.531.532

Cuối kv K c Các khoán giai^

trừ doanh thu

TK9II

Cuối kỳ

k/c DT thuần

TK 333(1)

Thue GTGT

đâu ra

Các khoán giam trừ doanh hu phát sinh trong kỳ

Sơ đồ 1.2: Sơ đồ chữTtk511

Tk 521: Các khoản giám trừ doanh thu:

•

Tk 521 là tk dùng đê ghi nhận các khoản điều chỉnh giảm doanh thu bán hàng và

cung cấp dịch vụ phát sinh trong kỳ.

Bảng 1.3: Kết cấu và nội dung phản ánh của tài khoản 521

Bên nợ

-

Số chiết khấu thương mại đã chấp

nhận thanh toán cho KH

-

Số giảm giá hàng bán đã chấp thuận

cho người mua hàng

-

Doanh thu của hàng bán bị trả lại,

đã trả lại tiền cho người mua hoặc tính

Bên có

-

Cuối kỳ kế tốn, kết chuyển toàn

bộ số chiết khấu thương mại, giảm giá

hàng bán, doanh thu của hàng bán bị trả

lại sang tk 511 “Doanh thu bán hàng và

cung cấp dịch vụ” để xác định doanh

thu thuần của kỳ báo cáo.

trừ vào khoản phải thu KH về số sản

phẩm, HH đã bán

Tk 521 không có số dư cuối kỳ

12

111,112,131

TK 521 - Các khoán giám trừ doanh thu

r

511

Khi phát sinh các khoan CK.TM. GGHBV Kết chuyên CKTM. GGHB,

hài!2 bán bị trã lại

háng bán bị trà lại

333

Giâm các

phải nộp

Sơ đồ 1.3: Sơ đồ chữ T tk 521

Tk 521 - Các khoản giảm trừ doanh thu: Có 3 tk chi tiết (cấp 2) như sau:

-

Chiết khấu thương mại - Tk 5211: Khoản bán giảm giá niêm yết cho người mua

với khối lượng lớn;

Hàng bán bị trả lại - Tk 5212: Khoản giảm cho người mua khi sản phẩm, HH

kém, mất phẩm chất hoặc sai quy cách theo các điều khoản trong hợp đồng kinh tế đã

giao kết;

Giảm giá hàng bán - Tk 5213: Người mua trả lại do các nguyên nhân: HH bị

kém, mất phẩm chất, không đúng quy cách, chủng loại, vi phạm các cam kết, vi phạm

họp đồng kinh tế...;

•

Tk 632: Giá von hàng bản

Tk 632: là tk dùng để theo dõi giá gốc của HH bán ra, hao hụt HH do cơng ty

chịu trách nhiệm, chi phí dự phòng giảm giá hàng tồn kho,..

13