Kế toán bán hàng tại công ty sản xuất thương mại dịch vụ xuất nhập khẩu an vy

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.98 MB, 80 trang )

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TẤT THÀNH

KHOA TÀI CHÍNH -KÉ TỐN

NGUYEN TAT THANH

KHĨA LUẬN TỐT NGHIỆP

ĐÈ TÀI: KẾ TỐN BÁN HÀNG TẠI CƠNG TY

SẢN XUẤT - THƯƠNG MẠI - DỊCH vụ - XUẤT

NHẬP KHẨU AN VY

GVHD : ThS TÔ LÊ NGUYÊN KHOA

SVTH : NGUYỀN THỊ THẢO ANH

MSSV : 1811546086

LỚP

: 18DKT1C

TP. HCM, tháng 08 năm 2021

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TẤT THÀNH

KHOA TÀI CHÍNH -KÉ TỐN

NGUYEN TAT THANH

KHĨA LUẬN TỐT NGHIỆP

ĐÈ TÀI: KẾ TỐN BÁN HÀNG TẠI CƠNG TY

SẢN XUẤT - THƯƠNG MẠI - DỊCH vụ - XUẤT

NHẬP KHẨU AN VY

GVHD : ThS TÔ LÊ NGUYÊN KHOA

SVTH : NGUYỀN THỊ THẢO ANH

MSSV : 1811546086

LỚP

: 18DKT1C

TP. HCM, tháng 08 năm 2021

LỜI CẢM ƠN

Đe hồn thành khố luận tốt nghiệp chun đề Ke tốn bán hàng tại Cơng ty

TNHH sx TM DV XNK An Vy trước hết em xin gửi đến q thầy; cơ trong khoa

Tài chính- Ke tốn trường Đại học Nguyền Tất Thành lời cảm ơn chân thành nhất.

Đặc biệt, em xin gởi đen cô Tô Lê Nguyên Khoa, người đã hướng dần và tận

tình chỉ bảo, giúp đờ em hồn thành khố luận tốt nghiệp lời cảm ơn sâu sắc nhất.

Em xin chân thành cảm ơn Ban lãnh đạo, các phịng ban của Cơng ty TNHH

sx TM DV XNK An Vy, đã tạo điều kiện thuận lợi cho em được tìm hiểu kiến thức

thực tiễn trong suốt quá trình thực tập tại cơng ty.

Nhà trường đà tạo cho em có cơ hội được thực tập nơi mà em u thích, đe em

có the áp dụng những kiến thức mà thầy cô đã dạy vào thực tế. Qua công việc thực

tập em nhận ra nhiều điều mới mẻ và bồ ích trong việc kinh doanh để giúp ích cho

cơng việc sau này của bản thân.

Vì kiến thức bản thân cịn hạn chế, trong q trình thực tập, hồn thiện đề tài

em khơng tránh khỏi những sai sót, kính mong nhận được những ý kiến đóng góp từ

thầy cơ cũng như cán bộ cơ sở thực tập đe em có the hồn thiện hơn bài khóa luận tốt

nghiệp của mình.

Cuối cùng em kính chúc q thầy, cơ dồi dào sức khoẻ và thành cơng trong sự

nghiệp cao q. Đồng kính chúc các cô, chú, anh, chị trong Công ty TNHH sx TM

DV XNK An Vy luôn dồi dào sức khoẻ, đạt được nhiều thành công tốt đẹp trong công

việc

Chân thành cảm ơn!

1

NHẬN XÉT

(CỦA GIẢNG VIÊN HƯỚNG DẢN)

1/ Trình độ lý luận:..........................................................................................................

2/ Kỳ năng nghề nghiệp:................................................................................................

3/ Nội dung báo cáo:.......................................................................................................

4/ Hình thức báo cáo:......................................................................................................

Điểm................................................................

TP.HCM, ngày thảng năm 2021

NHẬN XÉT

(CỦA GIẢNG VIÊN PHẢN BIỆN)

1/ Trình độ lý luận:..........................................................................................................

2/ Kỳ năng nghề nghiệp:................................................................................................

3/ Nội dung báo cáo:.......................................................................................................

4/ Hình thức báo cáo:......................................................................................................

Điểm................................................................

TP.HCM, ngày thảng năm 2021

MỤC LỤC

LỜI CẢM ƠN............................................................................................................ í

NHẬN XÉT............................................................................................................... ii

NHẬN XÉT.............................................................................................................. iỉi

MỤC LỤC................................................................................................................ iv

PHỤ LỤC............................................................................................................... viii

DANH MỤC CÁC BẢNG BIẾU, sơ ĐÒ, BIẾU ĐỒ....................................... viiii

KÝ HIỆU CÁC CỤM TÙ VIẾT TẮT.................................................................ix

LỜI MỞ ĐẦU........................................................................................................... X

CHƯƠNG 1:............................................................................................................. 1

Cơ SỞ LÝ LUẬN VỀ KẾ TOÁN BÁN HÀNG..................................................... 1

1.1. Các khái niệm nền tảng liênquan đến Ke toán bán hàng............................. 1

1.1.1. Khái niệm về kế toán bán hàng............................................................................. 1

1.1.3. Vai trị và nhiệm vụ cùa kế tốn bán hàng.......................................................... 2

1.2 Ý nghĩa và sự cần thiết của kế tốn bán hàng.............................................. 4

1.3. Luật, chuẩn mực và thơng tư có liên quan................................................... 7

1.3.1. Luật kế tốn............................................................................................................. 7

1.3.2. Chuẩn mực kế tốn................................................................................................. 7

1.3.3. Thơng tư áp dụng................................................................................................ 10

CHƯƠNG 2:........................................................................................................... 18

THỤC TỂ CÔNG TÁC BÁN HÀNG TẠI CÔNG TY TNHH........................... 18

sx - TM - DV- XNK AN VY.................................................................................18

2.1 Giới thiệu về công ty...................................................................................... 18

2.1.1 Giới thiệu chung về công ty..................................................................................18

2.1.2 Đặc điểm về bộ máy quản lý doanh nghiệp....................................................... 20

2.1.3 So đồ tổ chức phịng kế tốn............................................................................... 21

2.2 Đặc điểm và chính sách kế tốn................................................................... 23

IV

2.2.1 Chế độ kế tốn và hình thức kế tốn áp dụng.................................................... 23

2.2.2 Các chính sách kế tốn áp dụng (trong trường họp doanh nghiệp hoạt động liên

tục)

24

2.2.3 Hình thức sổ kế tốn........................................................................................... 25

2.3 Thực tế cơng tác kế tốn bán hàng tại công ty TNHH sx - TM - DV - XNK

An Vy...................................................................................................................... 27

2.3.1 Mô tả về công việc ke tốn.................................................................................. 27

2.3.2 Ket quả cơng việc.................................................................................................32

2.3.4 Kiểm tra kết quả cơng việc................................................................................... 35

2.4 . Cơng việc khác (Ke tốn cơng nợ).............................................................. 35

2.4.1 u cầu ciia cơng việc.................................................................................. 35

2.4.2 Trình tự tiến hành........................................................................................36

CHƯƠNG 3:........................................................................................................... 40

NHẬN XÉT VÀ GIẢI PHÁP HOÀN THIỆN CƠNG TÁC KỂ TỐN BÁN

HÀNG TẠI CƠNG TY TNHH SẢN XUẮT - THƯƠNG MẠI - DỊCH vụ XUẤT NHẬP KHÁU AN VY................................................................................ 40

3.1 Sự cần thiết và yêu cầu hồn thiện về cơng tác kế tốn bán hàng tại công ty

TNHH sx- TM - DV - XNK An Vy.................................................................... 40

3.1.1 Sự cần thiết về cơng tác kế tốn bán hàng tại công ty TNHH sx - TM - DV XNK An Vy...................................................................................................................... 40

2.1.2 u cầu hồn thiện về cơng tác kế tốn bán hàng tại cơng ty TNHH sx - TM

- DV - XNK An Vy........................................................................................................ 42

3.2 Giải pháp về bộ máy kế tốn và cơng tác kế tốn tại công ty TNHH sx - TM

-DV-XNK An Vy................................................................................................ 42

3.2.1 Giải pháp về công tác to chức bộ máy kế tốn..................................................42

3.2.2 Giải pháp về cơng tác kế tốn bán hàng tại công ty TNHH sx - TM - DV -

XNK An Vy...................................................................................................................... 43

Giải pháp về sổ kế toán...........................................................................................44

KẾT LUẬN............................................................................................................. 45

V

DANH MỤC TÀI LIỆU THAM KHẢO

23

VI

PHỤ LỤC

Phụ lục 01: Bảng báo giá................................................................................................... 1

Phụ lục 02: Đon đặt hàng................................................................................................... 2

Phụ lục 03: Phiếu xuất kho................................................................................................. 3

Phụ lục 04: Hoá đon GTGT số 0000050 .........................................................................4

Phụ lục 05: Phiếu giao hàng..............................................................................................5

Phụ lục 06: Phiếu xuất kho................................................................................................ 5

Phụ lục 07: Hoá đơn GTGT 0000051 .............................................................................. 6

Phụ lục 08: Phiếu thu......................................................................................................... 7

Phụ lục 09: Phiếu xuất kho................................................................................................. 7

Phụ lục 10: Hoá đơn GTGT 0000361 .............................................................................. 8

Phụ lục 11 : Phiếu xuất kho................................................................................................9

Phụ lục 12: Hoá đơn GTGT 0000053.............................................................................10

Phụ lục 13: sổ nhật ký chung........................................................................................... 11

Phụ lục 14: sổ nhật ký chung........................................................................................... 12

Phụ lục 15: sổ cái tài khoản 632..................................................................................... 13

Phụ lục 16 : sổ cái tài khoản 1561................................................................................ 14

Phụ lục 17: sổ chi tiết vật liệu, dụng cụ........................................................................ 15

Phụ lục 18: số chi tiết vật liệu, dụng cụ........................................................................ 15

Phụ lục 19: sổ chi tiết tài khoản 33311 ........................................................................ 16

Phụ lục 20 : sổ chi tiết tài khoản 5111.......................................................................... 16

Phụ lục 21: sổ chi tiết TK 131.........................................................................................17

Phụ lục 22: Bảng tông hợp sô dư công nợ..................................................................... 18

Phụ lục 23 : Báo cáo kết quả hoạt độngkinh doanh......................................................20

Phụ lục 24: Thuyết minh báo cáo tài chính....................................................................20

vii

DANH MỤC CÁC BẢNG BIẾU, sơ ĐỒ, BIẾU ĐỒ

SÓ HIỆU

2.1

SỐ HIỆU

1 1

TÊN HÌNH ẢNH

Hình ảnh minh hoạ ngành nghề kinh doanh của cơng ty

TÊN Sơ ĐỊ

Sơ đo kế tốn bán hàng theo phương pháp kê khai

TRANG

19

TRANG

5

1 .1

thường xuyên

Sơ đồ giá vốn hàng bán theo phương pháp kê khai

6

1.2

thường xuyên

2.1

To chức bộ máy quản lý của công ty TNHH An Vy

21

2.2

To chức bộ máy kế tốn tại cơng ty TNHH An Vy

22

Trình tự ghi sổ kế tốn theo hình thức kế tốn trên máy

26

2.3

tính

3.1

SĨ HIỆU

Trình tự ln chuyển chứng từ

TÊN LUU ĐỒ

41

TRANG

2.1

Quy trình luân chuyến chứng từ doanh thu bán hàng

29

2.2

Lưu đo quy trình cơng việc kế tốn cơng nợ phải thu

37

viii

KÝ HIỆU CÁC CỤM TÙ VIÉT TẤT

TỪ VIẾT TẮT

GIẢI THÍCH

BCTC

Báo cáo tài chính

DV

Dịch vụ

ĐĐH

Đon đặt hàng

GTGT

Giá trị gia tăng

HH

Hàng hố

KH

Khách hàng

ỌĐ-BTC

Quyết định- Bộ Tài chính

sx

Sản xuất

TM

Thương mại

TNDN

Thu nhập doanh nghiệp

TNHH

Trách nhiệm hữu hạn

TT-BTC

Thơng tư- Bộ Tài chính

VNĐ

Việt Nam đồng

XNK

Xuất nhập khẩu

IX

LỜI MỞ ĐÀU

Hiện nay, nền kinh tế Việt Nam có nhiều chuyến biến rõ rệt cùng với sự phát

triển của nền kinh tế thị truờng, có thể có những cơ hội nhưng cũng có thể sè gặp rất

nhiều thách thức. Việt Nam đang phải đương đầu với rất nhiều thử thách về các vấn

đề chính trị, xà hội và nhất là kinh tế. Trong giai đoạn hiện nay, khi Việt Nam đã là

thành viên chính thức của Tố chức thương mại thế giới càng phải cố gắng hơn nữa

đe có thể đương đầu với những khó khăn khi hội nhập với nhiều quốc gia trong cộng

đồng kinh tế này. Đe có thể cạnh tranh, đứng vững và phát triển nền kinh tế phải có

những biến đổi tích cực nhất định cả về chiều rộng lần chiều sâu.

Trên thực tế cho thấy bất cứ doanh nghiệp sản xuất kinh doanh nào cũng mong

muốn hàng hóa của mình được tiêu thụ và có the đem lại lợi nhuận cao nhất sau khi

đã loại trừ các chi phí có liên quan. Cơng tác kế toán “bán hàng” là khâu cuối cùng

và quan trọng nhất đối với sự tồn tại và phát triển của Cơng ty. Chính vì thế kế tốn

bán hàng đã trở thành công cụ đắc lực giúp các nhà quản lý có được cái nhìn chính

xác về tình hình hoạt động của doanh nghiệp đế từ đó đưa ra các quyết định kinh

doanh hợp lý.

Thấy được tầm quan trọng cũng như lợi ích của việc thực hiện bán hàng mang

lại cho Cơng ty, sau một thời gian tìm hiểu thực tế tại Công ty TNHH sx - TM - DV

- XNK An Vy, em đã quyết định chọn đề tài: “ Ke tốn bán hàng tại Cơng ty TNHH

sx- TM-DV- XNK An Vy” làm đề tài cho khóa luận tốt nghiệp của mình.

Khố luận gồm gồm 3 chương chính như sau:

Chương 1 : Cơ sở lý luận về kế toán bán hàng

Chương 2: Thực tế công tác bán hàng tại Công ty TNHH sx - TM - DV - XNK

An Vy

Chương 3: Nhận xét và giải pháp hồn thiện cơng tác kế tốn bán hàng tại Cơng

ty TNHH sx - TM - DV - XNK An Vy

X

CHƯƠNG 1:

Cơ SỞ LÝ LUẬN VÈ KẾ TOÁN BÁN HÀNG

1.1.

Các khái niệm nền tảng liên quan đến Ke toán bán hàng

1.1.1. Khải niệm về kế toán bán hàng

Bán hàng là nền tảng trong kinh doanh đó là sự gặp gờ của người bán và người

mua ở những nơi khác nhau giúp doanh nghiệp đạt được mục tiêu bán được hàng hố

tăng doanh thu;

Bán hàng là q trình liện hệ với khách hàng tiềm năng để tìm hiểu về nhu cầu

khách hàng, trình bày và chứng minh tính năng đặc biệt của hàng hoá, đàm phán mua

bán, giao hàng và thanh tốn.

Bán hàng cịn là q trình doanh nghiệp chuyển quyền sở hữu về sản phẩm,

hàng hoá, dịch vụ cho người mua và được người mua thanh toán, hoặc chấp nhận

thanh toán

> về mặt kinh tế: bản chất của bán hàng chính là sự thay đoi hình thái von của

hàng hố: Hàng hố của doanh nghiệp được chuyến từ hình thái hiện vật sang hình

thái tiền tệ

> về mặt to chức: bán hàng là quá trình kinh tế bao gồm từ việc to chức đến việc

trao đoi mua hàng hố thơng qua các khâu nghiệp vụ doanh nghiệp thương mại.

1.1.2 Đặc điểm và phân loại

Đặc điểnt

Quá trình bán hàng là sự mua bán có thoả thuận giừa doanh nghiệp đồng ý bán

và khách hàng đồng ý mua;

Doanh nghiệp giao cho khách hàng một lượng hàng hoá và nhận được từ khách

hàng một khoản tiền hoặc một khoản nợ phải thu. Khoản tiền này được gọi là doanh

thu bán hàng, dùng đe bù đắp các khoản chi phí bỏ ra trong quá trình kinh doanh. Căn

cứ vào số tiền hay khoản nợ mà khách hàng chấp nhận trả sẽ hạch toán kết quả kinh

doanh trong kỳ doanh nghiệp

1

Phãn loại

Phương thức bán hàng: Gom 2 phương thức là bán buôn và bán lẻ

- Bán buôn: Là việc bán sản phấm của doanh nghiệp cho các doanh nghiệp khác,

các cửa hàng, đại lý... với số lượng lớn để các đơn vị tiếp tục bán cho các tổ chức

khác hay phụ vụ cho việc khác nhằm đáp ứng nhu cầu kinh tế

-

Bán lẻ : Phương thức bán lẻ có thể thực hiện dưới các hình thức sau

+Phương thức bán hàng thu tiền tập trung: là hình thức bán hàng mà nghiệp vụ

thu tiền và nghiệp vụ giao hàng tách rời nhau. Nhân viên thu ngân có nhiệm vụ viết

hố đơn thu tiền và giao cho khách hàng đến nhận hàng ở quầy do nhân viên bán

hàng giao. Do có việc tách rời giữa người bán và người thu tiền như vậy sẽ tránh được

sai sót, mất mát hàng hố và tiền.

+Phương thức bán hàng thu tiền trực tiếp: Nhân viên bán hàng trực tiếp thu tiền

và giao hàng cho khách hàng. Cuối ngày nhân viên bán hàng kiểm tiền làm giấy nộp

tiền, kiểm kê hàng hố hiện cịn ở quầy và xác định lượng hàng hoá sản xuất ra trong

ngày. Sau đó lập báo cáo bán hàng để xác định doanh số bán, đối chiếu với sô tiền đà

nộp theo giấy nộp tiền.

Phương thức thanh toán

- Thanh toán trực tiếp bằng tiền mặt: Việc chuyển giao quyền sở hữu sản phẩm,

hàng hoá, dịch vụ cho khách hàng và việc thu tiền được thực hiện đong thời. Hình

thức này thường được cơng ty áp dụng cho những hố đơn thanh tốn có giá trị dưới

triệu đong và thường cho khách lẻ

- Thanh toán theo phương thức chuyển khoản qua ngân hàng: Áp dụng cho các

đơn đặt hàng có giá trị lớn, các khách hàng ở xa cũng thuận tiện. Đây là phương thức

thanh tốn phố biến và được Cơng ty khuyến khích sử dụng vì sự an tồn, nhanh

chóng, tiện lợi.

- Thanh tốn trả chậm: Là hình thức thanh tốn cho khách hàng nợ hoặc cấn trừ

cơng nợ

1.1.3. Vai trị và nhiệm vụ của ke tốn bán hàng

Vai trị của kế toán bản hàng

2

- Bán hàng giúp cho hàng hoá được lưu chuyển từ nhà sản xuất đến người tiêu

dùng; luân chuyến hàng hố từ nơi dư thừa đến nơi có nhu cầu

-

Bán hàng cịn đóng vai trị giúp lưu thơng tiền tệ trong bộ máy kinh tế

- Bán hàng mang về lợi ích cho cả người mua lần người bán. Với người mua lợi

ích của họ là có được sản phẩm cịn với người bán họ nhận được lợi nhuận từ kinh

doanh.

- Chỉ có thơng qua việc bán hàng thì giá trị của hàng hố dịch vụ mới có điều

kiện đế thực hiện mục đích cùa nền sản xuất hàng hố và q trình tái sản xuất kinh

doanh khơng ngừng mở rộng. Doanh thu hàng bán sè bù đắp được các chi phí bỏ ra,

đồng thời kết quả bán hàng sẽ quyết định kết quả kinh doanh của doanh nghiệp.

- Bán hàng góp phần nâng cao năng xuất lao động, phục vụ sản xuất tiêu dùng

và đời sống xã hội. Nhờ có hoạt động bán hàng, hàng hoá được đưa đến tay người

tiêu dùng, việc tiêu thụ hàng hố cịn góp phần cân đối giữa sản xuất và tiêu dùng.

Nhiệm vụ của kế tốn bủn hàng

Nhằm phát huy vai trị của kế tốn trong cơng tác quản lý hoạt động sản xuất

kinh doanh, kế toán bán hàng cần thực hiện tốt những nhiệm vụ sau:

- Phản ánh, ghi chép đầy đủ, kịp thời, chi tiết khối lượng hàng hoá dịch vụ mua

vào, bán ra, tồn kho cả về số lượng, chất lượng và giá trị.

- Kiểm tra, giám sát tình hình thực hiện chỉ tiêu kế hoạch bán hàng, doanh thu

bán hàng của đơn vị, tình hình thanh tốn tiền bán hàng, nộp thuế với nhà nước.

- Phản ánh kịp thời doanh thu bán hàng để xác định kết quả bán hàng, đôn đốc,

kiểm tra, đảm bảo thu đủ và kịp thời tiền bán hàng, tránh vị chiếm dụng vốn bất hợp

lý-

- Cung cấp thơng tin chính xác, trung thực, lập quyết toán đầy đủ kịp thời đe

đánh giá đúng hiệu quả kinh doanh cũng như tinh hình thực hiện nghĩa vụ với nhà

nước

3

1.2 Ý nghĩa và sự cần thiết của kế toán bán hàng

Bán hàng là yếu tố khách quan nó quyết định sự tồn tại và phát triển của doanh

nghiệp trên thị trường và có ý nghĩa vơ cùng quan trọng tron nền kinh tế nói chung

và doanh nghiệp nói riêng.

- Đối với nền kinh tế quốc dân: Bán hàng có tác dụng đến cung cầu thị trường,

bán hàng là điều kiện để tái sản xuất xã hội, thông qua thị trường bán hàng góp phần

cân đối giữa sản xuất và tiêu dùng, giữa nhu cầu tiêu dùng và khả năng thanh toán,

đảm bảo cân đối các ngành, các lĩnh vực trong toàn ngành kinh tê quốc dân.

- Đối với doanh nghiệp: Bán hàng là giai đoạn cuối cùng để tuần hoàn vốn kinh

doanh. Trong cơ chế thị trường bán hàng là một nghệ thuật, lượng hàng hoá bán được

là nhân tố trực tiếp làm thay đổi lợi nhuận của doanh nghiệp, nó thể hiện sức mạnh

của doanh nghiệp trên thị trường, là cơ sở để đánh giá trình độ quản lý, hiệu quả kinh

doanh của doanh nghiệp. Ngoài ra hoạt động bán hàng còn thế hiện mối quan hệ của

doanh nghiệp đối với khách hàng. Vì vậy, thực hiện tốt khâu bán hàng là biện pháp

tốt nhất giúp doanh nghiệp phát triển và đứng vừng trên thị trường.

Quá trình bán hàng có thể chia thành nhiều giai đoạn, song tập trung chủ yếu

vào khâu chi phí và bán hàng. Chi phí chi ra đe có được so hàng đem bán ra. Phần

chênh lệch giữa doanh thu và chi phí là kết quả bán hàng được biểu hiện qua lợi

nhuận. Ket quả bán hàng là bộ phận quan trọng nhất trong kết quả kinh doanh của

doanh nghiệp. Hàng hoá được bán nhanh chóng sè làm tăng vịng quay của vốn, đảm

bảo thu hồi nhanh, trang trải được chi phí, đảm bảo được lợi nhuận.

Vì vậy, tố chức quá trình bán hàng tốt là cơ sở để có kết quả bán hàng cao,

giúp doanh nghiệp tăng vòng quay vốn lưu động, tăng luân chuyến hàng hoá trong

kỳ, đem lại kết quả cao trong kinh doanh. Bên cạnh đó kết quả bán hàng cịn là chi

tiêu tài chính doanh nghiệp. Neu tình hình tài chính tốt, doanh nghiệp sè có điều kiện

tham gia thị trường vốn, nâng cao năng lực tài chính.

4

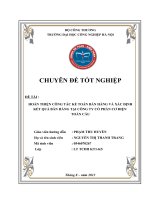

Sơ đồ hạch toán tống hợp chữ T

111, 112,

141, 151, 331

632

156 - Hàng hỗ

Xuất hãng hố dế bán. trao đỏi. biếu tặng.

Nhập kho háng hoá mua

ngoải, chi phi thu

mua

khuyên mại, quang cáo, tra lương

Giá trị háng hóa ú đọng khơng cần dùng

khi thanh lý, nhượng bân

211, 241,641,642

I 33

Neu được

khầụ trữ

Xuál hừng hóu tiêu dùng nội bộ, biéu tụng,

khuyển mại. quang cảo khơng thu liền

thuế GTGT

Xuất kho hàng hóa cho đơn vj hạch toán

phụ thuộc

333

3333

1 5 7

Thuế nhập khâu phai nộp

Xuầt hàng hoá gưi đi bán, gưi bán dại

lý. ký gửi

333 1 2

I 54

Xuắt HH thuê ngoài gia cõng, chế biến

'1 huề GTGT háng hoá nhập

khâu phái nộp

221,222

33 3 2

Xuằt HH góp vổn vào cõng ty con, cơng ty~

Thuế TTDB hãng hoá nhập

khâu phái nộp

liên doanh, cty liên kêt

8 1 I

3 33 8

C/lệch đánh giíi

1 ai < GTCiS cua

Thue BVMT hàng hỗ nhịip

khâu phai nộp

háng hóa

711

I 54

Nhập kho hãng hố giao gia

cơng, ché biên

4 11

Cdêch danh

giá lui lịn hơn

GTGS cua háng hóa

Nhận vốn góp liên doanh.

liên kêt bâng háng hố

Sơ đồ 1.1: Sơ đồ kế toán bán hàng theo phương pháp kê khai thường xuyên

5

Sơ đồ số 84a

KỂ 1 OÁN GIÁ VÕN HÀNG BÁN

(Theo phiromg pháp kê khai thường xuyên)

154. 155,

156. 157

632

Giá vốn hàng bán

Tri giá vốn cua san phàm, háng hóa,

dịch vụ, xuất bán

911

Kết chuyển giá vốn hãng

bán và các c phi khi xãc

định kèt qua kinh doanh

138. 152. 153

155, 156,.

Phần hao hụt, mất mát hãng tồn kho

dược tinh váo giá vốn háng bán

154

Giá thành thực tế cua san phàm chuyên

155, 156

Hảng bán bị trà lại nhập

kho

thành TSCĐ sư dụng cho SXKD

Chi phi sxc vượt quá mức binh thiwyg

tinh vào giá vốn hàng bán

217

2294

Bán bat dộng san đáu tư

Hồn nhập dụ phóng

giam giá hàng tịn kho

2147

-1MLK

»

Trích khau hao bat

động san đầu tư

111, 112,331,334

Chi phí phát sinh liên quan đến BĐSĐT

khơng đựực ghi tâng giã trị BĐSĐT

242

Nếu được phân bó dằn

i nch lập dự phóng giam giá *

1

Sơ đồ 1.2 Sơ đồ giá vốn hàng bán theo phương pháp kê khai thường xuyên

6

1.3 . Luật, chuẩn mực và thơng tư có liên quan

1.3.1. Luật kế toán

- Luật kế toán số 88/2015/QH13 được Quốc hội ban hành ngày 20 tháng 11 năm

2015 quy định về nội dung cơng tác kế tốn, to chức bộ máy kế toán, người làm ke

toán, hoạt động kinh doanh dịch vụ kế toán, quản lý nhà nước về kế tốn và tổ chức

nghề nghiệp về kế tốn; có hiệu lực từ ngày 01 tháng 01 năm 2017.

- Luật Thuế giá trị gia tăng số 13/2008/ỌH12 ngày 03 tháng 06 năm 2008 do

Quốc hội ban hành, Luật này quy định về đối tượng chịu thuế, đối tượng không chịu

thuế, người nộp thuế, căn cứ và phưong pháp tính thuế, khấu trừ và hồn thuế giá trị

gia tăng; có hiệu lực từ ngày 01 tháng 01 năm 2009

- Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 ngày 03 tháng 06 năm

2008 do Quốc hội ban hành, Luật này quy định về người nộp thuế, thu nhập chịu thuế,

thu nhập được miền thuế, căn cứ tính thuế, phương pháp tính thuế và ưu đãi thuế thu

nhập doanh nghiệp có hiệu lực từ ngày 01 tháng 01 năm 2009.

- Luật Doanh nghiệp so 59/2020/QH14 do Quốc hội ban hành vào ngày

17/6/2020 quy định về việc thành lập, tổ chức quản lý, tổ chức lại, giải thể và hoạt

động có liên quan của doanh nghiệp bao gồm công ty TNHH, công ty cổ phần, cơng

ty hợp danh và doanh nghiệp tư nhân, có hiệu lực thi hành từ ngày 01/01/2021.

1.3.2. Chuẩn mực kế toán

Trong hoạt động bán hàng, kế toán sẽ phải ghi nhận cả doanh thu và giá von.

Đe biết được khi nào doanh thu sẽ được ghi nhận hay hạch toán giá vốn ra sao, cần

tuân thủ theo các nguyên tắc được quy định trong các Chuẩn mực kế tốn có liên

quan:

-Chuẩn mực kế toán VAS 01 Chuẩn mực Chung theo Quyết định số

165/2002/QĐ-BTC ngày 31/12/2002 và Thông tư số 161/2007/TT-BTC ngày

31/12/2007 của Bộ trưởng Bộ Tài chính.

Chuẩn mực kế tốn số 01 “Chuẩn mực chung” có nêu những nguyên tắc kế

tốn cơ bản trong đó ngun tắc chi phoi đến kế toán bán hàng khi ghi nhận doanh

7

thu là nguyên tắc phù hợp và nguyên tắc thận trọng, những yếu tố của báo cáo tài

chính, và ghi nhận các yếu tố của báo cáo tài chính trong đó có ghi nhận doanh thu

và thu nhập khác. Nguyên tắc phù hợp chi phối đến kế toán bán hàng là: việc ghi nhận

một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan tạo

đến doanh thu đó. Cịn ngun tắc thận trong quy định doanh thu chỉ được ghi nhận

khi có các bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế, chi phí phải

được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

- Chuẩn mực kế toán VAS 02 Hàng tồn kho theo Quyết định số 149/2001QĐBTC ngày 31/12/2001 của Bộ trưởng Bộ Tài Chính có hiệu lực từ ngày 01/01/2003

Trong chuẩn mực VAS so 02 “Hàng tồn kho” quy định và hướng dẫn các

nguyên tắc và phương pháp kế toán hàng ton kho như: xác định giá trị hàng ton kho,

cách lập dự phòng giảm giá hàng tồn kho, cách hạch

tốn, phương pháp tính giá trị hàng tồn kho làm cơ sở ghi so kế tốn và lập báo cáo

tài chính.

về ngun tắc, hàng tồn kho của doanh nghiệp được tính theo giá gốc. Trường

hợp giá trị thuần có the thực hiện được thấp hơn giá gốc thì phải tính theo giá trị

thuần có thể thực hiện được. Giá gốc hàng tồn kho: bao gồm chi phí mua, chi phí chế

biến và chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm

và trạng thái hiện tại. Khi bán hàng, việc xác định giá hàng xuất bán được áp dụng

theo một trong các phương pháp sau:

+ Phương pháp tính theo giá thực tế đích danh: là xác định giá xuất kho từng

loại hàng hoá theo giá thực tế cùa từng lần nhập, từng nguồn nhập cụ thể. Phương

pháp này thường được áp dụng đối với doanh nghiệp có ít loại mặt hàng, các mặt

hàng thường có giá trị lớn hoặc mặt hàng ổn định và nhận diện được.

+ Phương pháp nhập trước - xuất trước (FIFO) dựa trên giả định là hàng tồn kho

được mua trước hoặc sản xuất trước thì được xuất trước, và hàng ton kho còn lại cuối

kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp

này thì giá trị hàng xuất khko được tính theo gía của lơ hàng nhập kho ở thời diem

đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập

kho ở thời điểm cuối kỳ hoặc gần cuối kỳ.

8

+ Phương pháp nhập sau - xuất trước (LIFO) áp dụng dựa trên giả định là hàng

tồn kho được mua sau thì được xuất trước, và hàng ton kho cịn lại cuối kỳ là hàng

tồn kho được mua hoặc sản xuất trước đó. Theo phương pháp này thì giá trị hàng xuất

kho được tính theo giá của lơ hàng nhập sau hoặc gần sau cùng, giá trị của lô hàng

tồn kho được tính theo giá cùa hàng nhập kho đầu kỳ hoặc gần đầu kỳ còn tồn kho.

+ Phương pháp bình qn gia quyền (liên hồn, cuối kỳ): Theo phương pháp

này giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại

hàng tồn kho tương tự đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản

xuất trong kỳ. Giá trì trung bình có thể được tính theo thời kỳ hoặc vào mồi khi nhập

một lô hàng về, phụ thuộc vào tình hình cùa doanh nghiệp.

- Chuẩn mực ke tốn VAS 14 Doanh thu và thu nhập khác theo Quyết định số

149/2001/QĐ-BTC ngày 31/12/2002 và Thông tư số 161/2007/TT-BTC ngày

31/12/2007 của Bộ trưởng Bộ Tài chính.

Theo Chuẩn mực kế tốn số 14: Doanh thu và thu nhập khác (Ban hành và công bố

theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng

Bộ Tài chính)

Đoạn 4: Nội dung chuẩn mực

Doanh thu chỉ bao gồm tong giá trị của các lợi ích kinh tế doanh nghiệp đã thu được

hoặc sẽ thu được. Các khoản thu hộ bên thứ ba khơng phải là nguồn lợi ích kinh tế,

khơng làm tăng vốn chủ sở hữu của doanh nghiệp sè không được coi là doanh thu (Ví

dụ: Khi người nhận đại lý thu hộ tiền bán hàng cho đơn vị chủ hàng, thì doanh thu

của người nhận đại lý chỉ là số tiền hoa hồng được hưởng). Các khoản góp vốn của

cố đông hoặc chủ sở hữu làm tăng vốn chủ sở hữu nhưng khơng là doanh thu.

(Chuẩn mực kế tốn VAS 14)

Đoạn 5, 6, 7, 8: Xác định doanh thu

Doanh thu được xác định theo giá trị hợp lý của các khoản đã thu hoặc sẽ thu được.

Doanh thu phát sinh từ giao dịch được xác định bởi thỏa thuận giữa doanh nghiệp

với bên mua hoặc bên sử dụng tài sản. Nó được xác định bằng giá trị họp lý của các

khoản đã thu được hoặc sè thu được sau khi trừ (-) các khoản chiết khấu thương mại,

chiết khấu thanh toán, giảm giá hàng bán và giá trị hàng bán bị trả lại.

9

Đối với các khoản tiền hoặc tương đương tiền không được nhận ngay thì doanh thu

được xác định bằng cách quy đổi giá trị danh nghĩa của các khoản sẽ thu được trong

tương lại về giá trị thực tế tại thời điểm ghi nhận doanh thu theo tỷ lệ lãi suất hiện

hành. Giá trị thực tế tại thời điểm ghi nhận doanh thu có the nhỏ hơn giá trị danh

nghĩa sẽ thu được trong tương lai.

Khi hàng hóa hoặc dịch vụ được trao đổi để lấy hàng hóa hoặc dịch vụ tương tự về

bản chất và giá trị thì việc trao đổi đó khơng được coi là một giao dịch tạo ra doanh

thu. Trường hợp này doanh thu được xác định bằng giá trị hợp lý của hàng hóa hoặc

dịch vụ nhận về, sau khi điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm

hoặc thu thêm. Khi không xác định được giá trị họp lý của hàng hóa hoặc dịch vụ

nhận về thì doanh thu được xác định bằng giá trị họp lý của hàng hóa hoặc dịch vụ

trao đổi, sau khi điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm hoặc thu

thêm.

( Chuẩn mực kế toán VAS 14)

- Chuẩn mực kế toán VAS 17 Thuế thu nhập doanh nghiệp theo Quyết định so

12/2005/ỌĐ-BTC ngày 15/2/2005 và Thông tư số 20/2006/TT-BTC ngày 20/3/2006

của Bộ trưởng Bộ Tài chính.

1.3.3. Thơng tư áp dụng

- Thơng tư số 75/2015/TT-BTC ngày 18/05/2015 của Bộ Tài chính có hiệu lực

thi hành ngày 14/07/2015 sửa đồi bổ sung Điều 128 Thông tư 200/2014/TT-BTC

ngày 22/12/2014

- Thông tư số 53/2016/TT-BTC sửa đổi, bổ sung một số điều của Thông tư

200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp của Bộ

trưởng Bộ Tài chính ban hành ngày 21 tháng 03 năm 2016

- Thơng tư số 200/2014/TT-BTC hướng dần chế độ kế toán doanh nghiệp của

Bộ trưởng Bộ Tài chính ban hành ngày 22 tháng 12 năm 2014 và có hiệu lực từ ngày

01/01/2015 hoặc sau 45 ngày ke từ ngày ký ban hành và áp dụng cho năm tài chính

bắt đầu.

Ke tốn doanh thu bán hàng và cung cấp dịch vụ

❖

Tài khoản sử dụng

Đe kế toán doanh thu bán hàng, kế toán sử dụng tài khoản chủ yếu sau đây:

10

+ TK 511- Doanh thu bán hàng hoá và cung cấp dịch vụ. Tài khoản này dùng

đế phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ

kế toán của hoạt động sản xuất, kinh doanh từ các giao dịch và nghiệp vụ bán hàng

hóa và cung cấp dịch vụ. Tài khoản này có bon tài khoản cấp hai:

TK 5111: Doanh thu bán hàng hoá.

TK 5112: Doanh thu bán thành phẩm.

TK 5113: Doanh thu cung cấp dịch vụ.

TK 5118: Doanh thu khác

TK 511 - “Doanh thu bán hàng và cung cấp dịch vụ”

Bên Nợ

Bên Có

- Các khoản thuế gián thu phải nộp.

- Doanh thu bán sản phâm hàng hoá,

- Khoản chiêt khâu thương mại, giảm giá cung câp dịch vụ của doanh nghiệp thực

hàng bán, hàng bán bị trả lại trong kỳ kê hiện trong kỳ hạch toán

toán

- Ket chuyến doanh thu thuần vào tài

khoản xác đinh kết quả hoạt động kinh

doanh lúc cuối kỳ.

Tổng phát sinh Nợ

\

/

Tong phát sinh Có

TK 511 khơng có số dư cuối kỳ.

❖

Một số nghiệp vụ kinh tế phát sinh

1. Doanh thu của khối lượng sản phẩm (thành phẩm, bán thành phẩm), hàng

hoá, dịch vụ đã được xác định là đã bán trong kỳ kế toán:

a) Đối với sản phấm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu

thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khấu, thuế bảo vệ mơi trường, ke tốn

phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các

khoản thuế gián thu phải nộp (chi tiết từng loại thuế) được tách riêng ngay khi ghi

nhận doanh thu (kể cả thuế GTGT phải nộp theo phương pháp trực tiếp), ghi:

Nợ các TK 111, 112, 131,... (tổng giá thanh tốn)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

11

b) Trường hợp không tách ngay được các khoản thuế phải nộp, kế toán ghi nhận

doanh thu bao gồm cả thuế phải nộp. Định kỳ ke toán xác định nghĩa vụ thuế phải

nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

2. Đối với giao dịch hàng đối hàng không tương tự:

Khi xuất sản phẩm, hàng hoá đổi lấy vật tư, hàng hố, TSCĐ khơng tương tự, kế tốn

phản ánh doanh thu bán hàng để đổi lấy vật tư, hàng hoá, TSCĐ khác theo giá trị hợp

lý tài sản nhận về sau khi điều chỉnh các khoản tiền thu thêm hoặc trả thêm. Trường

hợp không xác định được giá trị hợp lý tài sản nhận về thì doanh thu xác định theo

giá trị họp lý của tài sản mang đi trao đổi sau khi điều chỉnh các khoản tiền thu thêm

hoặc trả thêm

- Khi ghi nhận doanh thu, ghi:

Nợ TK 131 - Phải thu cùa khách hàng (tổng giá thanh tốn)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

Đồng thời ghi nhận giá vốn hàng mang đi trao đoi, ghi:

Nợ TK 632 Giá vốn hàng bán

Có các TK 155, 156

- Khi nhận vật tư, hàng hoá, TSCĐ do trao đổi, kế toán phản ánh giá trị vật tư, hàng

hoá, TSCĐ nhận được do trao đối, ghi:

Nợ các TK 152, 153, 156, 211,... (giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có TK 131 - Phải thu của khách hàng (tổng giá thanh toán).

- Trường họp được thu thêm tiền do giá trị họp lý của sản phẩm, hàng hoá đưa đi trao

đối lớn hơn giá trị họp lý của vật tư, hàng hoá, TSCĐ nhận được do trao đổi thì khi

nhận được tiền của bên có vật tư, hàng hố, TSCĐ trao đổi, ghi:

Nợ các TK 111, 112 (số tiền đã thu thêm)

Có TK 131 - Phải thu của khách hàng.

12

- Trường hợp phải trả thêm tiền do giá trị hợp lý của sản phẩm, hàng hoá đưa đi trao

đối nhỏ hơn giá trị hợp lý của vật tư, hàng hố, TSCĐ nhận được do trao đoi thì khi

trả tiền cho bên có vật tư, hàng hố, TSCĐ trao đoi, ghi:

Nợ TK 131 - Phải thu cùa khách hàng

Có các TK 111, 112,...

4. Khi bán hàng hoá theo phưong thức trả chậm, trả góp:

- Khi bán hàng trả chậm, trả góp, kế tốn phản ánh doanh thu bán hàng theo giá bán

trả tiền ngay chưa có thuế, ghi:

Nợ TK 131 - Phải thu cùa khách hàng

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (giá bán trả tiền ngay

chưa có thuế)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3331, 3332).

Có TK 3387 - Doanh thu chưa thực hiện (chênh lệch giừa tổng số tiền theo giá

bán trả chậm, trả góp với giá bán trả tiền ngay).

Định kỳ, ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện

Có TK 515 - Doanh thu hoạt động tài chính (lãi trả chậm, trả góp).

5. Trường họp bán sản phẩm, hàng hóa kèm theo sản phẩm, hàng hóa, thiết bị

thay thế:

a) Ke tốn phản ánh giá vốn hàng bán bao gồm giá trị sản phàm, hàng hóa được bán

và giá trị sản phẩm, hàng hóa, thiết bị phụ tùng thay thế, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 153, 155, 156.

b) Ghi nhận doanh thu bán hàng (vừa bán sản phẩm, hàng hóa, vừa bán sản phẩm,

hàng hóa, thiết bị phụ tùng thay thế), ghi:

Nợ các TK 111, 112, 131

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

6. Doanh thu phát sinh từ chưong trình dành cho khách hàng truyền thống

a) Khi bán hàng hóa, cung cấp dịch vụ trong chương trinh dành cho khách hàng truyền

thống, kế toán ghi nhận doanh thu trên cơ sờ tong số tiền thu được trừ đi phần doanh

13