Kế toán bán hàng của công ty tnhh một thành viên sản xuất thương mại xây dựng minh nguyên

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (2.4 MB, 54 trang )

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TẤT THÀNH

KHOA TÀI CHÍNH -KẾ TỐN

NGUYEN TAT TH/XNH

KHĨA LUẬN TỐT NGHIỆP

ĐỀ TÀI:

KẾ TỐN BÁN HÀNG CỦA CƠNG TY TNHH

MỘT THÀNH VIÊN SẢN XUẤT THƯƠNG MẠI

XÂY DựNG MINH NGUYÊN

GVHD : ThS. NGUYỀN THỊ THANH TRẦM

SVTH : NGUYÊN THỊ THU NỞ

MSSV : 1911548486

LỚP

: 19DKT1C

Tp.HCM, ngày 16 tháng 09 năm 2022

Bộ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGUYỄN TÁT THÀNH

KHOA TÀI CHÍNH -KÉ TỐN

NGUYEN TAT TH/NNH

KHĨA LUẬN TĨT NGHIỆP

ĐỀ TÀI:

KẾ TỐN BÁN HÀNG CỦA CƠNG TY TNHH

MỘT THÀNH VIÊN SẢN XUẤT THƯƠNG MẠI

XÂY DựNG MINH NGUYÊN

GVHD :

ThS. NGUYỀN THỊ THANH TRẦM

SVTH :

NGUYỄN THỊ THU NỞ

MSSV :

1911548486

LỚP

19DKT1C

:

Tp.HCM, ngày 16 tháng 09 năm 2022

LỜI CẢM ƠN

Trong cơ chế mới, với sự hoạt động của nhiều thành phần kinh tế tính độc lập,

tự chủ trong các doanh nghiệp ngày càng cao hơn thì mồi doanh nghiệp phải năng

động sáng tạo trong kinh doanh, phải chịu trách nhiệm trước kết quả kinh doanh của

mình, bảo toàn được vốn kinh doanh và quan trọng hơn là kinh doanh có lãi. Muốn

như vậy các doanh nghiệp phải nhận thức được vị trí khâu tiêu thụ sản phẩm, hàng hố

vì nó quyết định đến kết quả kinh doanh của doanh nghiệp và là cơ sở đe doanh nghiệp

có thu nhập đe bù đắp các chi phí bỏ ra, thực hiện nghĩa vụ với Ngân sách Nhà Nước.

Bên cạnh đó, mục đích hoạt động của doanh nghiệp là lợi nhuận nên việc xác định kết

quả kinh doanh nói chung về kết quả bán hàng nói riêng là rất quan trọng. Do vậy song

song các biện pháp quản lý chung, việc tổ chức hợp lý cơng tác kế tốn bán hàng là rất

cần thiết giúp doanh nghiệp có đầy đủ thơng tin kịp thời và chính xác đế đưa ra quyết

định kinh doanh đứng đắn. Doanh nghiệp kinh doanh đạt hiệu quả kinh tế cao là cơ sở

doanh nghiệp có the ton tại và phát triển ngày càng vừng chắc trong nền kinh tế thị

trường cạnh tranh sôi động và quyết liệt. Nhận thức được tầm quan trọng của công tác

kế toán bán hàng, em đã chọn đề tài “Ke tốn bán hàng”.

Trong q trình tìm hiểu và học tập các chuyên nghành Kế toán, em đã nhận

được sự giảng dạy và hướng dần rất tận tình, tâm huyết của các thầy/ cơ. Các thầy/ cơ

đã giúp em tích lũy thêm nhiều kiến thức hay và bổ ích. Và từ những kiến thức mà các

thầy/ cô truyền đạt, em xin trình bày trong một bài báo cáo ghi nhận lại những gì mình

đẫ tìm hiếu và học hỏi về van đề: Ke tốn bán hàng gửi đến các thầy/ cơ.

Tuy nhiên, kiến thức về các chuyên nghành Ke toán của em vần cịn những hạn

chế nhất định. Do đó, khơng tránh khởi nhừng thiếu sót trong q trình hồn thành bài

báo cáo này. Mong các thầy/ cơ xem và góp ý đe bài báo cáo của em được hồn thiện

hơn.

Kính chúc các thầy/ cô hạnh phúc và thành công hơn nữa trong sự nghiệp

“trồng người”. Kính chúc các thầy/ cơ ln dồi dào sức khỏe để tiếp tục dìu dắt nhiều

thế hệ học trò đến những bến bờ tri thức.

Em xin chân thành cảm ơn!

NHẬN XÉT

(CỦA GIẢNG VIÊN HƯỚNG DẦN)

Tp.HCM, ngày ... tháng ... năm 2022

(Ký tên)

ii

NHẬN XÉT

(CỦA GIẢNG VIÊN PHẢN BIỆN)

1/Trình độ lý luận: ...............................................................................................................

2/ Kỳ năng nghề nghiệp:.......................................................................................................

3/ Nội dung báo cáo:.............................................................................................................

4/ Hình thức bản báo cáo:......................................................................................................

Điêm: ...............................

Tp.HCM, ngày ... tháng ... năm 2022

(Ký tên)

iii

MỤC LỤC

Lời mở đầu................................................................................................................. viii

CHƯƠNG 1 Cơ SỞ LÝ LUẬN VÈ KẾ TOÁN BÁN HÀNG....................................... 1

1.1 Các khái niệm....................................................................................................... 1

1.1.1 Khái niệm về bán hàng, doanh thu bán hàng................................................. 1

1.1.2 Khái niệm về kế toán bán hàng..................................................................... 2

1.2 Luật, nghị định, chuân mực, thông tư................................................................. 2

1.2.1 Luật................................................................................................................ 2

1.2.2 Nghị định...................................................................................................... 2

1.2.3 Chuẩn mực.................................................................................................... 3

1.2.4 Thông tư........................................................................................................ 3

CHƯƠNG 2 GIỚI THIỆU HỆ THỐNG KẾ TỐN CỦA CỊNG TY TNHH MỘT

THÀNH VIÊN SẢN XUẤT THƯƠNG MẠI XÂY DựNG MINH NGUYÊN ............ 4

2.1 Giới thiệu về công ty TNHH MTV sx TM XD Minh Nguyên.......................... 4

2.1.1 Thông tin về công ty TNHH MTV sx TM XD Minh Nguyên..................... 4

2.2 To chức hệ thống kế tốn.................................................................................... 5

2.2.1 Sơ đồ tổ chức cơng ty.................................................................................... 5

2.2.2 Sơ đồ to chức phịng kế tốn.......................................................................... 5

2.2.3 Cơng việc và nhiệm vụ của từng chức danh tại phòng kế tốn..................... 6

2.3 Đặc diem và chính sách kế tốn...........................................................................7

2.4 Cơng việc kế tốn bán hàng tại cơng ty TNHH Một TV sx TM XD Minh

Nguyên...................................................................................................................... 10

2.4.1 Yêu cầu của công việc................................................................................. 10

2.4.2 Trình tự tiến hành........................................................................................ 11

2.4.3 Ket quả cơng việc........................................................................................ 13

2.4.4 Kiêm tra kêt quả công việc......................................................................... 25

CHƯƠNG 3 SO SÁNH VÀ GIẢI PHÁP NHẰM HỒN THIỆN CỊNG TÁC KẾ

TỐN BÁN HÀNG TẠI CỊNG TY TNHH MTV sx TM XD MINH NGUYÊN ...21

3.1 So sánh giữa thực trạng của cơng ty so với chương trình học........................... 27

3.1.1 So sánh về cơ sở pháp lý ảnh hưởng đến công việc kế toán....................... 27

3.1.2 So sánh về cách thức tiến hành, định khoản................................................27

3.2 Nhận xét về thực trạng công tác kế tốn bán hàng tại cơng ty TNHH Một TV sx

TM XD Minh Nguyên............................................................................................... 28

iv

3.3 Ý kiến đề xuất các giải pháp nhằm hoàn thiện cơng tác kế tốn bán hàng tại cơng

ty TNHH Một TV sx TM XD Minh Nguyên của sinh viên.................................... 28

KẾT LUẬN.................................................................................................................. 30

PHỤ LỤC..................................................................................................................... 31

TÀI LIỆU THAM KHẢO............................................................................................ 43

V

DANH MỤC CÁC BẢNG BIẾU, sơ ĐỒ, BIẾU ĐỒ,...

Sơ ĐÒ

TRANG

Sơ đồ 2.1. Sơ đồ tổ chức công ty TNHH MTV sx TM XD Minh Nguyên................. 5

Sơ đồ 2.2. Sơ đồ tổ chức phịng kế tốn cơng ty TNHH MTV sx TM XD Minh

Nguyên............................................................................................................................ 5

Sơ đồ 2.3. Sơ đồ xử lý dừ liệu kế tốn cơng ty TNHH MTV sx TM XD Minh Nguyên

....................................................................................................................................... 8

LƯU ĐÒ

TRANG

Lưu đồ 2.1. Lưu đồ quy trình cơng việc cơng ty TNHH MTV sx TM XD Minh

Ngun...........................................................................................................................12

HÌNH

TRANG

Hình 2.1. Minh họa sản phẩm về cơng ty TNHH MTV sx TM XD Minh Nguyên..... 5

Hình 2.2. Bảng báo giá số BG00050............................................................................. 14

Hình 2.3. Chứng từ kế tốn bán hàng............................................................................ 15

Hình 2.4. Hóa đơn GTGT điện tử.................................................................................. 16

Hình 2.5. Phiếu xuất kho liên 1..................................................................................... 17

Hình 2.6. Phiếu xuất kho liên 2..................................................................................... 18

Hình 2.7. Bảng báo giá số BG 00055............................................................................ 19

Hình 2.8. Chứng từ kế tốn bán hàng........................................................................... 20

Hình 2.9. Hóa đơn GTGT điện tử................................................................................. 21

Hình 2.10. Phiếu xuất kho liên 1................................................................................. 22

Hình 2.11. Phiếu xuất kho liên 2................................................................................. 23

Hình 2.12. Phiếu thu..................................................................................................... 24

vi

DANH MỤC CHỮ VIÉT TẤT

TÙ VIẾT TẮT

GIẢI THÍCH

TCNH

Tài chính ngân hàng

TM

Tiền mặt

BCTC

Báo Cáo Tài Chính

BTC

Bộ Tài Chính

CTY

Cơng Ty

DN

Doanh Nghiệp

GĐ

Giám Đốc

GTGT

Giá Trị Gia Tăng

TNHH

Trách Nhiệm Hữu Hạn

TT

Thông Tư

VND

Việt Nam Đong

vii

LỜI MỞ ĐÀU

Trong nền kinh tế thị trường, các doanh nghiệp muốn tồn tại để khẳng định

mình và có chồ đứng vừng chắc trên thị trường địi hỏi hàng hóa bán ra phải được thị

trường, người tiêu dùng chấp nhận. Mục tiêu hoạt động của doanh nghiệp là hoạt động

kinh doanh có hiệu quả, bảo tồn và phát trien đe tạo tiền đề đế cho việc mở rộng thị

trường trong nước cũng như nước ngoài. Đe bắt kịp xu thế phát triển thì các doanh

nghiệp cần phải to chức tốt nghiệp vụ bán hàng bởi bán hàng là khâu quyết định đến

hoạt động kinh doanh của doanh nghiệp.

Đối với doanh nghiệp hoạt động bán hàng chính la điều kiện kiên quyết giúp

cho doanh nghiệp tồn tại và phát triển. Thông qua hoạt động bán hàng doanh nghiệp

có được doanh thu giúp nhanh chóng thu hồi vốn kinh doanh đồng thời tạo ra lợi

nhuận. Lúc này doanh nghiệp có điều kiện đe thực hiện phân phối lợi ích vật chất giữa

doanh nghiệp với nhà nước, doanh nghiệp với người lao động hoặc giừa doanh nghiệp

với chủ doanh nghiệp, ...

Đe hoàn thành tốt kế hoạch, tiêu hao hàng hóa, mồi doanh nghiệp đều có bộ

phận tố chức và quản lý mà trong đó kế tốn nghiệp vụ bán nhóm hàng giữ vai trị

quan trọng. Việc tổ chức hợp lý q trình hạch tốn, kế tốn nghiệp vụ bán nhóm hàng

là u cầu hết sức cần thiết với bất cứ doanh nghiệp thương mại nào. Thực tế nền kinh

tế quốc dân đã và đang cho thấy điều này.

Nhận thức được vai trò, ý nghĩa của cơng tác bán hàng địi hỏi các doanh

nghiệp khơng ngừng củng cố nâng cao và hồn thiện kế tốn bán nhóm hàng đe theo

kịp tốc độ của nền kinh tế hiện nay. Trong quá trình thực tập tại công ty TNHH MTV

sx TM XD Minh Nguyên em nhận thấy kế tốn bán hàng đã dần được hồn thiện qua

các năm hoạt động. Tuy nhiên vần còn một số điếm chưa thực sự phù họp với hoạt

động của công ty như việc sử dụng chứng từ,... Đe quá trình bán hàng của cơng ty đạt

hiệu quả góp phần đưa việc hạch toán kế toán nghiệp vụ bán hàng trở thành một công

cụ đắc lực phục vụ cho việc lập kế hoạch tiêu thụ hàng hóa.

Được sự giúp đỡ cùa cơ Nguyễn Thị Thanh Trầm, các anh chị trong phịng kế

tốn của cơng ty TNHH MTV sx TM XD Minh Nguyên, cùng với những kiến thức đã

học ở trường em đã thực hiện bài báo cáo của mình với đề tài: "Ke tốn bán hàng cơng

ty TNHH MTV sx TM XD Minh Nguyên".

viii

Bài báo cáo là những điều em đúc kết được trong quả trình thực tập tại cơng ty.

Tuy đã tim hiểu, nghiên cứu và học hỏi nhưng do kinh nghiệm thực tế của em còn hạn

chế nên bản báo cáo khóa luận tốt nghiệp sè khơng tránh khỏi những sai sót nên em rất

mong nhận được sự góp ý của các thầy cơ đế báo cáo khóa luận tốt nghiệp cùa em

được hoàn thiện hơn.

ix

CHƯƠNG 1

Cơ SỞ LÝ LUẬN VÈ KÉ TOÁN BÁN HÀNG

1.1 Các khái niệm

1.1.1 Khái niệm về bán hàng, doanh thu bán hàng

-

Bán hàng là một q trình trong đó nguời bán tìm hiểu, khám phá và

đáp ứng nhu cầu của nguời mua đe cả hai bên đều nhận được quyền lợi

thỏa đáng.

-

Bán hàng là một hoạt động kinh te nhằm bán được hàng hóa, sản phẩm

của doanh nghiệp cho các đoi tượng khác nhau trong xã hội.

-

Doanh thu bán hàng được định nghĩa là tống giá trị các lợi ích kinh tế

doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản

xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng

vốn chủ sở hữu (Theo VAS 14 "Doanh thu và thu nhập khác", ban hành

và công bố theo Quyết định số 149/2001/QĐ - BTC ngày 31 tháng 12

năm 2001 của Bộ trưởng Bộ Tài chính, và có hiệu lực thi hành từ ngày

01/01/2002).

-

Chứng từ ghi nhận bán hàng:

■

Đơn đặt hàng

■

Hợp đồng kinh tế

■

Biên bản giao hàng

■

Hóa đơn GTGT

■

Biên bản hàng bán bị trả lại kèm phiếu nhập kho

■

Biên bản giảm giá hàng bán

■

Hóa đơn kiêm phiếu xuất kho

■

Phiếu thu, chi tiền mặt

■

Giấy báo Có của ngân hàng, séc chuyển khoản, bảng sao kê của

ngân hàng

-

Chứng từ ghi nhận doanh thu bán hàng:

■

Hóa đơn GTGT: Mầu số 01 GTKT-3LL

■

Biên bản hàng bán bị trả lại

■

Biên bản giảm giá hàng bán

1

1.1.2 Khái niệm về kế toán bán hàng

Ke toán bán hàng là những công việc ghi chép những nghiệp vụ liên

-

quan đến hóa đơn bán hàng. Từ việc ghi hóa đơn bán hàng, ghi sổ chi

tiết doanh thu cho đen việc lập các báo cáo bán hàng và những báo cáo

liên quan đều thực hiện.

Chứng từ ghi nhận kế toán bán hàng:

-

Chứng từ kế tốn

Mục đích

Hóa đơn GTGT: Mầu Xác định thuế GTGT đầu ra và xác định doanh thu

số 01 GTKT-3LL

Phiếu xuất kho: Mầu

số 02 - VT

bán hàng.

Theo dõi số lượng hàng hóa xuất kho ra sao.

Phiếu xuất kho kiêm Theo dõi hàng hóa được vận chuyển nội bộ từ kho

vận chuyến nội bộ: này đến kho khác, chi nhánh hay đại lý khác của

Mầu số 03 - VT

công ty.

Ngân hàng lập ra giấy báo có này đe thơng báo cho

chủ tài khoản so tiền phải thu. Ke toán bán hàng

Giấy báo có

dựa vào đó để xác định chủ nợ có nhận được

chuyển khoản chưa cũng như số tiền chuyển khoản

để nằm và lên báo cáo.

Phiếu thu: Mầu số 01

Xác định số tiền chính xác nhập quỳ tiền mặt và từ

-TT

đó làm căn cứ để thủ quỳ thu và chi tiền.

Biên lai thu tiền: Mầu

số 06 - TT

Giấy biên nhận doanh nghiệp hay cá nhân đã thu

tiền hoặc sét. Từ đó làm căn cứ lập phiếu thu và

nộp quỳ tiền mặt.

1.2 Luật, nghị định, chuẩn mực, thông tư

1.2.1 Luật

-

Luật kế toán 2015 số 88/2015/QH13.

1.2.2 Nghị định

- Nghị định 174/2016/NĐ-CP hướng dần Luật kế toán.

2

-

Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng

hóa, cung cấp dịch vụ.

-

Nghị định 125/2020/NĐ-CP quy định về xử phạt vi phạm hành chính về

thuế, hóa đơn.

-

Nghị định 04/2014/NĐ-CP sửa đổi Nghị định 51/2010/NĐ-CP về hóa

đơn bán hàng hóa, cung ứng dịch vụ.

1.2.3 Chuẩn mực

-

Chuẩn mực kế toán VAS 14 "Doanh thu và thu nhập khác", ban hành và

công bố theo Quyết định số 149/2001/ỌĐ-BTC ngày 31/12/2001 của

Bộ truởng Bộ Tài chính, và có hiệu lực thi hành từ ngày 01/01/2002.

1.2.4 Thông tư

-

Thông tư số 161/2007/TT-BTC, ban hành ngày 31/12/2007 của Bộ

trưởng bộ tài chính.

-

Thơng tư số 133/2016/TT-BTC, ban hành ngày 26/8/2016 của Bộ

trưởng bộ tài chính.

-

Thơng tư số 200/2014/TT-BTC, ban hành ngày 22/12/2014 của Bộ

trưởng bộ tài chính.

3

CHƯƠNG 2

GIỚI THIỆU HỆ THĨNG KÉ TỐN CỦA CƠNG TY TNHH

MỘT THÀNH VIÊN SẢN XUẤT THƯƠNG MẠI XÂY DựNG

MINH NGUYÊN

2.1 Giới thiệu về công ty TNHH MTV sx TM XD Minh Nguyên

2.1.1 Thông tin về công ty TNHH MTV sx TM XD Minh Nguyên

Một số thông tin chung về công ty TNHH MTV sx TM XD Minh

Nguyên đuợc trình bày như sau:

Logo

MINHNGUYEN

House

Tên giao dịch tiếng Anh Không

Tên giao dịch tiếng Việt

CỒNG TY TNHH MTV sx TM XD MINH

NGUYÊN

Địa chỉ

296 Hoàng Hoa Thám, p.l, Q.GÒ vấp, Tp.HCM

Mã số thuế

0310000063

Người đại diện pháp

luật

Lê Nhân Minh

Ngày thành lập

14/06/2010

Vốn điều lệ

1.000.000.000

Sô điện thoại

02822186860

Fax

Không

Website

/>

Không

Ngành nghề kinh doanh

Bán buôn vật liệu, thiêt bị lăp đặt khác trong xây

dựng.

4

Hình ảnh minh họa sản phấm:

MINHNbUYEN

MÕuĩĩẽ

Hình 2.1. Minh họa sản phấm về công ty TNHH

MTV sx TM XD Minh Nguyên

(Nguồn: https://minhnguyenhouse. vn/)

2.2 Tổ chức hệ thống kế toán

2.2.1 Sơ đồ tố chức công ty

Sơ đồ tổ chức công ty được trình bày như sau:

Sơ đồ 2.1. Sơ đồ tổ chức cơng ty TNHH MTV sx

TM XD Minh Ngun

(Nguồn: Phịng tổ chức hành chảnh)

2.2.2 Sơ đồ tổ chức phịng kế tốn

Sơ đồ 2.2. Sơ đồ tổ chức phịng kế tốn cơng ty

TNHH MTV sx TM XD Minh Nguyên

(Nguồn: Phòng to chức hành chánh)

5

2.2.3 Công việc và nhiệm vụ của từng chức danh tại phịng kế tốn

-

Ke tốn trưởng:

■

Chịu trách nhiệm trước giám đốc DN về việc to chức cơng tác kế

tốn tại DN, hướng dần các nhân viên kế toán thực hiện các phần

hành kế toán theo đúng chế độ Nhà nước quy định và chính sách kế

tốn do DN quy định.

-

Ke tốn tổng hợp:

■

Ke tốn viên có trình độ chun mơn khá tốt hoặc một phó phịng kế

tốn đảm nhiệm một số cơng việc kế tốn mà chưa bố trí cho các bộ

phận kế tốn khác, đong thời có nhiệm vụ tổng hợp số liệu, tài liệu

do các bộ phận kế toán khác gửi đến đe lập BCTC.

-

Ke toán thu - chi:

■

Quản lý chứng từ thu chi vào ra phát sinh. Những chứng từ này

chính là cơ sở để quan trọng để chứng minh và giải trình với cơ quan

thuế về những chi phí phát sinh liên quan đen các cơ quan khác

-

Ke toán thuế:

■

Theo dõi và phản ánh các khoản thuế (GTGT đầu vào, đầu ra, thuế

thu nhập DN) phát sinh trong q trình SXKD, lập bảng kê hàng

hóa, dịch vụ bán ra mua vào, tờ khai thuế GTGT, đăng ký, kê khai

nộp thuế, thực hiện thủ tục xin miễn thuế, hồn thuế, chuyển lồ. Ke

tốn thuế là nghĩa vụ của các doanh nghiệp đối với nhà nước. Nhà

nước chỉ có thể quản lý được nền kinh tế nhiều thành phần khi có kế

tốn thuế.

-

Ke tốn tiền lương:

■

To chức ghi chép, phản ánh tình hình hiện có và sự biến động về số

lượng, chất lượng sử dụng thời gian lao động và kết quả lao động.

Tính tốn kịp thời, đúng chính sách chế độ về tiền lương, các khoản

phụ cấp.

-

Ke toán bán hàng:

■

Ghi chép các nghiệp vụ liên quan đến bán hàng, xuất phát từ việc ghi

hóa đơn bán hàng, ghi so chi tiết doanh thu cho đến việc lập các báo

6

cáo bán hàng và những báo cáo liên quan khác. Và lập các bảng kê

hóa đơn bán hàng, doanh thu và thuế GTGT vào cuối ngày.

Ke tốn cơng nợ:

-

■

Đảm nhận các cơng việc kế tốn về các khoản nợ mà doanh nghiệp

phải thu/trả. Việc kiểm soát tốt các hoạt động cơng nợ sè giúp doanh

nghiệp có thể tồn tại và hoạt động một cách hiệu quả hơn.

Ke toán kho:

-

■

Làm việc trong các kho hàng, chịu trách nhiệm kiềm sốt tình hình

xuất nhập hàng hóa, kiểm sốt hàng tồn kho, làm báo cáo trình lên

lãnh đạo về quy trình làm việc trong các kho.

-

Ke toán giá thành:

■

Đảm nhận phần việc xác định đầy đủ - chính xác các loại chi phí, giá

thành thực tế của sản phẩm làm cơ sở đe xác định giá bán hàng hóa

phù họp, đảm bảo lợi nhuận cho doanh nghiệp.

2.3 Đặc điểm và chính sách kế tốn

- Đặc diêm:

■

Chế độ kế tốn: Cơng ty áp dụng các Chuẩn mực Ke toán Việt Nam, chế độ Ke

toán doanh nghiệp nhỏ và vừa được ban hành theo Thông tư số 133/2016/TT-

BTC ngày 26/08/2016 của Bộ Tài chính trong việc lập và trình bày Báo cáo tài

chính.

■

Hình thức kế tốn: Cơng ty sử dụng hỉnh thức kế tốn trên máy vi tính.

■

Xử lý dừ liệu kế tốn bằng: Cơng cụ Excel kết họp với phần mềm kế toán

AMIS.

7

Sơ đồ 2.3. Sơ đồ xử lý dừ liệu kế tốn cơng ty

TNHH MTV sx TM XD Minh Ngun

(Nguồn: Phịng to chức hành chánh)

❖ Hằng ngày, kế toán căn cứ vào chứng từ đã được kiểm tra, được dùng

đe làm căn cứ ghi vào EXCEL, xác định tài khoản ghi Nợ, tài khoản

ghi Có để ghi nghiệp vụ phát sinh vào EXCEL. Sau đó, căn cứ vào

chứng từ đã được kiểm tra, được dùng và căn cứ số liệu đã ghi trên

EXCEL, kế toán ghi nhận lại lên phần mềm kế toán AMIS theo các tài

khoản kế toán đã phát sinh. Đe đồng thời với việc ghi vào EXCEL thì

các nghiệp vụ phát sinh cũng được ghi vào phần mềm kế toán AMIS

❖ Cuối kỳ, cộng số liệu trên phần mềm kế toán AMIS, lập Bảng cân đối

số phát sinh. Sau khi kiểm tra đối chiếu trùng khóp, kế tốn thực hiện

các cơng tác khóa sổ trên phần mềm và lập Báo cáo tài chính. Việc đối

chiếu giữa số liệu tong họp với số liệu chi tiết phải đảm bảo tính chính

xác, trung thực. Sau đó in báo cái tài chính ra giấy, ký tên, đóng dấu

và lưu trữ vào hồ sơ.

Chính sách kế tốn:

■

Tỷ giá hối đối áp dụng trong kế toán: Các nghiệp vụ phát sinh bằng ngoại

tệ được chuyển đổi theo tỷ giá tại ngày phát sinh nghiệp vụ. So dư các

khoản mục tiền tệ có gốc ngoại tệ tại ngày kết thúc niên độ ke toán được

8

chuyển đổi theo tỷ giá tại ngày này. Chênh lệch tỷ giá phát sinh được hạch

toán vào Báo cáo kết quả hoạt động kinh doanh.

■

Nguyên tắc chuyến đổi BCTC lập bằng ngoại tệ sang Đong Việt Nam

■ Nguyên tắc ghi nhận các khoản tiền và các khoản tương đương tiền: Tiền

và các khoản tương đương tiền bao gom tiền mặt tại quỳ, các khoản tiền

gửi không kỳ hạn, các khoản đầu tư ngắn hạn, có khả năng thanh khoản

cao, dễ dàng chuyển đồi thành tiền và ít rủi ro liên quan đến việc biến

động giá trị.

■ Nguyên tắc kế toán nợ phải thu: Nợ phải thu là số tiền có thể thu hồi của

khách hàng hoặc các đối tượng khác. Nợ phải thu được trình bày theo giá

trị ghi so trừ đi các khoản dự phịng phải thu khó địi. Dự phịng phải thu

khó địi được trích lập cho những khoản nợ phải thu đã quá hạn thanh toán

từ sáu tháng trở lên, hoặc các khoản nợ phải thu mà người nợ khó có khả

năng thanh tốn do bị thanh lý, phá sản hay các khó khăn tương tự.

■

Nguyên tắc ghi nhận hàng tồn kho: theo nguyên tắc giá gốc.

■

Nguyên tắc kế toán nợ phải trả.

■

Nguyên tắc kế toán chi phí.

Niên độ kế tốn: Theo năm.

Bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12 hàng năm.

Đơn vị tiền tệ: Đồng Việt Nam (VND) do phần lớn các nghiệp vụ được thực

hiện bằng đơn vị tiền tệ VND.

Phương pháp tính thue GTGT: Kê khai nộp thuế theo phương pháp khấu trừ.

■

Thuế suất thuế giá trị gia tăng như sau:

❖ Hàng hóa xuất khấu 0%

❖ Hàng hóa tiêu thụ trong nước 10%

■

Giá nhập kho: Theo nguyên tắc giá gốc (Giá mua + CP mua).

■ Giá xuất kho được tính theo phuơng pháp bình qn gia quyền cuối kỳ và

được hạch toán theo phương pháp kê khai thường xuyên.

■ Giá trị thuần có the thực hiện được là giá bán ước tinh của hàng tồn kho

trong kỳ sản xuất, kinh doanh bình thường trừ chi phi ước tính đe hồn

thành và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

9

Dự phòng giảm giá hàng tồn kho được lập cho từng mặt hàng tồn kho có

■

giá gốc lớn hơn giá trị thuần có the thực hiện được. Tăng, giảm so dư dự

phịng giảm giá hàng tồn kho cần phải trích lập tại ngày kết thúc năm tài

chính được ghi nhận vào giá vốn hàng bán.

-

Phương pháp khấu hao TSCĐ: Khấu hao theo phương pháp đường thắng.

2.4 Cơng việc kế tốn bán hàng tại công ty TNHH Một TV sx TM XD

Minh Ngun

2.4.1 u cầu của cơng việc

-

Mục đích cơng việc:

■

Giúp cơng ty quản lý và kinh doanh có hiệu quả.

■

Phát hiện được những hàng hố chậm ln chuyển đe có biện pháp

xử lý thích hợp nhằm thúc đấy q trình tuần hồn von.

■

Các số liệu mà kế tốn bán hàng cung cấp giúp cho doanh nghiệp

nắm bắt được tiến độ bán hàng và xác định kết quả bán hàng từ đó

tìm những biện pháp thiếu sót trong q trình mua - bán để có biện

pháp khắc phục kịp thời.

-

Nhiệm vụ chính của kế tốn bán hàng như sau:

■

Tổng hợp, cập nhật thơng tin về tình hình bán hàng của cơng ty.

Tính tốn đúng đắn giá vốn của hàng hố và cập nhật giá của sản phẩm

vào phần mềm kế toán.

■

Lập hóa đơn theo hợp đồng, hóa đơn điều chỉnh giảm doanh thu.

■

Theo dõi tình hàng hóa, nhập số lượng hàng bán, hàng mua, hàng bị

trả về vào phần mềm kế tốn.

■

Cùng với kế tốn cơng nợ thống kê tình hình công nợ, thu hồi tiền

nợ và quản lý tiền hàng.

-

Ket quả của cơng việc ke tốn:

■

Ke tốn theo dõi chi tiết và tổng hợp hàng bán ra.

■

Phản ánh kịp thời và chính xác các khoản doanh thu, các khoản

giảm trừ doanh thu đe xác định kết quả bán hàng.

■

Cung cấp các thơng tin kế tốn phục vụ cho việc lập báo cáo tài

chính và định kỳ phân tích các hoạt động kinh tế khác liên quan đến

quá trình bán hàng.

10

-

Các u cầu cho vị trí cơng việc:

■

Trình độ: Tốt nghiệp cao đắng trở lên chun ngành tài chính kế

tốn.

■

Kinh nghiệm:

❖ ít nhất kinh nghiệm 1 năm trong lình vực kế tốn

❖ Hiểu biết về các hóa đơn, chứng từ.

■

Kỳ năng:

❖ Thành thạo vi tính văn phịng, thành thạo MOS Word, Excel.

❖ Khả năng giao tiếp, thuyết phục và chăm sóc khách hàng tốt.

❖ Trung thực và cấn thận nghiêm túc trong công việc.

❖ Nhanh nhẹn biết cập nhật và tống hợp số liệu một cách chính

xác.

2.4.2 Trình tự tiến hành

-

Lưu đo quy trình cơng việc:

11

Lưu đồ 2.1. Lưu đồ quy trình cơng việc cơng ty

TNHH MTV sx TM XD Minh Nguyên

(Nguồn: Phòng tố chức hành chảnh)

12

-

Diền giải:

Bước 1: Khách hàng chủ động đặt hàng hoặc nhân viên bán hàng đàm phán chốt

đon và thiết lập đơn hàng. Nhận được yêu cầu đặt hàng, bộ phận kinh doanh tiếp

nhận và xử lý đơn hàng, kiêm tra số lượng tồn trên phần mềm và lập bảng báo

giá. Trưởng phòng kinh doanh phê duyệt đơn đặt hàng (khách hàng nợ quá nhiều

thi Phó Tong giám đốc phụ trách kinh doanh phê duyệt). Trường hợp nếu đơn đặt

hàng không được duyệt, nhân viên bán hàng thông báo cho khách hàng biết lý do

hủy đơn hàng. Trường hợp nếu đơn đặt hàng được duyệt, nhân viên bán hàng

chuyển giao cho kế toán bán hàng để lập lệnh bán hàng và xuất hóa đơn GTGT

điện tử.

Bước 2: Ke tốn bán hàng căn cứ vào bảng báo giá và đơn đặt hàng của bộ phận

kinh doanh chuyển đến, lập lệnh bán hàng và xuất hóa đơn GTGT điện tử. Ke

tốn bán hàng căn cứ vào hóa đơn GTGT điện tử đã lập, nhập liệu vào phần mềm

AMIS và lập 2 phiếu xuất kho 2 liên, liên 1 lưu giữ đen cuối mồi quý, liên 2 kế

toán bán hàng ghi nhận trạng thái thanh tốn của khách hàng, nếu chưa thanh

tốn thì treo vào cơng nợ, nếu đã thanh tốn thì lập ra 2 phiếu thu, đưa 1 phiếu

thu giao cho thủ quỳ để thủ quỹ ghi sổ; 1 phiếu thu giao cho khách hàng để

khách hàng ký tên và chuyến tiền, sau đó kế tốn bán hàng nộp tiền cho thủ quỹ;

tiếp đến chuyển phiếu xuất kho liên 2 gửi đến bộ phận kho.

Bước 3: Căn cứ vào phiếu xuất kho liên 2 kế toán bán hàng chuyển sang, thủ kho

nhập liệu, lấy hàng và bàn giao hàng hóa cho khách hàng.

Bước 4: Ke tốn bán hàng dựa vào hóa đơn GTGT điện tử và phiếu xuất kho liên

1, cuối mồi quý truy xuất dữ liệu in hóa đơn thành hai liên để lưu giữ. Ke toán

bán hàng xuất bản kê từ phần mem AMIS và lưu trừ.

2.4.3 Ket quả công việc

-

Liên quan đến loại chứng từ kế tốn:

■

Bảng báo giá.

■

Hóa đơn GTGT.

■

Phiếu xuất kho.

■

Phiếu thu.

■

Giấy báo có.

■

Sổ cái tài khoản: 511, 632, 112, 131,...

13

-

Liên quan đến bút tốn:

Nghiệp vụ 1: Ngày 26/11/2021 cơng ty Minh Nguyên xuất kho 90 thùng

ESSENCE NGOẠI THÁT BÈN ĐẸP BASE A 16.2L và 128 bao JOTUN

INTERIOR PUTTY 40KG bán cho công ty TNHH Một thành viên Thương

mại - Xây dựng Lộc Phúc theo hoá đơn GTGT số 0000093 ký hiệu MN/19E

ngày 26/11/2021, tổng giá thanh toán chưa thuế 182.010.000, thuế suất 10%,

phiếu xuất kho so XK0093. Hàng đã giao và bên mua chưa thanh tốn tiền.

Bước 1: Cơng ty TNHH một thành viên dịch vụ cơng ích quận Bình Thạnh

chủ động đặt hàng. Nhận được yêu cầu đặt hàng, bộ phận kinh doanh tiếp

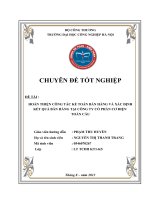

nhận và xử lý đơn hàng, kiềm tra số lượng tồn trên phần mềm và lập bảng báo

giá (Hình 2.2.). Trưởng phịng kinh doanh phê duyệt đơn đặt hàng, tiếp đến

nhân viên bán hàng chuyển giao cho kế toán bán hàng để lập lệnh bán hàng và

xuất hóa đơn GTGT điện tử.

CƠNG TY TNHH MỘT THÀNH VIÊN SÁN XUẤT

THƯƠNG MẠI XÂY DỰNG MINH NGUYÊN

296 Hoàng Hoa Thám, Phường 01. Quận Gị vấp, Hồ Chí Minh

BÁO GIÁ

Tên khách hàng: CÔNG TY TNHH MỘT THÀNH VIÊN THƯƠNG

Địa chi: số 10, ĐX 29, Tồ 2, Khu 2, Phường Phú Mỹ, Thành phố

Mã số thuế: 3701989041

Điện thoại:

Email:

Ghi chú:

ST

T

Tên hàng

Mà hàng

ĐVT

Ngày: 26/11/2021

số: BG00050

Hiệu lực đến:

Loại tiền: VND

Đon giá

SL

Thành tiền

ESSENCE NGOẠI THAT BÈN ĐẸP

1

2DMMAWSMA

2

2E7POW40V

BASE A 16.2L

JOTUN INTERIOR PƯTTY40KG

Thũng

1.00

1.681.000.00

Đao

1.00

240.000.00

Cộng tiền hàng:

Tiền thuế GTGT:

Tổng tiền thanh

số tiền viết bằng chữ: Hai triệu một trăm mười ba nghìn một trăm đồng.

Người lập

Giám đốc

(Ký, họ tên)

(Ký. họ tên. đóng dấu)

1.681.000

240.000

1.921.000

192.100

2.113.100

Hình 2.2. Bảng báo giá số BG00050

(Nguồn: Phịng tài chỉnh kế tốn - Phan mem amis)

Bước 2: Ke toán bán hàng căn cứ vào bảng báo giá và đơn đặt hàng của bộ

phận kinh doanh chuyển đến, lập lệnh bán hàng và xuất hóa đơn GTGT điện

14