Kế toán bán hàng tại công ty tnhh hoá chất và môi trường vũ hoàng

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.54 MB, 79 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP. HCM

KHOA TÀI CHÍNH – THƯƠNG MẠI

ĐỒ ÁN KẾ TỐN TÀI CHÍNH

KẾ TỐN BÁN HÀNG TẠI CƠNG TY TNHH

HỐ CHẤT VÀ MƠI TRƯỜNG VŨ HỒNG

Ngành:

KẾ TỐN

Giảng viên hướng dẫn: Ths. TRẦN NAM TRUNG

Sinh viên thực hiện: Nhóm 1

Võ Thị Phương Hoàng –2011181310– 20DKTA1

Châu Thị Thảo Nguyên – 2011181782 – 20DKTA1

Nguyễn Bé Ngân Anh – 2011182254 – 20DKTA1

Lê Thị Ngọc Ánh – 2011182262 – 20DKTA1

Lê Kim Thành – 2011180473 – 20DKTA1

TP. Hồ Chí Minh, tháng 10 năm 2022

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP. HCM

KHOA TÀI CHÍNH – THƯƠNG MẠI

ĐỒ ÁN KẾ TỐN TÀI CHÍNH

KẾ TỐN BÁN HÀNG TẠI CƠNG TY TNHH

HỐ CHẤT VÀ MƠI TRƯỜNG VŨ HỒNG

Ngành:

KẾ TỐN

Giảng viên hướng dẫn: Ths. TRẦN NAM TRUNG

TP. Hồ Chí Minh, tháng 10 năm 2022

ii

LỜI CAM ĐOAN

Tôi xin cam đoan đây là đề tài nghiên cứu của tơi. Những phần có sử dụng tài

liệu tham khảo có trong đồ án đã được liệt kê và nêu rõ trong phần liệu tham khảo.

Đồng thời những số liệu và kết quả có trong đồ án đều là kết quả của q trình nghiên

cứu hồn tồn trung thực, khoa học, khơng sao chép bất kì nguồn nào khác.

Nếu có bất kì sự thiếu trung thực nào trong bài đồ án này, tơi xin chịu hồn tồn

trách nhiệm và chịu tất cả những kỉ luật của bộ môn cũng như nhà trường đã đề ra.

TP.HCM, ngày 22 tháng 10 năm 2022

Nhóm sinh viên thực hiện

Võ Thị Phương Hồng

Châu Thị Thảo Nguyên

Nguyễn Bé Ngân Anh

Lê Thị Ngọc Ánh

Lê Kim Thành

iii

LỜI CẢM ƠN

Trên thực tế sự thành công nào cũng gắn liền với những sự hỗ trợ, giúp đỡ dù ít

hay nhiều, dù trực tiếp hay gián tiếp từ người khác. Trong thời gian bắt đầu học tại

trường em đã nhận được rất nhiều sự chỉ dạy, quan tâm, giúp đỡ của thầy cô, bạn bè. Em

xin gửi lời tri ân chân thành nhất đến quý thầy cô, đặt biệt là Thầy Trần Nam Trung

người đã tận tình, giúp đỡ em trong suốt q trình làm đồ án kế tốn tài chính, nếu khơng

có thầy em nghĩ bài đồ án của em khó có thể hồn thiện được. Và tất cả thầy cơ khoa

Tài chính – Thương mại của trường Đại học Công Nghệ Tp.HCM đã truyền đạt những

kiến thức quý báu của mình cho chúng em trong khoản thời gian học tại trường. Cuối

cùng em xin cảm ơn anh chị phịng kế tốn tại Cơng ty TNHH Hố Chất và Mơi Trường

Vũ Hồng đã tạo điều kiện, giúp đỡ cho em tìm hiểu thực tiễn, cung cấp những thơng

tin chứng từ cần thiết để em có thể hồn thành tốt đồ án kế tốn tài chính này. Trong

suốt q trình học tập, cũng như quá trình làm đồ án kế tốn tài chính khó tránh khỏi

những sai sót, đồng thời kinh nghiệm thực tiễn và trình độ lý luận cịn hạn chế nên bài

đồ án sẽ khơng thể tránh khỏi những thiếu sót. Em rất mong được sự đóng góp ý kiến

của q thầy cơ để em có thêm kinh nghiệm hồn thành tốt hơn khố luận tốt nghiệp sắp

tới. Em xin chúc quý thầy cô, dồi dào sức khoẻ hồn thành tốt sự nghiệp cao q của

mình. Đồng kính chúc anh chị tại Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

ln dồi dào sức khỏe đạt được nhiều thành công trong công việc.

TP.HCM, ngày 22 tháng 10 năm 2022

Nhóm sinh viên thực hiện

Võ Thị Phương Hồng

Châu Thị Thảo Nguyên

Nguyễn Bé Ngân Anh

Lê Thị Ngọc Ánh

Lê Kim Thành

iv

KHOA TÀI CHÍNH - THƯƠNG MẠI

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

Họ và tên GVHD: Trần Nam Trung

Học hàm/học vị: Thạc sỹ

Đơn vị cơng tác: Khoa Tài Chính - Thương mại (Hutech)

NHẬN XÉT VỀ QUÁ TRÌNH KIẾN TẬP CỦA SINH VIÊN

Họ và tên sinh viên: Võ Thị Phương Hoàng

Mã sinh viên: 2011181310

Họ và tên sinh viên: Châu Thị Thảo Nguyên

Mã sinh viên: 2011181782

Họ và tên sinh viên: Nguyễn Bé Ngân Anh

Mã sinh viên: 2011182254

Họ và tên sinh viên: Lê Thị Ngọc Ánh

Mã sinh viên: 2011182262

Họ và tên sinh viên: Lê Kim Thành

Mã sinh viên: 2011180473

Thời gian kiến tập: Từ 01/10/2022 đến 31/10/2022.

Tại đơn vị: Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

Trong q trình viết báo cáo thực tập sinh viên đã thể hiện:

1. Thực hiện viết đồ án theo quy định:

Tốt

Khá

Trung bình

Khơng đạt

2. Thường xun liên hệ và trao đổi chuyên môn với giảng viên hướng dẫn:

Thường xun

Ít liên hệ

Khơng

3. Đồ án đạt chất lượng theo u cầu:

Tốt

Khá

Trung bình

Khơng đạt

TP. HCM, ngày …. tháng …. năm 2022

Giảng viên hướng dẫn

(Ký tên, ghi rõ họ tên)

vi

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

---------

NHẬN XÉT CỦA ĐƠN VỊ KIẾN TẬP

Tên đơn vị kiến tập: Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

Địa chỉ: 980 Kha Vạn Cân, Phường Linh Chiểu, Quận Thủ Đức, TP.HCM

Điện thoại liên lạc: 028 3897 1504 - 028 3897 0761 - 028 33896 9965

Email:

NHẬN XÉT VỀ QUÁ TRÌNH KIẾN TẬP CỦA SINH VIÊN:

Họ và tên sinh viên: Võ Thị Phương Hoàng

Mã sinh viên: 2011181310

Họ và tên sinh viên: Châu Thị Thảo Nguyên

Mã sinh viên: 2011181782

Họ và tên sinh viên: Nguyễn Bé Ngân Anh

Mã sinh viên: 2011182254

Họ và tên sinh viên: Lê Thị Ngọc Ánh

Mã sinh viên: 2011182262

Họ và tên sinh viên: Lê Kim Thành

Mã sinh viên: 2011180473

Thời gian kiến tập tại đơn vị: Từ 01/10/2022 đến 31/10/2022.

Tại bộ phận kiến tập: Phòng kế tốn.

Trong q trình kiến tập tại đơn vị sinh viên đã thể hiện:

1. Tinh thần trách nhiệm với công việc và ý thức chấp hành kỷ luật:

Tốt

Khá

Trung bình

Khơng đạt

2. Số buổi kiến tập thực tế tại đơn vị:

>3 buổi/tuần

1-2 buổi/tuần

Ít đến đơn vị

3. Đồ án phản ánh được thực trạng hoạt động của đơn vị:

Tốt

Khá

Trung bình

Khơng đạt

4. Nắm bắt được những quy trình nghiệp vụ chun ngành (Kế tốn, Kiểm tốn, Tài

chính, Ngân hàng …..):

Tốt

Khá

Trung bình

Khơng đạt

TP. HCM, ngày 22 tháng 10 năm 2022

Đơn vị kiến tập

(Ký tên, ghi rõ họ tên)

vii

DANH MỤC CÁC CỤM TỪ VIẾT TẮT

STT

Từ viết tắt

Nội dung

1

DN

Doanh nghiệp

2

GTGT

Giá trị gia tăng

3

TTĐB

Tiêu thụ đặc biệt

4

BVMT

Bảo vệ môi trường

5

TSCĐ

Tài sản cố định

6

TNHH

Trách nghiệm hữu hạn

7

TK

8

QLDN

Quản lý doanh nghiệp

9

TNDN

Thu nhập doanh nghiệp

10

BHYT

Bảo hiểm y tế

11

BHXH

Bảo hiểm xã hội

12

BHTN

Bảo hiểm thất nghiệp

13

KPCĐ

Kinh phí cơng đồn

14

HH

Hàng hóa

15

TP

Thành phẩm

Tài khoản

viii

DANH MỤC CÁC SƠ ĐỒ

Sơ đồ 1.1 Bộ máy quản lý tại Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng .......6

Sơ đồ 1.2 Bộ máy Kế Tốn tại Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng .....8

ix

MỤC LỤC

CHƯƠNG 1: GIỚI THIỆU VỀ CƠNG TY TNHH HỐ CHẤT VÀ MƠI TRƯỜNG

VŨ HỒNG ....................................................................................................................4

1.1

Thơng tin chung về Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng ...4

1.1.1 Khát qt cơng ty TNHH Hố chất và Mơi trường Vũ Hồng....................... 4

1.1.2 Q trình hình thành và phát triển ..................................................................4

1.2

Chức năng và nhiệm vụ của cơng ty TNHH Hố chất và Mơi trường Vũ

Hồng ........................................................................................................................... 5

1.2.1 Chức năng .......................................................................................................5

1.2.2 Nhiệm vụ .........................................................................................................5

1.3

Tổ chức bộ máy quản lý của công ty TNHH Hố chất và Mơi trường Vũ

Hồng ........................................................................................................................... 6

1.3.1 Cơ cấu tổ chức bộ máy quản lý ......................................................................6

1.3.2 Chức năng, nhiệm vụ từng bộ phận ................................................................ 6

1.4

Tổ chức bộ máy kế tốn tại tại cơng ty TNHH Hố chất và Mơi trường

Vũ Hồng.....................................................................................................................8

1.4.1 Sơ đồ bộ máy kế tốn...................................................................................... 8

1.4.2 Chức năng, nhiệm vụ từng bộ phận ................................................................ 8

1.5

Những ứng dụng tin học trong cơng tác kế tốn của cơng ty TNHH Hố

chất và Mơi trường Vũ Hồng ..................................................................................9

1.5.1 Phần mềm kế toán ........................................................................................... 9

1.5.2 Phần mềm hỗ trợ kê khai thuế ........................................................................9

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC KẾ TỐN BÁN HÀNG, DOANH THU,

CHI PHÍ VÀ KẾT KINH DOANH TẠI CƠNG TY TNHH HỐ CHẤT VÀ MƠI

TRƯỜNG VŨ HỒNG.................................................................................................11

2.1

Kế toán doanh thu bán hàng .........................................................................11

2.1.1 Đặc điểm về kế toán doanh thu bán hàng ..................................................... 11

2.1.2 Tài khoản sử dụng ......................................................................................... 11

2.1.3 Chứng từ sử dụng .......................................................................................... 12

ix

2.1.4 Nghiệp vụ kinh tế phát sinh ..........................................................................12

2.1.5 Sổ sách sử dụng ............................................................................................ 14

2.2

Kế toán các khoản giảm trừ doanh thu ........................................................ 14

2.2.1 Đặc điểm về kế toán các khoản giảm trừ doanh thu .....................................14

2.2.2 Tài khoản sử dụng ......................................................................................... 15

2.2.3 Chứng từ sử dụng .......................................................................................... 15

2.2.4 Nghiệp vụ kinh tế phát sinh ..........................................................................15

2.2.5 Sổ sách sử dụng ............................................................................................ 16

2.3

Kế toán giá vốn hàng bán ..............................................................................16

2.3.1 Đặc điểm về kế toán giá vốn hàng bán ......................................................... 16

2.3.2 Tài khoản sử dụng ......................................................................................... 17

2.3.3 Chứng từ sử dụng .......................................................................................... 17

2.3.4 Nghiệp vụ kinh tế phát sinh ..........................................................................18

2.3.5 Sổ sách sử dụng ............................................................................................ 18

2.4

Kế tốn chi phí bán hàng ...............................................................................19

2.4.1 Đặc điểm về kế tốn chi phí bán hàng .......................................................... 19

2.4.2 Tài khoản sử dụng ......................................................................................... 19

2.4.3 Chứng từ sử dụng .......................................................................................... 19

2.4.4 Nghiệp vụ kinh tế phát sinh ..........................................................................20

2.4.5 Sổ sách sử dụng ............................................................................................ 20

2.5

Kế tốn chi phí quản lý doanh nghiệp .......................................................... 21

2.5.1 Đặc điểm về kế tốn chi phí quản lý doanh nghiệp ......................................21

2.5.2 Tài khoản sử dụng ......................................................................................... 21

2.5.3 Chứng từ sử dụng .......................................................................................... 22

2.5.4 Nghiệp vụ kinh tế phát sinh ..........................................................................22

2.5.5 Sổ sách sử dụng ............................................................................................ 23

2.6

Kế tốn doanh thu tài chính ..........................................................................23

2.6.1 Đặc điểm về kế tốn doanh thu tài chính ...................................................... 23

2.6.2 Tài khoản sử dụng ......................................................................................... 23

2.6.3 Chứng từ sử dụng .......................................................................................... 24

x

2.6.4 Nghiệp vụ kinh tế phát sinh ..........................................................................24

2.6.5 Sổ sách sử dụng ............................................................................................ 25

2.7

Kế tốn chi phí tài chính ................................................................................25

2.7.1 Đặc điểm về kế tốn chi phí tài chính ........................................................... 25

2.7.2 Tài khoản sử dụng ......................................................................................... 25

2.7.3 Chứng từ sử dụng .......................................................................................... 26

2.7.4 Nghiệp vụ kinh tế phát sinh ..........................................................................26

2.7.5 Sổ sách sử dụng ............................................................................................ 27

2.8

Kế toán thu nhập khác ...................................................................................27

2.8.1 Đặc điểm về kế toán thu nhập khác .............................................................. 27

2.8.2 Tài khoản sử dụng ......................................................................................... 27

2.8.3 Chứng từ sử dụng .......................................................................................... 28

2.8.4 Nghiệp vụ kinh tế phát sinh ..........................................................................28

2.8.5 Sổ sách sử dụng ............................................................................................ 29

2.9

Kế tốn chi phí khác ...................................................................................... 29

2.9.1 Đặc điểm về kế tốn chi phí khác .................................................................29

2.9.2 Tài khoản sử dụng ......................................................................................... 29

2.9.3 Chứng từ sử dụng .......................................................................................... 30

2.9.4 Nghiệp vụ kinh tế phát sinh ..........................................................................30

2.9.5 Sổ sách sử dụng ............................................................................................ 31

2.10 Kế toán xác định kết quả kinh doanh .......................................................... 31

2.10.1 Đặc điểm về kế toán xác định kết quả kinh doanh ....................................31

2.10.2 Tài khoản sử dụng ..................................................................................... 31

2.10.3 Chứng từ sử dụng ...................................................................................... 32

2.10.4 Nghiệp vụ kinh tế phát sinh .......................................................................32

2.10.5 Sổ sách sử dụng ......................................................................................... 34

CHƯƠNG 3: NHẬN XÉT CHUNG, GIẢI PHÁP HOÀN THIỆN KẾ TỐN BÁN

HÀNG TẠI CƠNG TY TNHH HỐ CHẤT VÀ MƠI TRƯỜNG VŨ HỒNG VÀ

BÀI HỌC KINH NGHIỆM .......................................................................................... 35

xi

3.1

Nhận xét chung tại cơng ty TNHH Hố chất và Mơi trường Vũ Hồng ..35

3.1.1 Ưu điểm ........................................................................................................35

3.1.2 Nhược điểm...................................................................................................36

3.2

Giải pháp hồn thiện tại cơng ty TNHH Hố chất và Mơi trường Vũ

Hồng ......................................................................................................................... 36

3.3

Bài học kinh nghiệm sau khi kiến tập .......................................................... 37

xii

PHẦN MỞ ĐẦU

1. Lý do chọn đề tài

Trong những năm gần đây nền kinh tế nước ta có những chuyển biến to lớn.

Trước xu thế hội nhập tồn cầu hố các DN trong nước đang đứng trước thử thách đó là

sự cạnh tranh. Hiện nay trong nền kinh tế thị trường, DN muốn tồn tại và phát triển nhất

định phải có một phương pháp kinh doanh đạt hiệu quả kinh tế tốt. Các doanh nghiệp đã

góp phần quan trọng tạo nên một nền kinh tế thị trường đầy năng động và phát triển

mạnh mẽ. Trong cơ chế thị trường sôi nổi ấy DN phải đối mặt với khơng ít những khó

khăn và thử thách. Trong đó, lợi nhuận là mục đích cuối cùng của hầu hết các doanh

nghiệp, đặc biệt là doanh nghiệp sản xuất kinh doanh. Bán hàng là một khâu giữ vai trò

quan trọng đối với người sản xuất và người tiêu dùng, phản ánh được sự đối lập giữa

cung và cầu về hàng hố, qua đó thể hiện được sức cạnh tranh của DN trên thị trường,

đánh giá được trình độ quản lí, hiệu quả sản xuất kinh doanh của doanh nghiệp. Thực

hiện tốt quá trình này DN sẽ có điều kiện thu hồi vốn, bù đắp được các chi phí đã bỏ ra

và trực tiếp làm tăng lợi nhuận của đơn vị. Thực tế thị trường đã và đang chứng minh rõ

DN nào sản xuất ra sản phẩm, nhưng không tiêu thụ được, không bù đắp được chi phí

đã bỏ ra sẽ dễ dàng dẫn tới tình trạng bị phá sản. Do vậy để có thể đứng vững trên thị

trường thì DN phải tổ chức tốt cơng tác bán hàng, có chiến lược bán hàng thích hợp, biết

nắm bắt cơ hội và đảm bảo phát triển được nguồn vốn.

Trong thời đại hội nhập tồn cầu hố về kinh tế, kế tốn trở thành một cơng cụ

khơng thể thiếu giúp doanh nghiệp có cái nhìn tổng thể về tình hình kinh doanh tại đơn

vị. Chính vì vậy, tại Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng đã sử dụng kế

tốn nói chung và kế tốn bán hàng nói riêng như một cơng cụ đắc lực, có vai trị quan

trọng hơn bao giờ hết trong hoạt động bán hàng tại đơn vị.

Qua quá trình kiến tập em đã nhận thức được tầm quan trọng của công tác bán

hàng, kết hợp với những kiến thức đã được trang bị ở trường và thực tế thu thập được từ

cơng tác kế tốn tại cơng ty. Do đó em quyết định chọn đề tài “Kế tốn bán hàng tại

Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng” để làm đề tài đồ án kế tốn tài chính.

2. Mục tiêu nghiên cứu

1

Mục tiêu chung: Đi sâu vào kiến thức thực tế và từ đó học hỏi được nhiều

kinh nghiệm. Đánh giá đúng thực trạng kế toán bán hàng và xác định kết quả kinh doanh

doanh tại cơng ty và tìm ra những ưu điểm cũng như những nhược điểm trong công tác

kế tốn. Từ đó, đề ra những biện pháp khắc phục để nâng cao chất lượng tổ chức kết

toán bán hàng và xác định kết quả kinh doanh tại công ty.

Mục tiêu cụ thể:

- Mơ tả và phân tích về thực trạng kế toán bán hàng và xác định kết quả

kinh doanh tại công ty.

- Đánh giá những ưu điểm, nhược điểm về kế toán bán hàng và xác định

kết quả kinh doanh tại đơn vị.

- Đề xuất những biện pháp nhằm nhằm hồn thiện chu trình kế tốn bán

hàng và xác định kết quả kinh doanh ở công ty.

3. Câu hỏi nghiên cứu

Thực trạng kế toán bán hàng và xác định kết quả kinh doanh tại đơn vị hiện

nay như thế nào?

Chu trình kế tốn bán hàng và xác định kết quả kinh doanh ở cơng ty có những

ưu điểm và nhược điểm nào?

Những biện pháp nào sẽ góp phần hồn thiện chu trình kế tốn bán hàng và

xác định kết quả kinh doanh tại đơn vị?

4. Đối tượng nghiên cứu và phạm vi nghiên cứu

Đối tượng nghiên cứu đề tài là cơng tác kế tốn bán hàng tại Cơng ty TNHH

Hóa chất và Mơi trường Vũ Hồng.

Đề tài này có phạm vi nghiên cứu về các nghiệp vụ bán hàng hóa tại Cơng ty

TNHH Hóa chất và Mơi trường Vũ Hoàng. Số liệu sử dụng để phản ánh thực trạng cơng

tác kế tốn bán hàng tại cơng ty là số liệu trong 3 tháng đầu năm 2021.

5. Phương pháp nghiên cứu

Bài đồ án vận dụng các phương pháp thu thập dữ liệu, phân tích, quan sát, xử lý

trực tiếp, so sánh đối chiếu, phỏng vấn tham khảo ý kiến, cùng với phương pháp hạch

2

toán kế toán: phương pháp chứng từ kế toán, phương pháp tính giá, phương pháp đối

ứng tài khoản, phương pháp tổng hợp và cân đối kế toán để làm rõ thực trạng kế tốn

bán hàng tại Cơng ty TNHH Hố Chất và Mơi Trường Vũ Hồng.

6. Ý nghĩa đề tài

Đề tài có ý nghĩa khoa học trong việc hệ thống, làm rõ được các vấn đề cơng

tác kế tốn bán hàng tại Cơng ty TNHH hố chất và mơi trường Vũ Hồng. Góp phần

làm tài liệu tham khảo hỗ trợ cho các nghiên cứu viên sau này. Ngoài ra, trên cơ sở hồn

thiện cơng tác hạch tốn đề tài cịn có ý nghĩa thực tiễn trong cơng tác kế tốn và cơng

tác tổ chứ quản lí hoạt động bán hàng tại đơn vị. Từ đó thấy được kế tốn bán hàng có

ý nghĩa với doanh nghiệp đối với việc quản lý chặt chẽ hàng hoá và kết quả bán hàng,

xác định kết quả bán hàng, trực tiếp thu nhận, xử lí và cung cấp thơng tin về q trình

bán hàng giúp nhà quản trị có cái nhìn tổng quan hơn về hoạt động bán hàng của doanh

nghiệp.

7. Kết cấu đồ án

Bố cục của đồ án gồm 3 chương:

Chương 1: Giới thiệu về cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

Chương 2: Thực trạng cơng tác kế tốn bán hàng, doanh thu, chi phí và kết

quả kinh doanh tại cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

Chương 3: Nhận xét chung, giải pháp hồn thiện kế tốn bán hàng tại cơng ty

TNHH Hố chất và Mơi trường Vũ Hoàng và bài học kinh nghiệm

3

CHƯƠNG 1: GIỚI THIỆU VỀ CƠNG TY TNHH HỐ CHẤT VÀ MƠI TRƯỜNG

VŨ HỒNG

1.1 Thơng tin chung về Cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

1.1.1

Khát qt cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng có tên quốc tế là VU HOANG

CHEMICAL AND ENVIRONMENT CO., LTD, địa chỉ văn phòng đại diện miền Nam ở

số 980 Kha Vạn Cận, Phường Linh Chiểu, Quận Thủ Đức, TP.HCM. Ngoài ra, cơng ty cịn

mở rộng hoạt động sản xuất kinh doanh ở miền Bắc (Hà Nội) và miền Trung (Đà Nẵng).

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng chuyên sản xuất, kinh doanh hóa chất

phục vụ các ngành công nghiệp và môi trường, thiết kế-thi công xây lắp các dự án môi

trường, vận hành thuê trạm xử lý nước thải.

1.1.2

Q trình hình thành và phát triển

Cơng ty TNHH Vũ Hoàng thành lập ngày 27/08/2001 tại Thành phố Hồ Chí Minh

bắt đầu sản xuất, nhập khẩu và phân phối hóa chất cho các ngành cơng nghiệp và tư vấn,

thiết kế, xây dựng các hệ thống xử lý nước thải. Để khẳng định thương hiệu, Cơng ty TNHH

Vũ Hồng đã đổi tên thành Cơng ty TNHH Hóa Chất và Mơi Trường Vũ Hồng được Ban

quản lý các khu cơng nghiệp Tây Ninh cấp giấy chứng nhận đầu tư số 452021000083 và

được Sở kế hoặc đầu tư tỉnh Tây Ninh cấp giấy chứng nhận đăng ký kinh doanh với mã số

thuế 3900441450 vào năm 2008. Ngoài ra, Vũ Hoàng được ủy quyền để bán sản phẩm của

Nalco độc quyền trong lãnh thổ Việt Nam. Chưa đầy 3 năm, công ty mở rộng quy mơ đầu

tư ra phía Bắc tại Hà Nội với tên gọi Cơng ty Cơng Nghệ Hóa Chất và Mơi Trường Vũ

Hồng và xây dựng nhà máy sản xuất, pha chế hóa chất tại KCN Đại Đồng – Hồn Sơn,

Xã Tri Phương, Huyện Tiên Du, Bắc Ninh. Sự mở rộng này cũng là khẳng định về sự phát

triển lâu dài và bền vững trong lĩnh vực hóa chất và mơi trường của doanh nghiệp. Hiện

tại, Vũ Hồng có hơn 400 nhân viên, chuyên viên đang tham gia đóng góp vào sự phát

triển của công ty. Tất cả nhân viên đều được phổ biến về các chính sách và định hướng

phát triển lâu dài của công ty nhằm đáp ứng nhu cầu ngày càng cao của quý khách hàng.

4

1.2 Chức năng và nhiệm vụ của công ty TNHH Hố chất và Mơi trường Vũ Hồng

1.2.1

Chức năng

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng ra đời nhằm đáp ứng nhu cầu

ngày càng cao của thị trường hóa chất cũng như nhu cầu về xử lý nước thải, chất thải rắn

cũng như các chất thải nguy hại khác. Với sự đóng góp khơng ngừng của các nhân viên và

chuyên viên trong các lĩnh vực liên quan đã tạo nên một thương hiệu đáng tin cậy của nhiều

ngành Công nghiệp và của nhiều khách hàng trong lĩnh vực hóa chất và mơi trường.

1.2.2

Nhiệm vụ

Chính sách định hướng phát triển lâu dài và bền vững mà Vũ Hoàng hướng tới chính

là: An Tồn Lao Động, An Tồn Hóa Chất, Chính Sách Sức Khỏe, Chính Sách Mơi Trường

và Chất Lượng. Với biểu ngữ: "Cùng với chúng tơi chăm sóc mơi trường Việt", Vũ Hoàng

đã phần nào thể hiện rõ mong muốn bảo vệ mơi trường của mình. Vũ Hồng đã đầu tư về

chiều sâu, đổi mới các công nghệ, thiết bị, áp dụng cơng nghệ hiện đại vào các sản phẩm

hóa chất để mang lại những sản phẩm chất lượng cao với mức giá cạnh tranh, đồng thời

giảm thiểu được các tác động bất lợi của việc sản xuất công nghệ hóa chất lên mơi trường.

Bên cạnh đó, Vũ Hồng cũng rất quan tâm đến những chính sách về mơi trường, các quy

định rõ ràng cho phép cơng nghệ nào thì được đầu tư, các tiêu chuẩn về khí thải, nước

thải…cũng như xử lý các tác nhân gây ô nhiễm môi trường tại nhà máy như: hệ thống xử

lý khí thải, nước thải và các chất thải rắn.

5

1.3 Tổ chức bộ máy quản lý của công ty TNHH Hố chất và Mơi trường Vũ Hồng

Cơ cấu tổ chức bộ máy quản lý

1.3.1

Chủ Tịch Hội Đồng Thành Viên

Ban Giám Đốc

Văn

Phịng

Đại Diện

Phịng

Kinh

Doanh

Phịng

Tài

Chính Kế

Tốn

Kho

Hàng

Sóng

Thần

Phịng

Phân

Tích KCS

Nhà Máy

Sản Xuất

Linh

Trung III

Phịng

Điều

Hành

Sản

Xuất

Phịng

Mơi

Trường

Phịng

Hành

Chính

Nhân Sự

Kho

Hàng

Nhà

Máy

(Nguồn: Vu Hoang Chemicals and Environment Co.,Ltd, Năm 2008)

Sơ đồ 1.1 Bộ máy quản lý tại Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng

1.3.2

Chức năng, nhiệm vụ từng bộ phận

- Chủ tịch hội đồng thành viên: là người điều hành công ty và đưa ra những

quyết định chủ chốt trong doanh nghiệp

- Ban Giám đốc: là người điều hành, đưa ra những kiến nghị, quản lý, chỉ đạo

tất cả các hoạt động của cơng ty theo đúng chính sách của nhà nước và pháp luật cho phép.

Đồng thời kiểm soát nguồn tài chính của cơng ty.

- Văn phịng đại diện: là một văn phòng trung gian chịu trách nhiệm liên lạc

với các đối tác, thực hiện hoạt động nghiên cứu, cung cấp thông tin, hỗ trợ doanh nghiệp

tiếp cận với thị trường và đối tác mới có thể tiến hành rà soát thị trường, phát hiện hành vi

6

xâm phạm ảnh hưởng xấu đến việc kinh doanh của Công ty, hành vi cạnh tranh không lành

mạnh của các doanh nghiệp đối thủ, đại diện công ty khiếu kiện về sự vi phạm nói trên.

- Phịng kinh doanh có chức năng tìm hiểu thị trƣờng, nghiên cứu thị trường

và tìm kiếm khách hàng, trực tiếp giao dịch và tìm hiểu nhu cầu của khách hàng. Đề xuất

các chiến lược kinh doanh có hiệu quả hơn. Lập hợp đồng, thoả thuận các điều kiện hợp

tác và theo dõi việc thực hiện hợp đồng sau khi đã ký kết với khách hàng.

- Phịng tài chính kế tốn: Chịu trách nhiệm và quản lý tình hình tài chính của

Cơng ty. Cung cấp đầy đủ, kịp thời và chính xác các thơng tin về tài chính cho Giám đốc.

Tổ chức hạch tốn các nghiệp vụ kinh tế phát sinh, xác định kết quả kinh doanh, kiểm sốt

q trình thu - chi và quản lý công nợ của công ty. Lập báo cáo tài chính, bảo quản, lƣu

trữ tồn bộ hồ sơ, chứng từ gốc có liên quan đến kế tốn. Tham mưu cho Giám đốc các

quyết định lựa chọn phương án huy động và sử dung vốn một cách hiệu quả nhất.

- Nhà máy sản xuất Linh Trung III: sản xuất hóa chất phục vụ cho ngành cơng

nghiệp và mơi trường.

- Phịng mơi trường: Tổ chức đăng ký, xác nhận và kiểm tra việc thực hiện

cam kết bảo vệ môi trường, đề án bảo vệ môi trường, kế hoạch bảo vệ môi trường và các

kế hoạch phịng ngừa, ứng phó và khắc phục sự cố môi trường trên địa bàn; thực hiện công

tác bảo vệ môi trường làng nghề trên địa bàn, lập báo cáo hiện trạng mơi trường theo định

kỳ.

- Phịng hành chính nhân sự: Phụ trách các vấn đề về nhân sự của Cơng ty. Tổ

chức tuyển dụng, bố trí, điều động, đề bạc nhân sự cho Công ty. Giải quyết các vấn đề liên

quan đến quyền lợi và nghĩa vụ của nhân viên trong Cơng ty.

- Kho hàng sóng thần: Lưu trữ và điều hàng khi có phiếu yêu cầu xuất kho.

- Phịng phân tích – KCS: Phịng KCS chịu trách nhiệm kiểm tra chất lượng

đặt ra và duy trì các tiêu chuẩn về chất lượng sản phẩm đồng thời đảm bảo rằng các thủ tục

được áp dụng để đảm bảo tn thủ các tiêu chuẩn đó.

- Phịng điều hành sản xuất: là chuyển đổi nguyên vật liệu thô và các yếu tố

đầu vào khác thành sản phẩm cuối cùng đồng thời cịn có trách nhiệm nâng cao hiệu quả

của dây chuyền sản xuất nhằm đạt được mục tiêu sản lượng đề ra và đảm bảo giá trị cũng

như chất lượng của thành phẩm làm ra luôn tốt nhất.

7

- Kho hàng nhà máy: Tập kết (gom) hàng hóa và phối hợp các mặt hàng với

nhau nhằm đảm bảo lưu trữ hàng hóa an tồn, quản lý, giám sát hàng hóa dễ dàng.

1.4 Tổ chức bộ máy kế tốn tại tại cơng ty TNHH Hố chất và Mơi trường Vũ Hồng

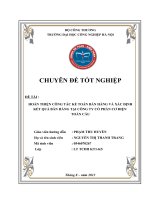

Sơ đồ bộ máy kế tốn

1.4.1

Kế Tốn Trưởng

Kế Tốn Tổng

Hợp

Kế Toán

Thanh

Toán

Thủ Quỹ

Kế Toán

Bán Hàng

Kế Toán

Doanh

Thu

Kế Toán

Mua

Hàng,

Kho

(Nguồn: Vu Hoang Chemicals and Environment Co.,Ltd, Năm 2008)

Sơ đồ 1.2 Bộ máy Kế Tốn tại Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng

1.4.2

Chức năng, nhiệm vụ từng bộ phận

- Kế tốn trưởng: quản lý các bộ phận kế toán khác tại cơng ty và giám sát

việc quyết tốn vào cuối năm nhằm tăng hiệu quả hoạt động của doanh nghiệp và đảm

bảo tính hợp pháp của sổ sách kế tốn. Đặc biệt, việc lập báo cáo tài chính do kế tốn

trưởng lập và trình bày cho ban lãnh đạo.

- Kế tốn tổng hợp: có trách nhiệm đối với việc ghi nhận, đánh giá và thống

kê một cách tổng quát các dữ liệu và số liệu trên tài khoản, sổ sách và báo cáo tài chính

dựa theo các chỉ tiêu giá trị của doanh nghiệp.

- Thủ quỹ: thực hiện thu, chi tiền mặt đúng chính sách trong phạm vi trách

nhiệm; kiểm đến thu, chi tiền mặt chính xác và bảo quản an tồn quỹ tiền mặt của doanh

nghiệp; và hạch tốn chính xác đầy đủ các nghiệp vụ của quỹ tiền mặt

- Kế tốn thanh tốn: thực hiện cơng tác quản lý và theo dõi các khoản thu và

chi của doanh nghiệp.

8

- Kế toán bán hàng: ghi chép đầy đủ kịp thời khối lượng thành phẩm hàng

hóa dịch vụ bán ra và tiêu thụ nội bộ, tính tốn đúng đắn trị giá vốn của hàng đã bán, chi

phí bán hàng và chi phí quản lý doanh nghiệp và các khoản chi phí khác nhằm xác định

kết quả bán hàng.

- Kế tốn doanh thu: theo dõi và ghi chép doanh thu hàng ngày, lập và phân

loại khoản thu theo danh mục.

- Kế toán mua hàng, kho: theo dõi, ghi chép và phản ánh kịp thời những chi

tiêu mua hàng về số lượng, loại hàng, quy cách và thời điểm ghi nhận mua hàng; theo

dõi, kiểm tra q trình nhập xuất hàng hóa và kiểm sốt số lượng hàng tồn trong kho.

Chính sách kế toán áp dụng:

- Chế độ kế toán áp dụng: Thơng tư số 200/2014/TT-BTC ban hành ngày

22/12/2014.

- Hình thức kế tốn áp dụng: hình thức kế tốn trên máy vi tính với phần

mềm kế tốn Việt Nam và ghi sổ theo hình thức Nhật ký chung, gồm có các loại sổ kế

toán sau: Sổ nhật ký chung, sổ nhật ký đặc biệt, số cái, các sổ thẻ kế toán chi tiết.

- Phương pháp tính thuế: Kế tốn thuế theo phương pháp khấu trừ.

- Phương pháp tính khấu hao tài sản cố định: Khấu hao theo đường thẳng.

1.5 Những ứng dụng tin học trong cơng tác kế tốn của cơng ty TNHH Hố chất và

Mơi trường Vũ Hồng

1.5.1

Phần mềm kế tốn

Cơng ty sử dụng phần mềm kế toán Bravo 8 (ERP-VN) giúp kế toán dễ dàng tiếp

nhận, kiểm soát và cập nhật dữ liệu nhằm xử lý tài chính, quản lý nguồn tiền của doanh

nghiệp.

1.5.2

Phần mềm hỗ trợ kê khai thuế

Đơn vị sử dụng phần mềm HTKK phiên bản bản mới nhất để hỗ trợ cho việc kê

khai thuế qua mạng được phát hành bởi Tổng cục thuế.

Tóm tắt chương 1

Khái qt chung về cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng, cho thấy

cơng ty đã tham gia vào vào thương trường từ đầu thế kỷ 21. Với nhiều năm kinh nghiệm

cũng như mong muốn bảo vệ môi trường, nâng cao đời sống công ty đang dần khẳng định

9

được vị thế của mình trong lĩnh vực hóa và môi trường tại Việt Nam. Để đạt được những

thành tựu này bộ máy quản lý luôn luôn nhạy bén nắm bắt cơ hội thị trường, sáng suốt đề

ra những đường lối chiến lược đúng đắn kết hợp với năng lực chuyên môn của từng bộ

phận. Và không thể thiếu là bộ máy kế tốn đầy chun nghiệp, ln tn thủ nguyên tắc

và chuẩn mực kế toán. Các kế toán viên mỗi người mỗi việc nhưng không thể thiếu một

trong số họ mà họ liên kết với nhau tạo ra chuỗi hoạt động theo đúng tiến độ và yêu cầu

của doanh nghiệp. Ngồi nắm vững chun mơn, các kế tốn viên liên tục cập nhật những

văn bản bổ sung, sửa đổi của nhà nước. Công ty đã dựa trên đặc điểm sản xuất kinh doanh,

quy mô và thời gian hoạt động nên đã lựa chọn mơ hình tổ chức bộ máy kế toán trên.

10

CHƯƠNG 2: THỰC TRẠNG CƠNG TÁC KẾ TỐN BÁN HÀNG, DOANH THU,

CHI PHÍ VÀ KẾT KINH DOANH TẠI CƠNG TY TNHH HỐ CHẤT VÀ MƠI

TRƯỜNG VŨ HỒNG

2.1 Kế tốn doanh thu bán hàng

2.1.1

Đặc điểm về kế toán doanh thu bán hàng

Doanh thu bán hàng được ghi nhận khi chuyển giao quyền sở hữu hàng hóa cho

khách hàng bởi sự thỏa thuận giữa doanh nghiệp và bên mua. Và doanh nghiệp thu được

hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng góp phần làm tăng vốn chủ sở hữu

nhờ phát sinh từ các hoạt động cung cấp hàng hóa dịch vụ thơng thường của doanh

nghiệp là phân phối phân phối hóa chất và dịch vụ mơi trường.

2.1.2

Tài khoản sử dụng

Hệ thống tài khoản của công ty áp dụng theo hệ thống tài khoản kế toán được ban

hành theo Thơng tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính. Doanh nghiệp

sử dụng tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ để theo dõi khoản doanh

thu bán hàng của đơn vị.

Tài khoản 511 được chi tiết cụ thể cho các tài khoản:

TK 5111: Doanh thu bán hàng hóa

-

TK 51111: Doanh thu bán hàng hóa - Bán thẳng

-

TK 51112: Doanh thu bán hàng hóa - Kho

-

TK 51113: Doanh thu bán hàng hóa - Nalco

-

TK 51114: Doanh thu bán hàng hóa - nội bộ

-

TK 51115 Doanh thu bán hàng hóa - Ecolab

TK 5112: Doanh thu bán các thành phẩm

-

TK 51121: Doanh thu bán các thành phẩm - UDC

-

TK 51122: Doanh thu bán các thành phẩm - UDMR

-

TK 51123: Doanh thu bán các thành phẩm - nội bộ

TK 5113: Doanh thu xử lý nước

TK 5114: Doanh thu cơng trình

TK 5115: Doanh thu Trạm xử lý nước

11

TK 5117: Doanh thu kinh doanh bất động sản đầu tư

TK 5118: Doanh thu khác

Và một số tài khoản liên quan khác như:

TK 111 – Tiền mặt

TK 131 – Phải thu của khách hàng

TK 911 – Xác định kết quả kinh doanh

TK 3331 – Thuế GTGT phải nộp, ….

Chứng từ sử dụng

2.1.3

2.1.4

-

Hợp đồng kinh tế giữa công ty với khách hàng

-

Các đơn đặt hàng của khách hàng

-

Biên bản bàn giao

-

Hoá đơn thuế GTGT

-

Phiếu thu, Giấy báo có

-

Phiếu xuất kho

-

Và một số chứng từ liên quan khác.

Nghiệp vụ kinh tế phát sinh

Nghiệp vụ 01: Căn cứ vào hóa đơn GTGT đầu ra số 0013423, ngày 18/01/2021

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng bán cho Công ty TNHH Điện tử Sun

Ching VN số lượng là 50 kg hoá chất Acid Citric mã ACIDCITRIC đơn giá 22.000đ/kg,

thuế GTGT 10%. Khách hàng đã thanh toán bằng chuyển khoản (xem tại phụ lục số 01).

Với nghiệp vụ này kế toán hoạch toán ghi nhận doanh thu như sau:

Nợ TK 1121: 1.210.000

Có TK 51111: 1.100.000

Có TK 3331: 110.000

Nghiệp vụ 02: Căn cứ vào hóa đơn GTGT đầu ra số 0013454, ngày 18/01/2021

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng bán cho CƠNG TY CỔ PHẦN CẤP

NƯỚC ĐỒNG NAI số lượng là 600 kg Nước Javel - Natri hypoclorit - (NaOCl 10%) đơn

12

giá 5.800/kg, thuế GTGT 10%. Khách hàng đã thanh toán bằng chuyển khoản (xem tại

phụ lục số 02). Với nghiệp vụ này kế toán hoạch toán ghi nhận doanh thu như sau:

Nợ TK 1121: 3.828.000

Có TK 51111: 3.480.000

Có TK 3331: 348.000

Nghiệp vụ 03: Căn cứ vào hóa đơn GTGT đầu ra số 0014146, ngày 08/02/2021

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng xuất 820 kg Nước Javel - Natri

hypoclorit- (NaOCl 10%) mã JAVEL10VDNN bán cho Công ty Cổ phần cấp nước Đồng

Nai với tổng thanh toán là 5.231.600 (đã bao gồm thuế GTGT). Bán theo hình thức trả

ngay (xem tại phụ lục số 03). Kế toán hạch toán ghi nhận doanh thu như sau:

Nợ TK 1121: 5.231.600

Có TK 51111: 4.756.000

Có TK 3331: 475.600

Nghiệp vụ 04: Căn cứ vào hóa đơn GTGT đầu ra số 0014547, ngày 26/02/2021

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng xuất 2350 kg Axit sunfuric (H2SO4

50%) bán cho CHI NHÁNH CÔNG TY TNHH NƯỚC GIẢI KHÁT SUNTORY

PEPSICO VIỆT NAM TẠI ĐỒNG NAI với tổng thanh toán là 3.877.500 (đã bao gồm

thuế GTGT). Bán theo hình thức trả ngay (xem tại phụ lục số 04). Kế toán hạch toán ghi

nhận doanh thu như sau:

Nợ TK 1121: 3.877.500

Có TK 51111: 3.525.000

Có TK 3331: 352.500

Nghiệp vụ 05: Căn cứ vào hóa đơn GTGT đầu ra số 0014747, ngày 03/03/2021

Cơng ty TNHH Hóa chất và Mơi trường Vũ Hồng bán cho Cơng ty TNHH ắc quy GS

Việt Nam số lượng là 500 kg hoá chất Sắt III clorua (FeCl3 40%) đơn giá 3.00đ/kg, thuế

GTGT 10%. Khách hàng đã thanh toán bằng chuyển khoản (xem tại phụ lục số 05). Với

nghiệp vụ này kế toán hoạch toán ghi nhận doanh thu như sau:

13