Kế toán thuế gtgt tại công ty tnhh thương mại và phát triển công nghệ cnmc

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (1.71 MB, 42 trang )

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP.HCM

KHOA TÀI CHÍNH – THƯƠNG MẠI

ĐỒ ÁN KẾ TỐN TÀI CHÍNH

KẾ TỐN THUẾ GTGT TẠI

CƠNG TY TNHH THƯƠNG MẠI VÀ

PHÁT TRIỂN CƠNG NGHỆ CNMC

Ngành: KẾ TỐN

Chun ngành: KẾ TỐN TÀI CHÍNH

Nhóm sinh viên thực hiện: NHĨM 7

Họ tên: Võ Thị Kiều My

MSSV: 2081401988

Lớp: 20DKTC2

Họ tên: Lê Quang Hùng

MSSV: 2081800570

Lớp: 20DKTC2

Họ tên: Trần Như Quỳnh

MSSV: 2081800549

Lớp: 20DKTC2

Họ tên: Nguyễn Thị Thu Bích

MSSV: 2081800437

Lớp: 20DKTC2

Họ tên: Lê Thị Thảo Ly

MSSV: 2011181865

Lớp: 20DKTC2

TP.Hồ Chí Minh, năm 2022

1

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP.HCM

KHOA TÀI CHÍNH – THƯƠNG MẠI

ĐỒ ÁN KẾ TỐN TÀI CHÍNH

KẾ TỐN THUẾ GTGT TẠI

CƠNG TY TNHH THƯƠNG MẠI VÀ

PHÁT TRIỂN CƠNG NGHỆ CNMC

Ngành: KẾ TỐN

Chun ngành: KẾ TỐN TÀI CHÍNH

Giảng viên hướng dẫn: TS. Dương Thị Mai Hà Trâm

TP.Hồ Chí Minh, năm 2022

LỜI CAM ĐOAN

Chúng em xin cam đoan đề tài đồ án “Kế tốn thuế GTGT tại Cơng ty TNHH

Thương mại và Phát triển Công nghệ CNMC” là sản phẩm nghiên cứu độc lập của

nhóm 7 chúng em và khơng có bất kỳ sự sao chép của người khác. Đây là bản đồ án

mà chúng em đã nỗ lực hoàn thành bằng tất cả kiến thức chúng em được học tập từ các

thầy cô giảng viên tâm huyết của Trường Đại học Cơng nghệ Thành phố Hồ Chí Minh.

Tất cả các số liệu của công ty là số liệu đã được công bố và được sự cho phép

sử dụng của Kế tốn trưởng cơng ty.

TP.HCM, ngày 14 tháng 11 năm 2022

(SV ký và ghi rõ họ tên)

LỜI CẢM ƠN

Lời nói đầu tiên, chúng em xin cảm ơn các q thầy/cơ của khoa Tài chính Thương mại, trường Đại học Công nghệ TP.HCM đã hỗ trợ và tạo điều kiện tốt nhất

để chúng em hoàn thành đồ án mơn Kế tốn tài chính này.

Chúng em xin chân thành cảm ơn quý thầy/cô giảng dạy chuyên ngành Kế tốn

tài chính, Kế tốn - Kiểm tốn đã truyền dạy cho chúng em những kiến thức vô cùng

quý giá và có ý nghĩa to lớn trong việc chúng em áp dụng nó vào thực tiễn. Chúng em

xin cảm ơn cơ TS. Dương Thị Mai Hà Trâm đã tận tình chỉ bảo chúng em trong việc

thực hiện đồ án môn học này.

Cuối cùng, em xin cảm ơn đơn vị kiến tập là Công ty TNHH Thương mại và

Phát triển Công nghệ CNMC đã cho chúng em có cơ hội đến Cơng ty cọ xát, tiếp xúc

với thực tiễn, đặc biệt là nhận được sự hướng dẫn tận tình cơ Phan Thị Trà Mỹ - Kế

tốn trưởng của cơng ty, đồng thời là giảng viên mơn Mơ phỏng phần mềm kế tốn

Việt Nam vừa giảng dạy cho chúng em kiến thức về các nghiệp vụ kế tốn vừa dìu dắt,

hỗ trợ chúng em trong việc thực hành các nghiệp vụ về thuế GTGT tại doanh nghiệp

vừa qua.

Do cịn nhiều thiếu sót về kiến thức cũng như kinh nghiệm nên bản đồ án khơng

tránh khỏi sai sót. Chúng em rất mong nhận được ý kiến góp ý của các thầy/cơ để sửa

sai và nâng cao vốn kiến thức, kinh nghiệm phục vụ tốt hơn cho công việc sau này.

TP.HCM, ngày 14 tháng 11 năm 2022

(SV ký và ghi rõ họ tên)

KHOA TÀI CHÍNH - THƯƠNG MẠI

NHẬN XÉT CỦA GIẢNG VIÊN HƯỚNG DẪN

Họ và tên GVHD: Dương Thị Mai Hà Trâm

Học hàm/học vị: Tiến sĩ

Đơn vị cơng tác: Khoa Tài chính - Thương mại (Hutech)

NHẬN XÉT VỀ QUÁ TRÌNH VIẾT ĐỒ ÁN CỦA SINH VIÊN

Họ và tên sinh viên: Võ Thị Kiều My

Mã số sinh viên: 2081401988

Họ và tên sinh viên: Lê Quang Hùng

Mã số sinh viên: 2081800570

Họ và tên sinh viên: Trần Như Quỳnh

Mã số sinh viên: 2081800549

Họ và tên sinh viên: Nguyễn Thị Thu Bích

Mã số sinh viên: 2081800437

Họ và tên sinh viên: Lê Thị Thảo Ly

Mã số sinh viên: 2011181865

Thời gian thực hiện: Từ 01/10/2022 đến 30/11/2022

Trong quá trình viết báo cáo thực tập sinh viên đã thể hiện:

1. Thực hiện viết báo cáo đồ án theo quy định:

Tốt

Khá

Trung bình

Khơng đạt

2. Thường xun liên hệ và trao đổi chun mơn với giảng viên hướng dẫn:

Thường xun

Ít liên hệ

Khơng

3. Báo cáo đồ án đạt chất lượng theo yêu cầu:

Tốt

Khá

Trung bình

Khơng đạt

TP. HCM, ngày …. tháng …. năm 202…

Giảng viên hướng dẫn

(Ký tên, ghi rõ họ tên)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

NHẬN XÉT CỦA ĐƠN VỊ KIẾN TẬP

Đơn vị kiến tập: Công ty TNHH Thương mại và Phát triển Công nghệ CNMC

Địa chỉ: 338/3/5 Nơ Trang Long, Phường 13, Bình Thạnh, TP. Hồ Chí Minh

Điện thoại liên lạc: 0283 5533 457

Email:

NHẬN XÉT VỀ QUÁ TRÌNH KIẾN TẬP CỦA SINH VIÊN:

Họ tên: Võ Thị Kiều My

MSSV: 2081401988

Lớp: 20DKTC2

Họ tên: Lê Quang Hùng

MSSV: 2081800570

Lớp: 20DKTC2

Họ tên: Trần Như Quỳnh

MSSV: 2081800549

Lớp: 20DKTC2

Họ tên: Nguyễn Thị Thu Bích

MSSV: 2081800437

Lớp: 20DKTC2

Họ tên: Lê Thị Thảo Ly

MSSV: 2011181865

Lớp: 20DKTC2

Thời gian kiến tập tại đơn vị: Từ 05/10/2022 đến 30/11/2022

Tại bộ phận kiến tập: Phịng Kế tốn

Trong q trình kiến tập tại đơn vị sinh viên đã thể hiện:

1. Tinh thần trách nhiệm với công việc và ý thức chấp hành kỷ luật:

Tốt

Khá

Trung bình

Khơng đạt

2. Số buổi kiến tập thực tế tại đơn vị:

>3 buổi/tuần

1-2 buổi/tuần

Ít đến đơn vị

3. Báo cáo kiến tập phản ánh được quy trình/nghiệp vụ hoạt động của đơn vị:

Tốt

Khá

Trung bình

Khơng đạt

4. Nắm bắt được những quy trình nghiệp vụ chun ngành:

Tốt

Khá

Trung bình

Khơng đạt

TP. HCM, Ngày 30 tháng 11 năm 2022

Đơn vị kiến tập

(ký tên và đóng dấu)

DANH MỤC CÁC KÝ HIỆU, CHỮ VIẾT TẮT

BCTC

Báo cáo tài chính

BGĐ

Ban giám đốc

KH

Khách hàng

GTGT

Giá trị gia tăng

NSNN

Ngân sách nhà nước

R&D

Research and Development

SX

Sản xuất

SXKD

Sản xuất kinh doanh

TGNH

Tiền gửi ngân hàng

TNHH

Trách nhiệm hữu hạn

TS

Tiến sĩ

TSCĐ

Tài sản cố định

VNĐ

Việt Nam đồng

WTO

World Trade Organization

MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................ 1

PHẦN NỘI DUNG ........................................................................................................ 2

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY TNHH THƯƠNG MẠI VÀ PHÁT

TRIỂN CƠNG NGHỆ CNMC ..................................................................................... 2

1.1. Thơng tin chung của Công ty TNHH Thương mại Và Phát triển Công nghệ

CNMC ............................................................................................................................. 2

1.2. Tổ chức bộ máy hoạt động của Công ty TNHH Thương mại Và Phát triển

Công nghệ CNMC ......................................................................................................... 2

1.3 Đặc điểm hoạt động sản xuất kinh doanh của Cơng ty ........................................ 3

1.4. Tổ chức cơng tác kế tốn của Công ty TNHH Thương mại Và Phát triển

Công nghệ CNMC ......................................................................................................... 4

Tóm tắt chương I ........................................................................................................... 6

CHƯƠNG II: THỰC TRẠNG KẾ TỐN THUẾ GIÁ TRỊ GIA TĂNG TẠI

CƠNG TY TNHH THƯƠNG MẠI VÀ PHÁT TRIỂN CÔNG NGHỆ CNMC ..... 7

2.1. Cơ sở lý thuyết kế toán thuế giá trị gia tăng ........................................................ 7

2.2. Cơng tác kế tốn thuế GTGT tại Công ty TNHH Thương mại Và Phát triển

Công nghệ CNMC ......................................................................................................... 8

2.3. Thực trạng kế toán thuế GTGT tại Công ty TNHH Thương mại Và Phát

triển Công nghệ CNMC ................................................................................................ 9

2.3.1. Kế toán thuế GTGT đầu vào .............................................................................. 9

2.3.2. Kế toán thuế GTGT đầu ra .............................................................................. 15

2.4. Kế toán kê khai, khấu trừ và quyết tốn thuế GTGT....................................... 20

Tóm tắt chương II........................................................................................................ 28

CHƯƠNG III: BÀI HỌC KINH NGHIỆM .............................................................. 29

3.1. Bài học kinh nghiệm sau đợt kiến tập ................................................................ 29

3.2. Những nhận xét, ý kiến góp ý nhằm hồn thiện cơng tác kế tốn thuế GTGT

tại Cơng ty TNHH Thương mại và Phát Triển Công nghệ CNMC ........................ 29

KẾT LUẬN CHUNG .................................................................................................. 31

TÀI LIỆU THAM KHẢO........................................................................................... 32

PHỤ LỤC (NẾU CÓ)

LỜI MỞ ĐẦU

Kể từ ngày 11 tháng 01 năm 2007, Việt Nam đã chính thức trở thành thành viên

thứ 150 của tổ chức thương mại lớn nhất thế giới (WTO). Sự kiện đã để lại nhiều dấu

ấn tích cực trên hành trình đổi mới hội nhập quốc tế của Việt Nam, đặc biệt trong tình

hình hội nhập các quốc gia, khu vực và tồn thế giới đang diễn ra vơ cùng mạnh mẽ bước trên con đường cơng nghiệp hóa - hiện đại hóa như hiện nay. Việc gia nhập vào

WTO đã đưa Việt Nam lên một tầm cao mới; đồng thời các doanh nghiệp Việt Nam

cũng đối mặt với khơng ít khó khăn, thách thức. Các doanh nghiệp muốn tạo được sự

uy tín và phát triển ngày càng lớn mạnh hơn thì trước hết cần nắm bắt và hiểu rõ được

tình hình nội bộ tại doanh nghiệp rồi mới tìm hiểu về các đối thủ canh tranh. Đối với

một doanh nghiệp, kế tốn có vai trị rất quan trọng. Trong sản xuất kinh doanh, doanh

nghiệp phát sinh các hoạt động khác nhau, chủ yếu là các hoạt động về kinh tế - tài

chính. Các hoạt động này sẽ được kế tốn thu thập, ghi chép, xử lý thơng tin và tổng

hợp các nghiệp vụ kinh tế liên quan đến tình hình tài chính của doanh nghiệp. Việc ghi

chép và hệ thống hóa các hoạt động kinh tế, tài chính được kế tốn thực hiện một cách

đầy đủ, chính xác sẽ giúp các nhà quản trị nắm bắt, tìm hiểu, phân tích, đánh giá và

đưa ra các chiến lược nâng cao nền mống kinh tế cho doanh nghiệp cũng như đề ra các

chính sách phát triển và những quyết định đầu tư đúng đắn.

Hiện nay, trong doanh nghiệp thì thuế giá trị gia tăng giữ vị trí vơ cùng quan

trọng và cơng tác tổ chức thuế và kế tốn thuế GTGT là một phần không thể thiếu

trong hệ thống kế toán của mỗi doanh nghiệp. Kế toán thuế GTGT tại doanh nghiệp

phải thực hiện việc hạch toán các nghiệp vụ và xác định chính xác số thuế GTGT phải

nộp sẽ giúp cho doanh nghiệp chủ động trong việc thực hiện nghĩa vụ nộp thuế của

mình vào NSNN. Đồng thời, việc hạch tốn đúng và chính xác sẽ giúp doanh nghiệp

chủ động lên kế hoạch và đưa ra những phương án xử lý khi xảy ra các tình huống

phát sinh thêm số tiền thuế hoặc tính sai, sót số thuế phải nộp trong thực tế tại doanh

nghiệp.

Nhận thức về tầm quan trọng của thuế GTGT, và với vốn kiến thức được trang

bị tại trường cùng với việc thực hành thực tế tại Công ty TNHH Thương mại và Phát

triển Công nghệ CNMC, chúng em đã chọn đề tài “Kế toán thuế GTGT tại Công ty

TNHH Thương mại và Phát triển Công nghệ CNMC” làm đề tài nghiên cứu trong kỳ

kiến tập.

1

PHẦN NỘI DUNG

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY TNHH THƯƠNG MẠI VÀ PHÁT

TRIỂN CƠNG NGHỆ CNMC

1.1.

Thơng tin chung của Công ty TNHH Thương mại và Phát triển Công nghệ

CNMC

-

Công ty TNHH Thương mại và Phát triển Công nghệ CNMC thành lập ngày 28

tháng 03 năm 2016

-

Địa chỉ: 338/3/5 Nơ Trang Long, Phường 13, Bình Thạnh, Thành phố Hồ Chí

Minh

-

Chi nhánh: 53 Hương Lộ 39, Phước Tuy, Xã Diên Phước, Huyện Diên Khánh,

Tỉnh Khánh Hịa

-

Người đại diện pháp luật: Ơng. Nguyễn Văn Chí

-

Điện thoại: 0283 5533 457

-

Mã số thuế: 0313719603

-

Email:

-

Vốn điều lệ: 3.000.000.000 đồng

1.2.

Tổ chức bộ máy hoạt động của Công ty TNHH Thương mại và Phát triển Công

nghệ CNMC

Sales

Kinh

doanh

Marketing

Chăm sóc

KH

Ban Giám

Đốc

R&D

SX

Mua hàng

SX

Tài chính

Hành

chính

Nhân sự

Kế tốn

Sơ đồ 1. Sơ đồ tổ chức bộ máy của Công ty TNHH Thương mại và Phát triển

Công nghệ CNMC

2

-

Chức năng:

• Hành chính - Nhân sự: Tham mưu cho lãnh đạo về tổ chức bộ máy điều

hành công ty, quản lý nhân sự, chế độ chính sách và quy chế của cơng ty.

• Kế tốn: Phụ trách vấn đề quản lý tài chính trong cơng ty và tổ chức kế tốn.

• Sales: Phịng kinh doanh sẽ thu thập thơng tin từ cửa hàng và bộ phận R&D

để xác định được nhu cầu và lập kế hoạch kinh doanh ở chu kỳ tiếp theo,

đồng thời tìm kiếm các cơ hội kinh doanh trên các kênh trực tuyển

• R&D: Chịu trách nhiệm nghiên cứu thị trường, lên kế hoạch phát triển sản

phẩm và dịch vụ mới

• Marketing: Chịu trách nhiệm thiết kế thương hiệu, logo, bài viết, quảng cáo

cho sản phẩm và phát triển thương hiệu của cơng ty.

• Mua hàng: Tiếp nhận và xử lý những đề xuất mua hàng hóa, nguyên vật

liệu, mua máy móc thiết bị... và đảm bảo cung ứng đúng hạn cho các bộ

phận.

• Chăm sóc khách hàng: Tiếp nhận và xử lý những phản hồi từ khách hàng, đề

xuất các chương trình dành cho khách hàng thân thiết.

• Sản xuất: Là chuyển đổi nguyên vật liệu thô và các yếu tố đầu vào khác

thành sản phẩm cuối cùng. Đồng thời cịn có trách nhiệm nâng cao hiệu quả

của dây chuyền sản xuất nhằm đạt được mục tiêu sản lượng đề ra và đảm

bảo giá trị cũng như chất lượng của thành phẩm làm ra luôn tốt nhất.

1.3.

Đặc điểm hoạt động sản xuất kinh doanh của Cơng ty

Loại hình tổ chức: Tổ chức kinh tế SXKD hàng hóa, dịch vụ.

Loại hình kinh tế: kinh tế tư nhân

Công ty đã thành lập và hoạt động hơn 6 năm trong lĩnh vực:

− Bán lẻ thiết bị nghe nhìn trong các cửa hàng chuyên doanh (ngành nghề kinh

doanh chính)

− Sản xuất sản phẩm điện tử dân dụng

− Sản xuất đồ điện dân dụng

− Sản xuất khác chưa được phân vào đâu

− Sửa chữa máy móc, thiết bị

− Sửa chữa thiết bị điện

3

− Lắp đặt máy móc và thiết bị cơng nghiệp

− Xây dựng cơng trình kỹ thuật dân dụng khác

− Lắp đặt hệ thống điện

− Lắp đặt hệ thống cấp, thoát nước, lị sưởi và điều hồ khơng khí

− Bán bn đồ dùng khác cho gia đình

− Bán bn máy vi tính, thiết bị ngoại vi và phần mềm

− Bán bn thiết bị và linh kiện điện tử, viễn thông

− Bán bn máy móc, thiết bị và phụ tùng máy nơng nghiệp

− Bán bn máy móc, thiết bị và phụ tùng máy khác

− Quảng cáo

− Bán lẻ máy vi tính, thiết bị ngoại vi, phần mềm và thiết bị viễn thông trong các

cửa hàng chuyên doanh

− Bán lẻ đồ điện gia dụng, giường, tủ, bàn, ghế và đồ nội thất tương tự, đèn và bộ

đèn điện, đồ dùng gia đình khác chưa được phân vào đâu trong các cửa hàng

chuyên doanh

− Dịch vụ hành chính văn phịng tổng hợp

− Sửa chữa máy vi tính và thiết bị ngoại vi

− Sửa chữa thiết bị liên lạc

− Sửa chữa thiết bị nghe nhìn điện tử gia dụng

− Sửa chữa thiết bị, đồ dùng gia đình

1.4.

Tổ chức cơng tác kế tốn của Cơng ty TNHH Thương mại và Phát triển Công

nghệ CNMC

1.4.1. Sơ đồ bộ máy kế tốn tại Cơng ty

Kế tốn trưởng

Kế tốn

tiền lương

Kế tốn kho

Kế tốn cơng nợ

Sơ đồ 2. Sơ đồ bộ máy kế tốn tại Cơng ty

4

1.4.2. Chức năng, nhiệm vụ và mối quan hệ giữa các bộ phận trong bộ máy kế tốn

•

Kế tốn trưởng: là người trực tiếp đứng đầu trong phịng kế tốn, tổ chức và

giám sát tất cả các bộ phận kế tốn. Chịu trách nhiệm cho sự chính xác của số liệu,

kiểm sốt các hoạt động kế tốn tài chính của đơn vị, trực tiếp hoặc ủy quyền ký duyệt

các báo cáo kế tốn, các loại chứng từ, hóa đơn.

•

Kế tốn công nợ: theo dõi đối chiếu công nợ của khách hàng định kỳ. Kế tốn

in ra các bảng kê cơng nợ chi tiết, bảng kê tình hình thanh tốn của khách hàng và báo

cáo lịch thanh toán cho các khách hàng.

•

Kế tốn tiền lương và các khoản trích theo lương: lập bảng ứng lương và bảng

lương hàng tháng. Tiếp nhận bảng lương đã được giám đốc ký duyệt. Phát lương cho

các bộ phận nhân viên trong công ty sau khi đã trừ đi các khoản trích theo lương.

•

Kế tốn kho: quản lý hàng hóa xuất nhập kho, tổng hợp các báo cáo BGĐ sai

phạm về nhập xuất tồn của hàng hóa và tài sản.

1.4.3. Chế độ kế tốn áp dụng tại doanh nghiệp

•

Doanh nghiệp áp dụng chế độ kế tốn theo Thơng tư 133/2016/TT-BTC ký

ngày 28/03/2016.

•

Niên độ kế tốn: bắt đầu tính từ 01/01 và kế thúc vào ngày 31/12 hàng năm.

•

Phương pháp tính thuế GTGT: cơng ty tính thuế GTGT theo phương pháp khấu

trừ.

•

Đơn vị tiền tệ được sử dụng trong ghi chép định khoản các nghiệp vụ kinh tế

phát sinh và số tiền: VNĐ.

•

Tờ khai thuế GTGT báo cáo theo quý.

5

Tóm tắt chương I

Cơng ty TNHH Thương mại và Phát triển Công nghệ CNMC, thành lập ngày

28 tháng 03 năm 2016. Người đại diện pháp luật: Ơng Nguyễn Văn Chí, MST:

0313719603, vốn điều lệ: 3.000.000.000 đồng. Tổ chức bộ máy hoạt động gồm: Ban

giám đốc Các phòng ban (Kinh doanh, Sản xuất, Hành chính) Các bộ phận trực

thuộc phịng ban (Sales, Marketing, Chăm sóc khách hàng; R&D, Mua hàng, Sản xuất;

Tài chính, Nhân sự, Kế tốn. Loại hình tổ chức: Tổ chức kinh tế SXKD hàng hóa, dịch

vụ. Lĩnh vực kinh tế: kinh tế tư nhân. Trong 6 năm hoạt động công ty đã tham gia rất

nhiều lĩnh vực của kinh tế tư nhân như: bán lẻ, sản xuất, quảng cáo, xây dựng,… Bộ

máy kế tốn của cơng ty cịn đơn giản gồm: Kế tốn trưởng Kế tốn tiền lương, Kế

tốn kho và Kế tốn cơng nợ. Doanh nghiệp áp dụng chế độ kế tốn theo Thơng tư

133/2016/TT-BTC, tính thuế GTGT theo phương pháp khấu trừ và sử dụng VNĐ

trong các định khoản nghiệp vụ kinh tế phát sinh và số tiền phát sinh trong kỳ.

6

CHƯƠNG II: THỰC TRẠNG KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG TẠI

CÔNG TY TNHH THƯƠNG MẠI VÀ PHÁT TRIỂN CÔNG NGHỆ CNMC

2.1.

Cơ sở lý thuyết kế toán thuế giá trị gia tăng

2.1.1. Khái niệm thuế GTGT

Căn cứ theo quy định tại Điều 2 Luật Thuế giá trị gia tăng năm 2008 sửa đổi, bổ

sung năm 2016, Thuế giá trị gia tăng (hay cịn gọi là thuế VAT) là thuế tính trên giá trị

tăng thêm của hàng hoá, dịch vụ phát sinh trong q trình từ sản xuất, lưu thơng đến

tiêu dùng.

2.1.2. Hạch toán thuế GTGT

▪ Cách hạch toán thuế GTGT đầu vào theo phương pháp trực tiếp

-

Đầu vào : đối với cơng ty kê khai tính thuế GTGT theo phương pháp trực tiếp

thì thuế GTGT đầu vào sẽ khơng được khấu trừ và khơng được hạch tốn vào

tài khoản 133 (cho dù có mua hàng ở cơng ty tính thuế GTGT theo phương

pháp khấu trừ, tức là trên hóa đơn có thuế GTGT). Số thuế GTGT đầu vào

khơng được khấu trừ được tính vào giá trị của vật tư, hàng hoá, tài sản cố định,

dịch vụ mua vào.

Nợ TK 156, 152, 153, 642… Tổng thanh tốn

Có TK 111, 112, 331… Tổng số tiền phải trả

-

Đầu ra: Đối với doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp,

cuối kỳ số thuế GTGT phải nộp theo phương pháp trực tiếp:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp.

-

Khi nộp thuế GTGT vào Ngân sách Nhà nước

Nợ TK 3331 - Thuế GTGT phải nộp

Có các TK 111, 112,. . .

▪ Cách hạch toán thuế GTGT theo phương pháp khấu trừ

-

Đầu vào: Khi mua hàng hóa, dịch vụ, tài sản phục vụ cho hoạt động sản xuất

kinh doanh

Nợ TK 156, 152,153, 211, 642, 142, 242…: giá mua chưa thuế

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 111, 112, 331...: số tiền phải trả nhà cung cấp.

7

Theo Thông tư 219/2013/TT-BTC: Số thuế GTGT đầu vào không được khấu trừ,

cơ sở kinh doanh được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc

tính vào nguyên giá của tài sản cố định, trừ số thuế GTGT của hàng hóa, dịch vụ mua

vào từng lần có giá trị từ hai mươi triệu đồng trở lên khơng có chứng từ thanh tốn

khơng dùng tiền mặt. (theo Thơng tư 219/2013/TT-BTC)

-

Đầu ra: Khi bán hàng hóa, cung ứng dịch vụ.

Nợ TK 111, 112, 131… Tổng giá thanh tốn

Có TK 3331 – Thuế GTGT phải nộp

Có TK 511 – Doanh thu chưa có thuế

-

Cuối kỳ: xác định số thuế GTGT được khấu trừ với số thuế GTGT đầu ra và số

thuế GTGT phải nộp trong kỳ:

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 1331 – Thuế GTGT được khấu trừ.

+ Nếu 1331 > 3331: tức là đầu vào lớn hơn đầu ra nên kế toán được chuyển số dư của

1331 sang kỳ sau để khấu trừ tiếp.

+ Nếu 1331 < 3331 : tức là đầu vào nhỏ hơn đầu ra nên kế toán phải nộp số tiền thuế

chênh lệch này vào NSNN.

-

Khi nộp thuế GTGT vào Ngân sách Nhà nước

Nợ TK 3331 – Thuế GTGT phải nộp.

Có TK 111, 112……

2.2.

Cơng tác kế tốn thuế giá trị gia tăng tại Cơng ty TNHH THƯƠNG MẠI VÀ

PHÁT TRIỂN CƠNG NGHỆ CNMC

Hình thức kế tốn ghi sổ: Nhật ký chung

Sơ đồ 3. Sơ đồ mơ tả quy trình hạch tốn thuế GTGT tại Công ty

8

Mô tả: hàng ngày các nghiệp vụ kinh tế phát sinh có trên tờ hóa đơn GTGT sẽ

được ghi chép đồng thời vào cả 3 sổ kế toán: sổ nhật ký đặc biệt (thu, chi, mua, bán),

sổ chi tiết TK 133, 3331, sổ nhật ký chung. Sau đó, đến cuối kỳ kế toán, các nghiệp vụ

sẽ được ghi chép vào sổ cái và bảng tổng hợp chi tiết, rồi đối chiếu kiểm tra giữ sổ cái

với bảng tổng hợp chi tiết xem có sự sai khác khơng. Cuối cùng, các nghiệp vụ kinh tế

phát sinh trong kỳ được đối chiếu đã trùng khớp hết sẽ được lập lên trên BCTC.

2.3.

Thực trạng kế tốn thuế giá trị gia tăng tại Cơng ty TNHH Thương mại và Phát

triển CNMC

2.3.1. Kế toán thuế giá trị gia tăng đầu vào

2.3.1.1. Chứng từ và tài khoản kế tốn sử dụng

− Chứng từ sử dụng: Hóa đơn GTGT, phiếu chi, phiếu nhập kho, giấy báo nợ và

các kế tốn bộ phận có liên quan.

− Tài khoản sử dụng: 133 “Thuế GTGT được khấu trừ”. Tài khoản này dùng để

phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu

trừ của doanh nghiệp. TK 133 có 2 tài khoản cấp 2:

+ TK 1331: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ.

+ TK 1332: Thuế GTGT được khấu trừ của TSCĐ.

Khơng có TK cấp 3.

2.3.1.2. Kế tốn chi tiết thuế GTGT đầu vào

− Hạch toán một số nghiệp vụ kinh tế phát sinh

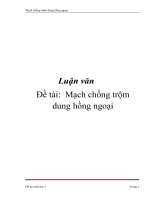

Nghiệp vụ 1: ngày 20 tháng 07 năm 2022, mua 1 bộ camera quan sát kèm phụ kiện của

công ty TNHH viễn thông Quốc Huy, giá mua chưa thuế GTGT 10% là 813.636 đ/ bộ.

Công ty đã thanh tốn bằng TGNH.

Định khoản:

Nợ TK 1561: 813.636

Nợ TK 1331: 81.363

Có TK 1121: 895.000

9

Hình 1. Hóa đơn GTGT mua hàng hóa Cơng ty TNHH viễn thơng Quốc Huy

Chứng từ sử dụng: Hóa đơn GTGT số 50, Phiếu nhập kho 01, Giấy báo nợ 01.

Nghiệp vụ 2: ngày 02 tháng 08 năm 2022, thanh tốn chi phí dịch vụ Viễn thơng tháng

07 năm 2022, hóa đơn GTGT 242.843 đ (đã bao gồm thuế GTGT 10%). Cơng ty đã

thanh tốn bằng chuyển khoản.

Định khoản:

Nợ TK 6422: 220.758

Nợ TK 1331: 22.076

Có TK 1121: 242.834

10

Hình 2. Hóa đơn GTGT mua dịch vụ Tổng Cơng ty Dịch vụ Viễn Thơng

Chứng từ sử dụng: Hóa đơn GTGT số 6723024, Giấy báo nợ 02.

Nghiệp vụ 3: ngày 13 tháng 09 năm 2022 mua của Công ty TNHH Thương mại và

Dịch vụ thiết bị điện Trung Lập:

-

2 cuộn Ống ruột gà D20 (50m) giá chưa thuế GTGT 10%: 139.000 đ/cuộn

-

2 cái Board điều khiển sạc 125VDC giá chưa thuế GTGT 10%: 7.950.000 đ/cái

-

Vật tư phụ: ốc vít, băng keo, dây rút,… giá chưa thuế GTGT 10%: 450.000 đ

Công ty đã thanh toán bằng chuyển khoản.

Định khoản:

11

Nợ TK 1561: 16.178.000

Nợ TK 1562: 450.000

Nợ TK 1331: 1.662.800

Có TK 1121: 18.290.800

Hình 3. Hóa đơn GTGT mua hàng hóa Công ty TNHH thương mại và dịch vụ thiết bị

điện Trung Lập

Chứng từ sử dụng: Hóa đơn GTGT số 253, Phiếu nhập kho 02, Giấy báo nợ 03.

Nghiệp vụ 4: ngày 22 tháng 08 năm 2022 mua 3 đèn chiếu sáng sự cố Emergency của

Công ty TNHH Kỹ thuật Công nghệ Quốc Nam. Tổng số tiền thanh toán 610.500 đ, đã

thanh toán bằng chuyển khoản.

Định khoản:

12

Nợ TK 1561: 555.000

Nợ TK 1331: 55.500

Có TK 1121: 610.500

Hình 4. Hóa đơn GTGT mua hàng hóa Cơng ty TNHH Kỹ thuật Cơng nghệ Quốc Nam

Chứng từ sử dụng: Hóa đơn GTGT số 728, Phiếu nhập kho 03, Giấy báo nợ 04.

Nghiệp vụ 5: ngày 21 tháng 07 năm 2022 mua dịch vụ của Chi nhánh Công ty TNHH

Anh em Quê nhà – Nhà hàng Quê nhà:

-

141 lon Bia Heiniken silver, giá chưa thuế GTGT 10%: 30.000 đ/lon

13

-

Phí phịng lạnh chưa thuế GTGT là 205.875 đ

-

2 chai Rượu Vodka Men 500ml, giá chưa thuế GTGT 150.000 đ/chai

-

1 gói thuốc lá 555 Việt, giá chưa thuế GTGT 10%: 45.000 đ

-

Chiết khấu giảm giá: 457.500 đ

Công ty đã thanh toán bằng chuyển khoản.

Định khoản:

Nợ TK 1561: 4.780.875

Nợ TK 1331: 478.088

Có TK 515: 457.500

Có TK 1121: 4.755.713

Hình 5. Hóa đơn GTGT mua dịch vụ của Chi nhánh Công ty TNHH Anh em Quê nhà

– Nhà hàng Quê nhà

14

Chứng từ sử dụng: Hóa đơn GTGT số 11313, Giấy báo nợ 05.

2.3.1.3. Kế toán tổng hợp thuế GTGT đầu vào

Hình 6. Bảng theo dõi đầu vào Quý III năm 2022

2.3.2. Kế toán thuế giá trị gia tăng đầu ra

2.3.2.1. Chứng từ và tài khoản kế toán sử dụng

− Chứng từ sử dụng: Hóa đơn GTGT, phiếu thu, phiếu xuất kho, giấy báo có và

các kế tốn bộ phận có liên quan.

− Tài khoản sử dụng: 3331 “Thuế GTGT phải nộp”, dùng để phản ánh số thuế

GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã

được khấu trừ, số thuế GTGT đã nộp và cịn phải nộp vào Ngân sách Nhà nước.

Số dư Có: Số thuế GTGT còn phải nộp.

Số dư Nợ: Số thuế GTGT hiện nộp thừa.

Tài khoản 33311 “Thuế GTGT đầu ra”.

2.3.2.2. Kế toán chi tiết thuế GTGT đầu ra

− Hạch toán một số nghiệp vụ kinh tế phát sinh:

Nghiệp vụ 1: Ngày 04 tháng 07 năm 2022, theo hóa đơn số 00000055, Công ty TNHH

Tiếp Vận Hồng Hà thuê hân công thi công lắp đặt của Công ty TNHH Thương mại và

Phát triển Công nghệ CNMC với giá chưa thuế GTGT là 1.500.000đ. Thuế GTGT 8%.

Định khoản:

Nợ TK 1121: 1.620.000

Có TK 131: 1.500.000

Có TK 33311: 120.000

15