Kế toán bán hàng và xác định kết quả kinh doanh công ty tây đô

Bạn đang xem bản rút gọn của tài liệu. Xem và tải ngay bản đầy đủ của tài liệu tại đây (3.53 MB, 63 trang )

CHUYÊN ĐỀ

THỰC TẬP CHUYÊN NGÀNH

ĐỀ TÀI:

KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH

HÀ NỘI - 2022

MỤC LỤC

LỜI MỞ ĐẦU....................................................................................................................

CHƯƠNG 1: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ HOẠT ĐỘNG BÁN

HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH IN

VÀ THƯƠNG MẠI TÂY ĐƠ...........................................................................................

1.1. Đặc điểm hoạt động bán hàng của Cơng ty TNHH In và Thương mại

Tây Đô.............................................................................................................................

1.1.1. Danh mục sản phẩm bán của Công ty....................................................3

1.1.2. Thị trường bán hàng của Công ty TNHH In và Thương mại Tây Đô 5

1.1.3. Phương thức cung cấp dịch vụ và hàng hóa và phương thức thanh

tốn của Cơng ty TNHH In và Thương mại Tây Đô......................................6

1.2. Tổ chức quản lý hoạt động bán hàng của Công ty TNHH In và Thương

mại Tây Đô......................................................................................................................

1.2.1. Chức năng và nhiệm vụ của Bộ phận kinh doanh................................6

1.2.2. Chức năng và nhiệm vụ của Bộ phận kế toán.......................................8

1.2.3. Chức năng và nhiệm vụ của bộ phận sản xuất......................................8

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT

QUẢ KINH DOANH TẠI CÔNG TY TNHH IN VÀ THƯƠNG MẠI TÂY ĐƠ

...........................................................................................................................................

2.1. Kế tốn bán hàng...................................................................................................

2.1.1. Sơ đồ Kế tốn bán hàng.........................................................................10

2.2. Kế toán doanh thu.................................................................................................

2.2.1. Nguyên tắc ghi nhận doanh thu, ghi nhận bán hàng tương ứng.......11

2.2.2. Chứng từ và thủ tục kế tốn..................................................................11

2.2.3 Quy trình ghi sổ......................................................................................15

2.2.4 Kế toán chi tiết Doanh thu......................................................................20

2.2.5. Kế toán tổng hợp doanh thu..................................................................25

2.3. Kế toán giá vốn hàng bán.....................................................................................

2.3.1. Chứng từ và thủ tục kế toán..................................................................29

2.3.3. Kế toán tổng hợp giá vốn hàng bán......................................................36

2.4. Kế tốn chi phí quản lý kinh doanh.....................................................................

2.4.1. Chứng từ và thủ tục kế tốn..................................................................37

2.4.2. Kế tốn chi tiết chi phí quản lý kinh doanh.........................................39

2.4.3. Kế tốn tổng hợp chi phí quản lý kinh doanh.....................................43

2.5. Kế tốn chi phí tài chính.......................................................................................

2.6. Kế tốn xác định doanh thu hoạt động tài chính...............................................

2.7. Thu nhập khác khác..............................................................................................

2.8 Chi phí khác............................................................................................................

Sổ chi tiết tài khoản 811 “Chi phí khác”......................................................................

2.9 Kế tốn xác định kết quả kinh doanh...................................................................

CHƯƠNG 3: GIẢI PHÁP HỒN THIỆN CƠNG TÁC KẾ TOÁN BÁN

HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH IN

VÀ THƯƠNG MẠI TÂY ĐÔ.........................................................................................

3.1. Đánh giá chung về kế toán bán và xác định kết quả kinh doanh tại Công

ty TNHH In và Thương mại Tây Đơ..........................................................................

3.1.1. Ưu điểm...................................................................................................51

3.1.2. Nhược điểm.............................................................................................53

3.2. Giải pháp hồn thiện cơng tác Kế tốn bán hàng và xác định kết quả

kinh doanh tại Công ty TNHH In và Thương mại Tây Đô......................................

KẾT LUẬN.......................................................................................................................

LỜI MỞ ĐẦU

Trong lnền lkinh ltế lnhiều lthành lphần, lvận lhành ltheo lquy lchế lthị ltrường lcó lsự

lquản llý lvà lđiều ltiết lcủa lNhà lnước, lcác ldoanh lnghiệp lluôn lđứng ltrong ltình ltrạng

lcạnh ltranh lgay lgắt ltheo lkhn lkhổ lpháp llý. lMục lđích lcủa ldoanh lnghiệp llà lduy ltrì lsự

ltồn ltại lvà lphát ltriển lvới lmục lđích lnày lcác ldoanh lnghiệp lluôn lphải lnăng lđộng, lsáng

ltạo, lchủ lđộng lvà lmạnh ldạn lđầu ltư lxây ldựng, lđồng lthời lphải ltự lbù lđắp lchi lphí, ltự

lgánh lchịu lrủi lro lvà ltự lchịu ltrách lnhiệm lvề lkết lquả lhoạt lđộng lsản lxuất lkinh ldoanh

lcủa lđơn lvị lmình.

Vậy lyêu lcầu lcần lthiết lđặt lra lcho ldoanh lnghiệp llà lgì? lThực ltế lcho lthấy lmột

ltrong lnhững lgiải lpháp lđước ldoanh lnghiệp lquan ltâm lhàng lđầu llà lnâng lcao lchất

llượng lcủa lcơng ltác lkế ltốn. lBởi llẽ lhoạt lđộng ltài lchính lảnh lhưởng ltrực ltiếp lđến lhoạt

lđộng lsản lxuất lkinh ldoanh, ltình lhình ltài lchính ltốt lsẽ lthúc lđẩy lq ltrình lkinh ldoanh

lvà lngược llại.

Kế ltốn lkhơng lchỉ lcó lý lnghĩa lvới lbản lthân ldoanh lnghiệp lmà lcòn lthu lhút lsự

lquan ltâm lcủa lnhiều lmã lkhách lnhư: lcơ lquan lquản llý lNhà lnước, lchủ lnợ, lnhà lđầu ltư…

lĐối lvới ldoanh lnghiệp lphân ltích ltài lchính lđánh lgiá lđược lthực ltrạng ltài lchính, ltừ lđó

ltìm lra lcác lgiải lpháp ltài lchính lgóp lphần lnâng lcao lhoạt lđộng lkinh ldoanh. lNhận lthức

lđược lvấn lđề lđó lem lxin lchọn lCông lty lTNHH lIn lvà lTM lTây lĐô llàm lnơi lnghiên lcứu

lcho lđợt lthực ltập lcủa lmình.

Nhận lthức lđược lvai ltrị lcủa lkế ltốn lmột lcách lrõ lràng, lđặc lbiệt llà lkế ltốn

lngun lvật lliệu ltrong lq ltrình lquản llý lchi lphí lcủa ldoanh lnghiệp, lviệc ltổ lchức lhạch

ltốn lngun lvật lliệu lmột lcách lkhoa lhọc lhợp llý lcó lý lnghĩa lthực ltiễn l lrất lcao ltrong

lviệc lnâng lcao lchất llượng lquản llý lvà lkhả lnăng lsử ldụng lvật lliệu lmột lcách lcó lhiệu

lquả.

Xuất lphát ltừ lý lnghĩa lvà ltầm lquan ltrọng ltrên, lqua lthực ltế lthời lgian lthực ltập ltại

lCông lty lTNHH lIn lvà lTM lTây lĐô, lem lđã lhồn lthành lbáo lcáo lthực ltập ltổng lhợp lcủa

lmình.

Nội dung báo cáo thực tập tổng hợp gồm 3 phần như sau:

1

Chương 1: Tổng quan về đặc điểm kinh tế - kỹ thuật và tổ chức bộ máy quản

lý hoạt động sản xuất kinh doanh của Công ty TNHH In và TM Tây Đơ

Chương 2: Tổ chức bộ máy kế tốn tại Công ty TNHH In và TM Tây Đô

Chương 3: Một số đánh giá về tổ chức hạch toán kế tốn tại Cơng ty TNHH In

và TM Tây Đơ

Do hạn chế về thời gian, về kiến thức lý luận và thực tiễn nên bài báo cáo

không thể tránh khỏi những sai sót, vì vậy em kính mong nhận được ý kiến đóng

góp của ban lãnh đạo Cơng ty, q thầy cơ để bài báo cáo này được hồn thiện hơn.

Em xin chân thành cám ơn sự giúp đỡ nhiệt tình của TS. Lê Thị Nhu cùng các

anh chị phòng kế toán đã chỉ bảo, hướng dẫn em trong suốt thời gian thực tập này.

2

CHƯƠNG 1: ĐẶC ĐIỂM VÀ TỔ CHỨC QUẢN LÝ HOẠT ĐỘNG BÁN

HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY

TNHH IN VÀ THƯƠNG MẠI TÂY ĐÔ

1.1. Đặc điểm hoạt động bán hàng của Công ty TNHH In và Thương mại Tây Đô

1.1.1. Danh mục sản phẩm bán của Cơng ty

Cơng lty lCổ lPhần lSản lXuất lBao lBì lTây lĐô lđược lthành llập ltháng l1/2001,

lvới lhơn l16 lnăm lkinh lnghiệm lvà lphát ltriển, lchúng ltôi ltự lhào llà lđơn lvị lhàng lđầu

ltrong llĩnh lvực lsản lxuất lbao lbì lnhựa, llà lnhà lcung lcấp lnhiều lnăm lliên ltục lcủa lnhững

lkhách lhàng llớn ltrong lvà lngồi lnước.

Cơng lty lchúng ltơi lđã lkhông lngừng lnỗ llực lphấn lđấu lvươn llên, lvượt lqua lnhiều

lkhó lkhăn ltừ lsự lcạnh ltranh lkhốc lliệt lcủa lthị ltrường… lnhưng lcông lty lvẫn lđảm lbảo

lgiữ lvững lgiá lcả lvà lchất llượng lhàng lhố lổn lđịnh. lQua lđó lchúng ltơi lngày lcàng ltích

lluỹ lđược lnhiều lkinh lnghiệm, lcoi lkhách lhàng llà lchìa lkhố lcủa lthành lcơng. lNhững

lphản lhồi lđóng lgóp lcủa lkhách lhàng lđã lgiúp lchúng ltơi lngày lcàng lhồn lthiện lmình,

lvươn llên lthành lmột ltrong lnhững lnhà lsản lxuất lcó luy ltín lhàng lđầu ltrong lnước l& lquốc

ltế.

Sau lđây lem lxin ltrích llập lbảng l“Danh lmục lsản lphẩm lcủa lCông lty lTNHH lIn lvà

lThương lmại lTây lĐô l“Đây llà lcác lmặt lhàng lsản lphẩm lmà lCông lty lTNHH lIn lvà

lThương lmại lTây lĐô lhiện lđang lkinh ldoanh. l

Bảng 1. 1: Danh mục sản phẩm của Công ty TNHH In và Thương mại Tây Đô

Mã vật tư

Tên vật tư

Đvt

1030BOPP

Màng BOPP 18 x 1030

kg

1070BOPP

Màng BOPP 18 x 1070

kg

1100BOPP

Màng BOPP 18 x 1100

kg

3

1140BOPP

Màng BOPP 18 x 1140

kg

1150BOPP

Màng BOPP 18 x 1150

kg

1160BOPP

Màng Bopp 18 x 1160

kg

1180BOPP

Màng BOPP 18 x 1180

kg

1200BOPP

Màng BOPP 18 x 1200

kg

1201BOPP

Màng Bopp 20 x 1160mm

kg

1202BOPP

Màng BOPP 20 x 1140

kg

1203BOPP

Màng BOPP 20 x 1100

kg

1204BOPP

Màng BOPP 20 x 600

kg

1205BOPP

Màng BOPP 20 x 905

kg

1206BOPP

Màng BOPP 20 x 660

kg

1207BOPP

Màng BOPP 20 x 870

kg

1795C

Nẹp màu PMS 1795C

KG

452AUVERGNE

Màng thân Auvergne RHone Alpes mã 452

Kg

453AUVERGNE

Màng đáy Auvergne RHone Alpes mã 452

Kg

500BOPP20

Màng BOPP 20 x 500

kg

500BOPP21

Màng BOPP 20 x 500

kg

4

500BOPP22

Màng BOPP 20 x 820

kg

500BOPP23

Màng BOPP 20 x 860

kg

500BOPP24

Màng BOPP 20 x 570

kg

500BOPP25

Màng BOPP 20 x 890

kg

52AGARDEN

Màng GP mã 52A (Ko có chữ Garden Gallery)

Kg

52BGARDEN

Màng GP mã 52B (Garden Gallery)

Kg

53AGARDEN

Màng GP mã 53A (Ko có chữ Garden Gallery)

Kg

53BGARDEN

Màng GP mã 52B (có chữ Garden Gallery)

Kg

540BOPP20

Màng BOPP 20 x 540

kg

…

…

…

1.1.2. Thị trường bán hàng của Công ty TNHH In và Thương mại Tây Đơ

Cơng ty có thị trường kinh doanh nội địa và xuất khẩu dây chuyền sang các

nước lân cân. Khách hàng chủ yếu là các doanh nghiệp sản xuất thực phẩm, phân

bón, dược phẩm

Một số khách hàng thường xuyên của Công ty:

-

Công ty TNHH một thành viên 76

-

Công ty Cổ phần đầu tư và phát triển Thái Dương

-

Công ty Cổ phần Đại Hữu

-

Công ty TNHH Okifood Việt Nam

-

Công ty Cổ phần Casla

5

-

Cơng ty Cổ phần bao bì Ánh Dương

-

…

1.1.3. Phương thức cung cấp dịch vụ và hàng hóa và phương thức thanh tốn

của Cơng ty TNHH In và Thương mại Tây Đơ

Hoạt động mua bán hàng hố và hoạt động cung cấp dịch vụ của Công ty

TNHH In và Thương mại Tây Đô chủ yếu qua hai phương thức: Phương thức trực

tiếp và Phương thức trả chậm:

- Phương thức trực tiếp:

Doanh nghiệp chính thức ghi nhận đồng thời doanh thu và giá vốn theo

nguyên tắc phù hợp (Khi ghi nhận một khoản doanh thu thì kế tốn phải ngay lập

tức ghi nhận một khoản chi phí tương ứng) ngay sau khi hoàn thành việc cung cấp

dịch vụ cho khách hàng.

Đối với phương thức này, khách hàng sẽ thanh toán dưới 2 hình thức là thanh

tốn bằng tiền mặt và thanh tốn không bằng tiền mặt (chủ yếu là bằng chuyển

khoản).

- Phương thức trả chậm

Thông thường khách hàng chủ yếu sẽ thanh tốn dưới hình thức thanh tốn

vào tài khoản theo số tài khoản đã ghi trên hợp đồng.

Khách hàng sẽ thanh toán trong khoảng thời gian 30 -45 ngày kể từ ngày nhận

đầy đủ hàng hóa và đầy đủ hóa đơn chứng từ.

Khi phát sinh nghiệp vụ ghi nhận doanh thu cơng việc của Kế tốn bán hàng sẽ

là lập hóa đơn GTGT gồm 3 liên, trong đó lưu giữ liên 1, liên 3 và gửi lại liên 2 cho

khách cùng hàng hóa. Bộ phận kỹ thuật sẽ lập biên bản nghiệm thu dịch vụ hoàn

thành và biên bản thanh lý hợp đồng. Như vậy, với hình thức này kế tốn Cơng ty sử

dụng 2 chứng từ chính ban đầu là hóa đơn và biên bản nghiệm thu dịch vụ để hạch

toán.

6

1.2. Tổ chức quản lý hoạt động bán hàng của Công ty TNHH In và Thương mại

Tây Đô

1.2.1. Chức năng và nhiệm vụ của Bộ phận kinh doanh

Bộ phận kinh doanh

Chức lnăng: lBộ lphận lkinh ldoanh lcủa lCông lty llà lbộ lphận ltham lmưu lcho lGiám

lđốc lvề lcông ltác lbán lhàng lcác lsản lphẩm lvà ldịch lvụ. lThực lhiện lviệc lnghiên lcứu lthị

ltrường, lnghiên lcứu lsản lphẩm, lphát ltriển lcác lmối lquan lhệ lvới lkhách lhàng. lThực lhiện

lhiện lcác lgiao ldịch lkết lnối lvới lkhách lhàng, lnhà lcung lcấp. lKiểm lsốt lmạng llưới lphân

lphối lsản lphẩm lcủa lCơng lty. lChịu ltrách lnhiệm ltrước lGiám lđốc lvề lcác lhoạt lđộng lvà

lnhiệm lvụ lđược lgiao,

Nhiệm lvụ:

- lTham lmưu lxây ldựng lchính lsách lbán lhàng, lbao lgồm lchính lsách lvề lgiá,

lkhuyến lmãi, lchiết lkhấu, lchương ltrình lquảng lbá ltiếp lcận lkhách lhàng.

- lĐề lxuất lcác lchính lsách lcho lkhách lhàng, lnhóm lkhách lhàng.

- lLập lmục ltiêu, lkế lhoạch lbán lhàng

- lThực lhiện lviệc lký lkết lcác lhợp lđồng lđồng lthời lquản llý, ltheo ldõi lviệc lthực

lhiện lhợp lđồng lđối lvới lcác lkhách lhàng.

- lTìm lkiếm, lphát ltriển lkhách lhàng lmới. lDuy ltrì lvà lphát ltriển lmối lquan lhệ lvới

lkhách lhàng lcũ.

- lPhân ltích lthơng ltin lngành, lnhu lcầu lthị ltrường lđể lđịnh lhướng lthị ltrường, lđịnh

lvị lsản lphẩm lnhằm ltoả lmãn lnhu lcầu lthị ltrường.

Bộ lphận lMarketing:

Là lbộ lphận lvô lcùng lquan ltrọng lvì lnó llà lcầu lnối, lmắt lxích lquan ltrọng lgiữa

lCông lty lvà lcác lkhách lhàng ltiềm lnăng, lgiữa lthuộc ltính lcủa lsản lphẩm lvà lnhu lcầu lcủa

lkhách lhàng. lThông lqua lviệc lnghiên lcứu lthị ltrường lvà lliên ltục ltiếp lxúc lvới lkhách

lhàng, lbộ lphận lMarketing lcủa lCông lty lđã lnhận lbiết lđược lnhu lcầu lcủa lkhách lhàng lđối

lvới lcác lmặt lhàng lcũng lnhư lbiết lđược lsự lđánh lgiá lcủa lhọ lđối lvới lcác lsản lphẩm lcủa

lcông lty. l

7

Nhiệm lvụ lcủa lbộ lphận lMarketing llà ltrực ltiếp ltiến lhành lcác lhoạt lđộng lnghiên

lcứu, lthăm ldị lđể ltìm lra lthị ltrường ltiềm lnăng lcho lcông lty, llập lhồ lsơ lthị ltrường lvà ldự

lbáo ldoanh lthu, lkhảo lsát lhành lvi lứng lsử lcủa lkhách lhàng ltiềm lnăng, lquản ltrị lsản

lphẩm l(chu lkỳ lsống lsản lphẩm).

1.2.2. lChức lnăng lvà lnhiệm lvụ lcủa lBộ lphận lkế ltốn

Phịng lkế ltốn lcó lnhiệm lvụ llàm lcơng ltác lquản llý lvề ltài lchính lcủa lCơng lty.

lThực lhiện lnhững lcông lviệc lnghiệp lvụ lchuyên lmôn ltài lchính lkế ltốn ltheo lđúng lquy

lđịnh lcủa lNhà lnước lvề lchuẩn lmực lkế ltoán, lnguyên ltắc lkế ltoán lhiện lhành.

Bộ lphận lkế ltốn lghi lchép, ltính ltốn, lphản lánh lsố lhiện lcó, ltình lhình lln

lchuyển, lbiến lđộng ltừng lloại lsản lphẩm, lhàng lhoá ltheo lsố llượng, lchất llượng, lchủng

lloại, lgiá ltrị, lquá ltrình lvà lkết lquả lhoạt lđộng lsản lxuất lkinh ldoanh lcủa lCơng lty.

Phản lánh lchi ltiết, lchính lxác lcác lkhoản lgiảm ltrừ ldoanh lthu, lchi lphí ltừng lhoat

lđộng lcủa lCông lty, ltheo ldõi lcác lkhoản lphải ltrả lngười lbán, lphải lthu lkhách lhàng.

Cung lcấp lcác lthông ltin lkế ltốn lphục lvụ lcho lviệc llập lbáo lcáo ltài lchính lvà lđịnh

lkỳ lphân ltích lhoạt lđộng lkinh ltế lliên lquan lđến lquá ltrình lbán lhàng, lxác lđịnh lkết lquả

lhoạt lđộng lkinh ldoanh lcủa lCông lty.

Cung lcấp lsố lliệu, ltài lliệu lcho lviệc lđiều lhành lhoạt lđộng lsản lxuất lcủa lCông lty,

lkiểm ltra lphân ltích lcác lhoạt lđộng lkinh ltế, lcơng ltác llập lvà ltheo ldõi lkế lhoạch.

Từ lnhững lthông ltin lchính lxác, lđầy lđủ lmà lkế ltốn lcung lcấp, lnhà lquản llý lsẽ lđưa

lra lđược lnhữn lquyết lđịnh lđúng lđắn lhữu lhiệu, lkịp lthời lnhất. lBên lcạnh lđó lcịn lgiúp

lnhà lquản llý lđánh lgiá lđược ltình lhình, lchất llượng lhoạt lđộng lkinh ldoanh lcủa lCơng lty

lcó lhiệu lquả lkhơng. lCó lthể lnói lbộ lphận lkế ltốn lcó lvai ltrị lvơ lcùng lquan ltrọng lđối

lvới lbất lkì ldoanh lnghiệp lnào.

1.2.3. Chức năng và nhiệm vụ của bộ phận sản xuất

Phòng kỹ thuật bao gồm 4 bộ phận: bộ phận thiết kế, bộ phận quản lý chất

lượng và bộ phận sản xuất và bộ phận cơ điện.

Trách nhiệm của phòng kỹ thuật chính bao gồm:

+ Lập hồ sơ thiết kế, giám sát quy trình sản xuất, quản lý chất lượng các

8

sản phẩm, sửa chữa lớn, sửa chữa thường xuyên cơ sở hạ tầng kỹ thuật và

trách nhiệm nâng cao hiệu quả của dây chuyền sản xuất nhằm đạt được mục

tiêu sản lượng đề ra và đảm bảo giá trị cũng như chất lượng của thành phẩm

làm ra luôn tốt nhất.

+ Xây dựng phương án sẽ xác định lượng nguyên vật liệu và các loại

máy móc cần thiết để đạt được mục tiêu sản xuất, phải phối hợp với phòng

mua hàng tìm nguồn đầu vào nếu khơng có đủ. Đồng thời đề nghị công ty

thuê thêm nhân sự nếu thiếu nhân lực. Bên cạnh đó còn xây dựng phương án

phòng chống cháy nổ, an toàn lao động.

+ Kiểm ltra lkhối llượng, lchất llượng, lquy lcách lvật ltư lvà lxác lđịnh lmức lhao lphí

lphù lhợp lvới lcơ lsở lđịnh lmức lkinh ltế lkỹ lthuật lđược lduyệt. l

+ Hướng ldẫn, lgiám lsát lvà lkiểm ltra lthường lxuyên ltrong lsuốt lquá ltrình lthực

lhiện ldự lán, lkế lhoạch lsản lxuất lvề lmặt lkỹ lthuật, ltiến lđộ, lan ltoàn llao lđộng, lvệ lsinh

lmôi ltrường lcũng lnhư lcác lvấn lđề lvề lmáy lmóc lthiết lbị lsử ldụng ltrong ldự lán lvà lsản

lxuất lsản lphẩm.

+ Nghiên lcứu, lxây ldựng lkế lhoạch lnâng lcấp, lđổi lmới lcác lthiết lbị lkỹ lthuật llạc

lhậu lbằng lcác lthiết lbị lkỹ lthuật lcông lnghệ ltiên ltiến lnhằm lđáp lứng lnhu lcầu lsản lxuất

lkinh ldoanh lcủa lcông lty. lTham lmưu lcho lBan llãnh lđạo lcác lcông lnghệ lmới, lgiúp

ldoanh lnghiệp ltiếp lcận lvà lứng ldụng lhiệu lquả lcác lcông lnghệ lkỹ lthuật lhiện lđại lvào

lsản lxuất lkinh ldoanh. lĐiều lnày lsẽ lgóp lphần lcải lthiện lhiệu lquả lhoạt lđộng lvà lnâng

lcao lmức lđộ ltăng ltrưởng lkinh ltế lcủa ldoanh lnghiệp.

9

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH IN VÀ THƯƠNG

MẠI TÂY ĐƠ

2.1. Kế tốn bán hàng

Mỗi ldoanh lnghiệp lđể lđảm lbảo lhoạt lđộng lcho lđơn lvị lmình lcần ltổ lchức lmột lbộ

lmáy lkế ltoán lphù lhợp. lXây ldựng lmột lbộ lmáy lkế ltoán lhợp llý, lchặtt lchẽ, lhạch ltoán lrõ

lràng, lđầy lđủ lchính lxác lsẽ lgiúp lhoạt lđộng lquản llí lkinh ldoanh lcủa ldoanh lnghiệp lhiệu

lquả lhơn. lVới lmột lnền lkinh ltế lphát ltriển, lvà lđầy lsức lcạnh ltranh lnhư lhiện lnay lthì lcác

lthơng ltin lvề ltài lchính, ltình lhình lkinh ltế lphải lđược lcung lcấp lthường lxuyên, lkịp lthời,

lđầy lđủ lvà lchính lxác lđể lnhà lquản llí lnắm lbắt lđược ltình lhình lnhanh lchóng lđưa lra

lnhững lphương lán lkinh ldoanh lsáng lsuốt, lđảm lbảo lvà lphù lhợp.

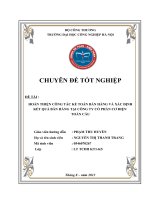

2.1.1. Sơ đồ Kế toán bán hàng

Sơ đồ 2. 1: Sơ đồ tổ chức bộ máy kế tốn tại Cơng ty TNHH In và Thương mại

Tây Đô

Nguồn: Công ty TNHH In và Thương mại Tây Đô

10

2.2. Kế toán doanh thu

2.2.1. Nguyên tắc ghi nhận doanh thu, ghi nhận bán hàng tương ứng

Theo lthông ltư l200/2014/TT-BTC lngày l22 ltháng l12 lnăm l2014, lKế ltoán lđược

lphép lghi lnhận ldoanh lthu lkhi lthỏa lmãn lđồng lthời l5 lđặc lđiểm lsau:

“ - lThứ lnhất, lDoanh lnghiệp lđã lchuyển lgiao lphần lớn lrủi lro lvà lợi lích lgắn liền

lvới lquyền lsở lhữu lsản lphẩm, lhàng lhóa lcho lngười lmua;

- lThứ lhai, lDoanh lnghiệp lkhơng lcịn lnắm lgiữ lquyền lquản lý lhàng lhóa lnhư

lngười lsở lhữu lhoặc lquyền lkiểm lsốt lhàng lhóa;

- lThứ lba, lDoanh lthu lđược lxác lđịnh ltương lđối lchắc lchắn. lKhi lhợp lđồng lquy

lđịnh lngười lmua lđược lquyền ltrả lại lsản lphẩm, lhàng lhóa, lđã lmua ltheo lnhững lđiều

lkiện lcụ lthể, ldoanh lnghiệp lchỉ lđược lghi lnhận ldoanh lthu lkhi lnhững lđiều lkiện lcụ lthể

lđó lkhơng lcịn ltồn ltại lvà lngười lmua lkhông lđược lquyền ltrả lại lsản lphẩm, lhàng lhóa

l(trừ ltrường lhợp lkhách lhàng lcó lquyền ltrả lại lhàng lhóa ldưới lhình lthức lđổi lại lđể lấy

lhàng lhóa, ldịch lvụ lkhác);

- lThứ ltư, lDoanh lnghiệp lđã lhoặc lsẽ lthu lđược lợi lích lkinh ltế ltừ lgiao ldịch lbán lhàng;

- lThứ lnăm, lXác lđịnh lđược lcác lchi lphí liên lquan lđến lgiao ldịch lbán lhàng.

Căn lcứ lvào lđó, lKế ltốn lbán lhàng ltại lCơng lty lTNHH lIn lvà lThương lmại lTây

lĐô luôn ltuân lthủ lvà láp ldụng lđúng lcác lnguyên ltắc lnày lđể lđảm lbảo lviệc lghi lchép

lhạch ltốn lKế ltốn lbán lhàng lđược ldiễn lra lchính lxác lvà lhợp lpháp lnhất.

2.2.2. lChứng ltừ lvà lthủ ltục lkế ltốn

Tại lCơng lty lTNHH lIn lvà lTM lTây lĐơ lquy ltrình lluân lchuyển lchứng ltừ lliên

lquan lđến lnghiệp lvụ lbán lhàng lsẽ lxảy lra lnhư lsau:

Khi lbên lđối ltác lđặt lhàng lvới lcông lty l(chủ lyếu lqua lzalo, lemail lhoặc lđiện lthoại

ltrực ltiếp lcho lphịng lkinh ldoanh, lKế ltốn lbán lhàng). lPhịng lkinh ldoanh lhoặc lKế ltốn

lbán lhàng lsau lkhi ltiếp lnhận lđơn lđặt lhàng lsẽ lgửi lkiểm ltra ltình lhình lhàng ltồn lkho lvà

lbáo lgiá llại lcho lbên lmua, lkhi lbên lmua lđồng lý lvới lđơn lgiá lbán lthì lhai lbên lsẽ lthực

lhiện lký lkết lhợp lđồng lnguyên ltắc.

11

Dựa lvào l“Hợp lđồng lnguyên ltắc” lhai lbên lđã lký, l“Hóa lđơn lGTGT” lsẽ lđược lKế

ltốn lbán lhàng llập lrồi lchuyển lsang lkế ltoán lkho lđể lkế ltoán lkho llập lPXK. lPhiếu lxuất

lkho lsẽ lthể lhiện lđầy lđủ lcác lmục lnhư lthơng ltin lkhách lhàng, lmã lhàng, ltên lhàng lhóa,

lđơn lvị, lsố llượng, lđơn lgiá ltừng lsản lphẩm lvà ltổng lsố ltiền lcần lthanh ltoán l(bao lgồm lcả

lVAT). lSau lkhi lkhách lhàng lthành ltốn lthành lcơng, lKế ltốn lbán lhàng lsẽ ldựa ltrên

lHóa lđơn lGTGT, lPhiếu lxuất lkho lđể lnhập lvào lphần lmềm lkế ltốn lcác lthơng ltin

lnghiệp lvụ lbán lhàng lđể lthuận ltiện llưu ltrữ lvà ltheo ldõi

12

Một số ví dụ chứng từ minh họa:

Hóa đơn GTGT

13

Phiếu giao hàng kiêm phiếu xuất kho

14

Đối lvới lcác l“khoản lgiảm ltrừ ldoanh lthu” ltại lCông lty lTNHH lIn lvà lTM lTây lĐô,

lcác l“khoản lchiết lkhấu lthương lmại” lvà l“giảm lgiá lhàng lbán” lnếu lphát lsinh lsẽ lđược

lchiết lkhấu lln ltrên lHóa lđơn lGTGT. lTrường lhợp lphát lsinh l“hàng lbán lbị ltrả llại”,

lkhi lnhập llại lcông lty lsẽ lsử ldụng l“Phiếu lnhập llại”, ltrong lđó lthể lhiện lthông ltin lngười

lnhận lhàng ltrả, lđơn lvị ltrả lhàng, lnguyên lnhân ltrả llại, lcác lthông ltin lhàng ltrả llại lnhư

lmã lhàng, ltên lhàng, lsố llượng, lđơn lgiá.

2.2.3 l lQuy ltrình lghi lsổ l

Hằng lngày, ldựa ltrên lthơng ltin ltrong lcác lchứng ltừ lnhư l“Hóa lđơn lGTGT”,

l“Phiếu lXuất lKho”, l“Phiếu lthu, lphiếu lchi”… lKẾ lTỐN lBÁN lHÀNG lnhập lliệu

lthơng ltin llên lphần lmềm lkế ltốn lvào lcác lmục lnhư: l“Hóa lđơn lmua lhàng”, l“Hóa lđơn

lnhập lkhẩu”, l“Hóa lđơn lbán lhàng”, l“Phiếu lchi ltiền lmặt”, l“Phiếu lthu ltiền lmặt”, l…

lphần lmềm lsẽ ltự lghi l“sổ lchi ltiết” lvà l“sổ ltổng lhợp” ltheo ltừng lMã lKhách. lVí ldụ lkhi

lnhập lxong l“Hóa lđơn lbán lhàng”, lphần lmềm lsẽ ltự lđộng lghi lnhận lthông ltin ltrên l“sổ

lchi ltiết”, l“sổ ltổng lhợp ltài lkhoản” lvà lcả lsổ lcái lcác ltài lkhoản l5111, l131, l632.

Khi lxuất lhàng lbán lKẾ lTOÁN lBÁN lHÀNG lthao ltác ltrên lphần lmềm ltheo lcác

lbước lnhư lsau: lTừ lmenu lchính lchọn lmục l“Hóa lđơn lbán lhàng”, lđể ltạo lhóa lđơn lmới

lchọn l“Mới”. lKhi lmàn lhình l“Hóa lđơn lbán lhàng” lhiện lra lKẾ lTỐN lBÁN lHÀNG

lthao ltác lnhập lsố lliệu ltheo lđúng ltrình ltự.

15

VD: Xuất bán Tinh bột khoai tây nhãn hiệu Windmill theo số hóa đơn

0015447 ngày 02/02/2021 kế tốn tiến hành cập nhật số liệu như sau:

Bước 1: trên màn hình menu chính chọn “Hóa đơn bán hàng”

16

Bước 2: Khi màn hình hiện danh sách các “Hóa đơn bán hàng”, chọn “Mới”

Bước 3: Thực hiện nhập thông tin nghiệp vụ theo thứ tự

Trình tự nhập số liệu:

Nhập số chứng từ: 2380

Ngày xuất: 21/05/2021; Ngày chứng từ: 21/05/2021

Mã khách: Z76 – Công ty TNHH một thành viên 76

Địa chỉ: Kiêu Kỵ, Gia Lâm, Hà Nội

17